下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:13

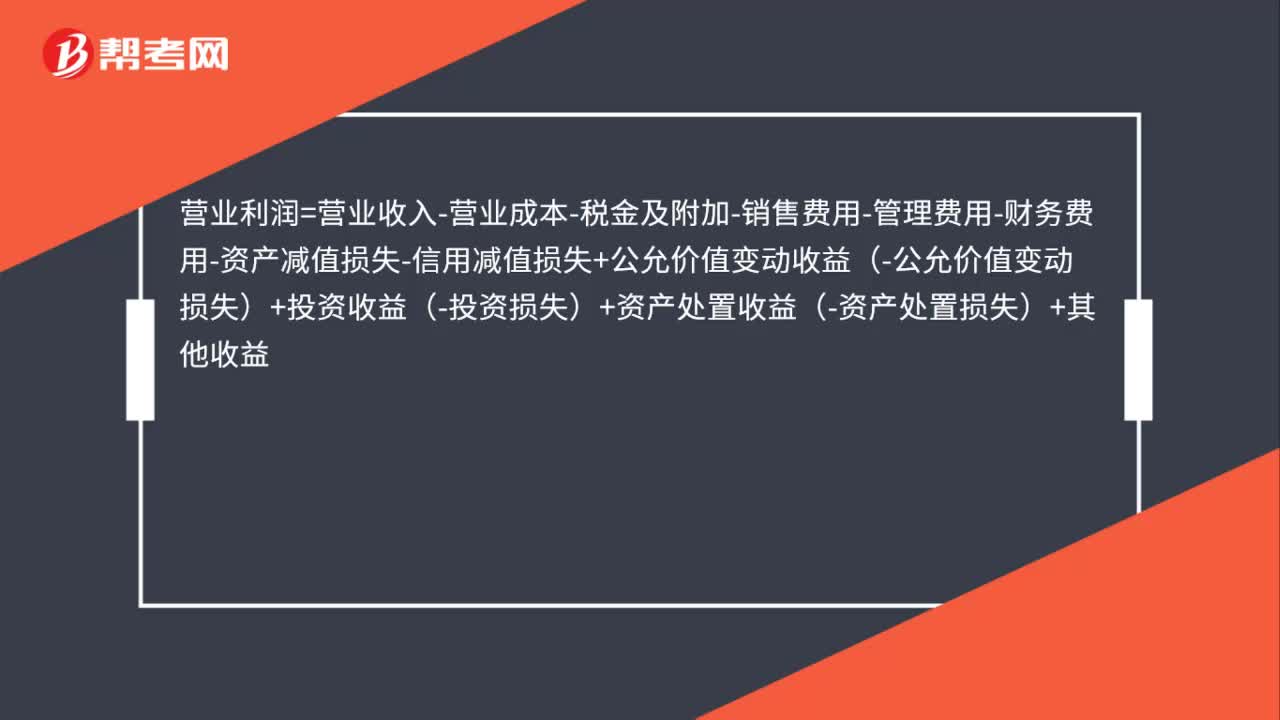

01:13投資性房地產(chǎn)折舊影響營業(yè)利潤嗎?:投資性房地產(chǎn)折舊影響營業(yè)利潤。投資性房地產(chǎn)折舊分錄:其他業(yè)務(wù)成本:貸,投資性房地產(chǎn)累計折舊,計提折舊。增加其他業(yè)務(wù)成本:會使?fàn)I業(yè)利潤減少營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務(wù)費用-資產(chǎn)減值損失-信用減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)+資產(chǎn)處置收益(-資產(chǎn)處置損失)+其他收益營業(yè)收入=主營業(yè)務(wù)收入+其他業(yè)務(wù)收入

00:50

00:50所得稅和折舊對現(xiàn)金流量的影響是什么?:所得稅和折舊對現(xiàn)金流量的影響:稅后收入和稅后費用、折舊的抵稅作用和稅后現(xiàn)金流量。所得稅是企業(yè)的一種現(xiàn)金流出,它取決于利潤大小和稅率高低,而利潤大小受折舊方法的影響。稅后收入和稅后費用。折舊的抵稅作用。加大成本會減少利潤,從而使所得稅減少。如果不計提折舊,企業(yè)的所得稅將會增加許多。折舊可以起到減少稅負的作用,這種作用稱之為“折舊抵稅”稅后現(xiàn)金流量。

00:32

00:32會影響營業(yè)利潤金額增減的是什么?:會影響營業(yè)利潤金額增減的是什么?會影響營業(yè)利潤金額增減的是銷售額、成本、費用等,營業(yè)利潤是指企業(yè)從事生產(chǎn)經(jīng)營活動中取得的利潤,是企業(yè)利潤的主要來源。營業(yè)利潤=主營業(yè)務(wù)利潤+其他業(yè)務(wù)利潤-營業(yè)費用-管理費用-財務(wù)費用

02:21

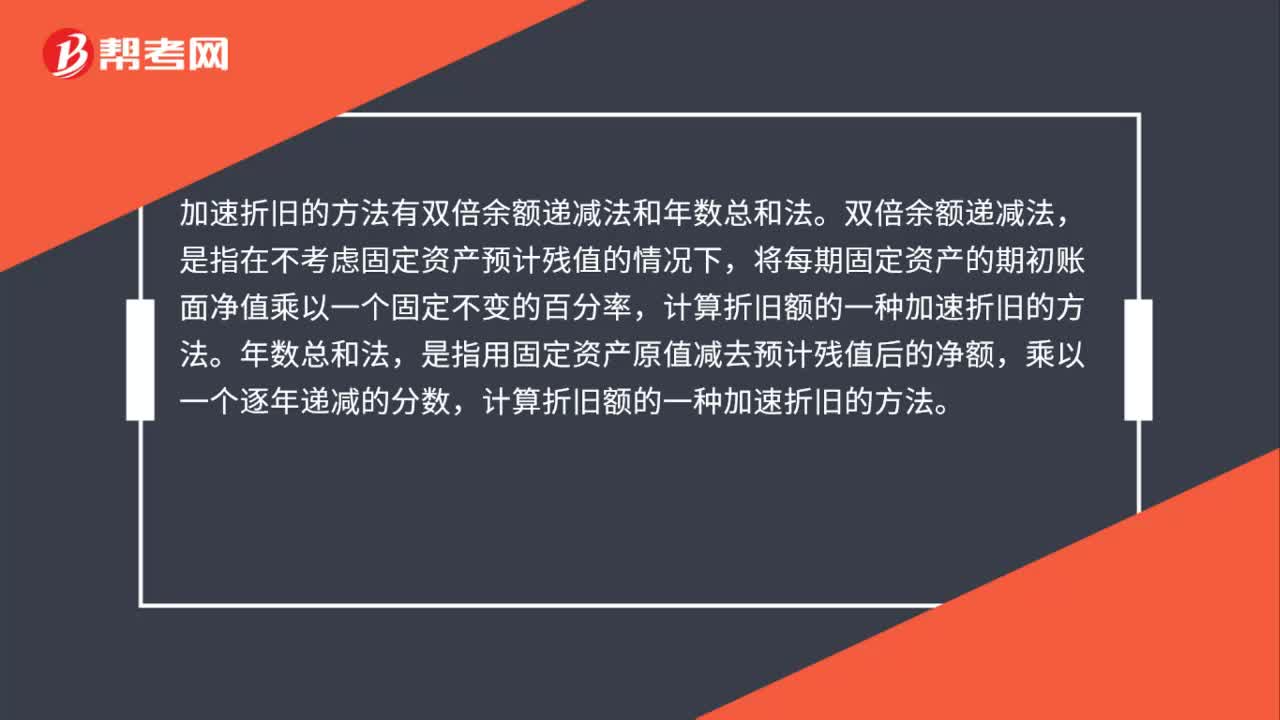

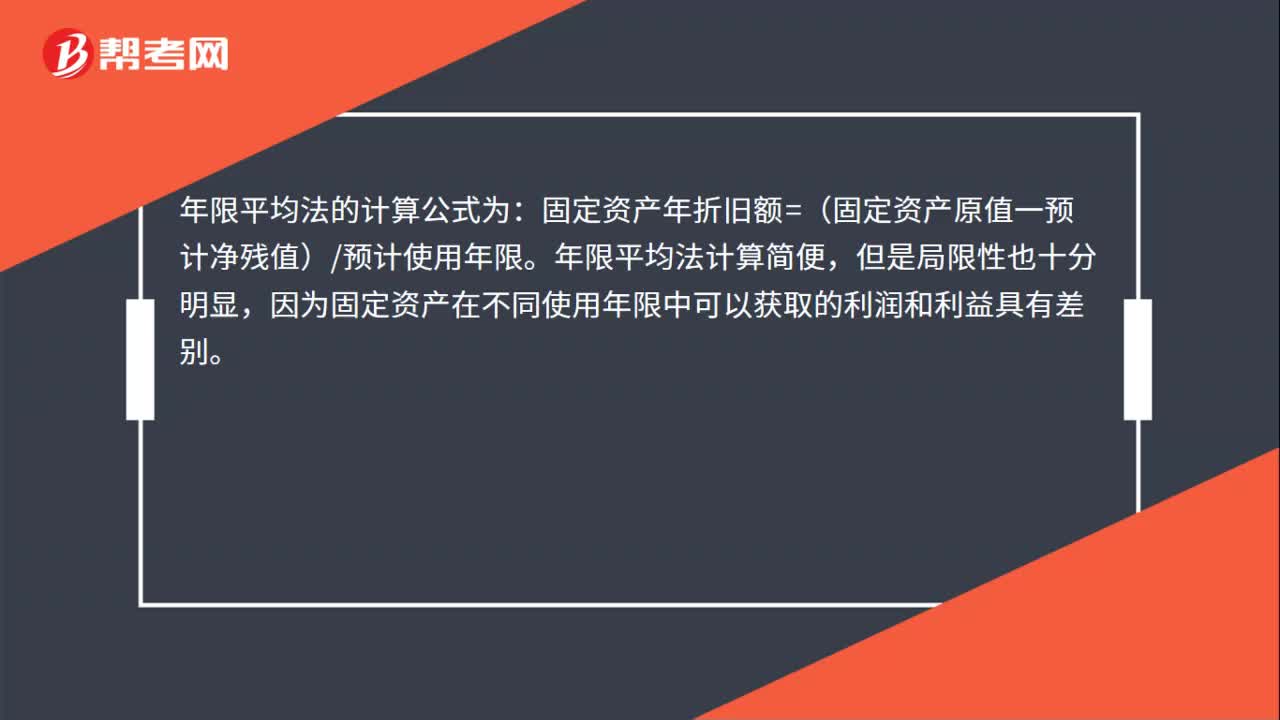

02:21不同的固定資產(chǎn)折舊方法對企業(yè)財務(wù)狀況的影響是什么?:不同的固定資產(chǎn)折舊方法對企業(yè)財務(wù)狀況的影響是什么?固定資產(chǎn)折舊方法對企業(yè)財務(wù)的影響:加速折舊法是指在企業(yè)固定資產(chǎn)使用的早期階段時計提較多的固定資產(chǎn)折舊額。固定資產(chǎn)的加速折舊法可以分為雙倍余額遞減法和年數(shù)總和法兩種,工作量法為固定資產(chǎn)折舊中直線法的一種,目前大多數(shù)企業(yè)都僅僅單純的將工作量法應(yīng)用于固定資產(chǎn)的折舊中,因此工作量法在固定資產(chǎn)折舊中也屬于較為重要的一種方法。

00:34

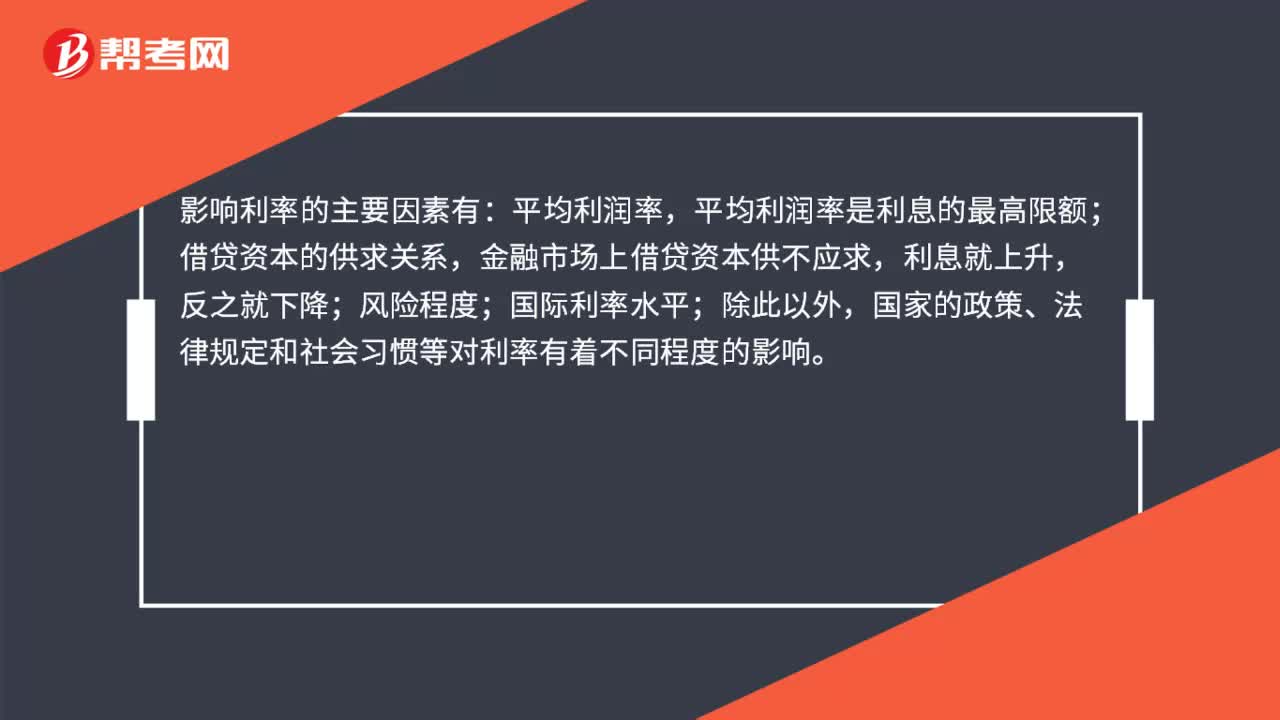

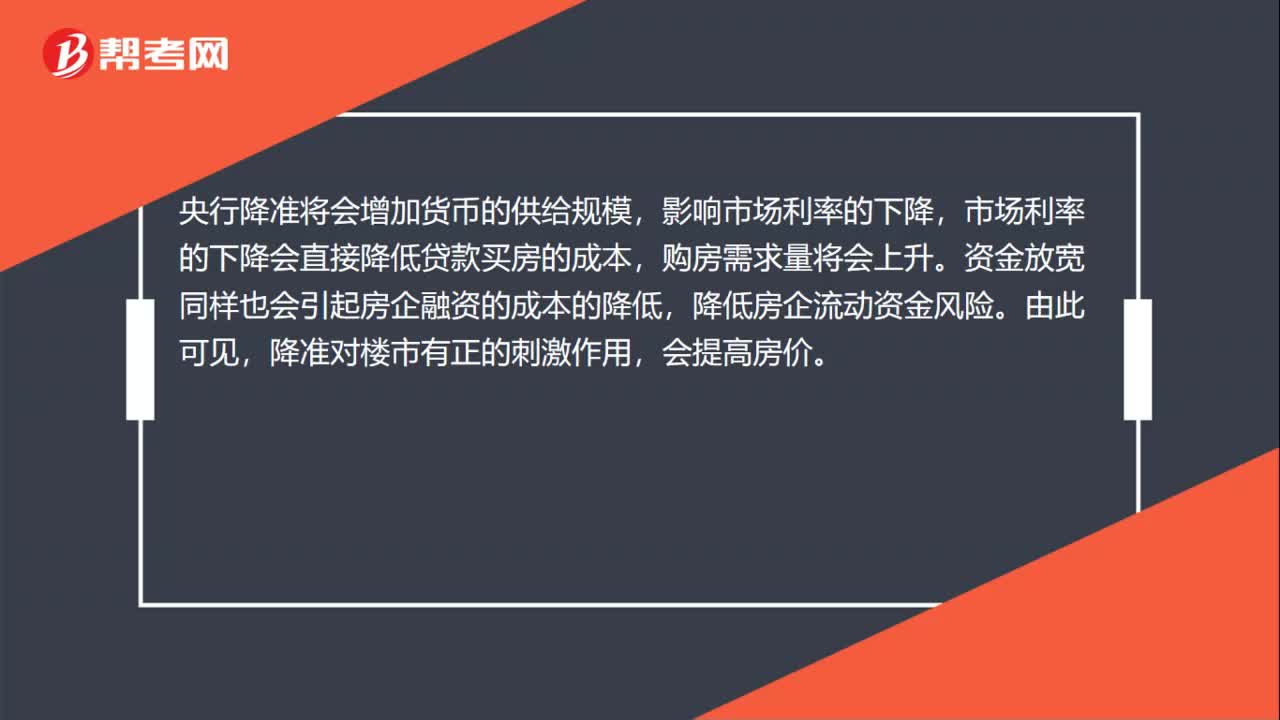

00:34降準(zhǔn)對市場利率的影響是什么?:降準(zhǔn)對市場利率的影響是什么?央行降準(zhǔn)將會增加貨幣的供給規(guī)模,影響市場利率的下降,市場利率的下降會直接降低貸款買房的成本,購房需求量將會上升。資金放寬同樣也會引起房企融資的成本的降低,降低房企流動資金風(fēng)險。由此可見,降準(zhǔn)對樓市有正的刺激作用,會提高房價。

06:43

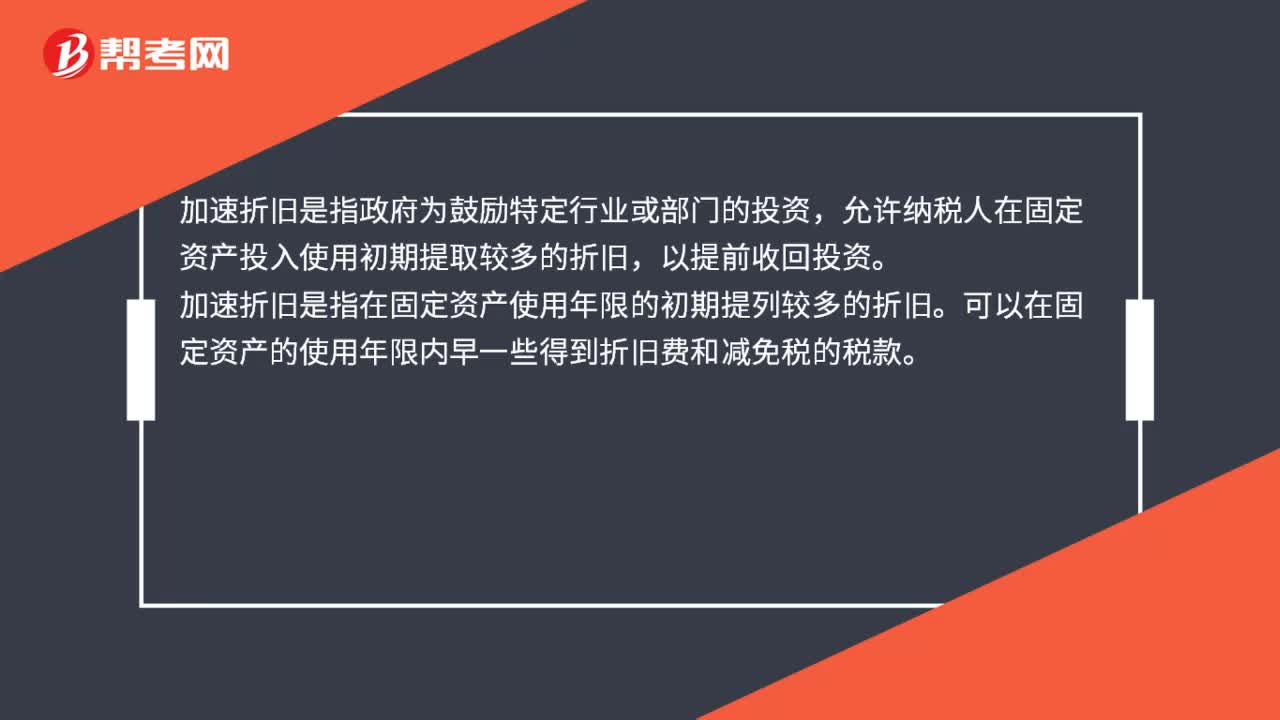

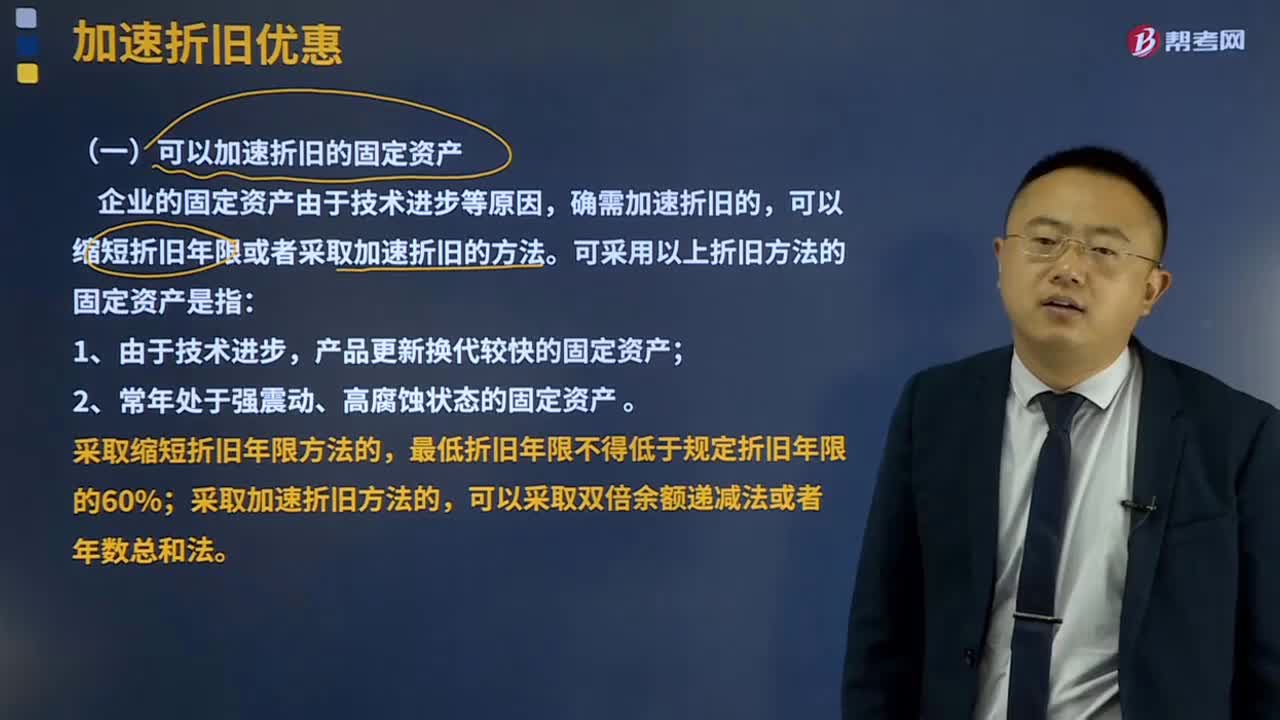

06:43加速折舊優(yōu)惠是指什么?:均允許按規(guī)定折舊年限的60%縮短折舊年限,或者選擇采取加速折舊的方法。(一)可以加速折舊的固定資產(chǎn),可以縮短折舊年限或者采取加速折舊的方法:采取縮短折舊年限方法的;最低折舊年限不得低于規(guī)定折舊年限的60%,采取加速折舊方法的。(二)其他加速折舊規(guī)定,設(shè)備、器具等固定資產(chǎn)一次性扣除的規(guī)定,企業(yè)在2018年1月1日至2020年12月31日期間新購進的設(shè)備、器具(指除房屋、建筑物以外的固定資產(chǎn))。

01:04

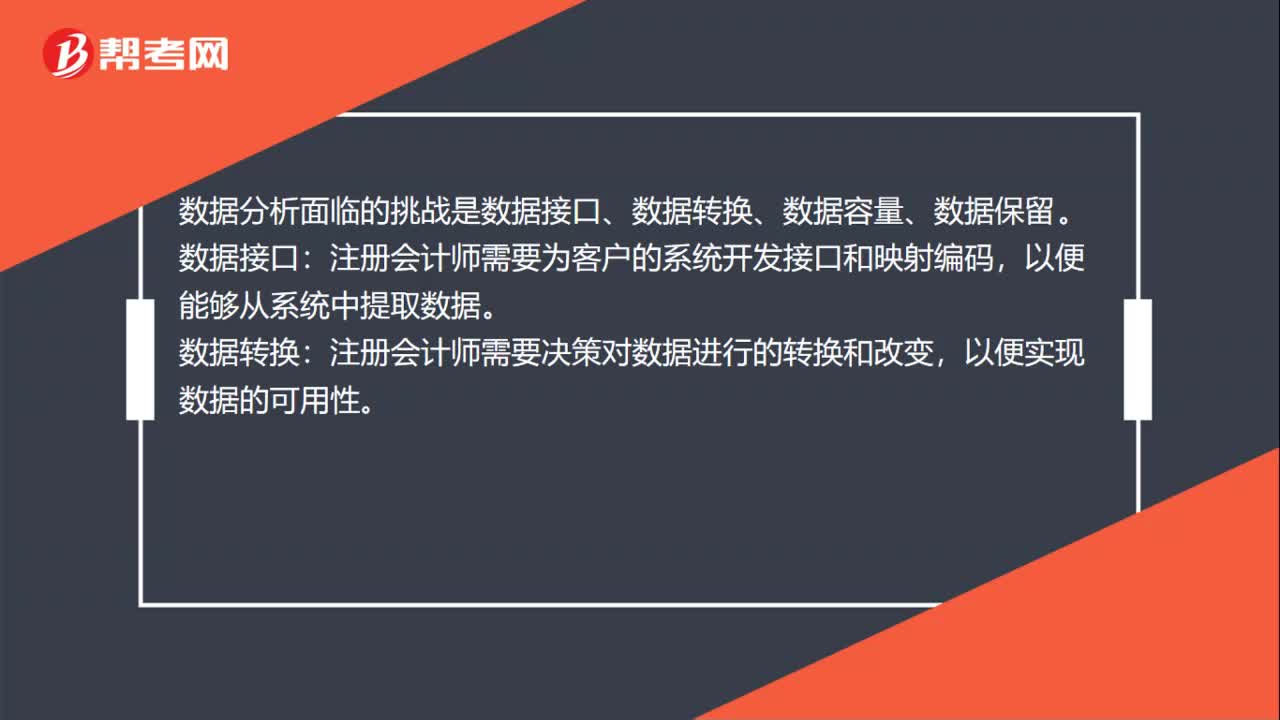

01:04數(shù)據(jù)分析對審計準(zhǔn)則的影響是什么?:數(shù)據(jù)分析對審計準(zhǔn)則的影響是什么?數(shù)據(jù)分析對審計準(zhǔn)則的影響是使用數(shù)據(jù)分析技術(shù)使得注冊會計師可以執(zhí)行超大規(guī)模工作,審計準(zhǔn)則需要徹底的變革以反映新技術(shù)的發(fā)展。審計準(zhǔn)則只需要適當(dāng)修改以反映一些效力強大的審計新技術(shù)。數(shù)據(jù)分析面臨的挑戰(zhàn)是數(shù)據(jù)接口、數(shù)據(jù)轉(zhuǎn)換、數(shù)據(jù)容量、數(shù)據(jù)保留。注冊會計師需要為客戶的系統(tǒng)開發(fā)接口和映射編碼,注冊會計師需要決策對數(shù)據(jù)進行的轉(zhuǎn)換和改變,以便實現(xiàn)數(shù)據(jù)的可用性。

02:42

02:42租賃決策對投資決策的影響是什么?:租賃決策對投資決策的影響是什么?租賃決策,是運用長期投資決策的基本技術(shù)進行租賃的可行性分析,在此基礎(chǔ)上決定融資方案,確定項目合同的內(nèi)容,有時一個投資項目按常規(guī)籌資有負的凈現(xiàn)值,如果租賃的價值較大,則采用租賃籌資可能使該項目具有投資價值。經(jīng)過租賃凈現(xiàn)值調(diào)整的項目凈現(xiàn)值,項目的調(diào)整凈現(xiàn)值=項目的常規(guī)凈現(xiàn)值+租賃凈現(xiàn)值。財務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式。

04:12

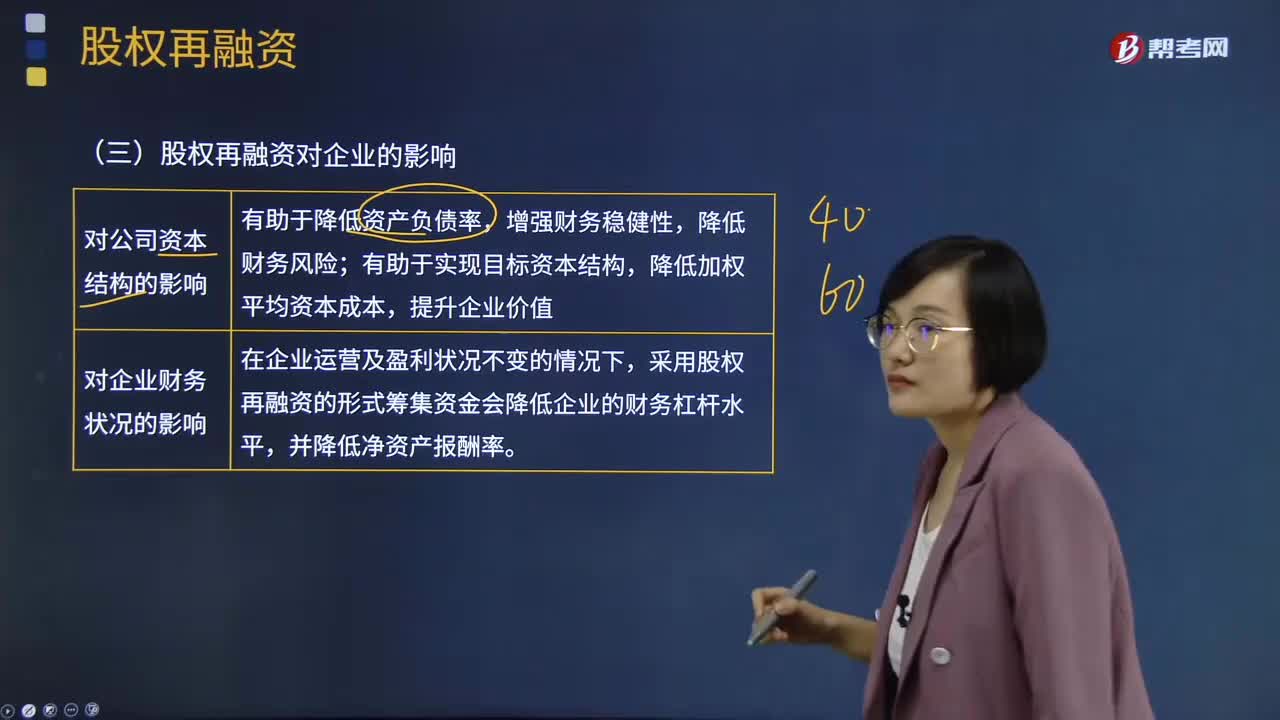

04:12股權(quán)再融資對企業(yè)的影響有什么?:股權(quán)再融資對企業(yè)的影響有什么?股權(quán)再融資是指向原普通股股東按其持股比例、以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。股權(quán)再融資對公司資本結(jié)構(gòu)的影響:股權(quán)再融資對企業(yè)財務(wù)狀況的影響:采用股權(quán)再融資的形式籌集資金會降低企業(yè)的財務(wù)杠桿水平,并降低凈資產(chǎn)報酬率。股權(quán)再融資對控制權(quán)的影響:控股股東只要不放棄認購的權(quán)利,股東的控制權(quán)受到增發(fā)認購數(shù)量的影響。若對財務(wù)投資者和戰(zhàn)略投資者增發(fā)。

00:57

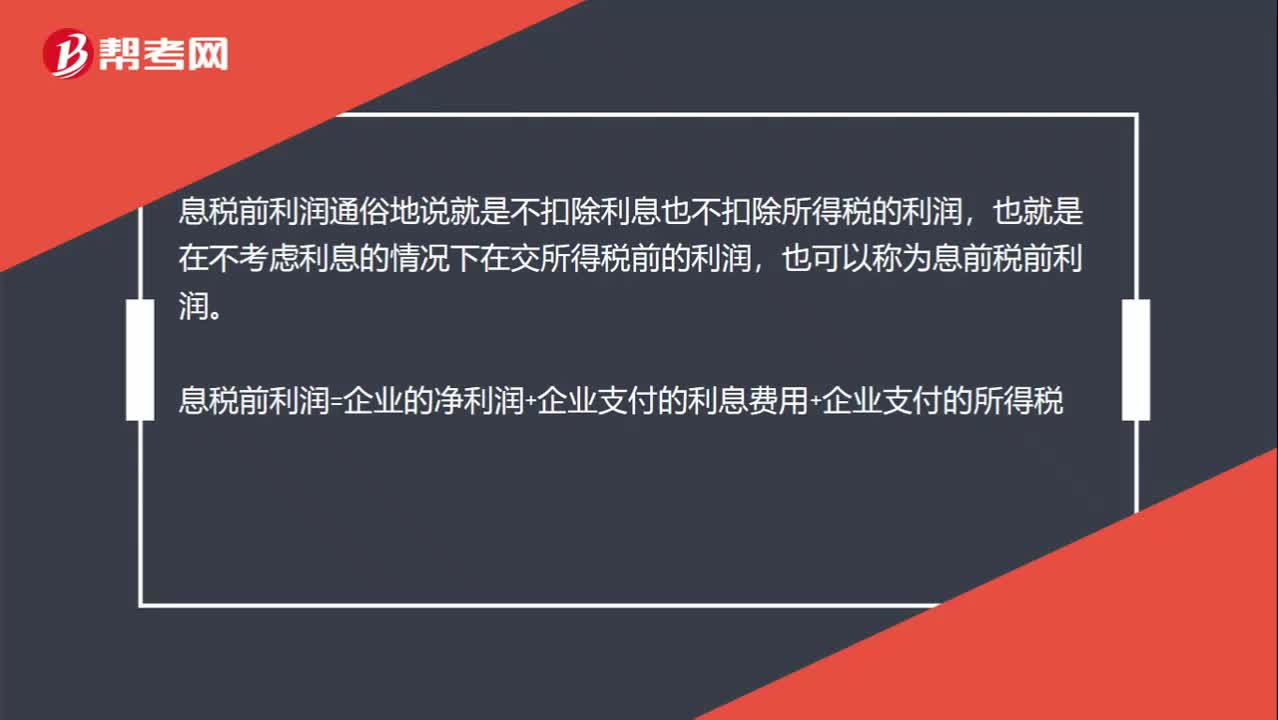

00:57為什么所得稅率下降對利息保障倍數(shù)沒有影響?:為什么所得稅率下降對利息保障倍數(shù)沒有影響?息稅前利潤通俗地說就是不扣除利息也不扣除所得稅的利潤,也就是在不考慮利息的情況下在交所得稅前的利潤,也可以稱為息前稅前利潤。息稅前利潤=企業(yè)的凈利潤+企業(yè)支付的利息費用+企業(yè)支付的所得稅,在利息費用不變的情況下“凈利潤和所得稅”此消彼長,所得稅稅率下降,所得稅減少,但是相應(yīng)地增加了凈利潤,三項之和不變,也就是不影響息稅前利潤,所以不影響利息保障倍數(shù)。

01:08

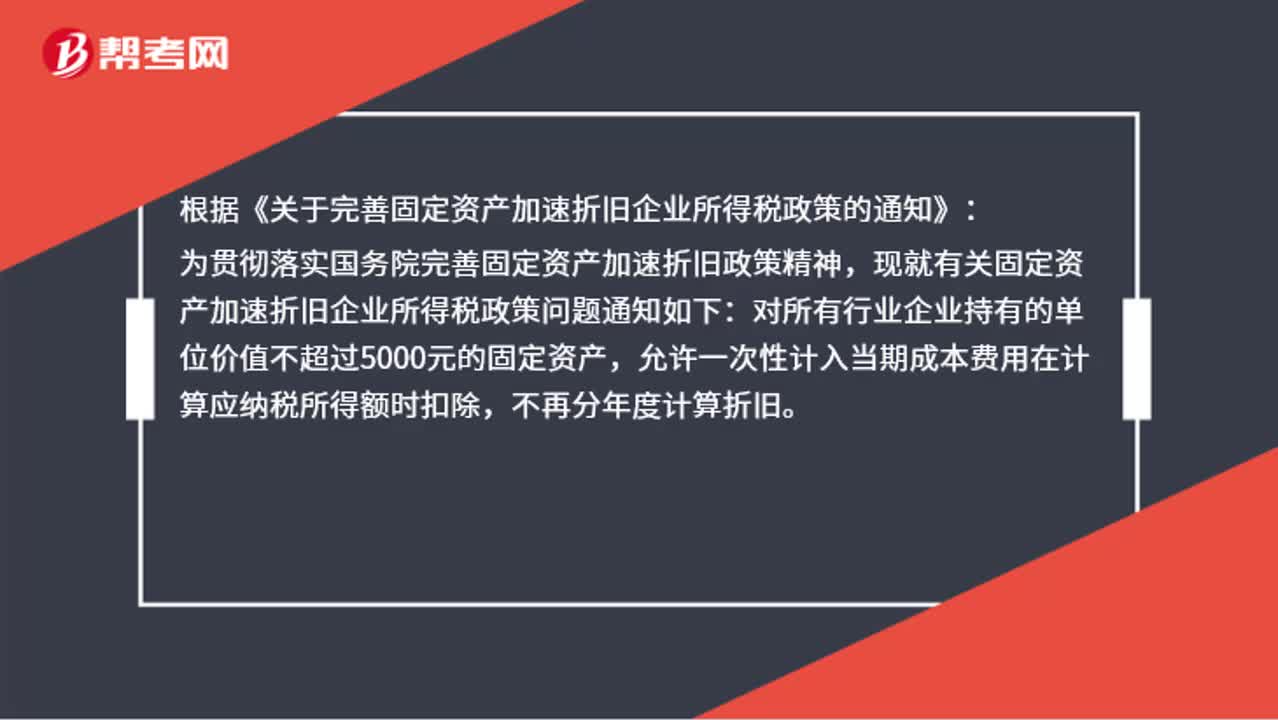

01:08固定資產(chǎn)加速折舊應(yīng)該怎么做賬?:固定資產(chǎn)加速折舊應(yīng)該怎么做賬?賬上不用處理,現(xiàn)在允許固定資產(chǎn)一次性稅前扣除。根據(jù)《關(guān)于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》:為貫徹落實國務(wù)院完善固定資產(chǎn)加速折舊政策精神,現(xiàn)就有關(guān)固定資產(chǎn)加速折舊企業(yè)所得稅政策問題通知如下:對所有行業(yè)企業(yè)持有的單位價值不超過5000元的固定資產(chǎn),允許一次性計入當(dāng)期成本費用在計算應(yīng)納稅所得額時扣除,不再分年度計算折舊。

04:54

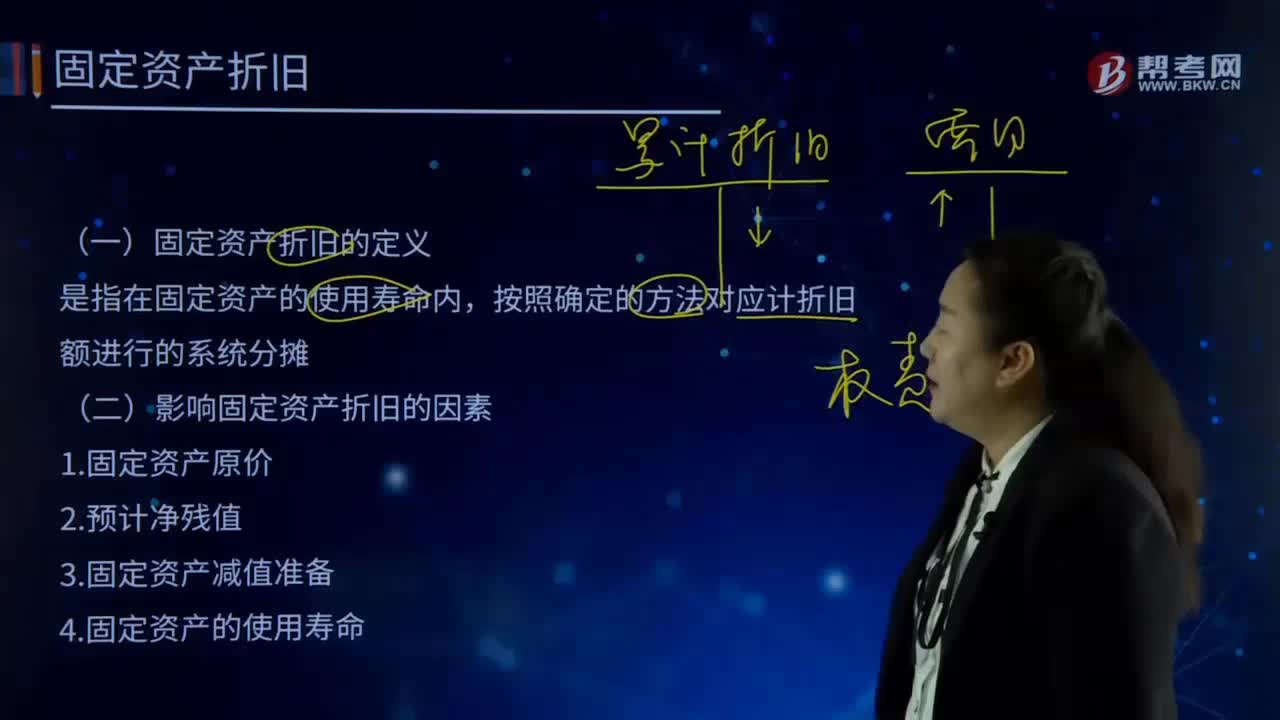

04:54固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?:固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分攤的固定資產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提。固定資產(chǎn)折舊是指在固定資產(chǎn)使用壽命內(nèi),應(yīng)計折舊額是指應(yīng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈殘值后的金額。還應(yīng)扣除已計提的固定資產(chǎn)減值準(zhǔn)備累計金額。(一)固定資產(chǎn)折舊的定義。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日