-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

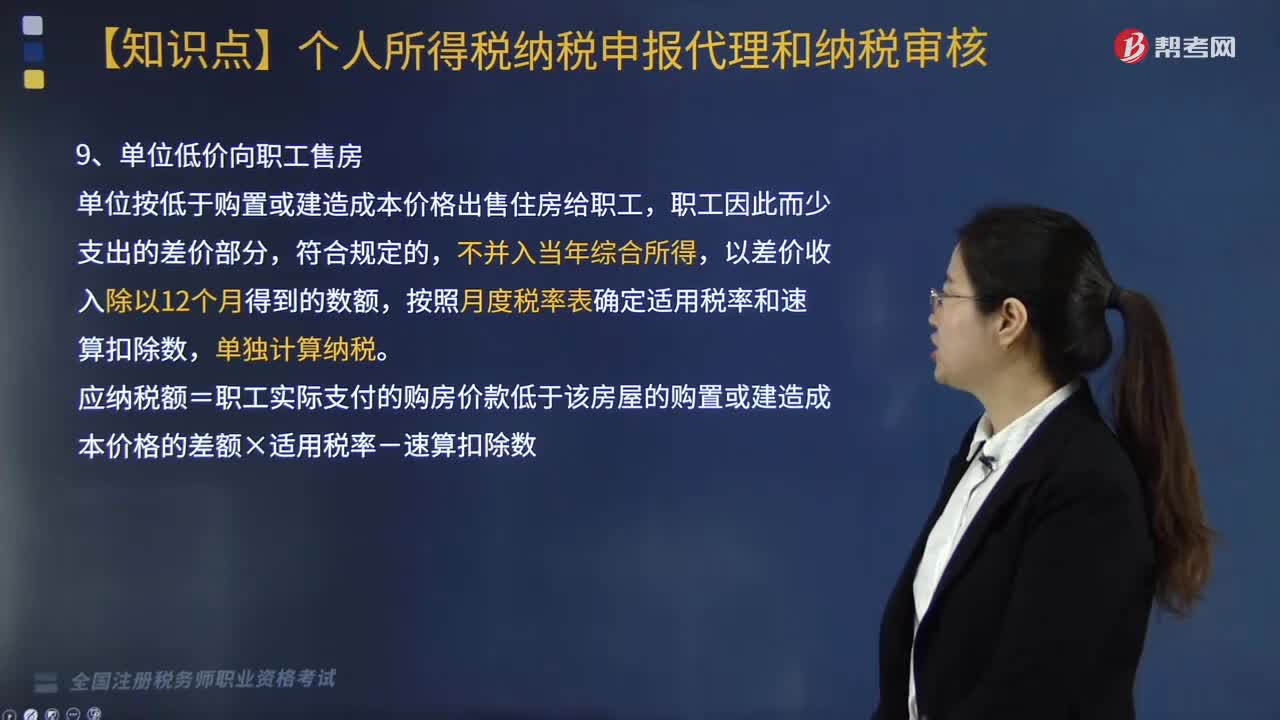

單位低價向職工售房是否并入當(dāng)年綜合所得?

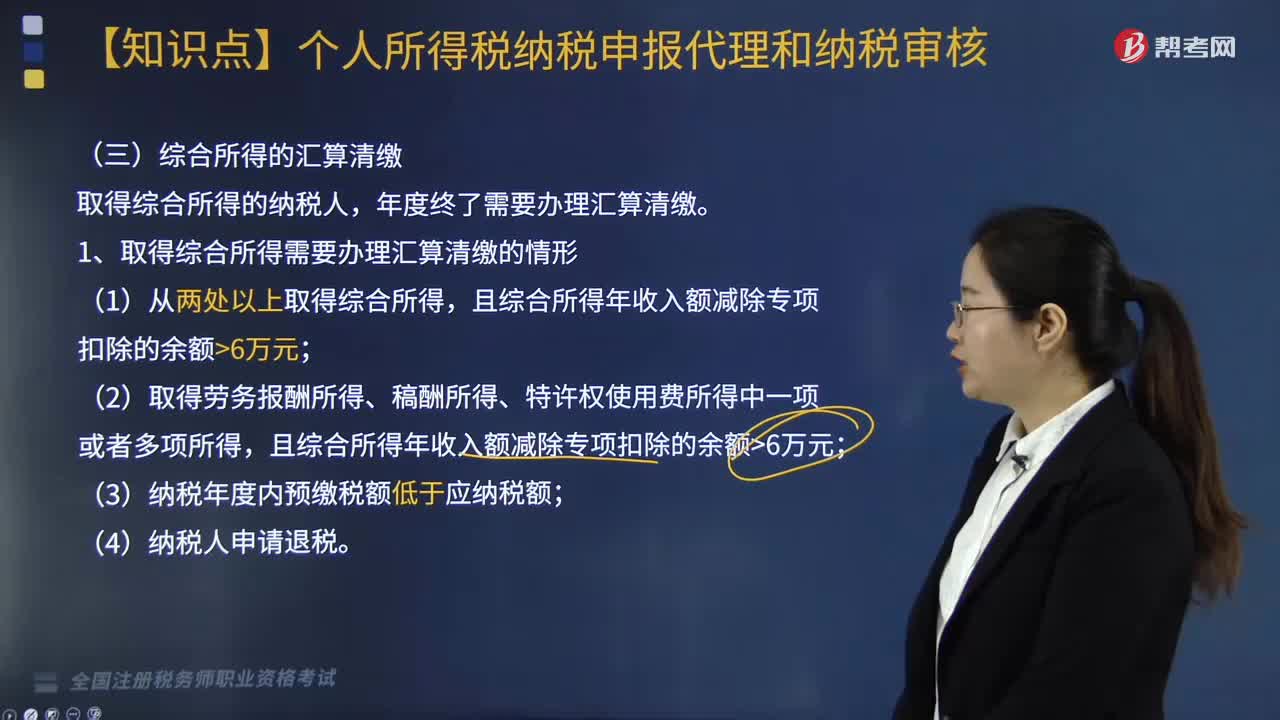

取得綜合所得需要辦理匯算清繳的情形有哪些?

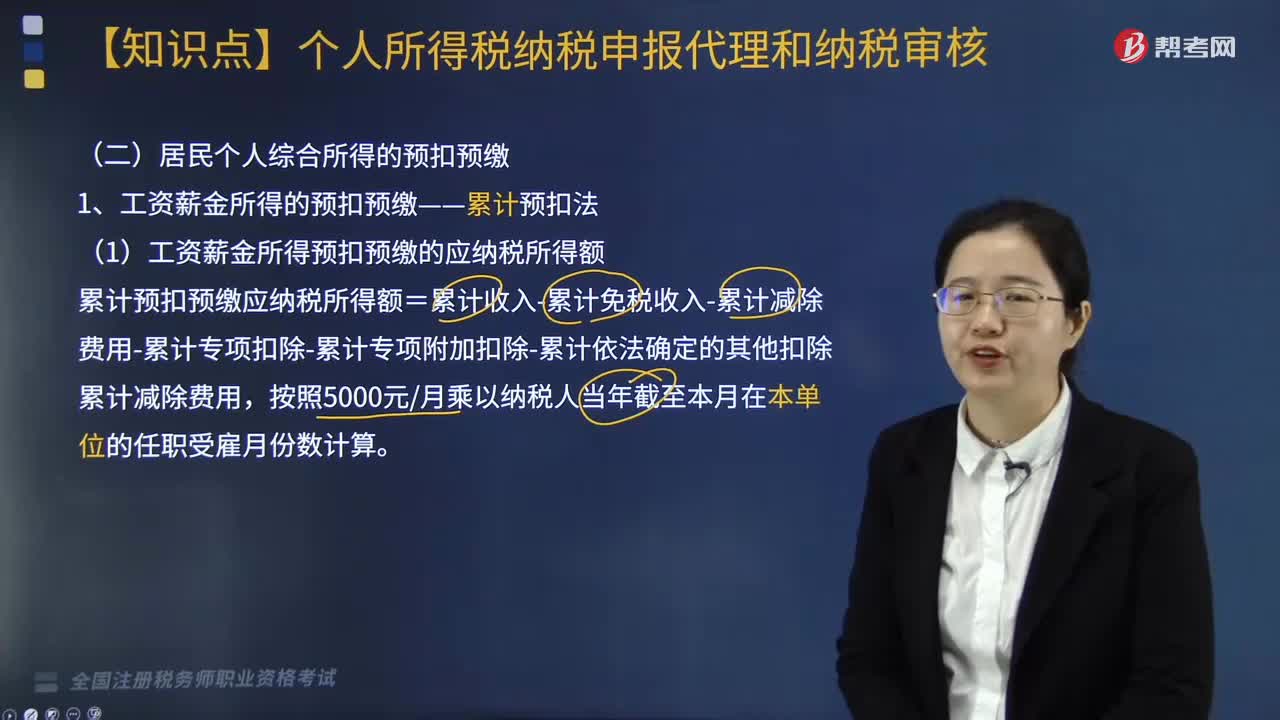

居民個人綜合所得和勞務(wù)報酬所得的預(yù)扣預(yù)繳可以用什么方法?

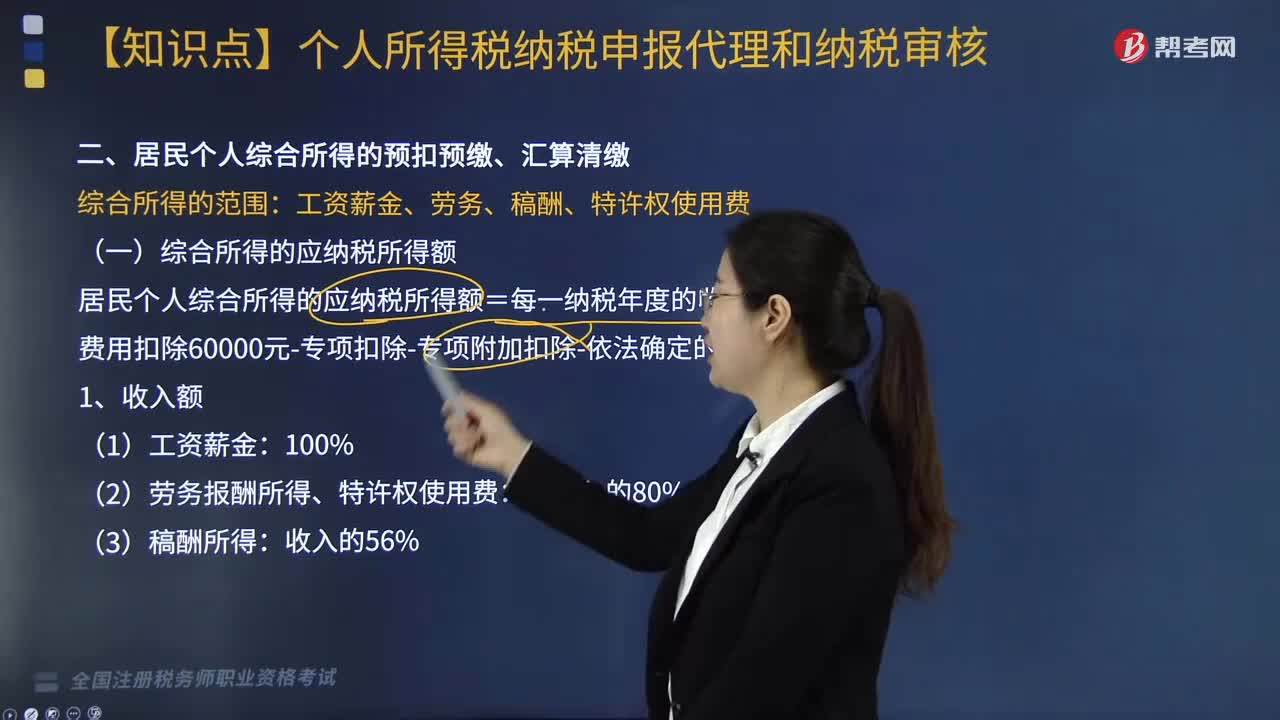

居民個人綜合所得的應(yīng)納稅所得額怎么計算?

企業(yè)所得稅視同銷售的規(guī)定有哪些?

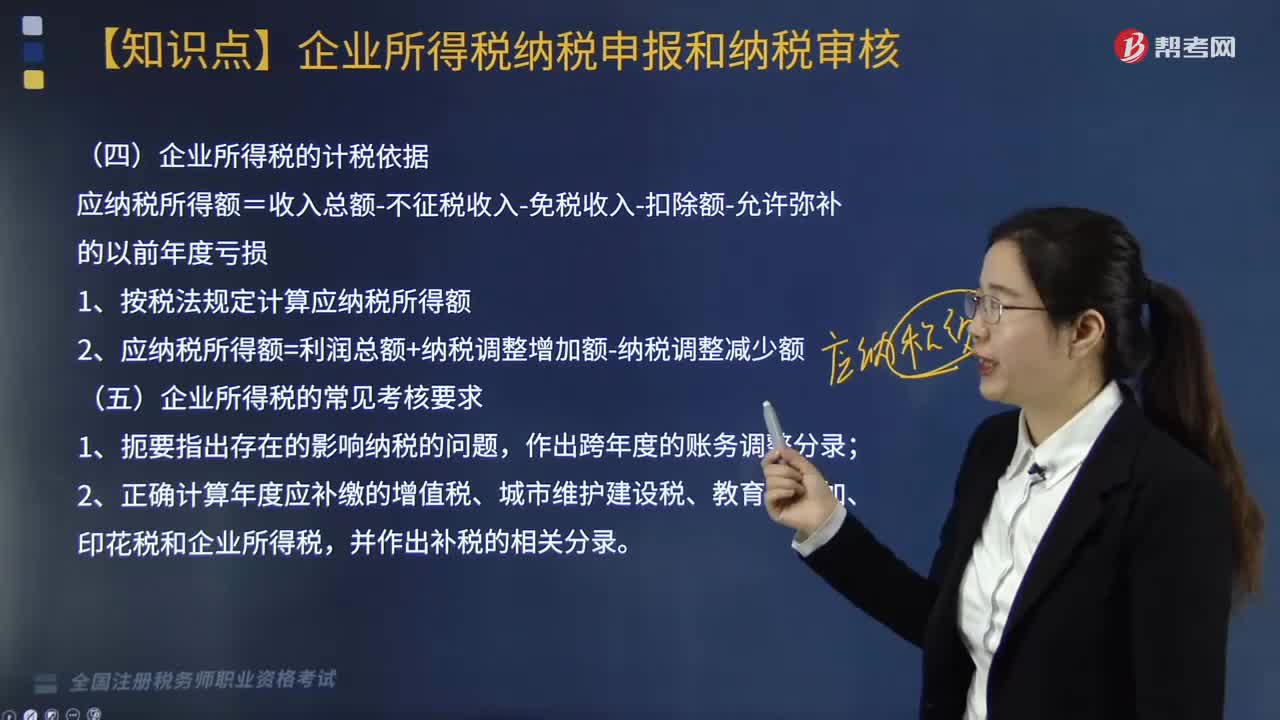

企業(yè)所得稅的計稅依據(jù)是什么?年度收入總額如何審核?

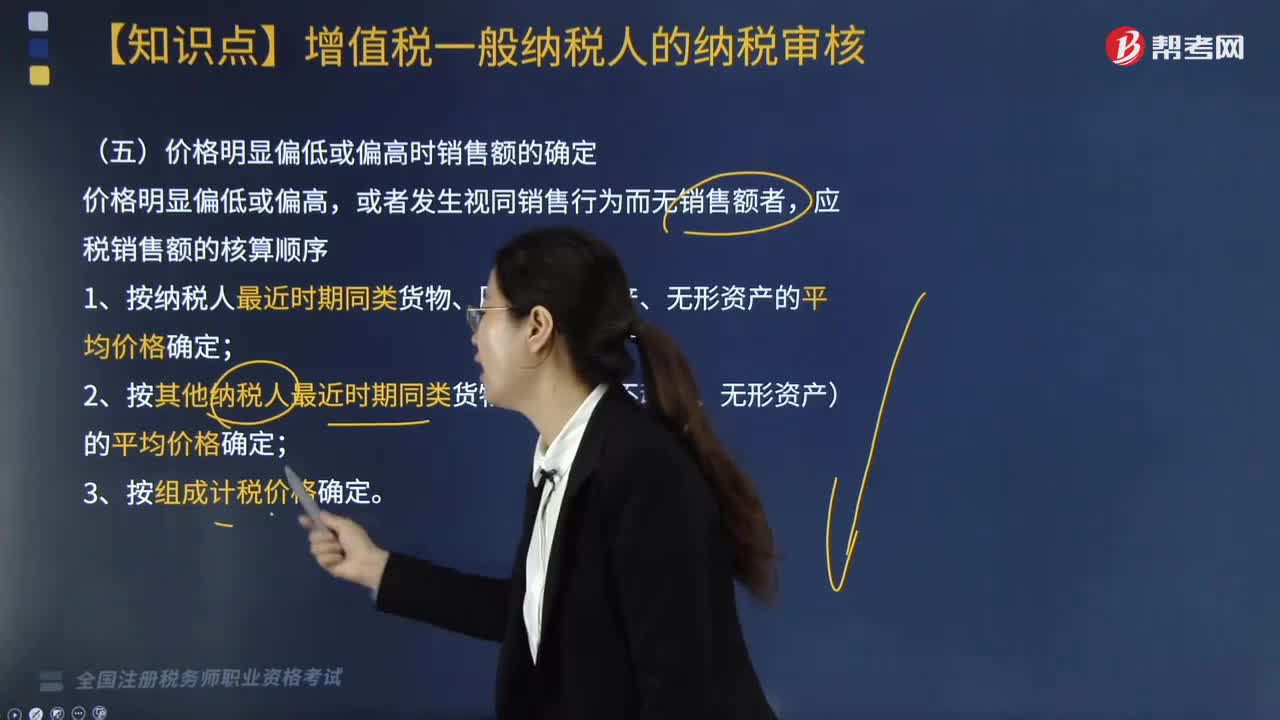

價格明顯偏低或偏高時銷售額如何確定?

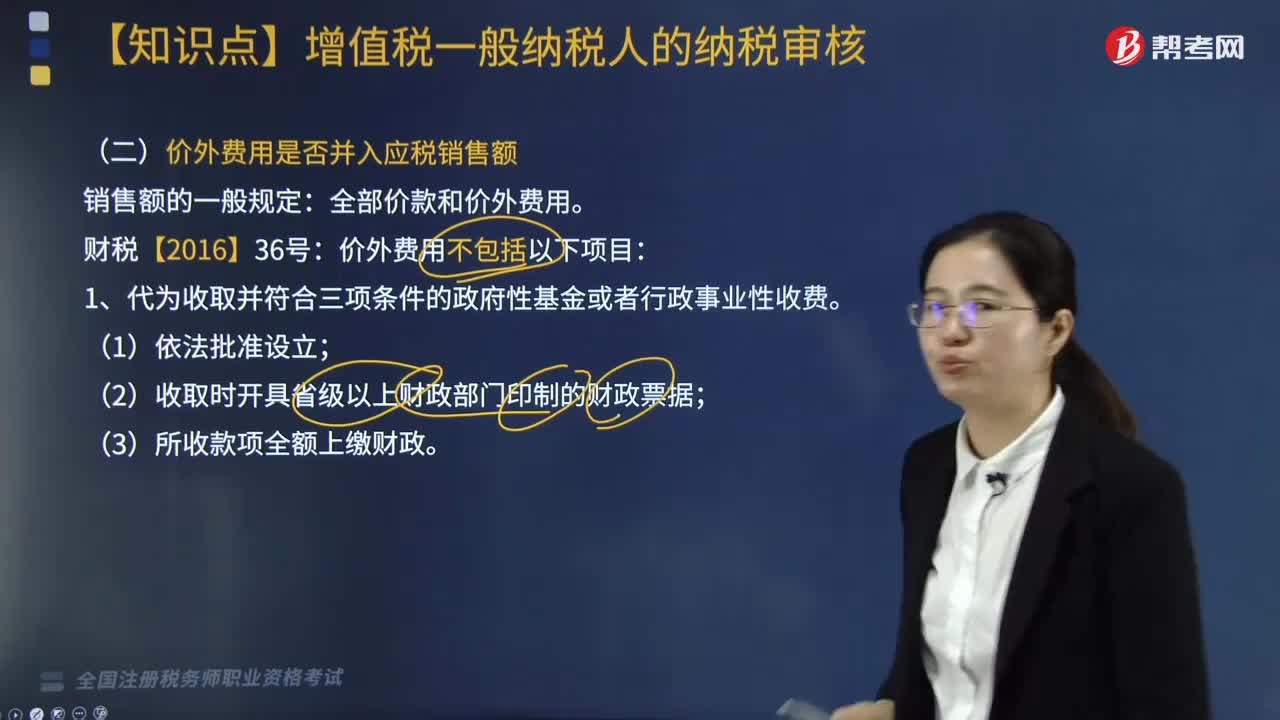

價外費(fèi)用是否并入應(yīng)稅銷售額?

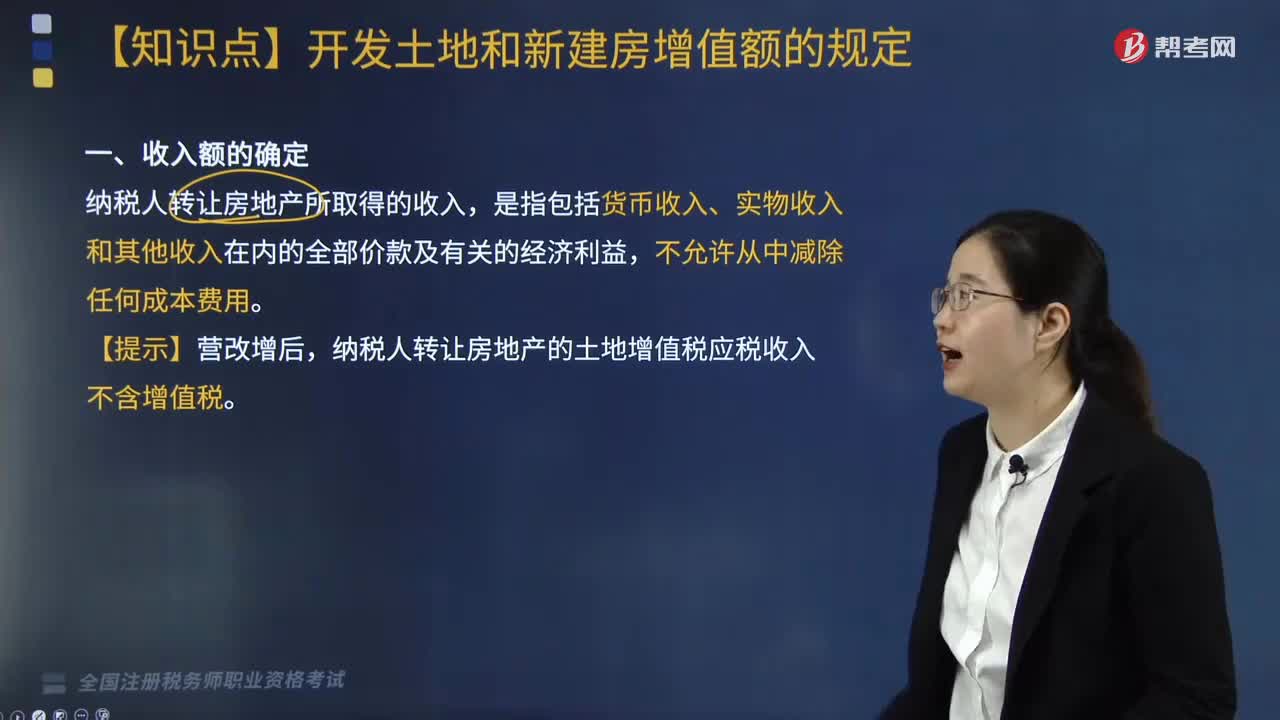

納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入包括哪些?

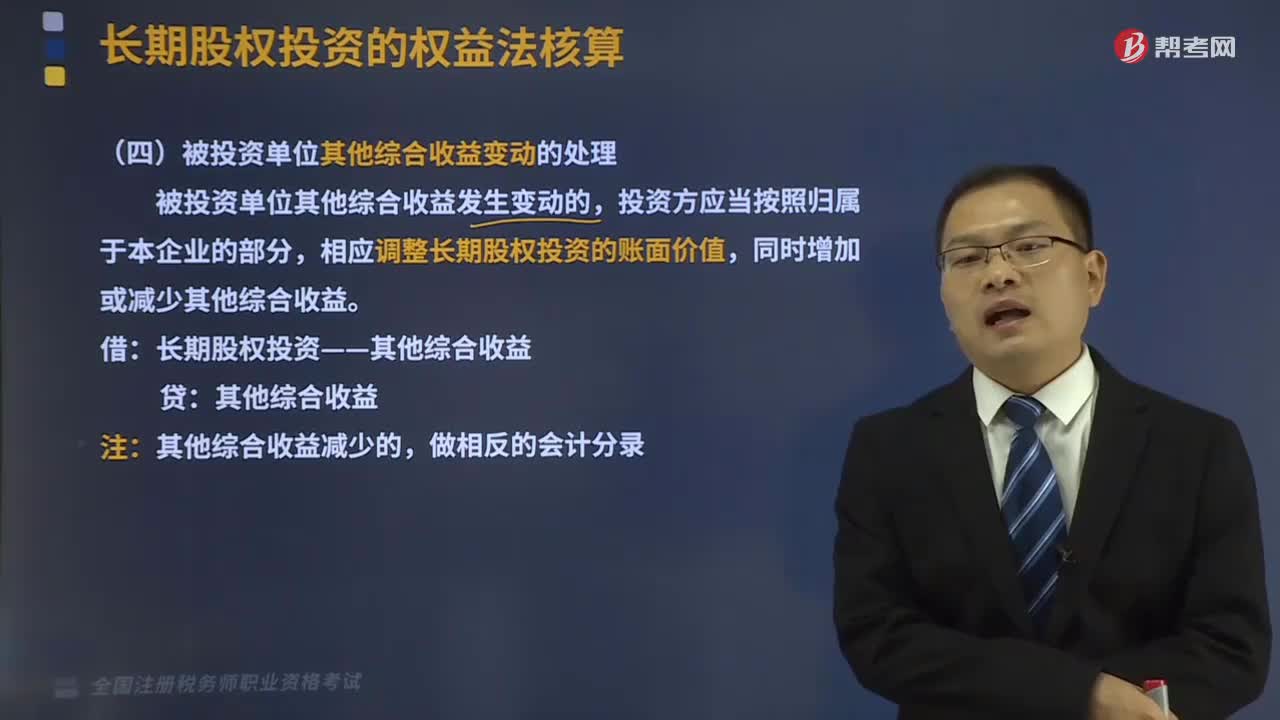

被投資單位其他綜合收益變動的處理是怎樣的?

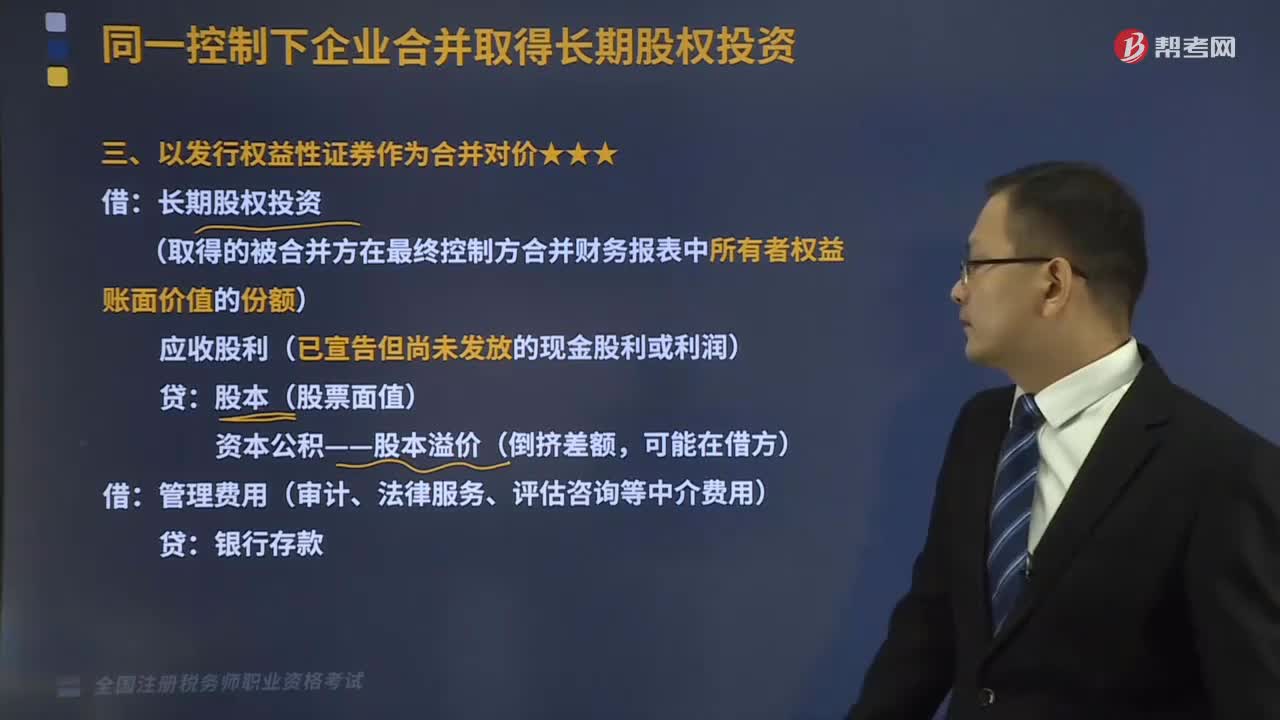

以發(fā)行權(quán)益性證券作為合并對價是怎樣的?

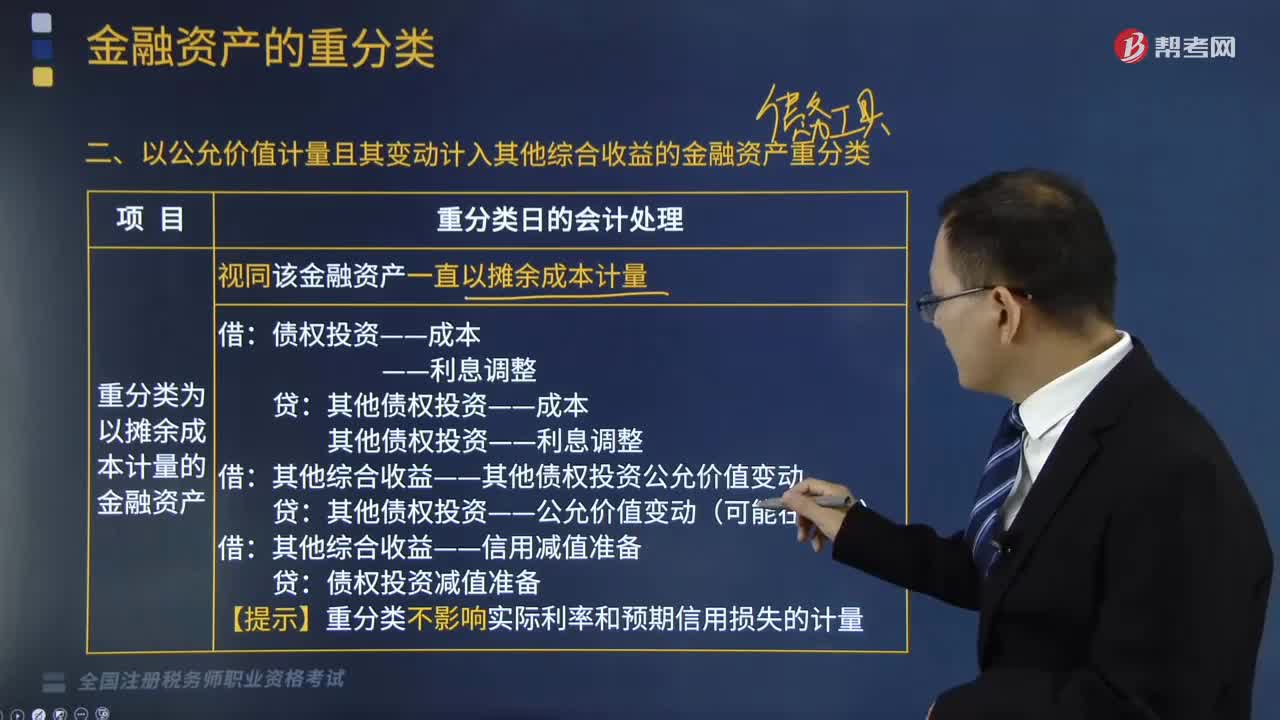

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)重分類是什么?

12:45

12:45

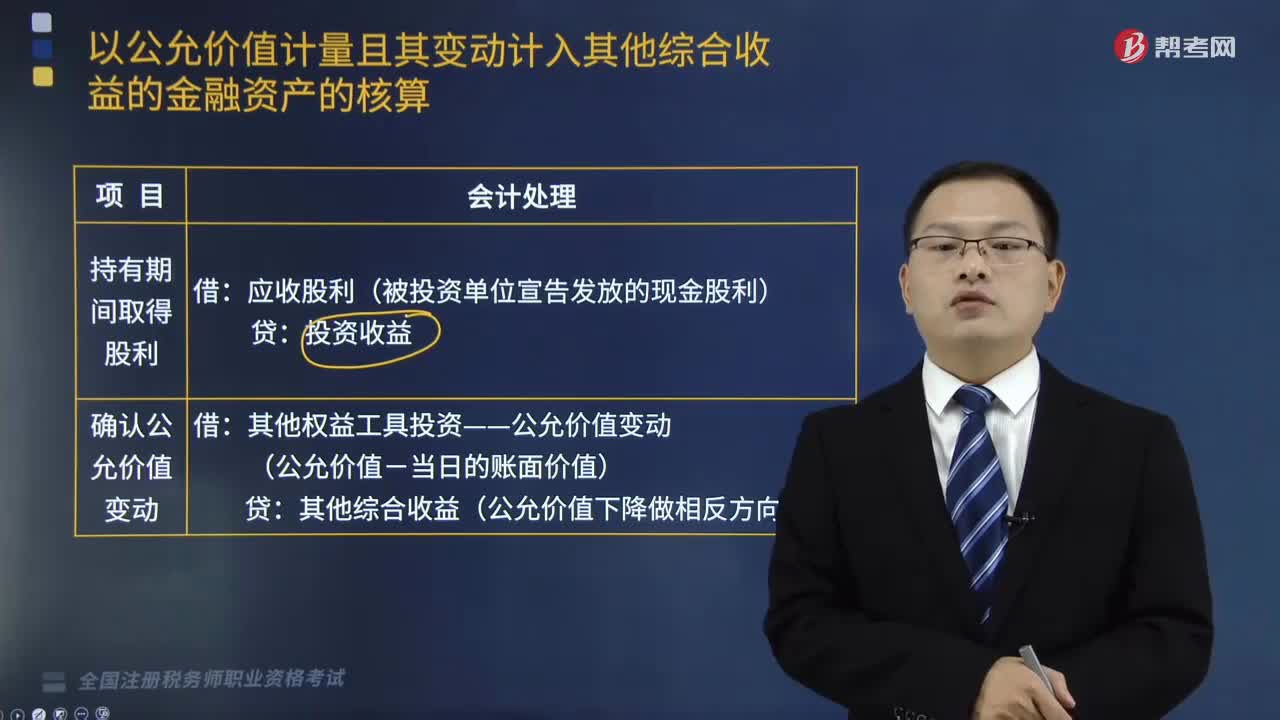

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)權(quán)益工具包括什么?:以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)權(quán)益工具包括什么?以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)權(quán)益工具包括初始計量、持有期間取得股利、確認(rèn)公允價值變動、出售投資。泰達(dá)公司將該債券投資劃分為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。計算該債券的賬面余額、公允價值變動,【例題?單選題】下列關(guān)于以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(權(quán)益工具)的說法中。

03:21

03:21

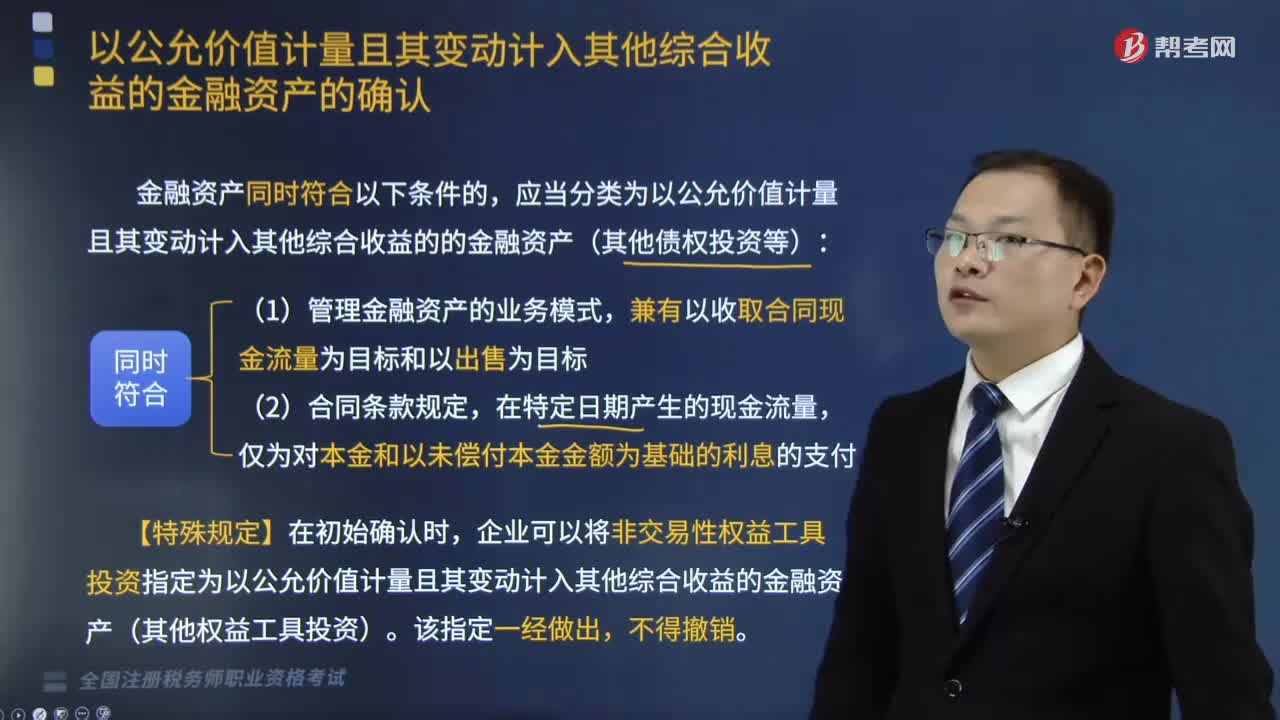

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)怎么確認(rèn)?:以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)怎么確認(rèn)?應(yīng)當(dāng)分類為以公允價值計量且其變動計入其他綜合收益的的金融資產(chǎn)(其他債權(quán)投資等):企業(yè)可以將非交易性權(quán)益工具投資指定為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(其他權(quán)益工具投資)。金融資產(chǎn)或金融負(fù)債滿足下列條件之一的,表明企業(yè)持有該金融資產(chǎn)或承擔(dān)該金融負(fù)債的目的是交易性的:(1)取得相關(guān)金融資產(chǎn)或承擔(dān)相關(guān)金融負(fù)債的目的。

05:06

05:06

關(guān)于個人取得拍賣收入如何征收個人所得稅?:2. 應(yīng)納稅所得額=轉(zhuǎn)讓收入-財產(chǎn)原值-合理稅費(fèi)。(1)以該項財產(chǎn)最終拍賣成交價格為其轉(zhuǎn)讓收入額,是指售出方個人取得該拍賣品的價格(以合法有效憑證為準(zhǔn)):為拍得該拍賣品實際支付的價款及交納的相關(guān)稅費(fèi),是指拍賣財產(chǎn)時納稅人按照規(guī)定實際支付的拍賣費(fèi)(傭金)、鑒定費(fèi)、評估費(fèi)、圖錄費(fèi)、證書費(fèi)等費(fèi)用,按轉(zhuǎn)讓收入額的2%征收率計算繳納個人所得稅,①納稅人的財產(chǎn)原值憑證內(nèi)容填寫不規(guī)范。

05:33

05:33

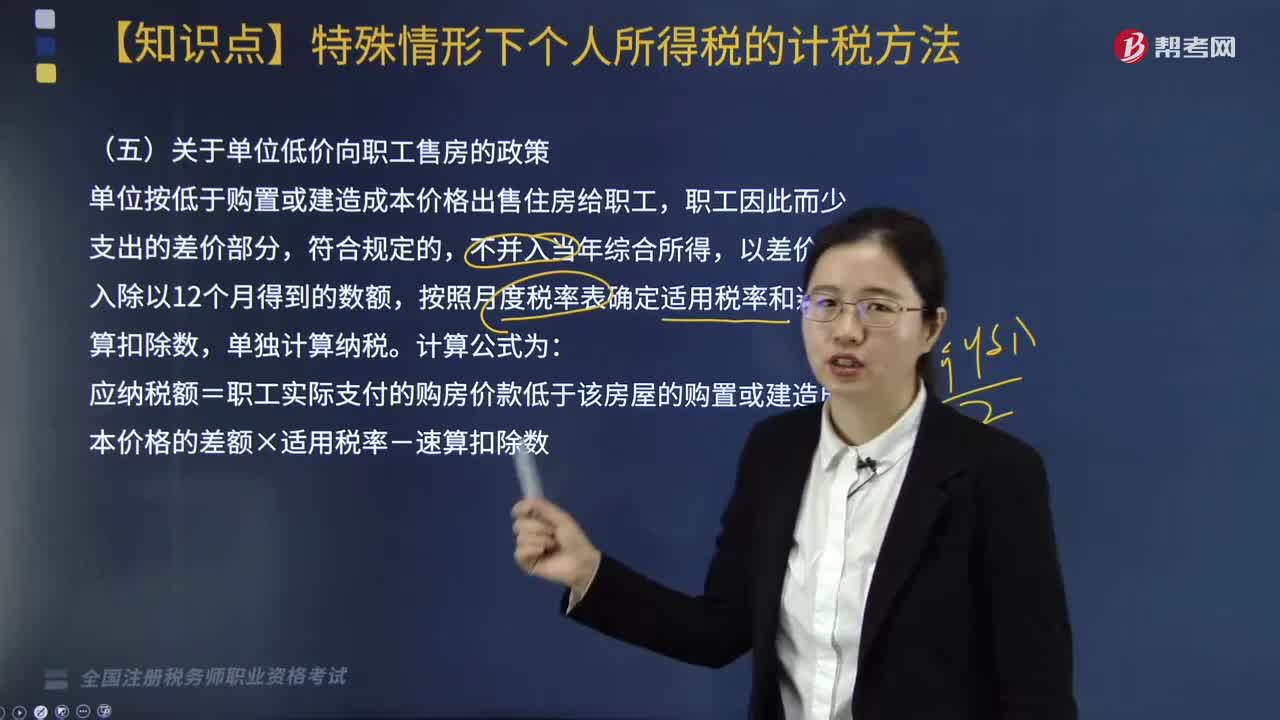

關(guān)于單位低價向職工售房是如何規(guī)定的?:按照月度稅率表確定適用稅率和速算扣除數(shù),應(yīng)納稅額=職工實際支付的購房價款低于該房屋的購置或建造成本價格的差額×適用稅率-速算扣除數(shù)。境外繳納稅額抵免的計稅方法:按所得來源國家和地區(qū)的法律應(yīng)繳實繳稅額。應(yīng)繳納個人所得稅=500000×30%-4410=145590(元)。【例題·計算題】假定某中國居民個人2019年5月轉(zhuǎn)讓美國一套私有住房取得420萬元(折合成人民幣。

06:19

06:19

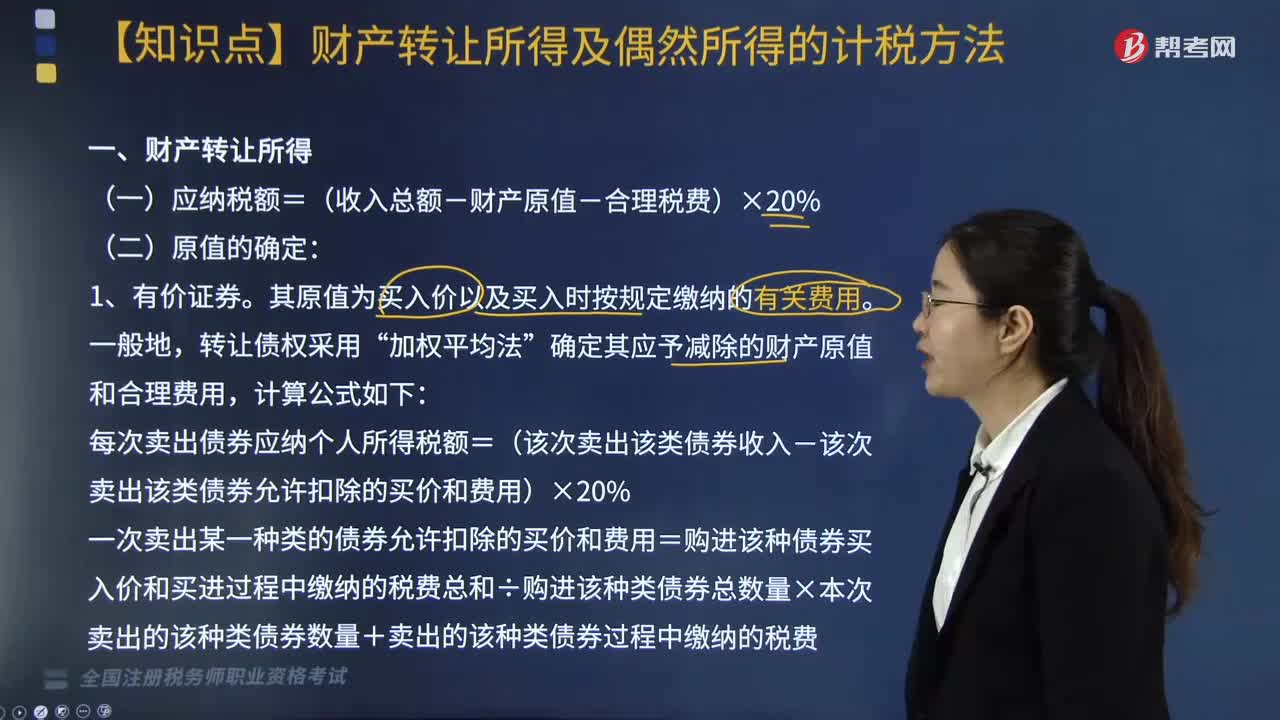

個人財產(chǎn)轉(zhuǎn)讓所得及偶然所得應(yīng)當(dāng)如何計稅?:個人財產(chǎn)轉(zhuǎn)讓所得及偶然所得應(yīng)當(dāng)如何計稅?個人財產(chǎn)轉(zhuǎn)讓所得及偶然所得計稅方法如下:確定其應(yīng)予減除的財產(chǎn)原值和合理費(fèi)用:每次賣出債券應(yīng)納個人所得稅額=(該次賣出該類債券收入-該次賣出該類債券允許扣除的買價和費(fèi)用)×20%。一次賣出某一種類的債券允許扣除的買價和費(fèi)用=購進(jìn)該種債券買入價和買進(jìn)過程中繳納的稅費(fèi)總和÷購進(jìn)該種類債券總數(shù)量×本次賣出的該種類債券數(shù)量+賣出的該種類債券過程中繳納的稅費(fèi)。

01:35

01:35

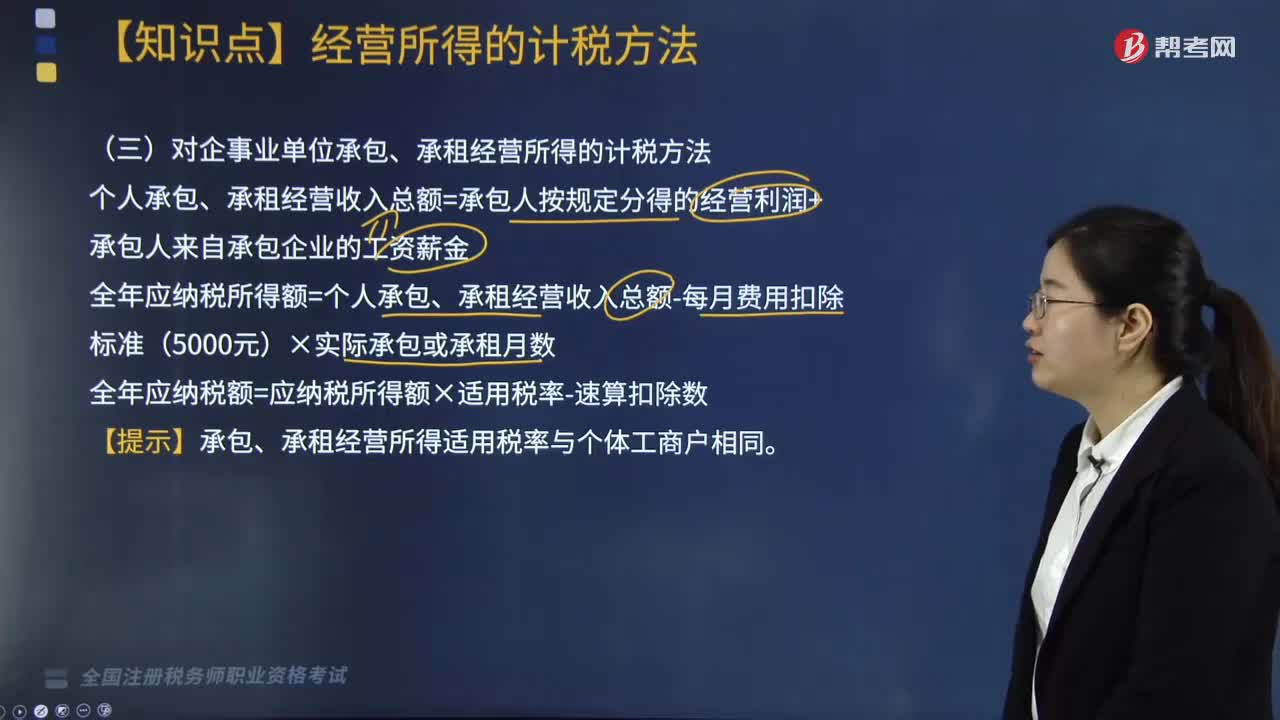

對企事業(yè)單位承包、承租經(jīng)營所得應(yīng)如何計稅?:對企事業(yè)單位承包、承租經(jīng)營所得應(yīng)如何計稅?個人承包、承租經(jīng)營收入總額=承包人按規(guī)定分得的經(jīng)營利潤+承包人來自承包企業(yè)的工資薪金;全年應(yīng)納稅所得額=個人承包、承租經(jīng)營收入總額-每月費(fèi)用扣除標(biāo)準(zhǔn)(5000元)×實際承包或承租月數(shù);應(yīng)以每一納稅年度的承包、承租經(jīng)營所得計算納稅。納稅人在一個年度內(nèi)分次取得承包、承租經(jīng)營所得的,應(yīng)在每次取得承包、承租經(jīng)營所得后預(yù)繳稅款。

07:30

07:30

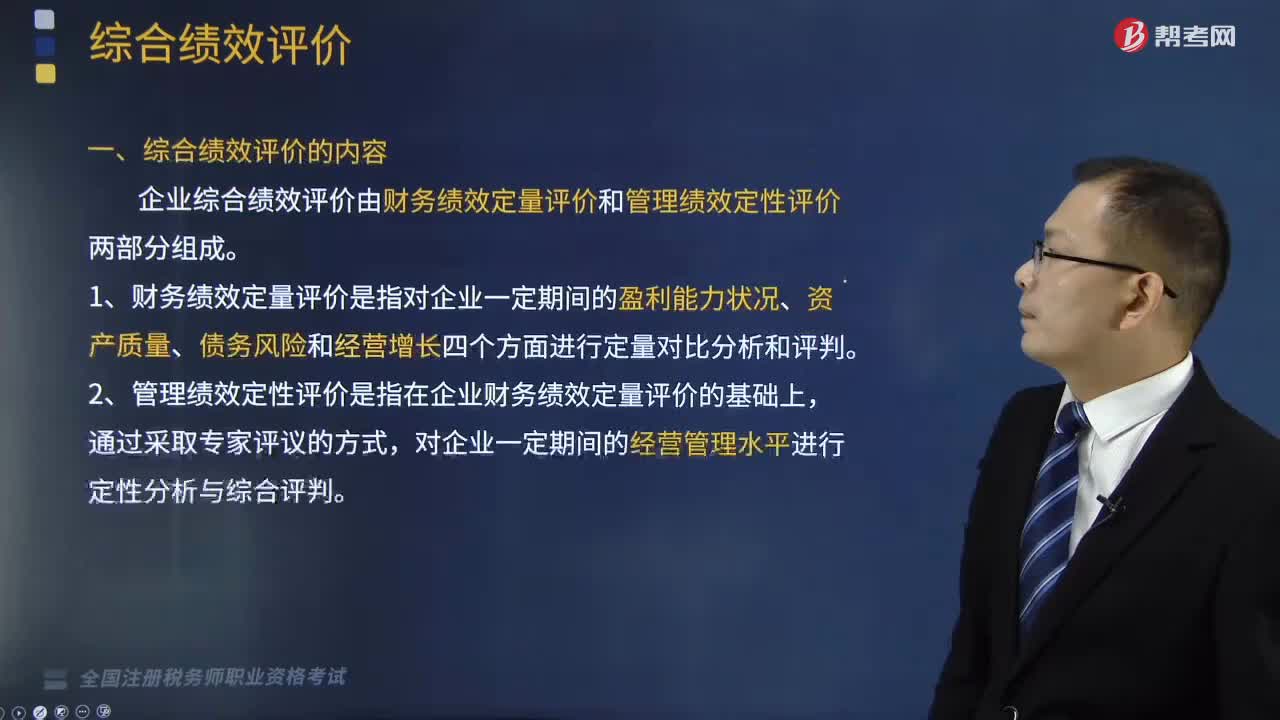

綜合績效評價的內(nèi)容和指標(biāo)包括哪些?:企業(yè)綜合績效評價由財務(wù)績效定量評價和管理績效定性評價兩部分組成。(1)財務(wù)績效定量評價是指對企業(yè)一定期間的盈利能力狀況、資產(chǎn)質(zhì)量、債務(wù)風(fēng)險和經(jīng)營增長四個方面進(jìn)行定量對比分析和評判,(2)管理績效定性評價是指在企業(yè)財務(wù)績效定量評價的基礎(chǔ)上,對企業(yè)一定期間的經(jīng)營管理水平進(jìn)行定性分析與綜合評判。企業(yè)綜合績效評價指標(biāo)由22個財務(wù)績效定量評價指標(biāo)和8個管理績效定性評價指標(biāo)組成。

03:16

03:16

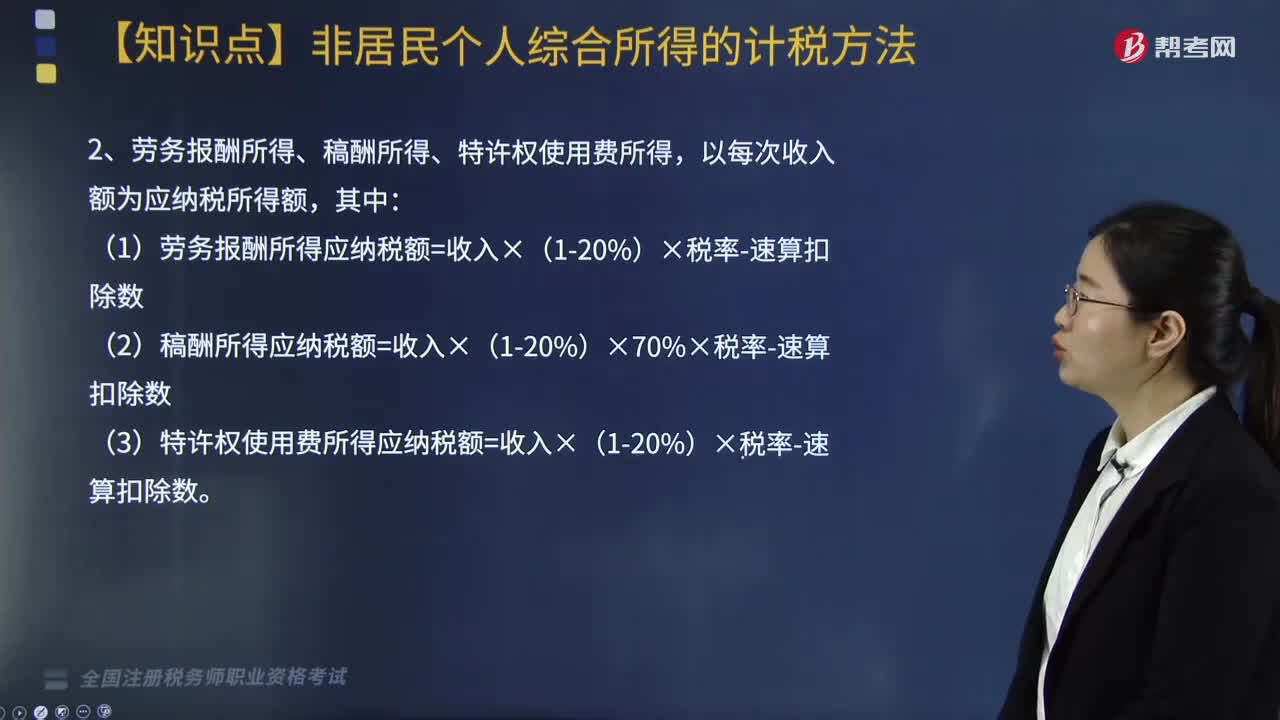

非居民個人綜合所得的計稅方法是怎樣的?:非居民個人取得工資、薪金所得,稿酬所得和特許權(quán)使用費(fèi)所得,扣繳義務(wù)人向非居民個人支付工資、薪金所得,稿酬所得和特許權(quán)使用費(fèi)所得時,應(yīng)當(dāng)按以下方法按月或者按次代扣代繳個人所得稅:1. 工資、薪金所得應(yīng)納稅所得額=每月收入額-5000元月;2. 勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,(1)勞務(wù)報酬所得應(yīng)納稅額=收入×(1-20%)×稅率-速算扣除數(shù);

04:56

04:56

個人所得稅居民個人綜合所得如何計算?:個人所得稅居民個人綜合所得如何計算?由扣繳義務(wù)人按月或者按次預(yù)扣預(yù)繳稅款;應(yīng)當(dāng)在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳。綜合所得=納稅年度的綜合收入額-基本費(fèi)用60000元-專項扣除-專項附加扣除-其他扣除,專項扣除、專項附加扣除和依法確定的其他扣除;以居民個人一個納稅年度的應(yīng)納稅所得額為限額,一個納稅年度扣除不完的。勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費(fèi)所得。

07:00

07:00

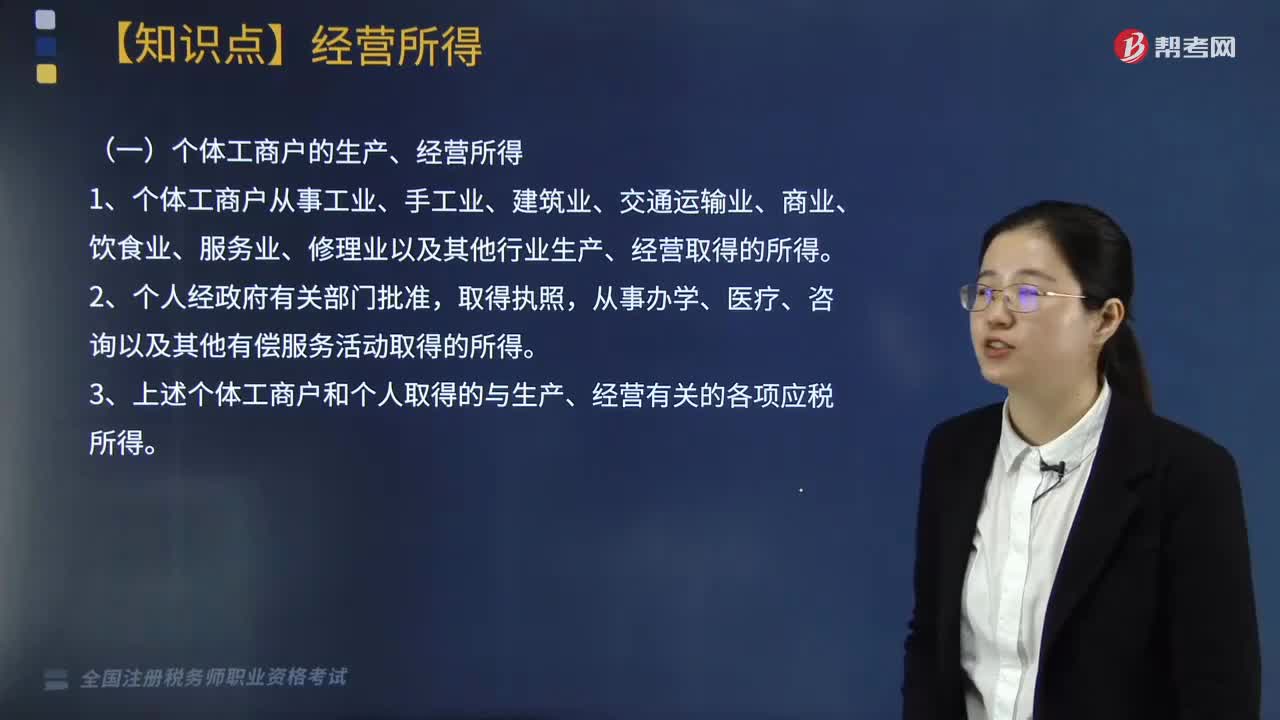

個人所得稅中什么是經(jīng)營所得?:個人所得稅中什么是經(jīng)營所得?個人所得稅法規(guī)定的各項個人所得中個體工商戶的生產(chǎn)、經(jīng)營所得,3. 上述個體工商戶和個人取得的與生產(chǎn)、經(jīng)營有關(guān)的各項應(yīng)稅所得。4. 其他個人從事個體工商業(yè)生產(chǎn)、經(jīng)營取得的所得:同時對進(jìn)入各類市場銷售自產(chǎn)農(nóng)產(chǎn)品的農(nóng)民取得的所得暫不征收個人所得稅“應(yīng)與其他行業(yè)的生產(chǎn)、經(jīng)營所得合并計征個人所得稅“應(yīng)就其全部所得計征個人所得稅,合伙企業(yè)生產(chǎn)經(jīng)營所得和其他所得采取。

05:15

05:15

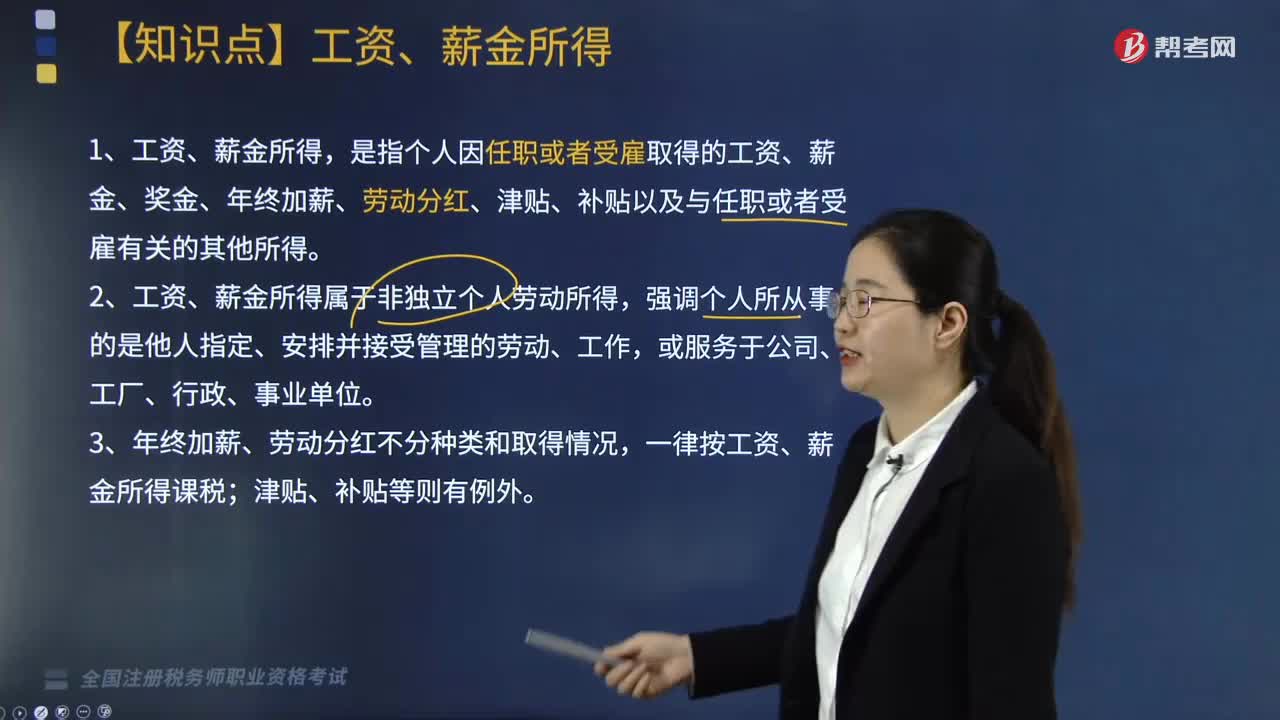

個人所得稅中工資、薪金所得是指什么?:個人所得稅中工資、薪金所得是指什么?是指個人因任職或者受雇取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補(bǔ)貼以及與任職或者受雇有關(guān)的其他所得。1. 工資、薪金所得屬于非獨立個人勞動所得,一律按工資、薪金所得課稅;(2)執(zhí)行公務(wù)員工資制度未納入基本工資總額的補(bǔ)貼、津貼差額和家屬成員的副食品補(bǔ)貼;單位以誤餐補(bǔ)助名義發(fā)給職工的補(bǔ)助、津貼不包括在內(nèi)。

08:09

08:09

企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關(guān)部門的財政補(bǔ)助、補(bǔ)貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內(nèi)未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應(yīng)計入取得該資金第六年的應(yīng)稅收入總額,計入應(yīng)稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應(yīng)計入收入總額的財政性資金。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日