稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:11

02:11企業(yè)接收股東劃入資產(chǎn)的企業(yè)所得稅應(yīng)如何進(jìn)行處理?:企業(yè)接收股東劃入資產(chǎn)的企業(yè)所得稅應(yīng)如何進(jìn)行處理?凡合同、協(xié)議約定作為資本金(包括資本公積)且在會計(jì)上已作實(shí)際處理的,企業(yè)應(yīng)按公允價(jià)值確定該項(xiàng)資產(chǎn)的計(jì)稅基礎(chǔ):同時按公允價(jià)值確定該項(xiàng)資產(chǎn)的計(jì)稅基礎(chǔ),企業(yè)接收縣政府以股權(quán)投資方式投入的國有非貨幣性資產(chǎn),【解析】縣級以上人民政府(包括政府有關(guān)部門)將國有資產(chǎn)明確以股權(quán)投資方式投入企業(yè)。

03:17

03:17企業(yè)接收政府劃入資產(chǎn)的企業(yè)應(yīng)如何進(jìn)行所得稅處理?:企業(yè)接收政府劃入資產(chǎn)的企業(yè)應(yīng)如何進(jìn)行所得稅處理?企業(yè)接收政府劃入資產(chǎn)的企業(yè)所得稅處理,應(yīng)按政府確定的接收價(jià)值計(jì)入當(dāng)期收入總額計(jì)算繳納企業(yè)所得稅。企業(yè)接受縣政府以股權(quán)投資方式投入的國有非貨幣性資產(chǎn),【例題·多選題】下列關(guān)于企業(yè)接收政府劃入資產(chǎn)的企業(yè)所得稅處理政策的相關(guān)表述,企業(yè)作為國家資本金(包括資本公積)處理的資產(chǎn)如為非貨幣性資產(chǎn)。

13:14

13:14企業(yè)所得稅中規(guī)定的免稅收入有哪幾種?:免稅收入是指屬于企業(yè)的應(yīng)稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。對企業(yè)取得的某些收入予以免稅的特殊政策,三、在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。【提示】上述免稅的投資收益都不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月取得的投資收益,五、對企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得。

05:08

05:08混合性投資業(yè)務(wù)企業(yè)所得稅該如何處理?:什么是混合性投資業(yè)務(wù)企業(yè)所得稅處理?需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息。被投資企業(yè)需要贖回投資或償還本金。二、處理混合性投資業(yè)務(wù)企業(yè)所得稅的方法,應(yīng)于被投資企業(yè)應(yīng)付利息的日期:投資雙方應(yīng)于贖回時將贖價(jià)與投資成本之間的差額確認(rèn)為債務(wù)重組損益,B.乙公司應(yīng)于應(yīng)付固定利息的日期確認(rèn)支出;C.乙公司支付的固定利息可以據(jù)實(shí)在稅前扣除。

06:35

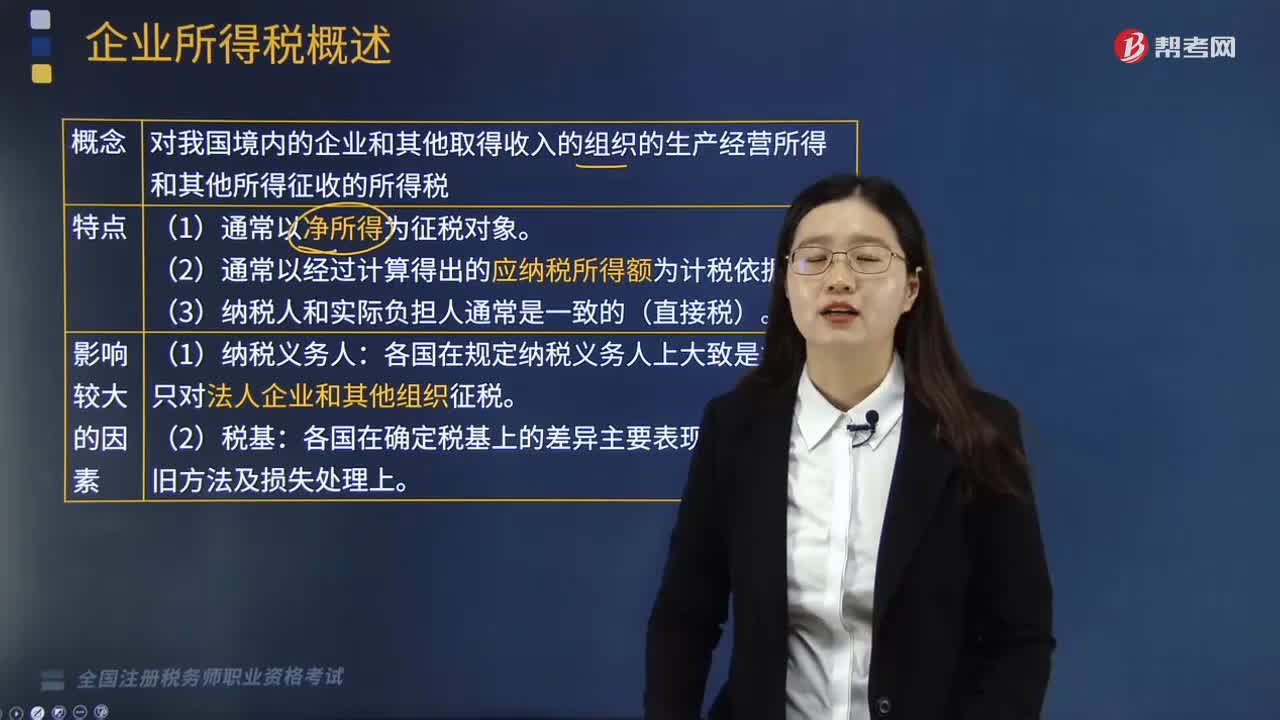

06:35企業(yè)收入總額的形式有哪些?:應(yīng)納稅所得額=應(yīng)稅收入-稅法認(rèn)可的扣除 =(收入總額-不征稅收入-免稅收入)-各項(xiàng)扣除金額-允許彌補(bǔ)的以前年度虧損。【提示】企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入:B.乙公司應(yīng)于應(yīng)付固定利息的日期確認(rèn)支出,C.乙公司支付的固定利息可以據(jù)實(shí)在稅前扣除;D.甲公司應(yīng)于實(shí)際收到固定利息的日期確認(rèn)收入的實(shí)現(xiàn):投資企業(yè)應(yīng)于被投資企業(yè)應(yīng)付利息的日期”

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價(jià)值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價(jià)值與固定資產(chǎn)折舊額后的余額為稅基。消費(fèi)型增值稅以銷售收入總額減去所購中間產(chǎn)品價(jià)值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計(jì)算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價(jià)值外,收人型增值稅是指計(jì)算增值稅時。對外購固定資產(chǎn)價(jià)款只允許扣除當(dāng)期計(jì)入產(chǎn)品價(jià)值的折舊費(fèi)部分。

06:47

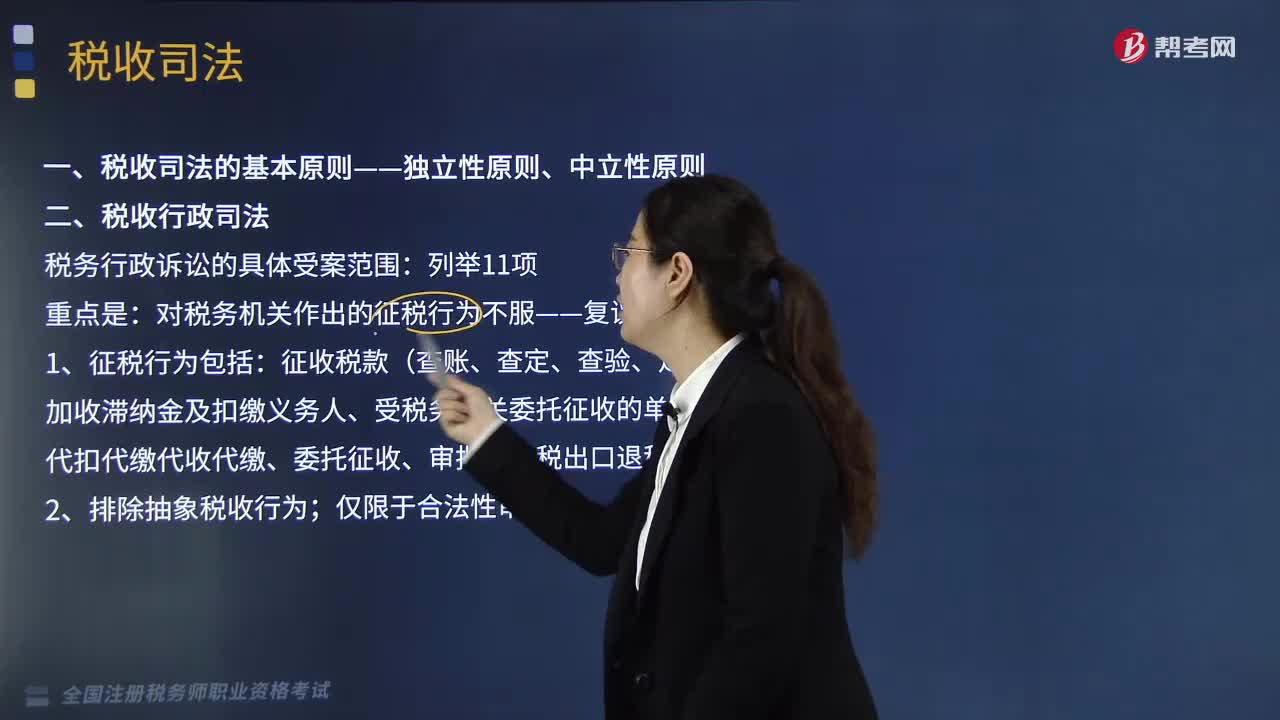

06:47稅收司法包括哪些方面?:稅收司法僅指審判機(jī)關(guān)依法對涉稅案件行使審判權(quán),包括涉稅案件過程中刑事偵查權(quán)、檢察權(quán)和審判權(quán)等一系列司法權(quán)力的行使。誰能夠行使國家司法權(quán)處理涉稅案件。關(guān)鍵點(diǎn)在于公安機(jī)關(guān)和人民檢察院能否行使國家司法權(quán)力。稅務(wù)行政訴訟的具體受案范圍。對稅務(wù)機(jī)關(guān)作出的征稅行為不服——復(fù)議前置;

08:20

08:20稅收規(guī)范性文件的制定管理包括哪些內(nèi)容?:為什么對稅收規(guī)范性文件進(jìn)行制定和管理?規(guī)范稅收規(guī)范性文件的制定和管理行為,國家稅務(wù)總局在總結(jié)2005年制定出臺的《稅收規(guī)范性文件制定管理辦法試行》試行經(jīng)驗(yàn)的基礎(chǔ)上,于2010年以規(guī)章形式制定出臺了《稅收規(guī)范性文件制定管理辦法》(國家稅務(wù)總局令第20號),【要點(diǎn)】稅收規(guī)范性文件與稅務(wù)規(guī)章的區(qū)別表現(xiàn)在4方面。上級稅務(wù)機(jī)關(guān)需要下級稅務(wù)機(jī)關(guān)對規(guī)章和稅收規(guī)范性文件細(xì)化具體操作規(guī)定的。

06:26

06:26稅收執(zhí)法包括哪些內(nèi)容?:廣義的稅收執(zhí)法是指國家稅務(wù)行政主管機(jī)關(guān)執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機(jī)關(guān)依法定的職權(quán)和程序?qū)⒍惙ǖ囊话惴梢?guī)范適用于稅務(wù)行政相對人或事件,稅收執(zhí)法的實(shí)質(zhì)是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實(shí)到社會經(jīng)濟(jì)生活與稅收活動之中。1、稅收執(zhí)法具有單方意志性和法律強(qiáng)制力。2、稅收執(zhí)法是具體行政行為——具有可救濟(jì)性。4、稅收執(zhí)法具有主動性——不需要稅務(wù)相對人的意思表示。

08:37

08:37稅收實(shí)體法中的納稅義務(wù)人包括哪些?:是稅法中規(guī)定的直接負(fù)有納稅義務(wù)的單位和個人,每一種稅都有關(guān)于納稅義務(wù)人的規(guī)定,通過規(guī)定納稅義務(wù)人落實(shí)稅收任務(wù)和法律責(zé)任。稅法規(guī)定直接負(fù)有納稅義務(wù)的單位和個人。納稅人是直接向稅務(wù)機(jī)關(guān)繳納稅款的單位和個人,納稅人如果能夠通過一定途徑把稅款轉(zhuǎn)嫁或轉(zhuǎn)移出去,納稅人可以通過提高價(jià)格把稅款轉(zhuǎn)嫁給消費(fèi)者,三、納稅人與代扣、代收、代征代繳義務(wù)人,代扣代繳義務(wù)人直接持有納稅人的收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日