-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

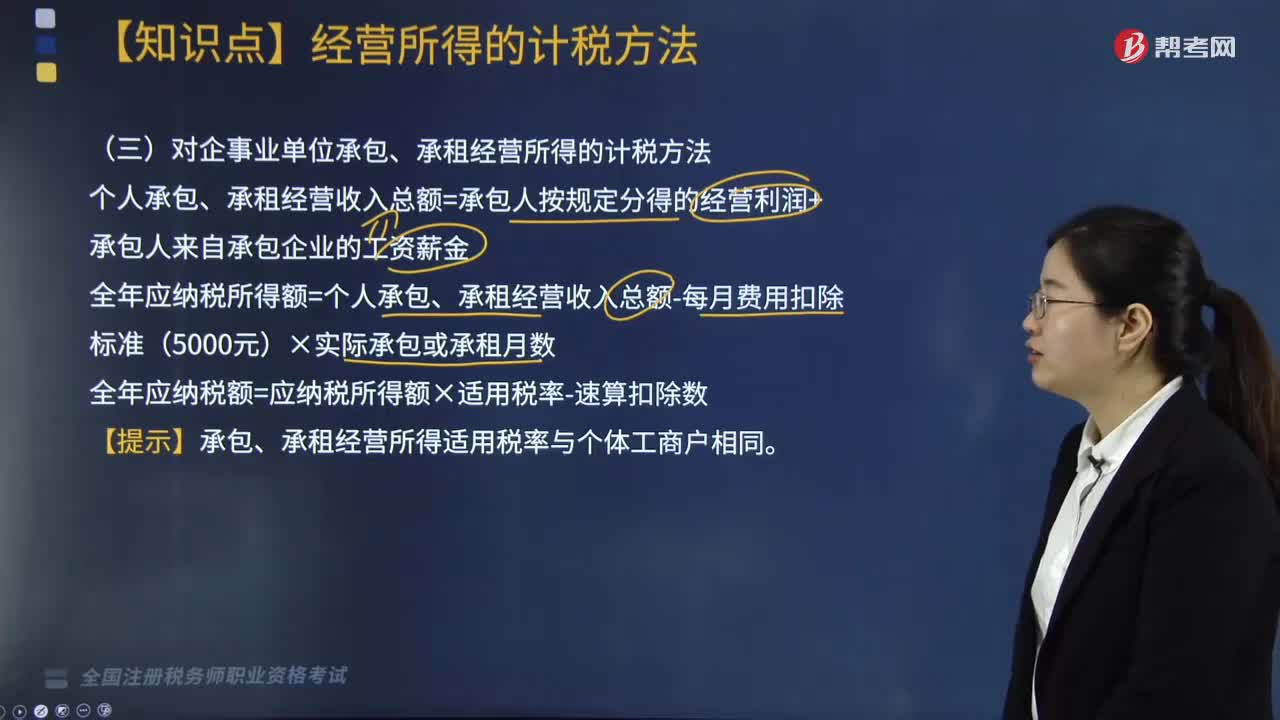

對(duì)企事業(yè)單位承包、承租經(jīng)營(yíng)所得應(yīng)如何計(jì)稅?

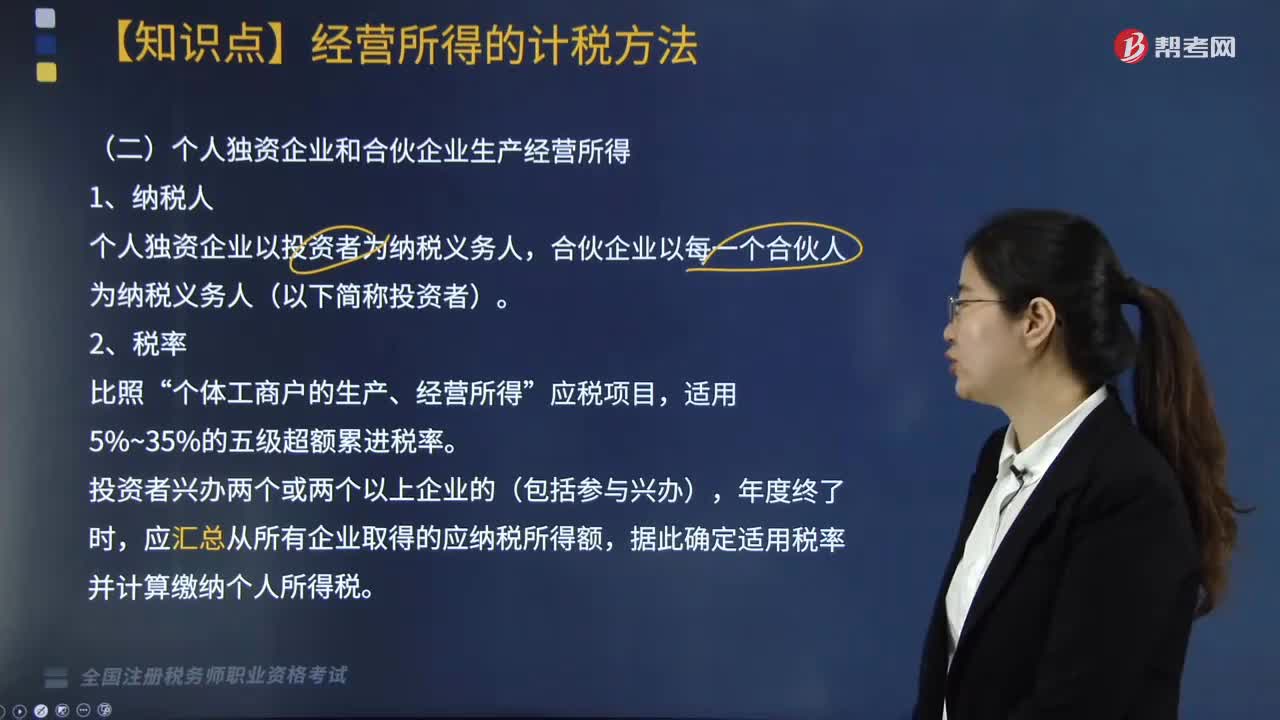

個(gè)人獨(dú)資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營(yíng)所得納稅人是指什么?

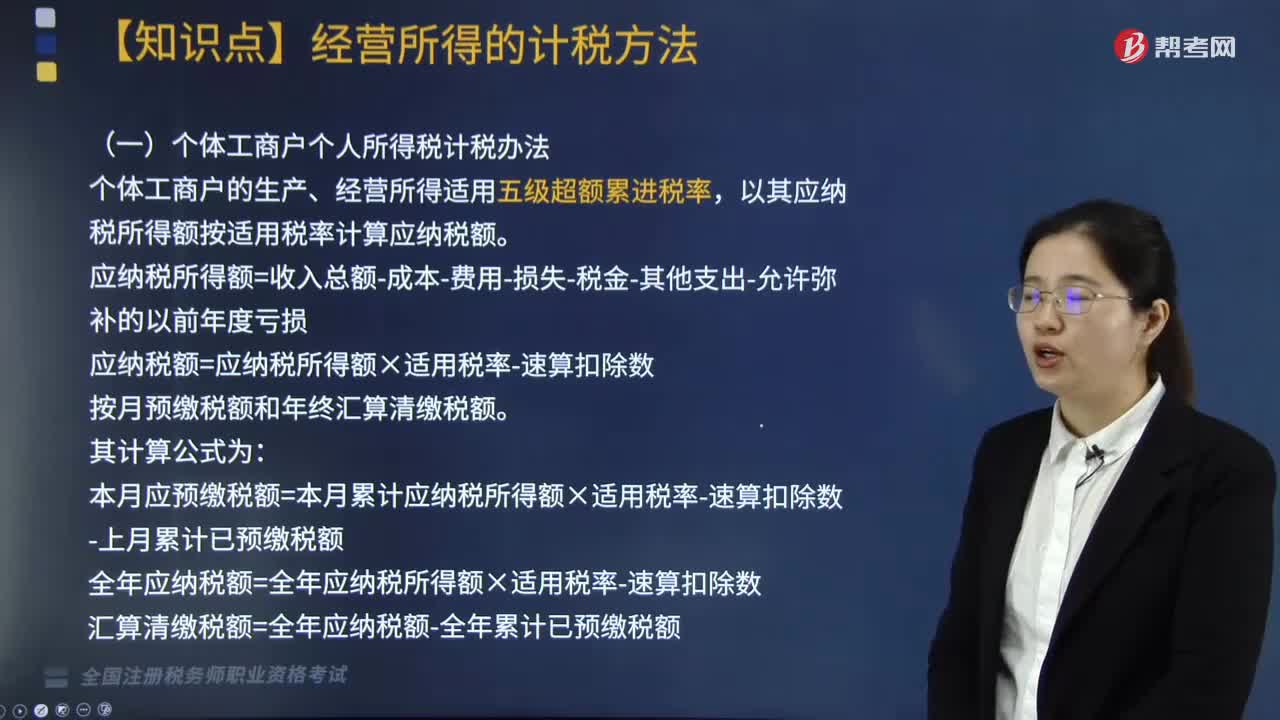

個(gè)體工商戶個(gè)人所得稅如何計(jì)算應(yīng)納稅額?

個(gè)人所得稅居民個(gè)人綜合所得如何計(jì)算?

個(gè)人所得稅所得來源如何確定?

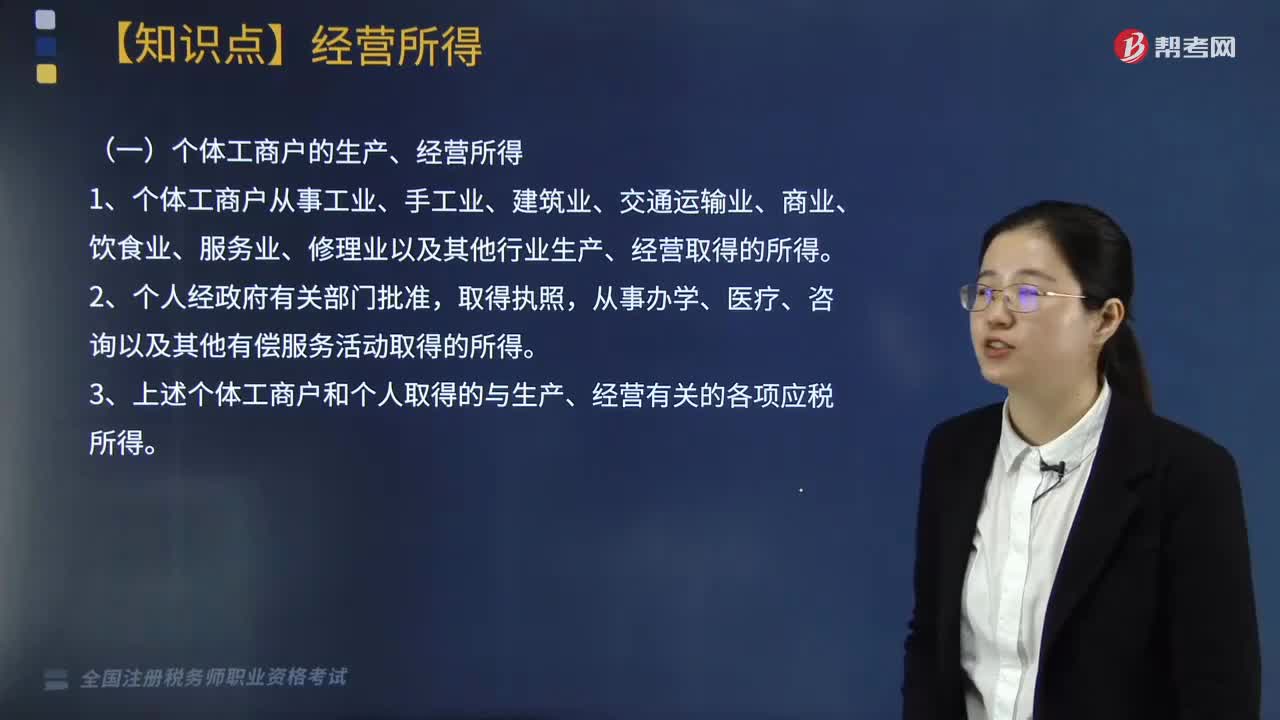

個(gè)人所得稅中什么是經(jīng)營(yíng)所得?

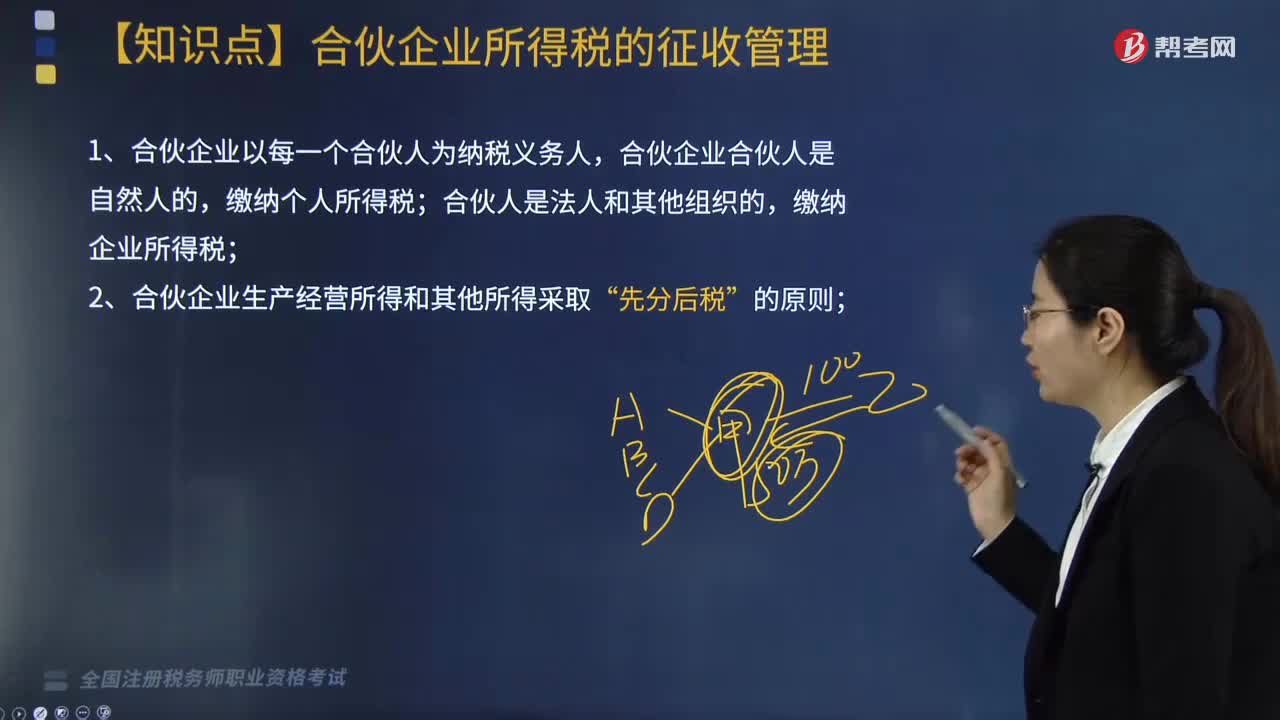

合伙企業(yè)所得稅的征收管理是如何計(jì)算的?

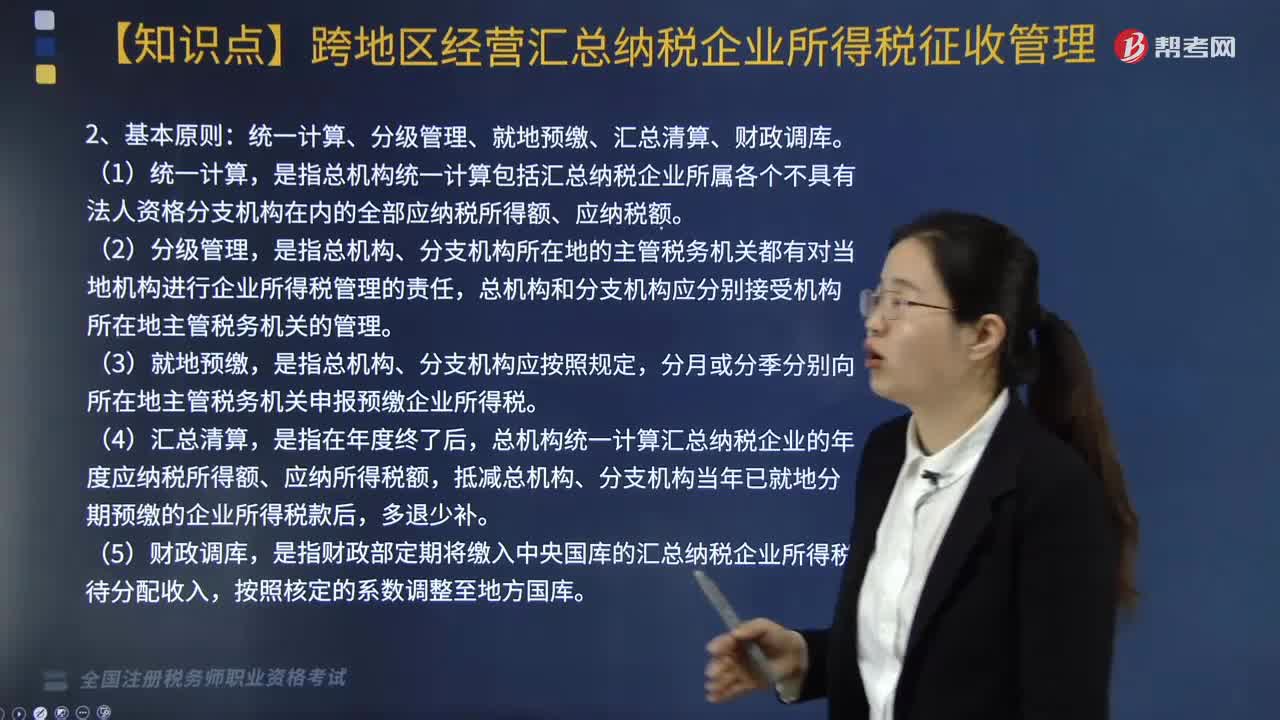

跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理包括哪些?

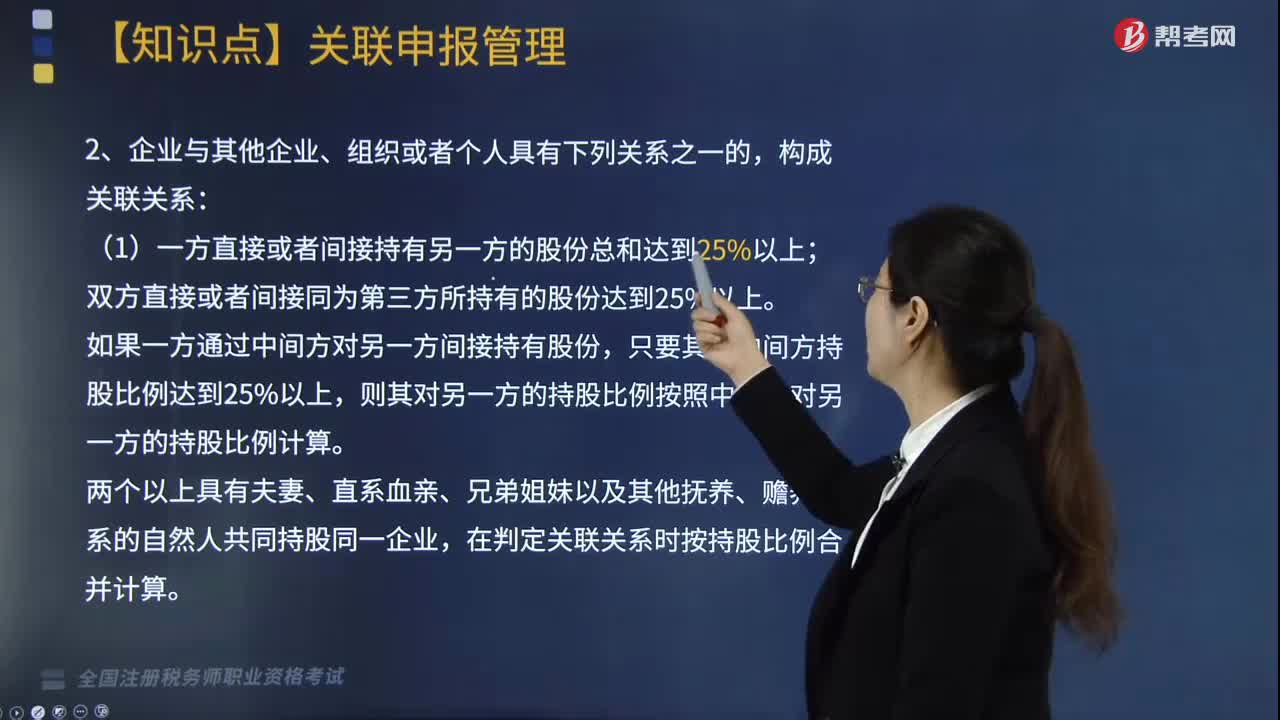

企業(yè)所得稅如何進(jìn)行關(guān)聯(lián)申報(bào)?

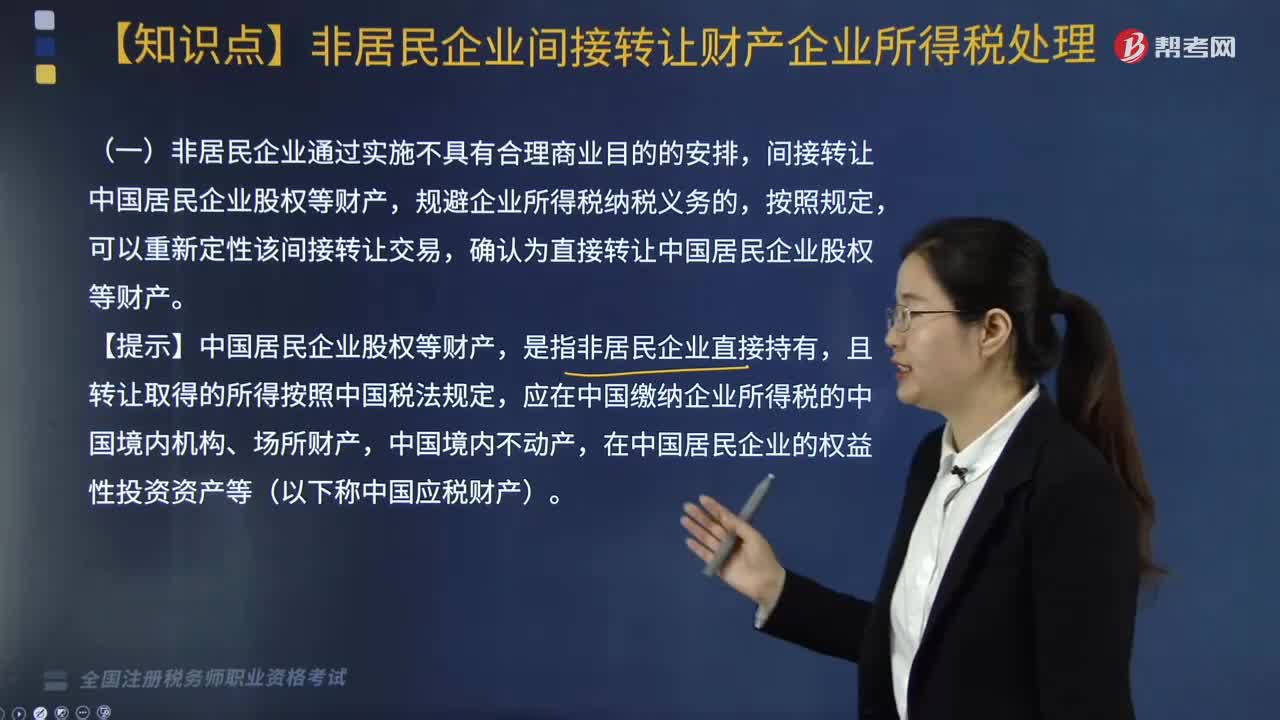

非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅如何處理?

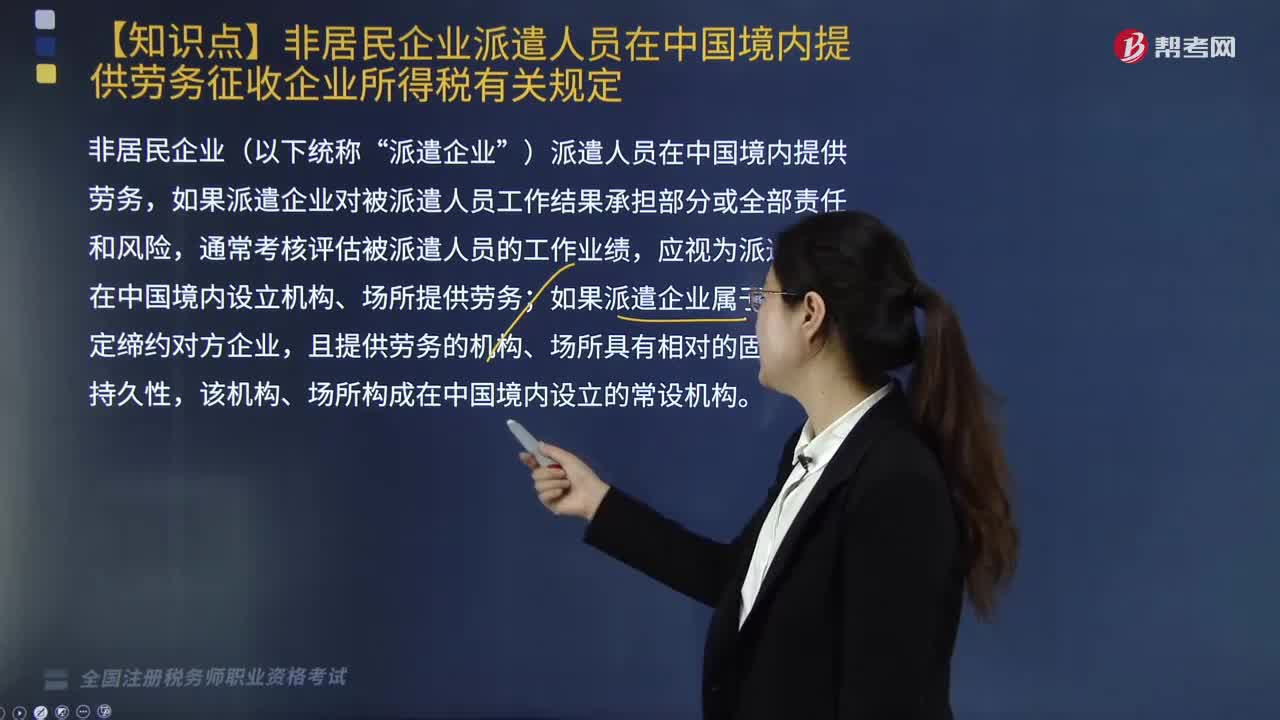

非居民企業(yè)派遣人員在中國(guó)境內(nèi)提供勞務(wù)征收企業(yè)所得稅應(yīng)如何確定?

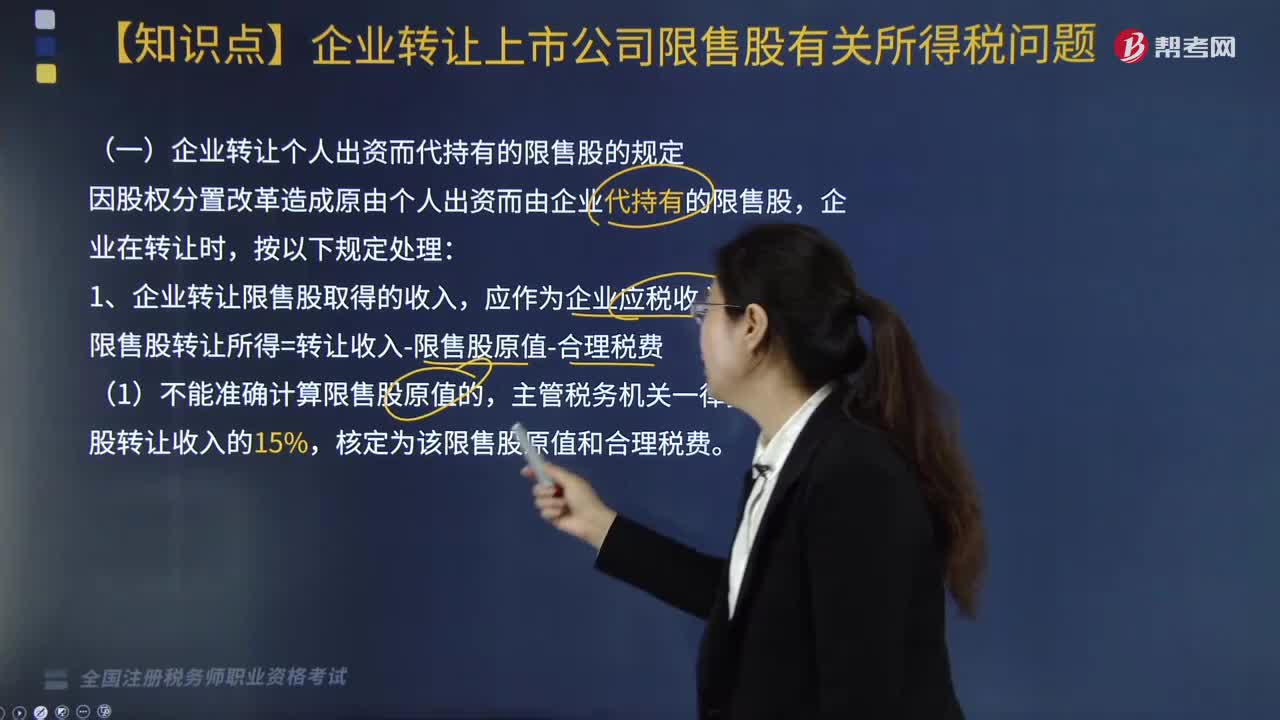

企業(yè)轉(zhuǎn)讓上市公司限售股有關(guān)所得稅應(yīng)如何處理?

01:51

01:51

非居民企業(yè)如何計(jì)算應(yīng)納稅額?:非居民企業(yè)如何計(jì)算應(yīng)納稅額?應(yīng)當(dāng)就其來源于中國(guó)境內(nèi)的所得繳納企業(yè)所得稅。1. 股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費(fèi)所得,以收入全額減除財(cái)產(chǎn)凈值后的余額為應(yīng)納稅所得額;參照前兩項(xiàng)規(guī)定的方法計(jì)算應(yīng)納稅所得額。【2013年稅務(wù)師考試真題】對(duì)于在中國(guó)境內(nèi)未設(shè)立機(jī)構(gòu)、場(chǎng)所的,或者雖設(shè)立機(jī)構(gòu)、場(chǎng)所但取得的所得與其所設(shè)機(jī)構(gòu)、場(chǎng)所沒有實(shí)際聯(lián)系的非居民企業(yè)的所得,計(jì)算應(yīng)納稅所得額的方法有( )。

07:49

07:49

境外所得抵扣稅額如何計(jì)算?:境外所得抵扣稅額如何計(jì)算?企業(yè)實(shí)際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:中國(guó)境內(nèi)、境外所得依照規(guī)定計(jì)算的應(yīng)納稅總額×來源于某國(guó)(地區(qū))的應(yīng)納稅所得額÷中國(guó)境內(nèi)、境外應(yīng)納稅所得額總額。抵免限額=來源于某國(guó)(地區(qū))的應(yīng)納稅所得額×中國(guó)企業(yè)所得稅稅率,抵免限額=境外應(yīng)納稅所得額×中國(guó)企業(yè)所得稅稅率。

05:49

05:49

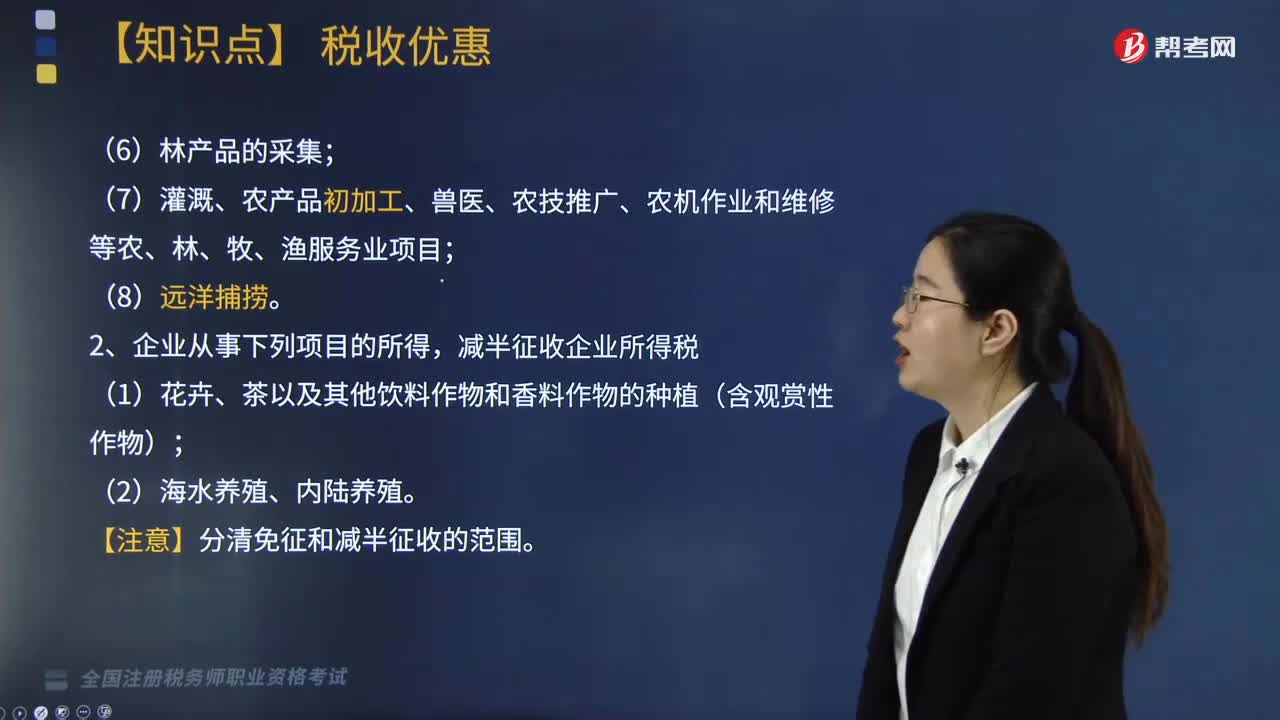

從事哪些農(nóng)、林、牧、漁業(yè)項(xiàng)目的所得可以免征企業(yè)所得稅?:從事哪些農(nóng)、林、牧、漁業(yè)項(xiàng)目的所得可以免征企業(yè)所得稅?(7)灌溉、農(nóng)產(chǎn)品初加工、獸醫(yī)、農(nóng)技推廣、農(nóng)機(jī)作業(yè)和維修等農(nóng)、林、牧、漁服務(wù)業(yè)項(xiàng)目;(2)企業(yè)從事農(nóng)作物新品種選育的免稅所得。以及由這些成果形成的種子(苗)等繁殖材料的生產(chǎn)、初加工、銷售一體化取得的所得,(3)企業(yè)從事林木的培育和種植的免稅所得,是指企業(yè)對(duì)樹木、竹子的育種和育苗、撫育和管理以及規(guī)模造林活動(dòng)取得的所得。

02:49

02:49

企業(yè)所得稅的征收對(duì)象包括哪些內(nèi)容?:企業(yè)所得稅的征收對(duì)象包括哪些內(nèi)容?企業(yè)所得稅的征稅對(duì)象是指企業(yè)取得的生產(chǎn)經(jīng)營(yíng)所得、其他所得和清算所得。居民企業(yè)應(yīng)就來源于中國(guó)境內(nèi)、境外的所得為征稅對(duì)象(無限納稅),上述企業(yè)應(yīng)就其來源于我國(guó)境內(nèi)外的所得繳納企業(yè)所得稅,應(yīng)當(dāng)就其所設(shè)機(jī)構(gòu)、場(chǎng)所取得的來源于中國(guó)境內(nèi)的所得:以及發(fā)生在中國(guó)境外但與其所設(shè)機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的所得,是指非居民企業(yè)在中國(guó)境內(nèi)設(shè)立的機(jī)構(gòu)、場(chǎng)所擁有的據(jù)以取得所得的股權(quán)、債權(quán)。

06:30

06:30

如何確定企業(yè)所得稅的所得來源地?:如何確定企業(yè)所得稅的所得來源地?企業(yè)所得稅是對(duì)我國(guó)境內(nèi)的企業(yè)和其他取得收入的組織的生產(chǎn)經(jīng)營(yíng)所得和其他所得征收的所得稅。企業(yè)所得稅所得來源地的確定具體內(nèi)容如下:(2)動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定;(3)權(quán)益專性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照分配所得的企業(yè)所在地確定屬。按照負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定,企業(yè)轉(zhuǎn)讓動(dòng)產(chǎn)的所得來源地()。

02:46

02:46

如何區(qū)分企業(yè)所得稅納稅人和非納稅人?:如何區(qū)分企業(yè)所得稅納稅人和非納稅人?企業(yè)是指按國(guó)家規(guī)定注冊(cè)、登記的企業(yè)。有生產(chǎn)經(jīng)營(yíng)所得和其他所得的事業(yè)單位、社會(huì)團(tuán)體等組織。獨(dú)立經(jīng)濟(jì)核算是指同時(shí)具備在銀行開設(shè)結(jié)算賬戶;企業(yè)所得稅納稅人一般是指在中華人民共和國(guó)境內(nèi)的企業(yè)和其他取得收入的組織,個(gè)人獨(dú)資企業(yè)、合伙企業(yè)不適用企業(yè)所得稅,這兩類企業(yè)征收個(gè)人所得稅即可,【例題·多選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定。

04:41

04:41

如何處理固定資產(chǎn)折舊的年限和企業(yè)所得稅?:如何處理固定資產(chǎn)折舊的年限和企業(yè)所得稅?企業(yè)固定資產(chǎn)會(huì)計(jì)折舊年限如果短于稅法規(guī)定的最低折舊年限,其按會(huì)計(jì)折舊年限計(jì)提的折舊高于按稅法規(guī)定的最低折舊年限計(jì)提的折舊部分,企業(yè)固定資產(chǎn)會(huì)計(jì)折舊年限已期滿且會(huì)計(jì)折舊已提足,但稅法規(guī)定的最低折舊年限尚未到期且稅收折舊尚未足額扣除,其未足額扣除的部分準(zhǔn)予在剩余的稅收折舊年限繼續(xù)按規(guī)定扣除。一、資產(chǎn)計(jì)算折舊的最低年限如下。

01:41

01:41

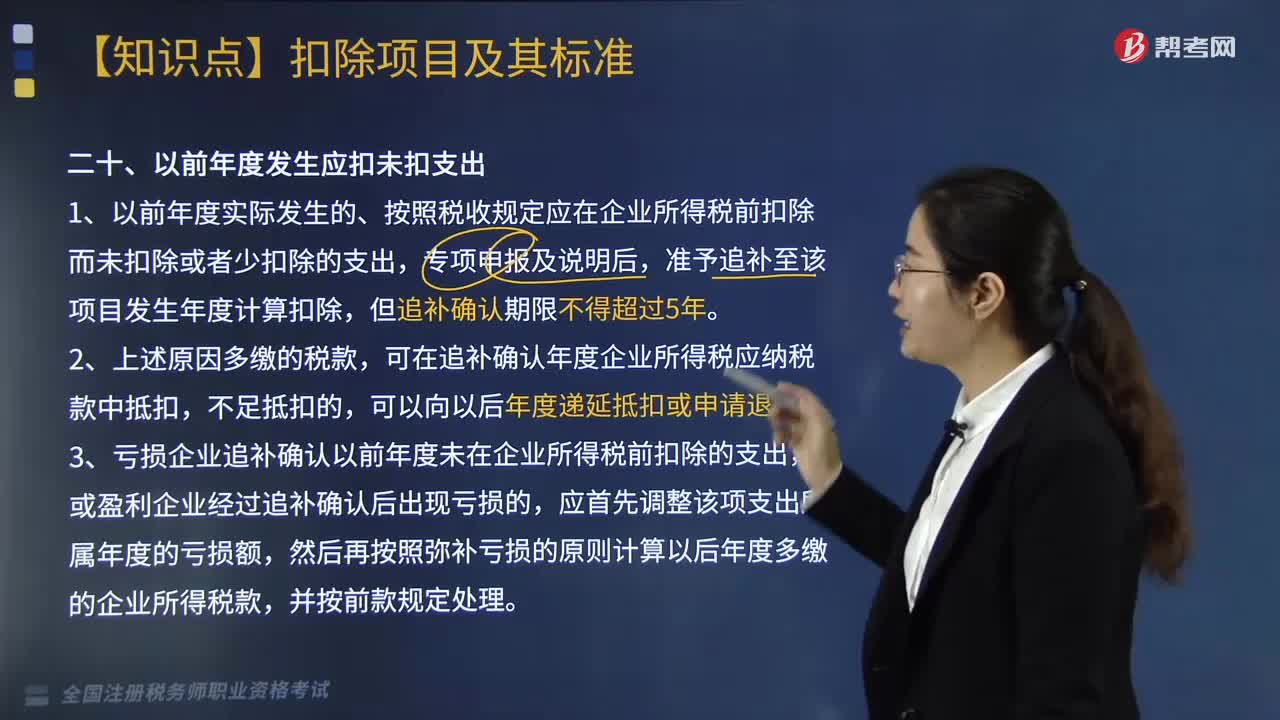

企業(yè)對(duì)棚戶區(qū)改造和以前年度發(fā)生應(yīng)扣未扣支出的如何作所得稅處理?:企業(yè)對(duì)棚戶區(qū)改造和以前年度發(fā)生應(yīng)扣未扣支出的如何作所得稅處理?對(duì)企業(yè)發(fā)現(xiàn)以前年度實(shí)際發(fā)生的、按照稅收規(guī)定應(yīng)在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,二、以前年度發(fā)生應(yīng)扣未扣支出,1. 以前年度實(shí)際發(fā)生的、按照稅收規(guī)定應(yīng)在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,準(zhǔn)予追補(bǔ)至該項(xiàng)目發(fā)生年度計(jì)算扣除,可在追補(bǔ)確認(rèn)年度企業(yè)所得稅應(yīng)納稅款中抵扣。可以向以后年度遞延抵扣或申請(qǐng)退稅。

02:11

02:11

企業(yè)接收股東劃入資產(chǎn)的企業(yè)所得稅應(yīng)如何進(jìn)行處理?:企業(yè)接收股東劃入資產(chǎn)的企業(yè)所得稅應(yīng)如何進(jìn)行處理?凡合同、協(xié)議約定作為資本金(包括資本公積)且在會(huì)計(jì)上已作實(shí)際處理的,企業(yè)應(yīng)按公允價(jià)值確定該項(xiàng)資產(chǎn)的計(jì)稅基礎(chǔ):同時(shí)按公允價(jià)值確定該項(xiàng)資產(chǎn)的計(jì)稅基礎(chǔ),企業(yè)接收縣政府以股權(quán)投資方式投入的國(guó)有非貨幣性資產(chǎn),【解析】縣級(jí)以上人民政府(包括政府有關(guān)部門)將國(guó)有資產(chǎn)明確以股權(quán)投資方式投入企業(yè)。

03:17

03:17

企業(yè)接收政府劃入資產(chǎn)的企業(yè)應(yīng)如何進(jìn)行所得稅處理?:企業(yè)接收政府劃入資產(chǎn)的企業(yè)應(yīng)如何進(jìn)行所得稅處理?企業(yè)接收政府劃入資產(chǎn)的企業(yè)所得稅處理,應(yīng)按政府確定的接收價(jià)值計(jì)入當(dāng)期收入總額計(jì)算繳納企業(yè)所得稅。企業(yè)接受縣政府以股權(quán)投資方式投入的國(guó)有非貨幣性資產(chǎn),【例題·多選題】下列關(guān)于企業(yè)接收政府劃入資產(chǎn)的企業(yè)所得稅處理政策的相關(guān)表述,企業(yè)作為國(guó)家資本金(包括資本公積)處理的資產(chǎn)如為非貨幣性資產(chǎn)。

08:09

08:09

企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關(guān)部門的財(cái)政補(bǔ)助、補(bǔ)貼、貸款貼息。①符合不征稅收入的財(cái)政性資金的條件,③企業(yè)將符合條件的財(cái)政性資金作不征稅收入處理后。在5年(60個(gè)月)內(nèi)未發(fā)生支出且未繳回財(cái)政部門或其他撥付資金的政府部門的部分,應(yīng)計(jì)入取得該資金第六年的應(yīng)稅收入總額,計(jì)入應(yīng)稅收入總額的財(cái)政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級(jí)以上各級(jí)人民政府財(cái)政部門及其他部門取得的應(yīng)計(jì)入收入總額的財(cái)政性資金。

05:08

05:08

混合性投資業(yè)務(wù)企業(yè)所得稅該如何處理?:什么是混合性投資業(yè)務(wù)企業(yè)所得稅處理?需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤(rùn)、固定股息。被投資企業(yè)需要贖回投資或償還本金。二、處理混合性投資業(yè)務(wù)企業(yè)所得稅的方法,應(yīng)于被投資企業(yè)應(yīng)付利息的日期:投資雙方應(yīng)于贖回時(shí)將贖價(jià)與投資成本之間的差額確認(rèn)為債務(wù)重組損益,B.乙公司應(yīng)于應(yīng)付固定利息的日期確認(rèn)支出;C.乙公司支付的固定利息可以據(jù)實(shí)在稅前扣除。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日