下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:08

10:08計算每股收益時應考慮其他哪些調整因素?:每股收益是反映企業(yè)普通股股東持有每一股份所能享有企業(yè)利潤或承擔企業(yè)虧損的業(yè)績評價指標。配股在計算每股收益時比較特殊。因為配股是向全部現(xiàn)有股東以低于當前股票市價的價格發(fā)行普通股,配股中包含的送股因素導致了發(fā)行在外普通股股數(shù)的增加,計算基本每股收益時。據(jù)以調整各列報期間發(fā)行在外普通股的加權平均數(shù),每股理論除權價格=(行權前發(fā)行在外普通股的公允價值+配股收到的款項)行權后發(fā)行在外的普通股股數(shù)。

00:53

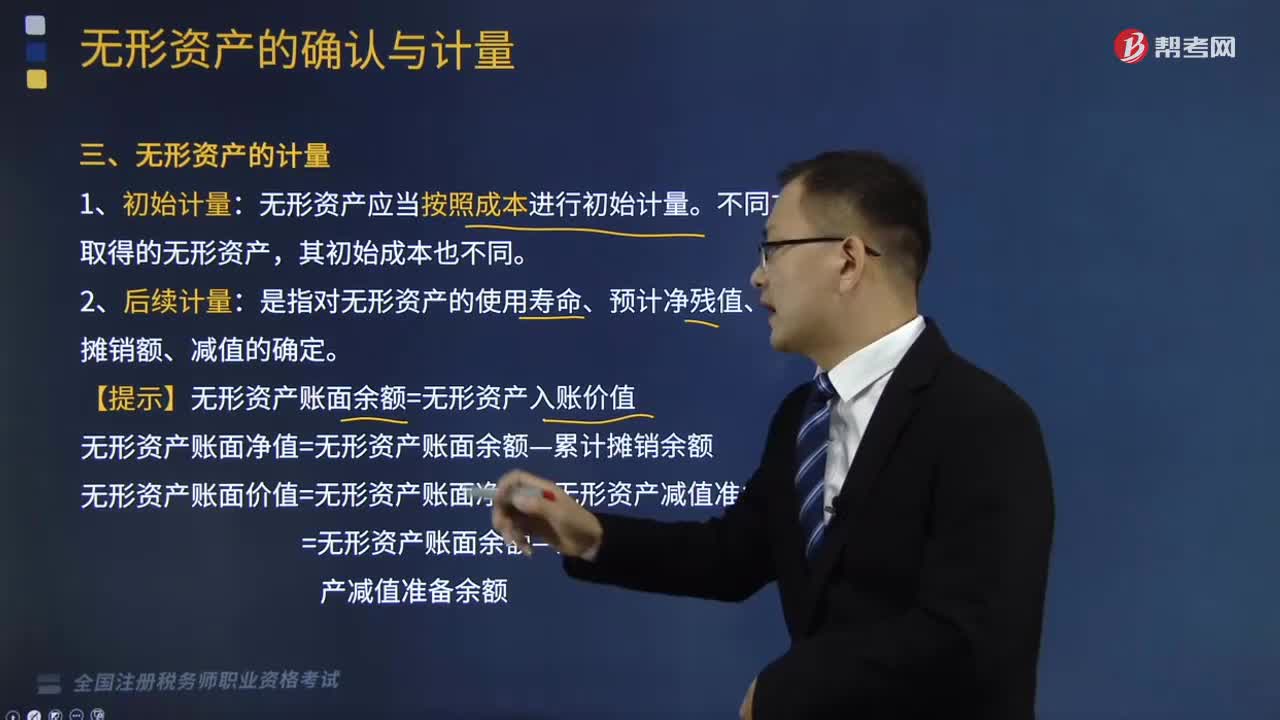

00:53無形資產應該怎么計量?:無形資產應該怎么計量?是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認的非貨幣性資產。在符合無形資產定義的前提下,①與該無形資產有關的經濟利益很可能流入企業(yè);②該無形資產的成本能夠可靠地計量。無形資產應當按照成本進行初始計量。不同方式取得的無形資產,是指對無形資產的使用壽命、預計凈殘值、各期攤銷額、減值的確定。【提示】無形資產賬面余額=無形資產入賬價值無形資產賬面凈值=無形資產賬面余額—累計攤銷余額

02:24

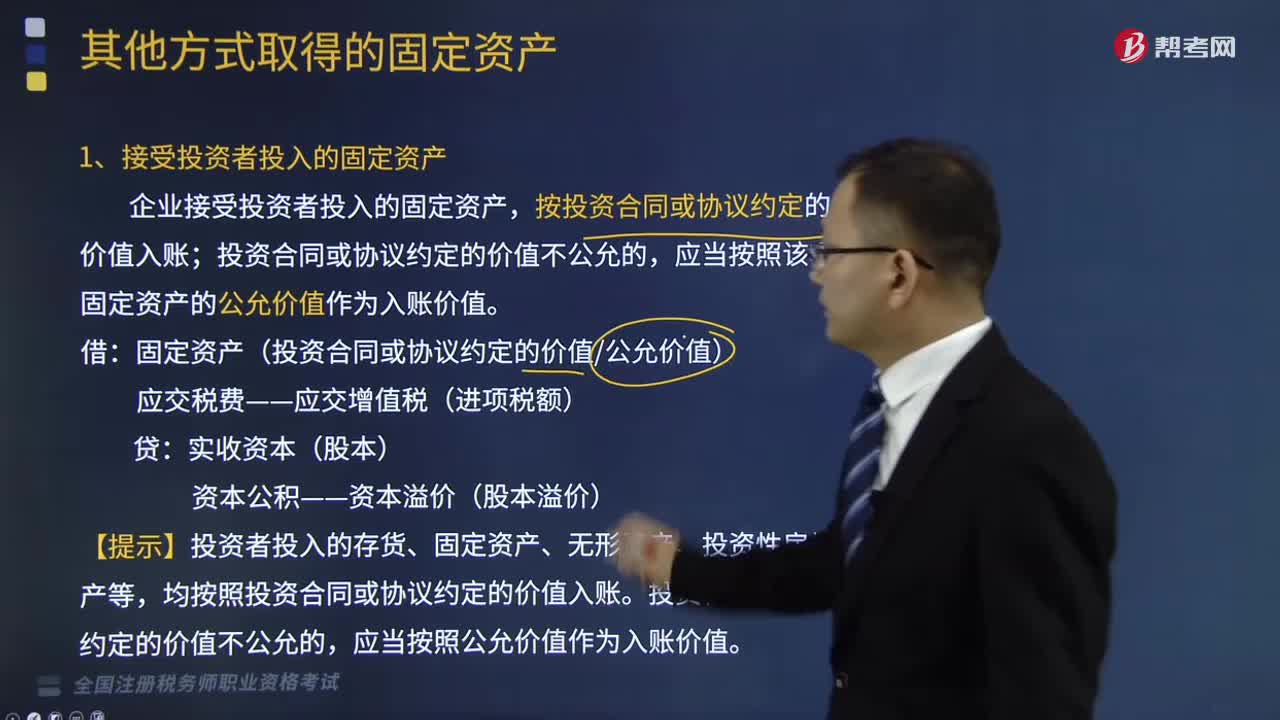

02:24其他方式取得的固定資產有哪些?:按投資合同或協(xié)議約定的價值入賬,投資合同或協(xié)議約定的價值不公允的。應當按照該項固定資產的公允價值作為入賬價值:固定資產(投資合同或協(xié)議約定的價值公允價值),【提示】投資者投入的存貨、固定資產、無形資產、投資性房地產等,均按照投資合同或協(xié)議約定的價值入賬,投資合同或協(xié)議約定的價值不公允的,2、債務重組取得的固定資產,企業(yè)應當對受讓的固定資產按其公允價值入賬。

19:15

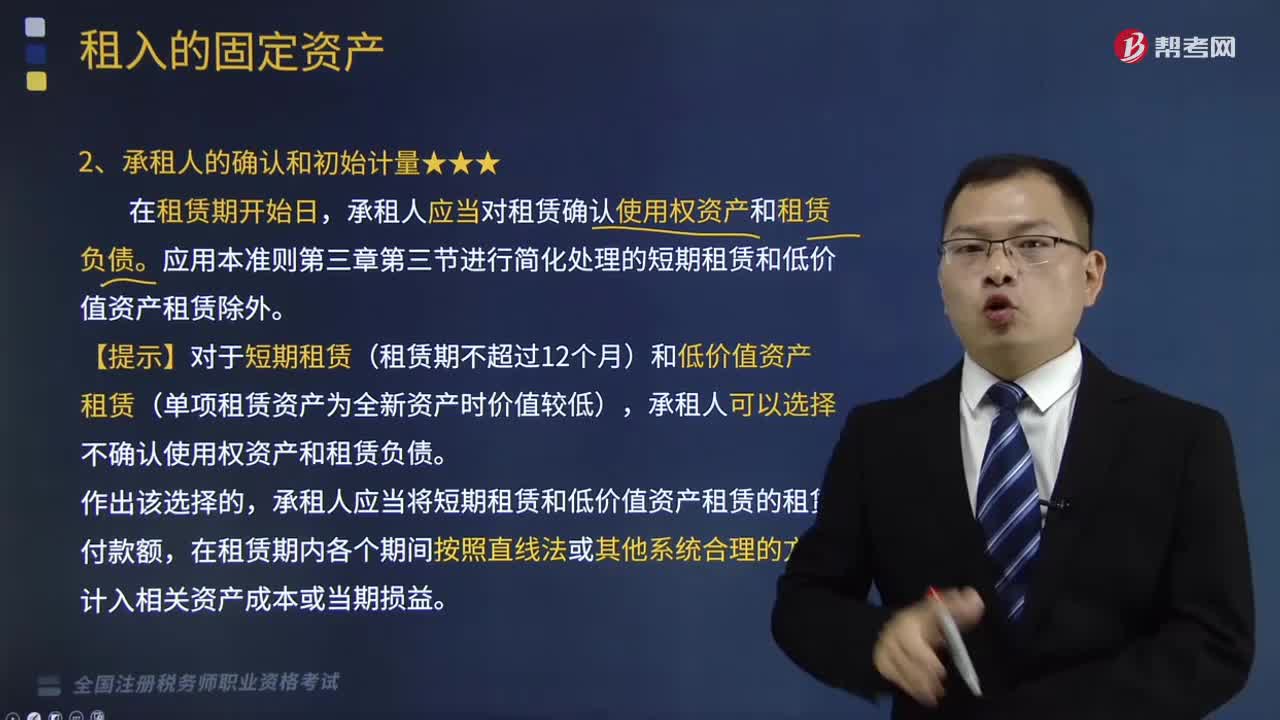

19:15承租人的確認和初始計量分別是什么?:承租人應當對租賃確認使用權資產和租賃負債。【提示】對于短期租賃(租賃期不超過12個月)和低價值資產租賃(單項租賃資產為全新資產時價值較低),承租人應當將短期租賃和低價值資產租賃的租賃付款額,是指承租人可在租賃期內使用租賃資產的權利。④承租人為拆卸及移除租賃資產、復原租賃資產所在場地或將租賃資產恢復至租賃條款約定狀態(tài)預計將發(fā)生的成本。應當按照租賃期開始日尚未支付的租賃付款額的現(xiàn)值進行初始計量。

02:39

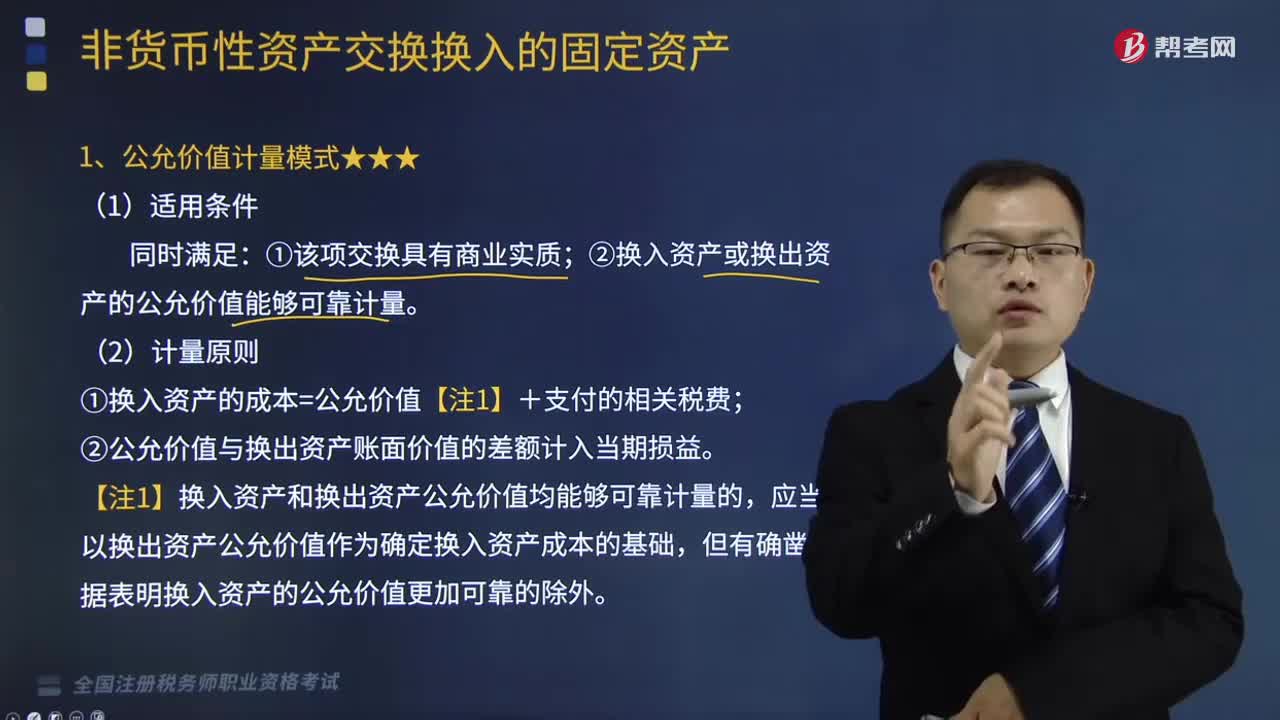

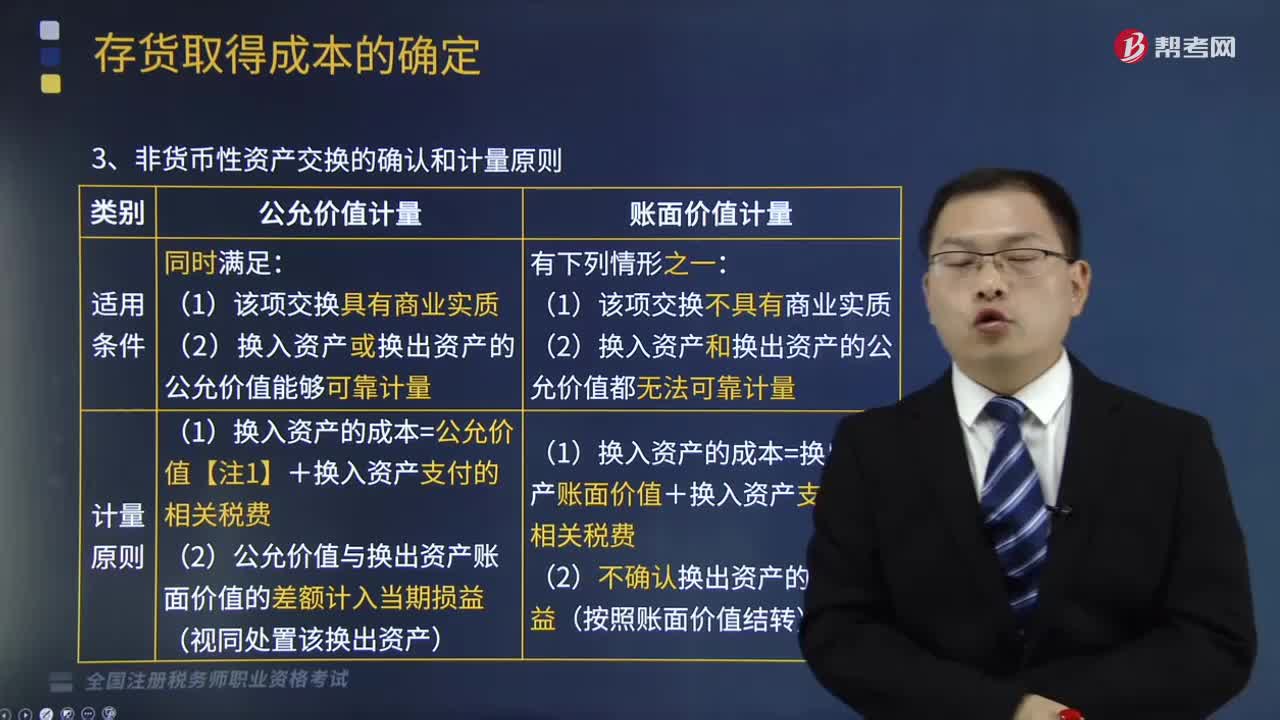

02:39什么是公允價值計量模式?:公允價值計量模式是一個金融概念,公允價值計量模式的含義在資產計價究竟是價值還是價格的問題上,②換入資產或換出資產的公允價值能夠可靠計量;①換入資產的成本=公允價值【注1】+支付的相關稅費,【注1】換入資產和換出資產公允價值均能夠可靠計量的。應當以換出資產公允價值作為確定換入資產成本的基礎。

06:31

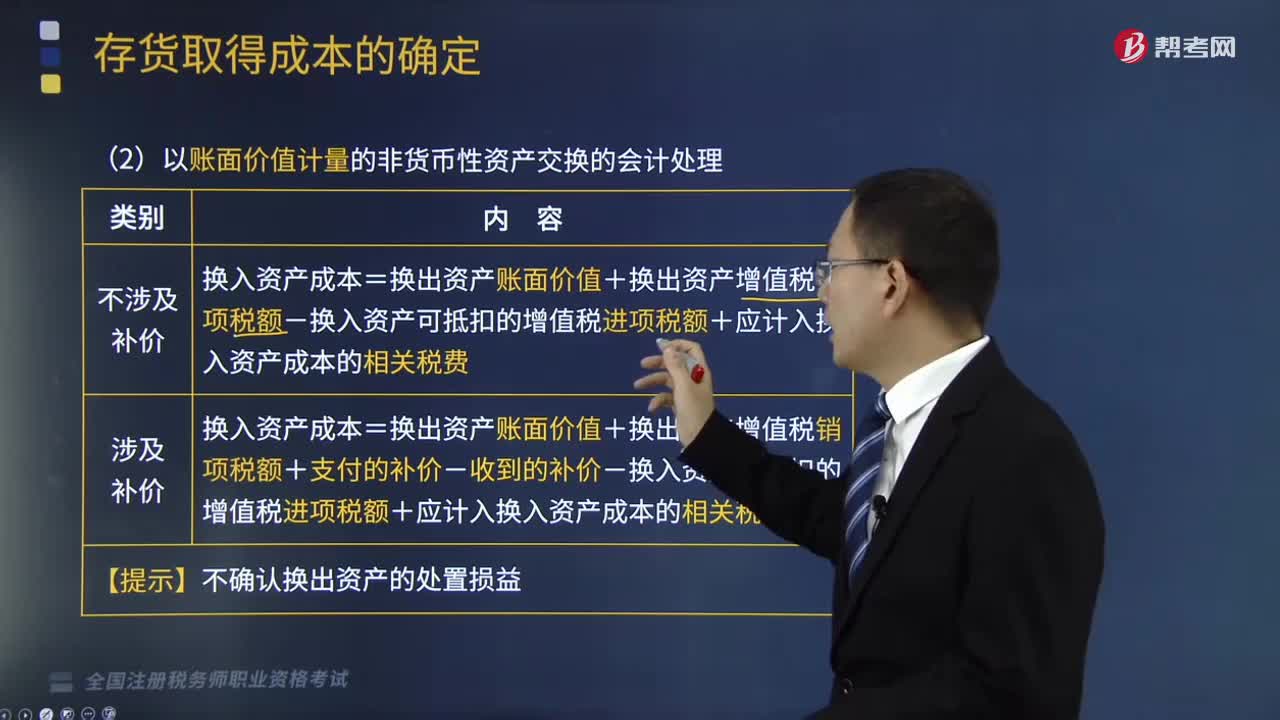

06:31以賬面價值計量的非貨幣性資產交換的會計處理是什么?:是指交易雙方主要以存貨、固定資產無形資產和長期股權投資等非貨幣性資產進行的交換,以賬面價值計量的非貨幣性資產交換的會計處理:【例題·多選題】不具有商業(yè)實質、不涉及補價的非貨幣性資產交換中,A.換出資產的賬面余額,C.換入資產的公允價值,與換入資產的公允價值和換出資產的公允價值均無關。換出資產的賬面價值=換出資產賬面余額—換出資產已計提的折舊或攤銷—換出資產已計提的減值準備。

07:03

07:03非貨幣性資產交換的確認和計量原則是什么?:是指交易雙方主要以存貨、固定資產無形資產和長期股權投資等非貨幣性資產進行的交換,非貨幣性資產交換的確認和計量原則:【注1】換入資產和換出資產公允價值均能夠可靠計量的,應當以換出資產公允價值作為確定換入資產成本的基礎,認定某項非貨幣性資產交換具有商業(yè)實質:①換入資產的未來現(xiàn)金流量在風險、時間和金額方面與換出資產顯著不同,且其差額與換入資產和換出資產的公允價值相比是重大的。

02:08

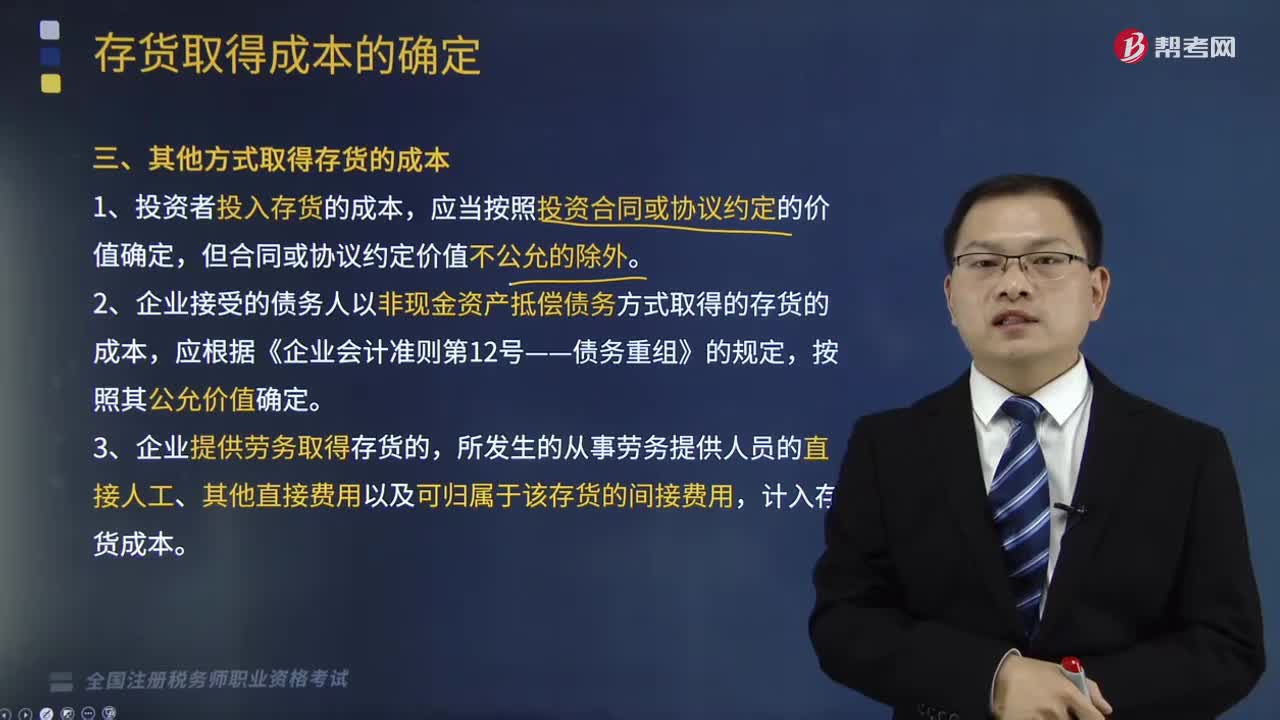

02:08其他方式怎么取得存貨的成本?:其他方式怎么取得存貨的成本?存貨應當按照成本進行初始計量。存貨成本包括采購成本、加工成本、使存貨達到目前場所和狀態(tài)所發(fā)生的其他成本。1、投資者投入存貨的成本,2、企業(yè)接受的債務人以非現(xiàn)金資產抵償債務方式取得的存貨的成本,3、企業(yè)提供勞務取得存貨的,所發(fā)生的從事勞務提供人員的直接人工、其他直接費用以及可歸屬于該存貨的間接費用,計入存貨成本。4、企業(yè)為履行合同而發(fā)生的成本構成存貨的。

05:45

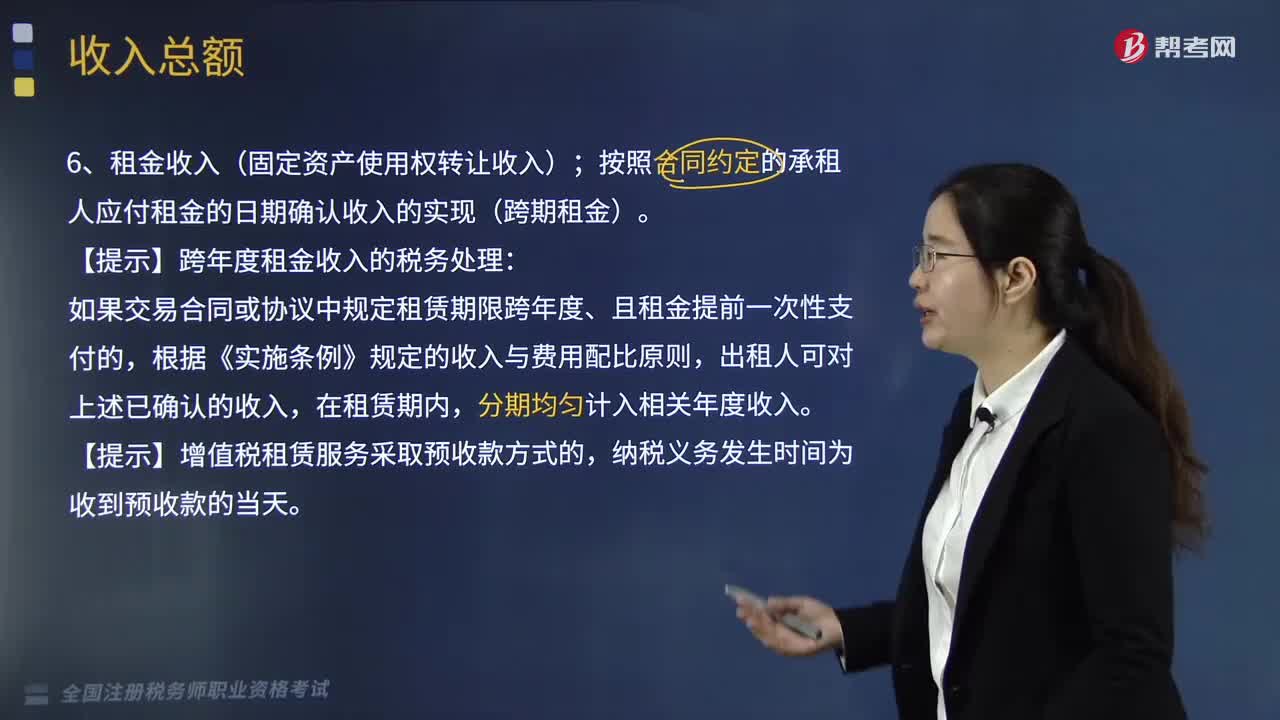

05:45企業(yè)其他形式的一般收入有哪些?:企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入,一、租金收入(固定資產使用權轉讓收入)。按照合同約定的承租人應付租金的日期確認收入的實現(xiàn)(跨期租金):【提示】跨年度租金收入的稅務處理,如果交易合同或協(xié)議中規(guī)定租賃期限跨年度、且租金提前一次性支付的,二、特許權使用費收入(無形資產使用權收入)。按照合同約定的應付特許權使用費的日期確認收入的實現(xiàn)。指企業(yè)取得的上述規(guī)定收入外的其他收入。

06:42

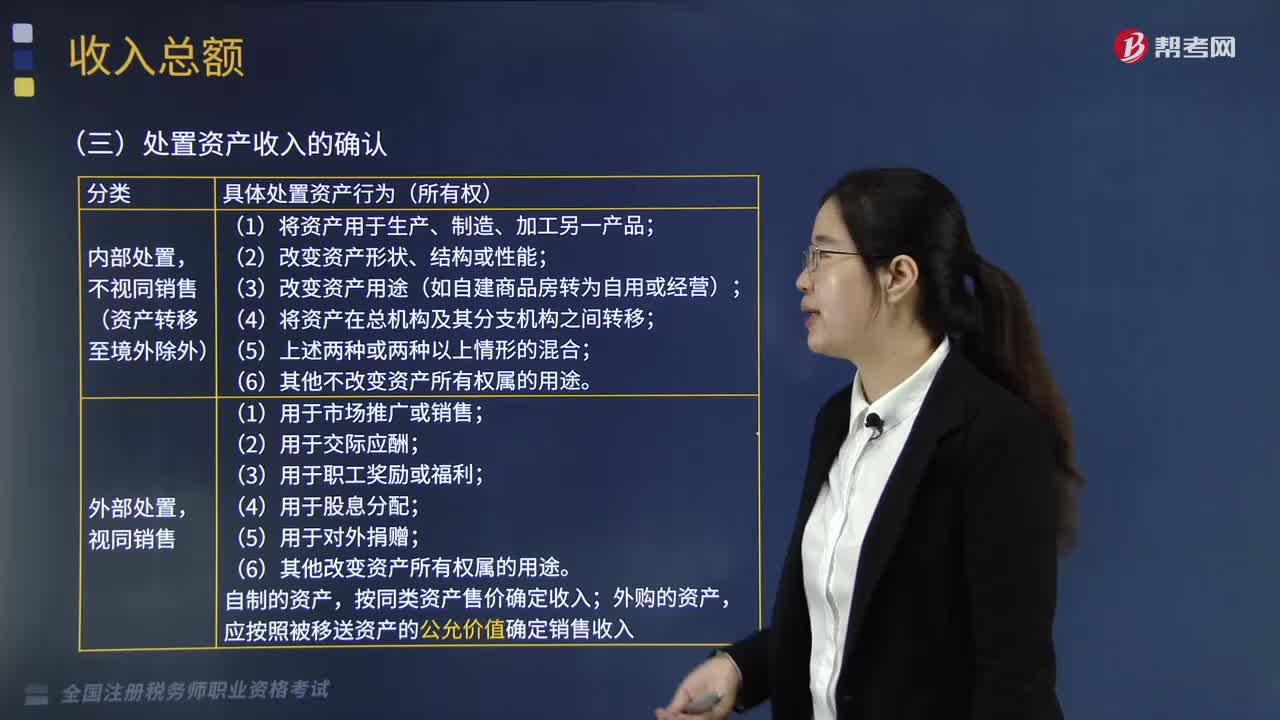

06:42企業(yè)如何確認處置資產的收入?:資產處置損益反映企業(yè)出售劃分為持有待售的非流動資產或處置組時確認的處置利得或損失,以及處置未劃分為持有待售的固定資產、在建工程、生產性生物資產及無形資產而產生的處置利得或損失,不視同銷售(資產轉移至境外除外);(3)改變資產用途(如自建商品房轉為自用或經營);(6)其他改變資產所有權屬的用途;按同類資產售價確定收入。應按照被移送資產的公允價值確定銷售收入。

02:44

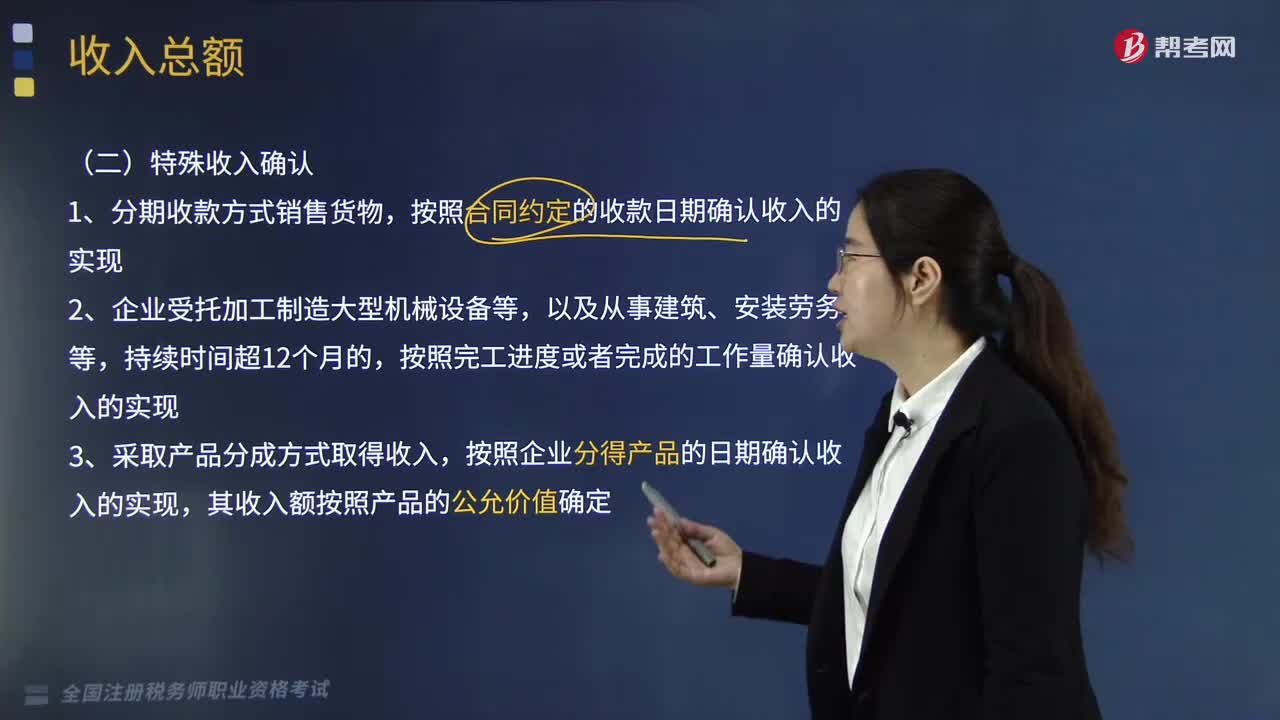

02:44企業(yè)的特殊收入是怎樣確認的?:分期收款方式銷售貨物 、受托加工制造大型機械設備等、產品分成方式取得收入非貨幣性資產交換,3. 采取產品分成方式取得收入,將貨物、財產、勞務用于捐贈、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配等用途的,按照合同約定的收款日期確認收入的實現(xiàn),按照納稅年度內完成的工作量確認收入的實現(xiàn),C.采取產品分成方式取得收入的。按照企業(yè)分得產品的日期確認收入的實現(xiàn),D.采取產品分成方式取得收入的。

12:23

12:23企業(yè)的一般收入是如何確認的?:企業(yè)轉讓固定資產、生物資產、無形資產、股權、債權等財產取得的收入,企業(yè)轉讓股權收入,轉讓股權收入扣除為取得該股權所發(fā)生的成本后。甲企業(yè)應確認的股權轉讓所得為( )萬元。【解析】股權轉讓收入扣除為取得該股權所發(fā)生的成本后,企業(yè)計算股權轉讓所得時。不得扣除被投資企業(yè)未分配利潤等股東留存收益中按該項股權所可能分配的金額,A. A居民企業(yè)應確認股息收入225萬元B. A居民企業(yè)應確認紅利收入225萬元

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日