- 多選題某企業(yè)生產(chǎn)經(jīng)營的產(chǎn)品品種較多,間接成本比重較高,成本會計人員試圖推動企業(yè)采用作業(yè)成本法計算產(chǎn)品成本,下列理由中適合用于說服管理層的有()。

- A 、使用作業(yè)成本信息有利于價值鏈分析

- B 、使用作業(yè)成本法可提高成本準確性

- C 、使用作業(yè)管理可以提高成本控制水平

- D 、使用作業(yè)成本信息可以提高經(jīng)營決策質(zhì)量

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:A,B,C,D】

選項A正確:作業(yè)成本法與價值鏈分析概念一致,可以為其提供信息支持;

選項B正確:作業(yè)成本法可以獲得更準確的產(chǎn)品和產(chǎn)品線成本;

選項C正確:作業(yè)成本法有助于改進成本控制;

選項D正確:準確的成本信息可以提高經(jīng)營決策的質(zhì)量,包括定價決策、擴大生產(chǎn)規(guī)模、放棄產(chǎn)品線等經(jīng)營決策。

您可能感興趣的試題

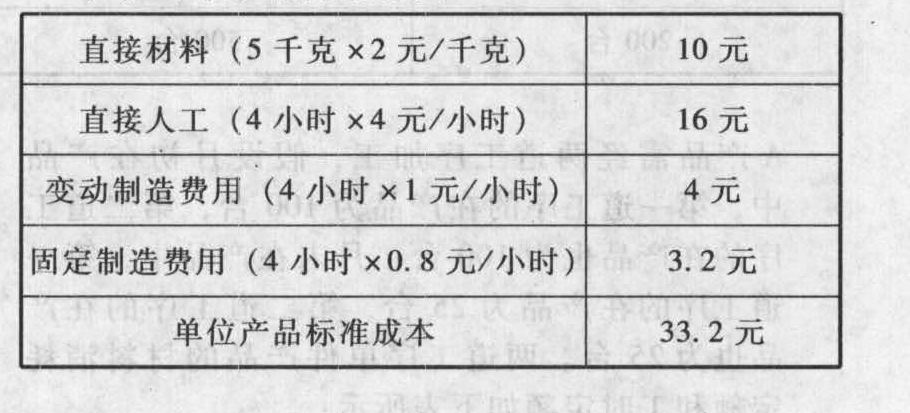

您可能感興趣的試題- 1 【綜合題(主觀)】A企業(yè)只生產(chǎn)一種產(chǎn)品,其產(chǎn)品成本計算采用標準成本計算系統(tǒng),有關(guān)資料如下:(1)成本計算賬戶設(shè)置設(shè)置“原材料”、“產(chǎn)成品”、“生產(chǎn)成本”等存貨賬戶,均按標準成本計價。成本差異賬戶設(shè)置9個:直接材料價格差異、直接材料數(shù)量差異、直接人工工資率差異、直接人工效率差異、變動制造費用效率差異、變動制造費用耗費差異、固定制造費用效率差異、固定制造費用耗費差異、固定制造費用閑置能量差異。(2)費用分配和差異結(jié)轉(zhuǎn)方法原材料在生產(chǎn)開始時一次投入,在產(chǎn)品直接材料成本約當產(chǎn)成品的系數(shù)為1;除直接材料外的其他費用陸續(xù)發(fā)生,其在產(chǎn)品約當產(chǎn)成品的系數(shù)為0.5。成本差異采用“結(jié)轉(zhuǎn)本期損益法”,在每月末結(jié)轉(zhuǎn)“主營業(yè)務(wù)成本”賬戶。(3)單位產(chǎn)品標準成本

(4)本月生產(chǎn)及銷售情況

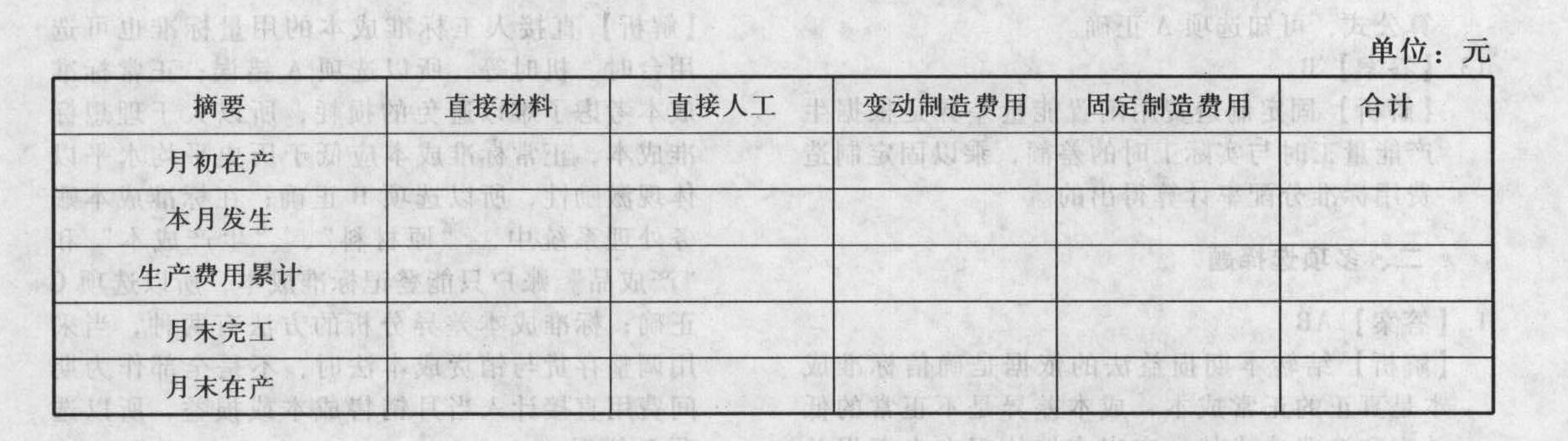

(4)本月生產(chǎn)及銷售情況 (5)有關(guān)成本計算的業(yè)務(wù)數(shù)據(jù):月初材料5000千克,本月購入原材料25000千克,實際成本55000元;本月生產(chǎn)領(lǐng)用原材料25500千克。實際耗用工時20000小時;應(yīng)付生產(chǎn)工人工資85000元;實際發(fā)生變動制造費用25000元;實際發(fā)生固定制造費用20000元。要求:(1)計算購人原材料時所產(chǎn)生的材料價格差異。(2)計算領(lǐng)用原材料時所產(chǎn)生的材料用量差異。(3)計算本月發(fā)生的直接人工效率差異與工資率差異。(4)計算本月發(fā)生的變動制造費用耗費差異和效率差異。(5)計算本月發(fā)生的固定制造費用耗費差異、效率差異和閑置能量差異。(6)填寫下列產(chǎn)品成本明細賬。

(5)有關(guān)成本計算的業(yè)務(wù)數(shù)據(jù):月初材料5000千克,本月購入原材料25000千克,實際成本55000元;本月生產(chǎn)領(lǐng)用原材料25500千克。實際耗用工時20000小時;應(yīng)付生產(chǎn)工人工資85000元;實際發(fā)生變動制造費用25000元;實際發(fā)生固定制造費用20000元。要求:(1)計算購人原材料時所產(chǎn)生的材料價格差異。(2)計算領(lǐng)用原材料時所產(chǎn)生的材料用量差異。(3)計算本月發(fā)生的直接人工效率差異與工資率差異。(4)計算本月發(fā)生的變動制造費用耗費差異和效率差異。(5)計算本月發(fā)生的固定制造費用耗費差異、效率差異和閑置能量差異。(6)填寫下列產(chǎn)品成本明細賬。 (7)計算月末存貨成本。

(7)計算月末存貨成本。

- 2 【判斷題】當間接成本在產(chǎn)品成本中所占比重較大的情況下,產(chǎn)量基礎(chǔ)成本計算制度往往會夸大高產(chǎn)量產(chǎn)品的成本,而縮小低產(chǎn)量產(chǎn)品的成本。()

- A 、對

- B 、錯

- 3 【多選題】當間接成本在產(chǎn)品成本中所占比例較大時,采用產(chǎn)量基礎(chǔ)成本計算制度可能導(dǎo)致的結(jié)果有()。

- A 、夸大低產(chǎn)量產(chǎn)品的成本

- B 、夸大高產(chǎn)量產(chǎn)品的成本

- C 、縮小高產(chǎn)量產(chǎn)品的成本

- D 、縮小低產(chǎn)量產(chǎn)品的成本

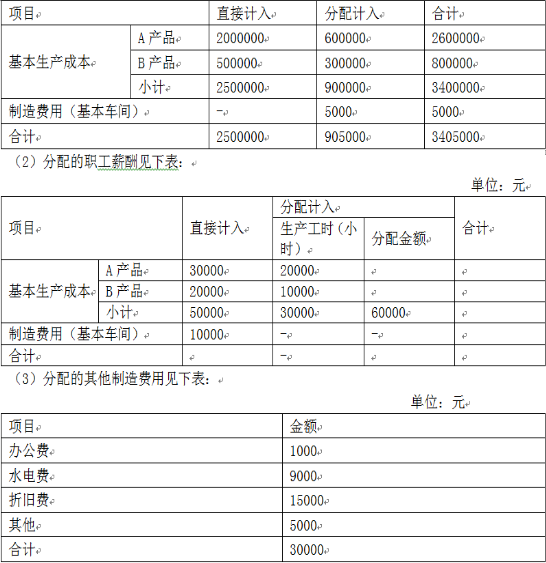

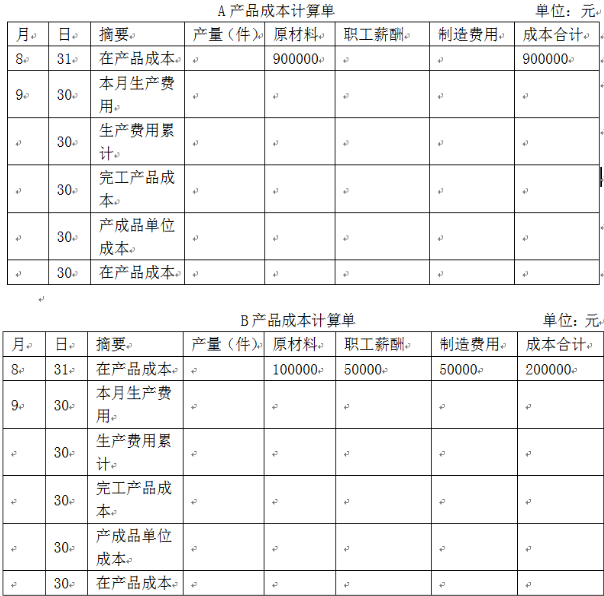

- 4 【綜合題(主觀)】甲企業(yè)生產(chǎn)A、B產(chǎn)品,采用品種法計算成本,本月發(fā)生的有關(guān)經(jīng)濟業(yè)務(wù)如下:(1)生產(chǎn)領(lǐng)用材料編制的材料分配表如下表: 單位:元

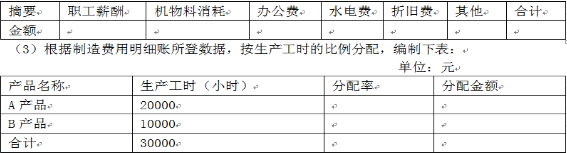

要求:(1)完成職工薪酬分配表。(2)編制下列制造費用明細賬。

要求:(1)完成職工薪酬分配表。(2)編制下列制造費用明細賬。 (4)A產(chǎn)品按所耗原材料費用計算在產(chǎn)品成本,原材料在生產(chǎn)開始時一次投入,本月完工70件,在產(chǎn)30件;B產(chǎn)品本月完工200件,在產(chǎn)25件。在產(chǎn)品成本按年初固定數(shù)計算,要求編制下列成本計算單。

(4)A產(chǎn)品按所耗原材料費用計算在產(chǎn)品成本,原材料在生產(chǎn)開始時一次投入,本月完工70件,在產(chǎn)30件;B產(chǎn)品本月完工200件,在產(chǎn)25件。在產(chǎn)品成本按年初固定數(shù)計算,要求編制下列成本計算單。

- 5 【單選題】某企業(yè)只生產(chǎn)加工一種產(chǎn)品,固定成本為50000元,變動成本率為75%,企業(yè)正常開工的銷售收入為250000元,則盈虧臨界點的作業(yè)率為()。

- A 、75%

- B 、66.67%

- C 、80%

- D 、60%

- 6 【多選題】某企業(yè)生產(chǎn)經(jīng)營的產(chǎn)品品種繁多,間接成本比重較高,成本會計人員試圖推動該企業(yè)采用作業(yè)成本法計算產(chǎn)品成本,下列理由中適合用于說服管理層的有( )。

- A 、成本計算更準確,可以提高經(jīng)營決策的質(zhì)量

- B 、成本控制與成本管理更有效,有助于持續(xù)降低成本和不斷消除浪費

- C 、從成本動因上改進成本控制,可以消除非增值作業(yè)、提高增值作業(yè)的效率

- D 、為戰(zhàn)略管理提供信息支持

- 7 【多選題】某企業(yè)生產(chǎn)多種產(chǎn)品,下列各項市場增長率都比較高的有( )。

- A 、明星產(chǎn)品

- B 、問題產(chǎn)品

- C 、現(xiàn)金牛產(chǎn)品

- D 、瘦狗產(chǎn)品

- 8 【多選題】甲企業(yè)生產(chǎn)多種產(chǎn)品,下列各項市場增長率比較高的有( )。

- A 、問題產(chǎn)品

- B 、瘦狗產(chǎn)品

- C 、現(xiàn)金牛產(chǎn)品

- D 、明星產(chǎn)品

- 9 【多選題】某企業(yè)生產(chǎn)經(jīng)營的產(chǎn)品品種繁多,間接成本比重較高,成本會計人員試圖推動該企業(yè)采用作業(yè)成本法計算產(chǎn)品成本,下列理由中適合用于說服管理層的有( )。

- A 、通過作業(yè)管理可以提高成本控制水平

- B 、使用作業(yè)成本信息有利于價值鏈分析

- C 、使用作業(yè)成本法可提高成本分配準確性

- D 、使用作業(yè)成本信息可提高經(jīng)營決策質(zhì)量

- 10 【單選題】某企業(yè)生產(chǎn)一種產(chǎn)品,每月固定成本是20000元,單價為10元,單位變動成本為8元,本月計劃銷售20000件,本月的邊際貢獻是()元。

- A 、30000

- B 、50000

- C 、40000

- D 、20000

熱門試題換一換

- 甲公司20×9年度固出售辦公樓而應(yīng)確認的損益金額是()。

- X銀行擬公開發(fā)行股票,并委托U會計師事務(wù)所審計其20×1年度、20×2年度和20×3年度的財務(wù)報表。雙方于20×3年底簽訂審計業(yè)務(wù)約定書。 假定U事務(wù)所及其審計項目組成員與X銀行之間存在以下情況: (1)按審計業(yè)務(wù)約定書的約定,基本審計費用為150萬元,X銀行在U事務(wù)所提交審計報告時支付50%的審計費用,剩余50%視股票能否上市決定是否支付。 (2)20×2年7月,U事務(wù)所按照正常借款程序、條款和條件,向X銀行以抵押貸款方式借款2000萬元,用于購置辦公用房。 (3)項目合伙人A注冊會計師目前擔(dān)任X銀行的獨立董事。 (4)項目組成員B注冊會計師20×0年曾是X銀行審計部的職員。 (5)項目組成員C注冊會計師自20×2年以來一直接受U事務(wù)所的指派協(xié)助X銀行編制財務(wù)報表。 (6)項目組成員D注冊會計師的妻子自20×0年度起一直擔(dān)任X銀行的統(tǒng)計員。 要求:請分別針對上述6種情況,指出是否對或是否可能對U事務(wù)所或其注冊會計師的獨立性產(chǎn)生不利影響,并簡要說明理由。如果對或可能對獨立性產(chǎn)生不利影響,指出是否存在防范措施。如存在防范措施,請簡要列示。

- 關(guān)于管理人或者債務(wù)人依照破產(chǎn)法規(guī)定解除雙方均未履行完畢的合同,下列說法正確的是( )。

- 下列有關(guān)獲取審計證據(jù)方法的表述中,正確的有( )。

- 長江公司為上市公司,2014年1月1日發(fā)行在外的普通股股數(shù)為20000萬股。2014年,長江公司發(fā)生以下與權(quán)益性工具相關(guān)的交易或事項:(1)3月20日,長江公司與承銷商簽訂股份發(fā)行合同。4月1日,定向增發(fā)8000萬股普通股作為非同一控制下企業(yè)合并對價,于當日取得對被購買方的控制權(quán)。(2)7月1日,根據(jù)股東大會決議,以2014年6月30日股份為基礎(chǔ)分派股票股利,每10股送3股。(3)10月1日,根據(jù)經(jīng)批準的股權(quán)激勵計劃,授予高級管理人員4000萬股股票期權(quán),每一份期權(quán)行權(quán)時可按4元的價格購買長江公司的1股普通股。(4)長江公司2014年10月1日至2014年12月31日普通股平均市價為每股10元,2014年度合并凈利潤為17500萬元,其中歸屬于長江公司普通股股東的部分為14000萬元。(5)2013年1月1日發(fā)行在外的普通股份為20000萬股,2013年度普通股未發(fā)生變化。2013年度合并凈利潤為15000萬元,其中歸屬于長江公司普通股股東的部分為12000萬元。關(guān)于每股收益的計算,下列說法中正確的有()。

- 該企業(yè)組織機構(gòu)調(diào)整后,企業(yè)組織機構(gòu)的形態(tài)是什么類型?

- (4)郝某是否應(yīng)當承擔(dān)票據(jù)上的保證責(zé)任?并說明理由。

- 計算該企業(yè)2017年應(yīng)繳納的印花稅。

- 分別計算廣告費用、業(yè)務(wù)招待費應(yīng)調(diào)整的應(yīng)納稅所得額。

- 下列產(chǎn)品中,在計算繳納消費稅時準許扣除外購應(yīng)稅消費品已納消費稅的有( )。

- 簡要分析QR公司2013年戰(zhàn)略變革的類型與主要任務(wù)。

億題庫—讓考試變得更簡單

已有600萬用戶下載

ymjxR