- 計算分析題

題干:甲公司是一家上市公司,信用級別為B級,主營保健品生產(chǎn)和銷售。2017年7月1日,為對公司業(yè)績進(jìn)行評價,需估算其資本成本,相關(guān)資料如下:(1)甲公司目前有長期債券1萬份,長期債券發(fā)行于2016年7月1日,期限5年,票面面值1000元,票面利率8%,每年6月30日和12月31日付息。公司目前長期債券每份市價935.33元。(2)公司現(xiàn)有普通股600萬股(每股面值1元),當(dāng)前市價50元,最近一次支付的股利為4.19元/股,預(yù)期股利的永續(xù)增長率為5%。(3)公司現(xiàn)有優(yōu)先股50萬股(每股面值100元),當(dāng)前市價116.79元,股息率10%,是每季付息的永久性優(yōu)先股。如果發(fā)行優(yōu)先股,需要承擔(dān)每股2元的發(fā)行成本。(4)目前無風(fēng)險利率6%,股票市場平均收益率11%,甲公司普通股貝塔系數(shù)1.4。(5)企業(yè)的所得稅稅率25%。

題目:以公司目前的實際市場價值為權(quán)重,計算甲公司加權(quán)平均資本成本。

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案總資本的市場價值=10000×935.33/10000+600000×50/10000+500000×116.79/10000=935.33+30000+5839.5=36774.83(萬元),

長期債券權(quán)重(所占比例)=935.33/36774.83=2.54%,

普通股(所占比例)=30000/36774.83=81.58%,

優(yōu)先股(所占比例)=5839.5/36774.83=15.88%,

加權(quán)平均資本成本=7.69%×2.54%+13.4%×81.58%+9.01%×15.88%=12.56%

【知識點】第四章/第五節(jié)/加權(quán)平均資本成本的計算

您可能感興趣的試題

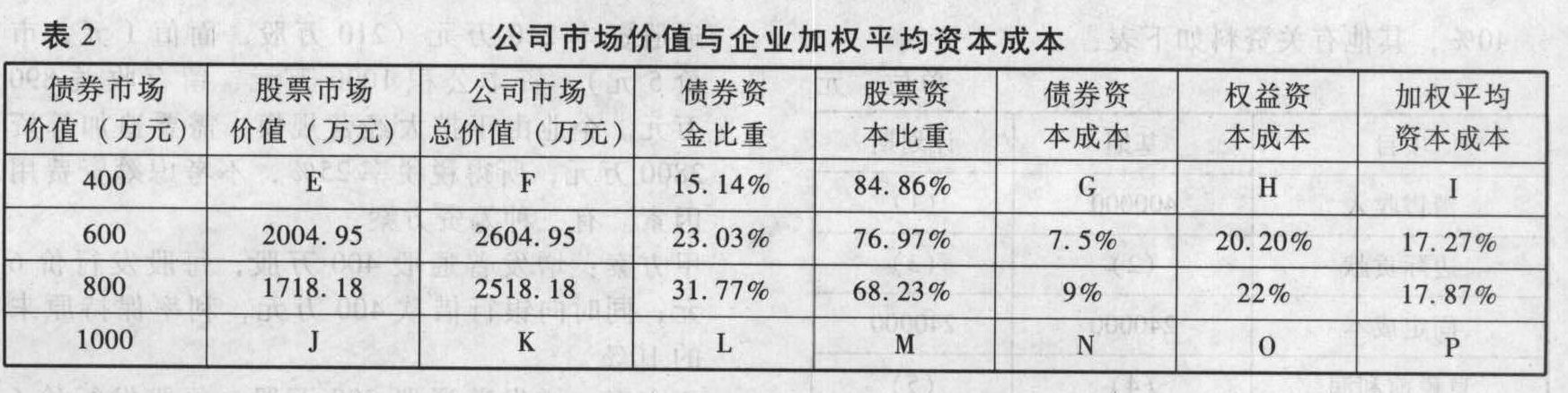

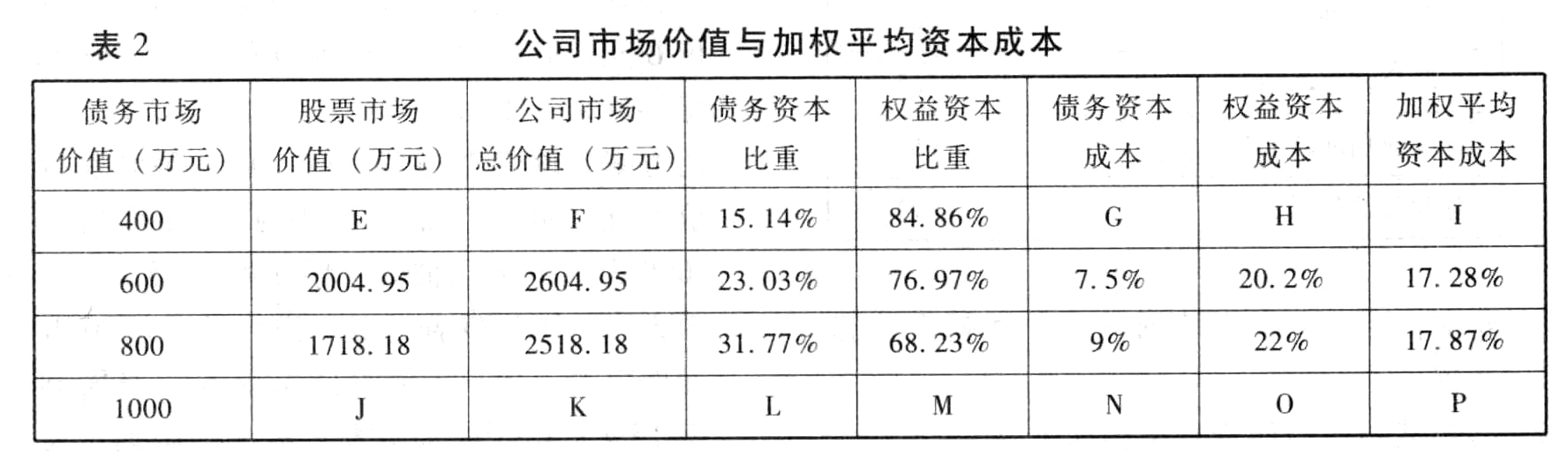

您可能感興趣的試題- 1 【綜合題(主觀)】填寫表2公司市場價值與企業(yè)加權(quán)平均資本成本(以市場價值為權(quán)重)中用字母表示的空格。

- 2 【計算分析題】計算目前的股權(quán)價值。

- 3 【計算分析題】填寫表2公司市場價值與加權(quán)平均資本成本(以市場價值為權(quán)重)中用字母表示的空格。

- 4 【計算分析題】以公司目前的實際市場價值為權(quán)重,計算甲公司加權(quán)平均資本成本。

- 5 【計算分析題】計算目前的股權(quán)價值。

- 6 【計算分析題】以公司目前的實際市場價值為權(quán)重,計算甲公司加權(quán)平均資本成本。

- 7 【綜合題(主觀)】計算目前的股權(quán)價值。

- 8 【綜合題(主觀)】計算目前的股權(quán)價值。

- 9 【綜合題(主觀)】計算目前的股權(quán)價值。

- 10 【計算分析題】以公司目前的實際市場價值為權(quán)重,計算甲公司加權(quán)平均資本成本。

熱門試題換一換

- 關(guān)于ABC公司借款費用的會計處理,下列說法正確的有()。

- 下列表述中,不正確的有( )。

- 下列關(guān)于獨立董事的職責(zé)說法不正確的有( )。

- 甲向乙借款1萬元,借款到期后甲分文未還。在訴訟時效期間內(nèi)發(fā)生的下列情形中,能夠產(chǎn)生時效中斷效果的有()。

- 在使命和目標(biāo)的層級結(jié)構(gòu)中,對于支持和完成使命至關(guān)重要的是()。

- 結(jié)合個人所得稅法的規(guī)定,分項指出李某計算的個人所得稅錯誤的原因,并計算出正確的應(yīng)納稅額。

- 針對資料中的審計說明第(1)至(3)項,逐項指出A注冊會計師實施的審計程序中存在的不當(dāng)之處,并簡要說明理由。

- 甲、乙訂立買賣合同,約定甲于2011年3月1日向乙供貨,乙在收到貨物后1個月內(nèi)一次性付清全部價款。甲依約供貨后,乙未付款,若甲一直未向乙主張權(quán)利,則甲對乙的付款請求權(quán)訴訟時效期間屆滿日為()。

- 下列關(guān)于法律規(guī)范的表述中,不正確的是( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

wYvl4