- 計(jì)算分析題

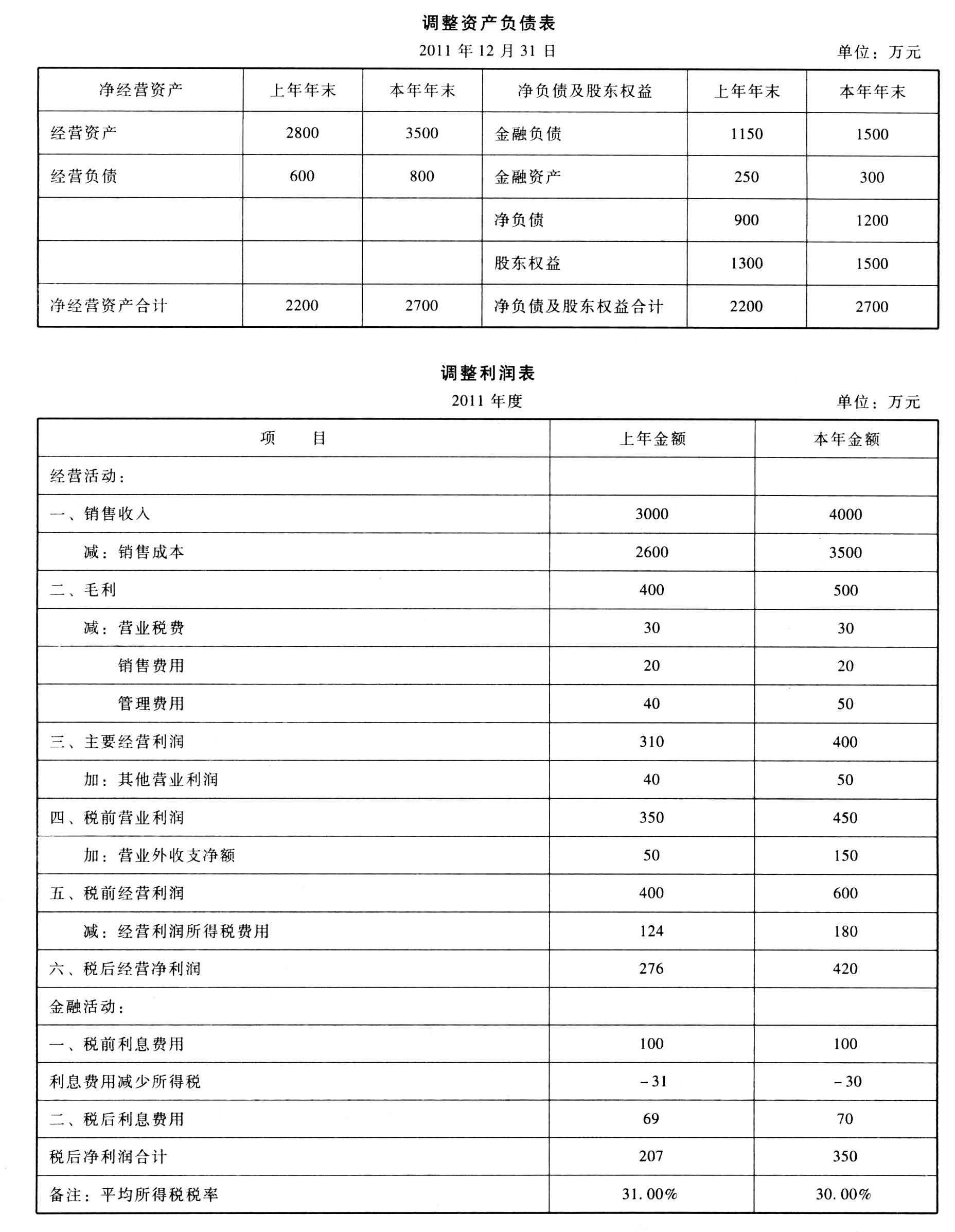

題干:某企業(yè)有關(guān)資料如下:[1479201610271-image/004.jpg][1479201610271-image/005.jpg]假設(shè)貨幣資金都是金融資產(chǎn)。

題目:用連環(huán)替代法分析凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率、稅后利息率和凈財(cái)務(wù)杠桿各影響因素對(duì)權(quán)益凈利率變動(dòng)的影響程度。

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案本年權(quán)益凈利率-上年權(quán)益凈利率=32.6496%-40.1754%=-7.5258%。

上年權(quán)益凈利率=31.3154%+(31.3154%-8.7195%)×39.2105%=40.1754%

替代凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率:26.1982%+(26.1982%-8.7195%)×39.2105%=33.0517%

替代稅后利息率:26.1982%+(26.1982%-9.3684%)×39.2105%=32.7972%

替代凈財(cái)務(wù)杠桿:26.1982%+(26.1982%-9.3684%)×38.3333%=32.6496%

凈經(jīng)營(yíng)資產(chǎn)凈利率變動(dòng)影響=33.0517%-40.1754%=-7.1237%

稅后利息率變動(dòng)影響=32.7972%-33.0517%=-0.2544%

凈財(cái)務(wù)杠桿變動(dòng)影響=32.6496%-32.7972%=-0.1476%

根據(jù)計(jì)算結(jié)果可以看出:權(quán)益凈利率比上年降低7.5258%,其主要影響因素是:

①凈經(jīng)營(yíng)資產(chǎn)凈利率的降低,使權(quán)益凈利率減少7.1237%;

②稅后利息率提高,使權(quán)益凈利率降低0.2544%;

③凈財(cái)務(wù)杠桿降低,使權(quán)益凈利率降低0.1476%。

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】計(jì)算2006年的凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率、凈利息率、凈財(cái)務(wù)杠桿、杠桿貢獻(xiàn)率和權(quán)益凈利率。按(1)、(2)的要求計(jì)算各項(xiàng)指標(biāo)時(shí),均以2006年資產(chǎn)負(fù)債表中有關(guān)項(xiàng)目的期末數(shù)與利潤(rùn)表中有關(guān)項(xiàng)目的當(dāng)期數(shù)為依據(jù)。

- 2 【綜合題(主觀)】以乙酒店為基準(zhǔn)使用連環(huán)替代法并按照凈經(jīng)營(yíng)資產(chǎn)利潤(rùn)率差異、凈利息率差異和凈財(cái)務(wù)杠桿差異的順序,計(jì)算甲酒店與乙酒店凈資產(chǎn)收益率差異的驅(qū)動(dòng)因素,結(jié)果填人答題卷給定的表格中。凈財(cái)務(wù)杠桿小數(shù)點(diǎn)后取四位小數(shù),其他百分率指標(biāo)小數(shù)點(diǎn)后取三位小數(shù)。

- 3 【綜合題(主觀)】利用因素分析法,按照凈經(jīng)營(yíng)資產(chǎn)凈利率差異、稅后利息率差異和凈財(cái)務(wù)杠桿差異的順序,定量分析2010年權(quán)益凈利率各驅(qū)動(dòng)因素相比上年的變動(dòng)對(duì)權(quán)益凈利率相比上年的變動(dòng)的影響程度(以百分?jǐn)?shù)表示)。

- 4 【計(jì)算分析題】利用因素分析法,按照凈經(jīng)營(yíng)資產(chǎn)凈利率差異、稅后利息率差異和凈財(cái)務(wù)杠桿差異的順序,定量分析2010年權(quán)益凈利率各驅(qū)動(dòng)因素相比上年的變動(dòng)對(duì)權(quán)益凈利率相比上年的變動(dòng)的影響程度(以百分?jǐn)?shù)表示)。

- 5 【計(jì)算分析題】利用因素分析法,按照凈經(jīng)營(yíng)資產(chǎn)凈利率差異、稅后利息率差異和凈財(cái)務(wù)杠桿差異的順序,定量分析2014年權(quán)益凈利率各驅(qū)動(dòng)因素相比上年的變動(dòng)對(duì)權(quán)益凈利率相比上年的變動(dòng)的影響程度(以百分?jǐn)?shù)表示)。

- 6 【計(jì)算分析題】用連環(huán)替代法依次分析凈經(jīng)營(yíng)資產(chǎn)凈利率、稅后利息率、凈財(cái)務(wù)杠桿變動(dòng)對(duì)權(quán)益凈利率變動(dòng)的影響程度。

- 7 【計(jì)算分析題】用連環(huán)替代法依次分析凈經(jīng)營(yíng)資產(chǎn)凈利率、稅后利息率、凈財(cái)務(wù)杠桿變動(dòng)對(duì)權(quán)益凈利率變動(dòng)的影響程度。

- 8 【計(jì)算分析題】采用連環(huán)替代法,按順序計(jì)算確定營(yíng)業(yè)凈利率、總資產(chǎn)周轉(zhuǎn)次數(shù)和權(quán)益乘數(shù)變動(dòng)對(duì)權(quán)益凈利率的影響。

- 9 【計(jì)算分析題】采用連環(huán)替代法,按順序計(jì)算確定營(yíng)業(yè)凈利率、總資產(chǎn)周轉(zhuǎn)次數(shù)和權(quán)益乘數(shù)變動(dòng)對(duì)權(quán)益凈利率的影響。

- 10 【計(jì)算分析題】采用連環(huán)替代法,按順序計(jì)算確定營(yíng)業(yè)凈利率、總資產(chǎn)周轉(zhuǎn)次數(shù)和權(quán)益乘數(shù)變動(dòng)對(duì)權(quán)益凈利率的影響。

熱門試題換一換

- 下列交易或事項(xiàng),在處置相關(guān)資產(chǎn)時(shí)應(yīng)轉(zhuǎn)入當(dāng)期損益的有()。

- 中國(guó)公民李某2012年1月出版散文集取得稿酬收入40000元,當(dāng)月將其中6000元通過民政部門捐贈(zèng)給貧困山區(qū)。李某稿酬所得應(yīng)繳納個(gè)人所得稅( )元。

- 某公司目前有兩種可供選擇的資本結(jié)構(gòu):(1)如果公司的資產(chǎn)負(fù)債率為20%,其負(fù)債利息率為10%,股東要求的必要報(bào)酬率為18%;(2)如果資產(chǎn)負(fù)債率為45%,則其負(fù)債利息率為12%,股東要求的必要報(bào)酬率為21.55%。該公司適用的所得稅稅率為25%。要求:(1)利用加權(quán)平均資本成本進(jìn)行判斷公司應(yīng)采用哪種資本結(jié)構(gòu)?(百分位保留兩位小數(shù))(2)假設(shè)公司目前處于除存在所得稅外,其余滿足完美資本市場(chǎng)假設(shè)前提的資本市場(chǎng)中,要求判斷所得稅是否影響了資本市場(chǎng)的均衡。

- 內(nèi)、外資企業(yè)所得稅在下列政策方面的規(guī)定相一致的有( )。

- 下列關(guān)于COSO內(nèi)部控制概念的說法中,正確的有()。

- 根據(jù)有關(guān)規(guī)定,支票喪失后,失票人應(yīng)向支票支付地基層人民法院提出公示催告的申請(qǐng)。該支票支付地是指( )。

- 關(guān)于負(fù)債和企業(yè)自身權(quán)益工具的公允價(jià)值計(jì)量,下列說法中正確的有( )。

- 根據(jù)企業(yè)破產(chǎn)法律制度的規(guī)定,下列各項(xiàng)中,不屬于債權(quán)人會(huì)議職權(quán)的有()。

- 下列關(guān)于職工與職工薪酬的說法中,不正確的是()。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

wRn1L