- 綜合題(主觀)

題干:甲公司于2013年1月1日以貨幣資金1000萬(wàn)元取得了乙公司10%的股權(quán),甲公司將取得乙公司10%股權(quán)作為可供出售金融資產(chǎn)核算。2013年12月31日,該可供出售金融資產(chǎn)的公允價(jià)值為1200萬(wàn)元。乙公司于2013年度實(shí)現(xiàn)凈利潤(rùn)1000萬(wàn)元,分配現(xiàn)金股利100萬(wàn)元,因可供出售金融資產(chǎn)公允價(jià)值變動(dòng)增加資本公積2000萬(wàn)元。2014年1月1日,甲公司以貨幣資金6300萬(wàn)元進(jìn)一步取得乙公司50%的股權(quán),因此取得了對(duì)乙公司的控制權(quán),同日乙公司所有者權(quán)益賬面總額為12100萬(wàn)元,其中股本為5000萬(wàn)元,資本公積為2300萬(wàn)元,盈余公積為480萬(wàn)元,未分配利潤(rùn)為4320萬(wàn)元。乙公司在該日的可辨認(rèn)凈資產(chǎn)的公允價(jià)值是12200萬(wàn)元。2014年1月1日,原持有乙公司10%股權(quán)的公允價(jià)值為1220萬(wàn)元。2014年1月1日,乙公司除一項(xiàng)固定資產(chǎn)的公允價(jià)值與其賬面價(jià)值不同外,其他資產(chǎn)和負(fù)債的公允價(jià)值與賬面價(jià)值相等。該固定資產(chǎn)的公允價(jià)值為300萬(wàn)元,賬面價(jià)值為200萬(wàn)元,按10年、采用年限平均法計(jì)提折1日,無(wú)殘值。甲公司和乙公司屬于非同一控制下的公司。假定不考慮所得稅和內(nèi)部交易的影響。

題目:在購(gòu)買(mǎi)日合并財(cái)務(wù)報(bào)表工作底稿中編制對(duì)乙公司個(gè)別財(cái)務(wù)報(bào)表進(jìn)行調(diào)整的會(huì)計(jì)分錄。

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案借:固定資產(chǎn) 100

貸:資本公積 100

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】 合并日在合并工作底稿中編制的抵消分錄和調(diào)整分錄,正確的是()。

- A 、抵消分錄中貸記“少數(shù)股東權(quán)益”6000萬(wàn)元

- B 、調(diào)整分錄中借記“資本公積”14 400萬(wàn)元

- C 、調(diào)整分錄中貸記“盈余公積”4 800萬(wàn)元

- D 、調(diào)整分錄中貸記“未分配利潤(rùn)”9 600萬(wàn)元

- 2 【單選題】合并日在合并工作底稿中編制的抵消分錄,不正確的是()。

- A 、貸記“少數(shù)股東權(quán)益”3 000萬(wàn)元

- B 、借記“資本公積”3 000萬(wàn)元

- C 、借記“盈余公積”6 000 萬(wàn)元

- D 、借記“未分配利潤(rùn)”12 000萬(wàn)元

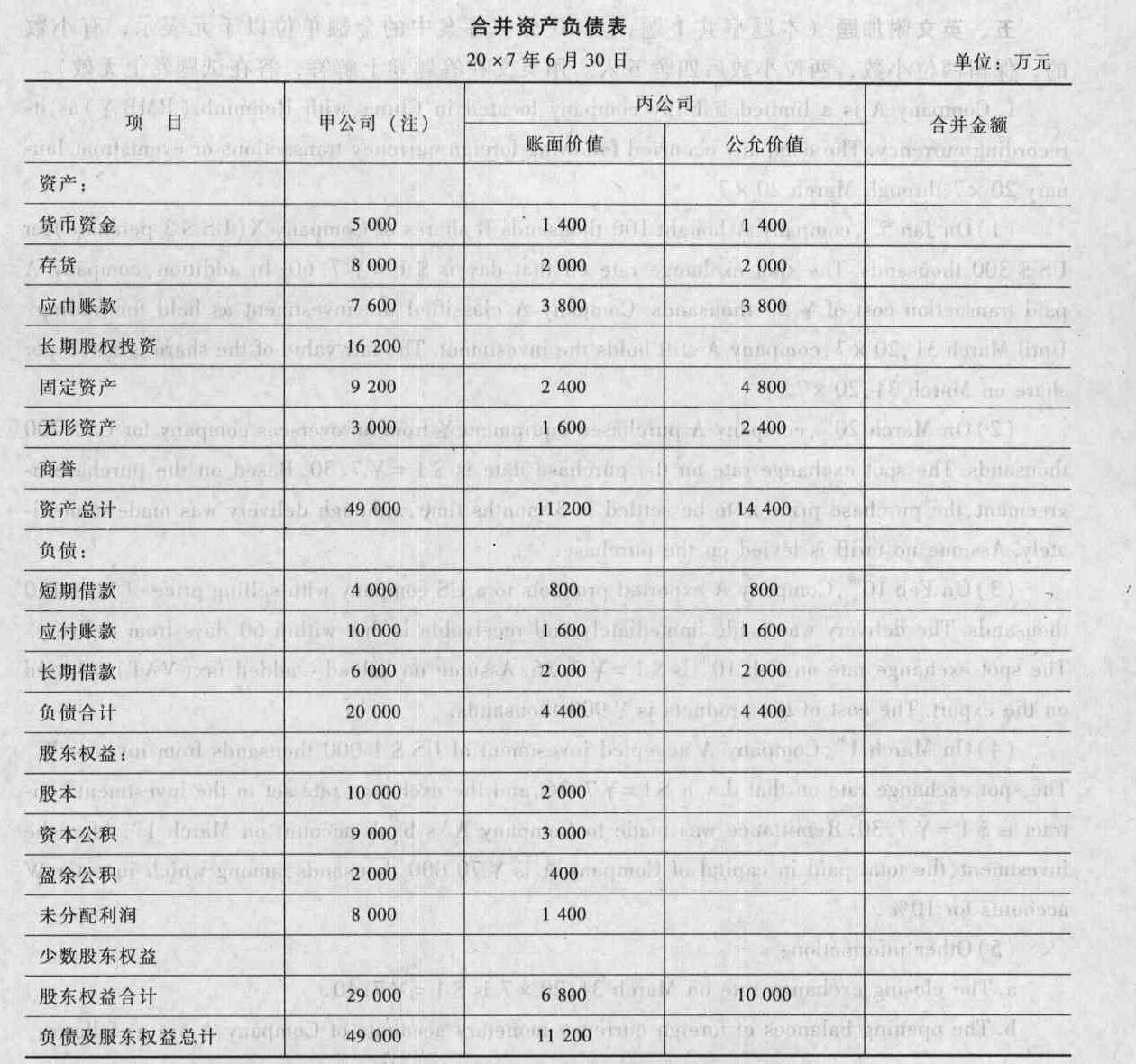

- 3 【綜合題(主觀)】編制甲公司購(gòu)買(mǎi)日(或合并日)合并財(cái)務(wù)報(bào)表的抵銷分錄,并填列合并財(cái)務(wù)報(bào)表各項(xiàng)目的金額(請(qǐng)將答題結(jié)果填入給定的“合并資產(chǎn)負(fù)債表”中)。

注:甲公司資產(chǎn)負(fù)債表各項(xiàng)目的金額,為已將對(duì)丙公司長(zhǎng)期期權(quán)投資入賬后的金額。

注:甲公司資產(chǎn)負(fù)債表各項(xiàng)目的金額,為已將對(duì)丙公司長(zhǎng)期期權(quán)投資入賬后的金額。

- 4 【綜合題(主觀)】在購(gòu)買(mǎi)日合并財(cái)務(wù)報(bào)表工作底稿中編制調(diào)整長(zhǎng)期股權(quán)投資的會(huì)計(jì)分錄。

- 5 【綜合題(主觀)】在合并財(cái)務(wù)報(bào)表工作底稿中編制購(gòu)買(mǎi)日與投資有關(guān)的抵消分錄。

- 6 【綜合題(主觀)】編制合并工作底稿中購(gòu)買(mǎi)日母公司長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益抵消的會(huì)計(jì)分錄。

- 7 【計(jì)算分析題】編制購(gòu)買(mǎi)日合并財(cái)務(wù)報(bào)表調(diào)整和抵銷會(huì)計(jì)分錄。

- 8 【計(jì)算分析題】在購(gòu)買(mǎi)日合并財(cái)務(wù)報(bào)表工作底稿中編制對(duì)乙公司個(gè)別財(cái)務(wù)報(bào)表進(jìn)行調(diào)整的會(huì)計(jì)分錄。

- 9 【計(jì)算分析題】在購(gòu)買(mǎi)日合并財(cái)務(wù)報(bào)表工作底稿中編制與對(duì)乙公司股權(quán)投資有關(guān)的抵銷分錄。

- 10 【綜合題(主觀)】計(jì)算甲公司在編制購(gòu)買(mǎi)日合并財(cái)務(wù)報(bào)表時(shí)因購(gòu)買(mǎi)乙公司股權(quán)應(yīng)確認(rèn)的商譽(yù)。

熱門(mén)試題換一換

- 在產(chǎn)品生命周期各階段中,對(duì)其戰(zhàn)略描述正確的是()。

- 納稅評(píng)估當(dāng)中的成本類評(píng)估分析指標(biāo)是( )。

- 甲公司和乙公司雙方簽訂一份合同,其要點(diǎn)為:甲方按照乙方指定的型號(hào)和技術(shù)要求向丙公司購(gòu)進(jìn)一套設(shè)備;甲方將設(shè)備交付乙方租賃使用,設(shè)備所有權(quán)屬于甲方;乙方按期交納租金。按照我國(guó)《合同法》的規(guī)定,甲乙雙方的合同屬于( )。

- 甲出票給乙,乙將票據(jù)背書(shū)轉(zhuǎn)讓給丙,丙在票據(jù)背書(shū)欄中記載“質(zhì)押”字樣并簽章后將票據(jù)交付給丁。根據(jù)票據(jù)法律制度的規(guī)定,下列說(shuō)法中正確的有( )。

- 該日化廠本月應(yīng)向稅務(wù)機(jī)關(guān)繳納的增值稅、消費(fèi)稅、城建稅、教育費(fèi)附加和地方教育附加合計(jì)為多少萬(wàn)元?(已知:本月取得的增值稅抵扣憑證在本月認(rèn)證并抵扣,關(guān)稅稅率為50%,消費(fèi)稅稅率為30%)

- 逐一針對(duì)上述情況,指出A會(huì)計(jì)師事務(wù)所及審計(jì)項(xiàng)目組成員是否符合中國(guó)注冊(cè)會(huì)計(jì)師職業(yè)道德守則對(duì)獨(dú)立性的相關(guān)規(guī)定。如認(rèn)為不符合,請(qǐng)簡(jiǎn)要說(shuō)明理由。

- 針對(duì)事項(xiàng)(4),計(jì)算總體偏差率上限,并說(shuō)明該控制運(yùn)行是否有效。

- 注冊(cè)會(huì)計(jì)師運(yùn)用各項(xiàng)風(fēng)險(xiǎn)評(píng)估程序,在了解D公司及其環(huán)境的整個(gè)過(guò)程中識(shí)別風(fēng)險(xiǎn),下列識(shí)別的風(fēng)險(xiǎn)中,不屬于與特定的某類交易、賬戶余額和披露直接相關(guān)的是( )。

- 韜蘊(yùn)資本在2月19日發(fā)布內(nèi)部公告稱:由于在易到股份和樂(lè)視上耗費(fèi)了太多精力,影響了公司的整體資金運(yùn)營(yíng)和其他業(yè)務(wù)的開(kāi)展;又因?yàn)槿谫Y失利導(dǎo)致公司財(cái)務(wù)出現(xiàn)巨大虧空,無(wú)法支撐現(xiàn)有的運(yùn)營(yíng)團(tuán)隊(duì)。根據(jù)上述信息可以判斷,韜蘊(yùn)資本在資金活動(dòng)中存在的主要風(fēng)險(xiǎn)有()。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

vba0P