-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案

【正確答案:A,B,D】

發(fā)行權(quán)益性證券的一方A公司因其生產(chǎn)經(jīng)營(yíng)決策在合并后被參與合并的另一方所控制,發(fā)行權(quán)益性證券的一方雖然為法律上的母公司,但其為會(huì)計(jì)上的被購(gòu)買方,該類企業(yè)合并通常稱為“反向購(gòu)買”,選項(xiàng)A和B均正確;交易發(fā)生時(shí),A上市公司僅持有現(xiàn)金、交易性金融資產(chǎn)等不構(gòu)成業(yè)務(wù)的資產(chǎn),上市公司在編制合并財(cái)務(wù)報(bào)表時(shí),購(gòu)買企業(yè)應(yīng)按照權(quán)益性交易原則進(jìn)行處理,不得確認(rèn)商譽(yù)或確認(rèn)計(jì)入當(dāng)期損益的金額,選項(xiàng)C和E錯(cuò)誤,選項(xiàng)D正確。

您可能感興趣的試題

您可能感興趣的試題

(5)假定不考慮相關(guān)稅費(fèi)及利潤(rùn)分配因素。

要求:

(1)判斷上述重組是否為反向購(gòu)買,并說明理由。

(2)判斷A公司重組后的資產(chǎn)是否構(gòu)成業(yè)務(wù),并說明理由。

(3)編制A公司向乙集團(tuán)發(fā)行股份的會(huì)計(jì)分錄。

(4)計(jì)算合并日合并財(cái)務(wù)報(bào)表中股本的數(shù)量及金額。

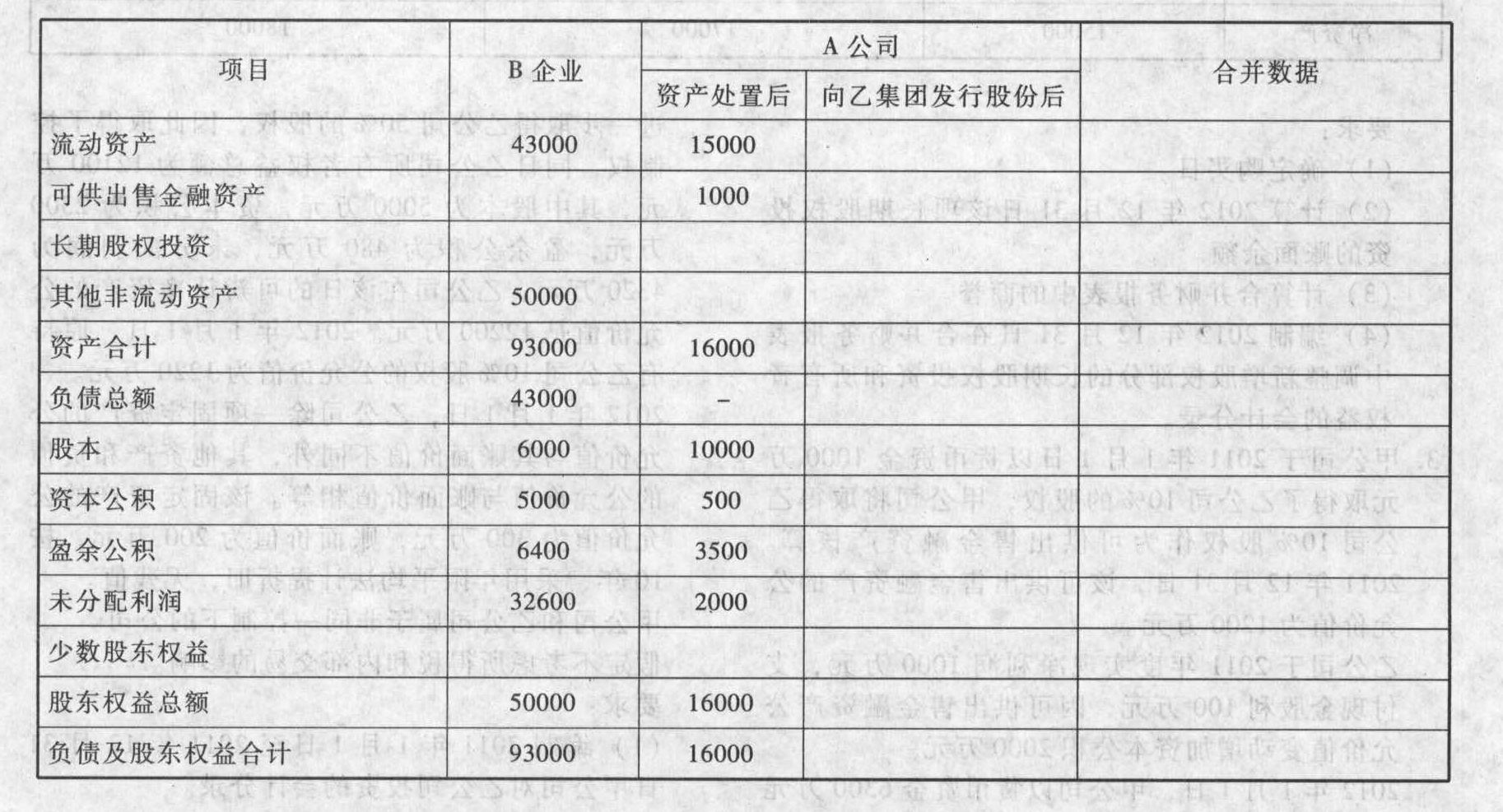

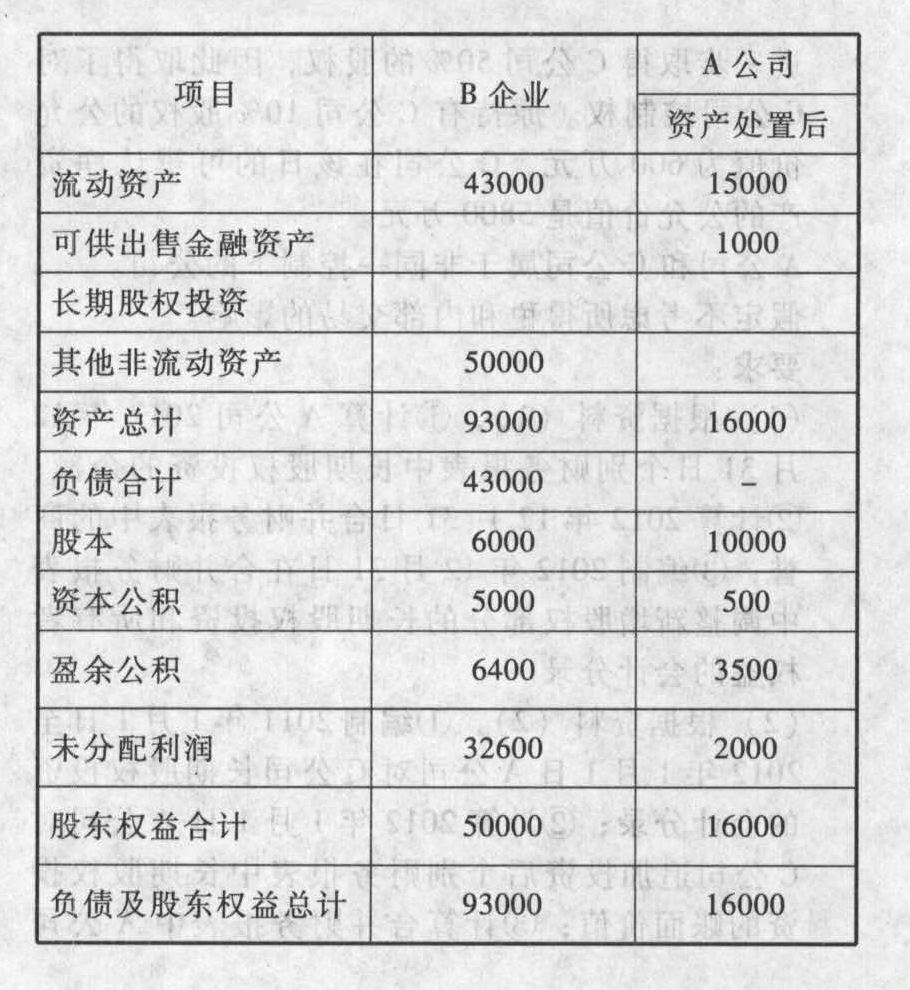

(5)填列合并日簡(jiǎn)要資產(chǎn)負(fù)債表中A公司向乙集團(tuán)發(fā)行股份后的數(shù)據(jù)及合并數(shù)據(jù)。

(5)假定不考慮相關(guān)稅費(fèi)及利潤(rùn)分配因素。

要求:

(1)判斷上述重組是否為反向購(gòu)買,并說明理由。

(2)判斷A公司重組后的資產(chǎn)是否構(gòu)成業(yè)務(wù),并說明理由。

(3)編制A公司向乙集團(tuán)發(fā)行股份的會(huì)計(jì)分錄。

(4)計(jì)算合并日合并財(cái)務(wù)報(bào)表中股本的數(shù)量及金額。

(5)填列合并日簡(jiǎn)要資產(chǎn)負(fù)債表中A公司向乙集團(tuán)發(fā)行股份后的數(shù)據(jù)及合并數(shù)據(jù)。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬用戶下載

rYWD0