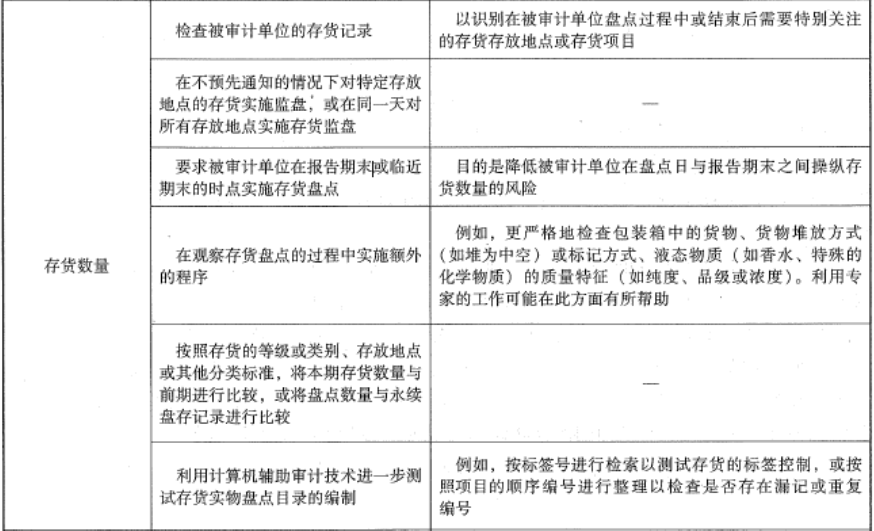

- 多選題如果識別出由于舞弊導(dǎo)致的影響存貨數(shù)量的重大錯報風(fēng)險,注冊會計師通常的應(yīng)對程序有()。

- A 、在不預(yù)先通知的情況下對特定存放 地點的存貨實施監(jiān)盤

- B 、在同一天對所有存放地點實施存貨監(jiān)盤

- C 、更嚴格地檢查包裝箱中的貨物

- D 、考慮利用專家的工作

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:A,B,C,D】

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】如果某項錯報可能是由于舞弊導(dǎo)致的,即使對報表的影響不重大,注冊會計師也應(yīng)當(dāng)( )。

- A 、與治理層溝通

- B 、考慮錯報涉及的人員在被審計單位中的職位

- C 、認為必要時征求律師意見

- D 、向監(jiān)管機構(gòu)報告

- 2 【單選題】在評估舞弊導(dǎo)致的重大錯報風(fēng)險時,如果注冊會計師注意到客戶存在以下情況時,應(yīng)當(dāng)著重考慮該客戶存在編制虛假財務(wù)報告錯報風(fēng)險的是( )。

- A 、存在大額現(xiàn)金被經(jīng)手或處理的情形

- B 、與銀行存款相關(guān)的不相容職務(wù)的分離不充分,或獨立審核不力

- C 、對審計工作的完成或?qū)徲媹蟾娴某鼍咛岢霾缓侠淼臅r間限制

- D 、對高層管理人員的差旅費、業(yè)務(wù)招待費等財務(wù)支出審查薄弱

- 3 【單選題】用以識別由于舞弊導(dǎo)致的集團財務(wù)報表重大錯報風(fēng)險所需的信息通常不包括( )。

- A 、集團管理層對集團財務(wù)報表可能存在由于舞弊導(dǎo)致的重大錯報風(fēng)險的評估

- B 、集團治理層如何監(jiān)督集團管理層識別和應(yīng)對集團舞弊風(fēng)險的過程,以及集團治理層為降低集團舞弊風(fēng)險而建立的控制

- C 、集團管理層對集團舞弊風(fēng)險的識別和應(yīng)對過程

- D 、是否有特定組成部分可能存在舞弊風(fēng)險

- 4 【多選題】用以識別由于舞弊導(dǎo)致的集團財務(wù)報表重大錯報風(fēng)險所需的信息可能包括()。

- A 、集團管理層對集團財務(wù)報表可能存在由于舞弊導(dǎo)致的重大錯報風(fēng)險的評估

- B 、是否有特定組成部分可能存在舞弊風(fēng)險

- C 、集團治理層如何監(jiān)督集團管理層識別和應(yīng)對集團舞弊風(fēng)險的過程,以及集團管理層為降低集團舞弊風(fēng)險而建立的控制

- D 、集團管理層對集團舞弊風(fēng)險的識別和應(yīng)對過程,包括集團管理層識別出的任何特定舞弊風(fēng)險,或可能存在舞弊風(fēng)險的賬戶余額、某類交易或披露

- 5 【單選題】如果識別出舞弊導(dǎo)致的重大錯報風(fēng)險,以下說法中,錯誤的是( )。

- A 、應(yīng)將期中實施實質(zhì)性程序的結(jié)論延伸至期末

- B 、應(yīng)考慮在期末或接近期末實施實質(zhì)性程序

- C 、應(yīng)針對剩余期間交易、事項實施實質(zhì)性程序

- D 、應(yīng)放棄利用以前期間實施實質(zhì)性程序的結(jié)論

- 6 【多選題】 如果由于舞弊或舞弊嫌疑導(dǎo)致出現(xiàn)錯報,致使注冊會計師遇到對其繼續(xù)執(zhí)行審計業(yè)務(wù)的能力產(chǎn)生懷疑的異常情形,注冊會計師應(yīng)當(dāng)( )。

- A 、 確定適用于具體情況的職業(yè)責(zé)任和法律責(zé)任

- B 、 確定是否需要向?qū)徲嫎I(yè)務(wù)委托人或監(jiān)管機構(gòu)報告

- C 、在相關(guān)法律法規(guī)允許的情況下,考慮是否需要解除業(yè)務(wù)約定。

- D 、出具否定意見的審計報告

- 7 【多選題】如果由于舞弊或舞弊嫌疑導(dǎo)致出現(xiàn)錯報,致使注冊會計師遇到對其繼續(xù)執(zhí)行審計業(yè)務(wù)的能力產(chǎn)生懷疑的異常情況,注冊會計師應(yīng)當(dāng)( )。

- A 、考慮出具保留意見或無法表意見的審計報告

- B 、確定適用于具體情況的職業(yè)責(zé)任和法律責(zé)任

- C 、在相關(guān)法律法規(guī)允許的情況下,考慮是否需要解除業(yè)務(wù)約定

- D 、確定是否需要向?qū)徲嫎I(yè)務(wù)委托人或監(jiān)管機構(gòu)報告

- 8 【多選題】如果由于舞弊或舞弊嫌疑導(dǎo)致出現(xiàn)錯報,致使注冊會計師遇到對其繼續(xù)執(zhí)行審計業(yè)務(wù)的能力產(chǎn)生懷疑的異常情況,注冊會計師應(yīng)當(dāng)()

- A 、提請被審計單位對錯報進行調(diào)整

- B 、向?qū)徲嫎I(yè)務(wù)委托人或監(jiān)管機構(gòu)報告

- C 、與被審計單位的管理層進行溝通

- D 、在相關(guān)法律法規(guī)允許的情況下,考慮解除業(yè)務(wù)約定

- 9 【單選題】如果由于舞弊或舞弊嫌疑導(dǎo)致出現(xiàn)錯報,致使注冊會計師遇到對其繼續(xù)執(zhí)行審計業(yè)務(wù)的能力產(chǎn)生懷疑的異常情形,此時,注冊會計師( )。

- A 、確定適用于具體情況的職業(yè)責(zé)任和法律責(zé)任,包括是否需要向?qū)徲嫎I(yè)務(wù)委托人或監(jiān)管機構(gòu)報告

- B 、考慮對審計報告的影響,增加強調(diào)事項段進行說明

- C 、應(yīng)當(dāng)解除業(yè)務(wù)約定

- D 、在審計工作底稿中記錄異常情形以及因此出具的非無保留意見的理由

- 10 【多選題】如果由于舞弊或舞弊嫌疑導(dǎo)致出現(xiàn)錯報,致使注冊會計師遇到對其繼續(xù)執(zhí)行審計業(yè)務(wù)的能力產(chǎn)生懷疑的異常情況,注冊會計師應(yīng)當(dāng)( )。

- A 、考慮解除業(yè)務(wù)約定

- B 、提請被審計單位對錯報進行調(diào)整

- C 、與被審計單位的管理層進行溝通

- D 、確定是否需要向?qū)徲嫎I(yè)務(wù)委托人或監(jiān)管機構(gòu)報告

熱門試題換一換

- 下列關(guān)于國有獨資公司董事會的表述中,正確的是( )。

- 甲公司為乙公司及丙公司的母公司;丙公司與丁公司共同出資組建了戊公司,在戊公司的股權(quán)結(jié)構(gòu)中,丙公司占45%,丁公司占55%。投資合同約定,丙公司租丁公司共同決定戊公司的財務(wù)和經(jīng)營政策。上述公司之間構(gòu)成關(guān)聯(lián)方關(guān)系的有()。

- 試簡單說明內(nèi)部審計師的主要作用。

- 根據(jù)證券法律制度的規(guī)定,下列有關(guān)上市公司非公開發(fā)行股票的表述中,正確的是()。

- 簡要分析黃羽建議正通電視與優(yōu)越電信組成合營企業(yè)的優(yōu)點及缺點;

- 根據(jù)波特的觀點,幫助企業(yè)獲得競爭優(yōu)勢而進行的戰(zhàn)略定位實際上就是在價值鏈配置系統(tǒng)中從()三方面進行定位的選擇過程。

- 該企業(yè)轉(zhuǎn)讓小轎車應(yīng)繳納的增值稅;

- 下列關(guān)于商品銷售收入確認時間的表述中,正確的有()。

- 吉芳公司是一家風(fēng)投公司,因為公司的業(yè)務(wù)經(jīng)常面臨較大的風(fēng)險,所以該公司的風(fēng)險管理工作由專業(yè)人才來實施,并對公司的各項業(yè)務(wù)進行專業(yè)化管理。吉芳公司的上述做法體現(xiàn)的風(fēng)險管理特征是( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

qv397