- 單選題某生產(chǎn)企業(yè)2008年銷售一棟8年前建造的辦公樓,取得銷售收入1200萬元。該辦公樓原值700萬元,已計(jì)提折舊400萬元。經(jīng)房地產(chǎn)評(píng)估機(jī)構(gòu)評(píng)估,該辦公樓的重置成本為1400萬元,成新度折扣率為五成,銷售時(shí)繳納各種稅費(fèi)共計(jì)72萬元(符合土地增值稅扣除規(guī)定)。該生產(chǎn)企業(yè)銷售辦公樓應(yīng)繳納土地增值稅()萬元。(2009年原制度)

- A 、128.4

- B 、132.6

- C 、146.8

- D 、171.2

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案【正確答案:B】

銷售該辦公樓的扣除項(xiàng)目金額=1400×50%+72=772(萬元)

增值額=1200-772=428(萬元)

增值率=428÷772×100%=55.44%,適用稅率為40%,速算扣除系數(shù)為5%

應(yīng)納土地增值稅=428×40%-772×5%=132.6(萬元)。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】某生產(chǎn)企業(yè)2011年銷售一棟8年前建造的辦公樓,取得銷售收入1200萬元。該辦公樓原值700萬元,已計(jì)提折舊400萬元。經(jīng)房地產(chǎn)評(píng)估機(jī)構(gòu)評(píng)估,該辦公樓的重置成本為1400萬元,成新度折扣率為五成,銷售時(shí)繳納各種稅費(fèi)共計(jì)72萬元。該生產(chǎn)企業(yè)銷售辦公樓應(yīng)繳納土地增值稅()。

- A 、128.4萬元

- B 、132.6萬元

- C 、146.8萬元

- D 、171.2萬元

- 2 【綜合題(主觀)】某企業(yè)只產(chǎn)銷一種產(chǎn)品,上年的銷售量為2萬件,單價(jià)為120元,單位變動(dòng)成本為100元,固定成本為30萬元。要求通過計(jì)算回答下列互不相關(guān)的問題:(1)如果計(jì)劃年度保證經(jīng)營(yíng)該產(chǎn)品不虧損,應(yīng)把有關(guān)因素的變動(dòng)幅度控制在什么范圍(在考慮某一因素的變動(dòng)時(shí),假設(shè)其他的因素不變)?(2)計(jì)算各因素對(duì)利潤(rùn)的敏感系數(shù)并按照敏感程度由高到低的順序排列;(3)如果計(jì)劃年度增加5萬元的廣告費(fèi),預(yù)計(jì)可以增加銷量10%,其他條件不變,判斷是否對(duì)企業(yè)有利;(4)假設(shè)該企業(yè)計(jì)劃年度擬實(shí)現(xiàn)50萬元的目標(biāo)利潤(rùn),可通過降價(jià)10個(gè)百分點(diǎn)來擴(kuò)大銷量實(shí)現(xiàn)目標(biāo)利潤(rùn),但由于受生產(chǎn)能力的限制,銷售量只能達(dá)到所需銷售量的30%,為此,還需降低單位變動(dòng)成本,但分析人員認(rèn)為經(jīng)過努力單位變動(dòng)成本只能降低15元,因此,還需要進(jìn)一步壓縮固定成本支出。針對(duì)上述現(xiàn)狀,您認(rèn)為應(yīng)該如何去落實(shí)目標(biāo)利潤(rùn)。

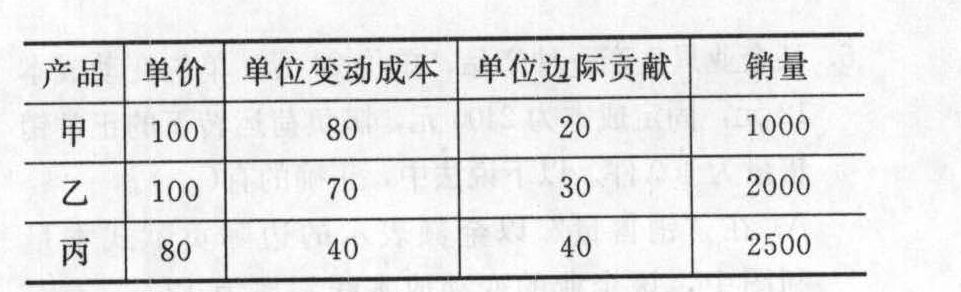

- 3 【綜合題(主觀)】某企業(yè)生產(chǎn)和銷售甲、乙、丙三種產(chǎn)品,全年固定成本為144000元,有關(guān)資料見下表:

要求:(1)計(jì)算加權(quán)平均邊際貢獻(xiàn)率;(2)計(jì)算盈虧臨界點(diǎn)的銷售額;(3)計(jì)算甲、乙、丙三種產(chǎn)品的盈虧臨界點(diǎn)的銷售量;(4)計(jì)算安全邊際;(5)預(yù)計(jì)利潤(rùn);(6)如果增加促銷費(fèi)用10000元,可使甲產(chǎn)品的銷量增至1200件,乙產(chǎn)品的銷量增至2500件,丙產(chǎn)品的銷量增至2600件。請(qǐng)說明是否應(yīng)采取這一促銷措施?

要求:(1)計(jì)算加權(quán)平均邊際貢獻(xiàn)率;(2)計(jì)算盈虧臨界點(diǎn)的銷售額;(3)計(jì)算甲、乙、丙三種產(chǎn)品的盈虧臨界點(diǎn)的銷售量;(4)計(jì)算安全邊際;(5)預(yù)計(jì)利潤(rùn);(6)如果增加促銷費(fèi)用10000元,可使甲產(chǎn)品的銷量增至1200件,乙產(chǎn)品的銷量增至2500件,丙產(chǎn)品的銷量增至2600件。請(qǐng)說明是否應(yīng)采取這一促銷措施?

- 4 【單選題】某企業(yè)只生產(chǎn)銷售一種產(chǎn)品,目前處于盈利狀態(tài)。受到通貨膨脹的影響原材料漲價(jià),經(jīng)測(cè)算已知單位變動(dòng)成本對(duì)利潤(rùn)的敏感系數(shù)為-2,為了確保下年度企業(yè)不虧損,單位變動(dòng)成本的最大漲幅為()。

- A 、25%

- B 、100%

- C 、50%

- D 、30%

- 5 【綜合題(主觀)】某企業(yè)只產(chǎn)銷一種產(chǎn)品,2011年的銷售量為1100件,每件售價(jià)80元,每件產(chǎn)品單位變動(dòng)成本為55元,企業(yè)固定成本總額為20000元。要求:(1)計(jì)算該企業(yè)2011年的盈虧臨界點(diǎn)銷售量和企業(yè)的安全邊際率,并評(píng)價(jià)企業(yè)經(jīng)營(yíng)的安全性。(2)若該企業(yè)2012年打算在上年的基礎(chǔ)上再使利潤(rùn)翻一番,企業(yè)應(yīng)在單價(jià)、單位變動(dòng)成本、銷量和固定成本方面各采取什么措施?(3)將企業(yè)可采取的上述措施,按其對(duì)利潤(rùn)的影響程度由大到小進(jìn)行排列。

- 6 【單選題】某服裝生產(chǎn)企業(yè)2011年度銷售自產(chǎn)服裝收入2500萬元,銷售邊角余料收入200萬元,提供服裝設(shè)計(jì)取得收入100萬元,出租房屋收入200萬元,投資收益100萬元(系直接投資于其他居民企業(yè)分回的股息),接受捐贈(zèng)收入50萬元,實(shí)際發(fā)生廣告費(fèi)是350萬元,業(yè)務(wù)宣傳費(fèi)150萬元,則該企業(yè)2011年度計(jì)算所得稅時(shí),廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)的準(zhǔn)予扣除()萬元。

- A 、450

- B 、500

- C 、50

- D 、350

- 7 【單選題】某生產(chǎn)企業(yè)2008年銷售一棟8年前建造的辦公樓,取得銷售收入1 200萬元。該辦公樓原值700萬元,已計(jì)提折舊400萬元。經(jīng)房地產(chǎn)評(píng)估機(jī)構(gòu)評(píng)估,該辦公樓的重置成本為1 400萬元,成新度折扣率為五成,銷售時(shí)繳納各種稅費(fèi)共計(jì)72萬元。該生產(chǎn)企業(yè)銷售辦公樓應(yīng)繳納土地增值稅( )。

- A 、128.4萬元

- B 、132.6萬元

- C 、146.8萬元

- D 、171.2萬元

- 8 【單選題】某生產(chǎn)企業(yè)2011年銷售一棟8年前建造的辦公樓,取得銷售收入1200萬元。該辦公樓原值700萬元,已計(jì)提折舊400萬元。經(jīng)房地產(chǎn)評(píng)估機(jī)構(gòu)評(píng)估,該辦公樓的重置成本為1400萬元,成新度折扣率為五成,銷售時(shí)繳納各種稅費(fèi)共計(jì)72萬元。該生產(chǎn)企業(yè)銷售辦公樓應(yīng)繳納土地增值稅()。

- A 、128.4萬元

- B 、132.6萬元

- C 、146.8萬元

- D 、171.2萬元

- 9 【單選題】某生產(chǎn)企業(yè)2019年銷售一棟8年前建造的辦公樓,取得銷售收入1200萬元。該辦公樓原值700萬元,已計(jì)提折舊400萬元。經(jīng)房地產(chǎn)評(píng)估機(jī)構(gòu)評(píng)估,該辦公樓的重置成本為1400萬元,成新度折扣率為五成,銷售時(shí)繳納各種稅費(fèi)共計(jì)72萬元(符合土地增值稅扣除規(guī)定)。該生產(chǎn)企業(yè)銷售辦公樓應(yīng)繳納土地增值稅()萬元。

- A 、128.4

- B 、132.6

- C 、146.8

- D 、171.2

- 10 【單選題】某生產(chǎn)企業(yè)2017年3月銷售一棟閑置辦公樓,取得銷售收入2800萬元。該辦公樓于2009年建造,原值1300萬元,已計(jì)提折舊600萬元。經(jīng)房地產(chǎn)評(píng)估機(jī)構(gòu)評(píng)估,該辦公樓的重置成本為2000萬元,成新度折扣率為五成,銷售時(shí)繳納準(zhǔn)予扣除的各種稅費(fèi)共計(jì)156萬元。該生產(chǎn)企業(yè)銷售辦公樓應(yīng)繳納土地增值稅( )。

- A 、822萬元

- B 、648.6萬元

- C 、750萬元

- D 、763.54萬元

熱門試題換一換

- 當(dāng)事人對(duì)第二審人民法院作出的民事判決不服,擬選擇的下列做法中,符合法律規(guī)定的有( )。

- 公開發(fā)行H股的嘉欣股份有限公司(以下簡(jiǎn)稱嘉欣公司)系北京市利達(dá)會(huì)計(jì)師事務(wù)所的常年審計(jì)客戶。鄭錚和關(guān)貫注冊(cè)會(huì)計(jì)師負(fù)責(zé)對(duì)嘉欣公司2011年度財(cái)務(wù)報(bào)表進(jìn)行審計(jì),并確定財(cái)務(wù)報(bào)表層次的重要性水平為1 200 000元,于2012年3月15日完成了審計(jì)工作,嘉欣公司2011年度財(cái)務(wù)報(bào)告于2012年3月15日獲董事會(huì)批準(zhǔn),并于2012年3月20日正式對(duì)外報(bào)出。嘉欣公司適用的增值稅稅率為17%。其他相關(guān)資料如下:資料一:嘉欣公司未經(jīng)審計(jì)的2011年度財(cái)務(wù)報(bào)表部分項(xiàng)目的年末余額或本年發(fā)生額如下:資料二:審計(jì)嘉欣公司2011年度應(yīng)付賬款時(shí),在應(yīng)付賬款明細(xì)表中總共列示了4 000筆應(yīng)付賬款,賬面價(jià)值合計(jì)為1 200 000元。注冊(cè)會(huì)計(jì)師認(rèn)為該公司內(nèi)部控制存在薄弱環(huán)節(jié),預(yù)期審計(jì)中將會(huì)在賬面金額中發(fā)現(xiàn)大量的小額錯(cuò)報(bào)。其總資產(chǎn)為210 000 000元,稅前收益為3 000 000元。由于財(cái)務(wù)報(bào)表的使用者有限,并且嘉欣公司的財(cái)務(wù)狀況良好,因此可接受的審計(jì)風(fēng)險(xiǎn)較高,分析程序的結(jié)果表明沒有重大問題。樣本規(guī)模就是積極函證的數(shù)量,并假定在整個(gè)過程中所有的函件都有答復(fù),并對(duì)其他未選取的項(xiàng)目都已執(zhí)行了有效的替代程序。注冊(cè)會(huì)計(jì)師確定的可容忍錯(cuò)報(bào)金額為21 000元。可接受的誤受風(fēng)險(xiǎn)是10%,可接受的誤拒風(fēng)險(xiǎn)是25%,注冊(cè)會(huì)計(jì)師根據(jù)以前年度的審計(jì)測(cè)試結(jié)果,確定嘉欣公司的預(yù)期總體錯(cuò)報(bào)的點(diǎn)估計(jì)值為1 500(高估)。估計(jì)嘉欣公司的總體標(biāo)準(zhǔn)差為20元。可接受的誤受風(fēng)險(xiǎn)和可接受的誤拒風(fēng)險(xiǎn)與置信系數(shù)的關(guān)系為: 資料三:在對(duì)嘉欣公司的審計(jì)過程中,鄭錚和關(guān)貫注冊(cè)會(huì)計(jì)師注意到以下事項(xiàng): (1)嘉欣公司為建造一棟辦公樓,于2010年12月1日借入期限為三年,本金為1 000萬元,年利率為6%,按年付息到期一次還本的專門借款。另外,2011年1月1日嘉欣公司又借入一般借款200萬元,年利率為7%,期限為2年,每年年末計(jì)提利息,將于2012年12月31日到期。工程采用出包方式,2011年1月1日,用銀行存款支付工程價(jià)款300萬元;工程因質(zhì)量糾紛于2011年3月1日到2011年6月30日發(fā)生非正常中斷。2011年9月1日用銀行存款支付工程價(jià)款800萬元,工程于2012年1月31日達(dá)到預(yù)定可使用狀態(tài)。2012年2月10日辦理竣工決算,2012年2月28日交付使用。嘉欣公司借款費(fèi)用按年資本化。2011年未動(dòng)用的專門借款資金取得的利息收入在資本化期間為2萬元,該公司未對(duì)上述借款費(fèi)用業(yè)務(wù)進(jìn)行處理,僅將取得的利息2萬元計(jì)人了“銀行存款”,沖減了財(cái)務(wù)費(fèi)用。 (2)2011年5月,嘉欣公司以一項(xiàng)非專利技術(shù)清償積欠P公司的240萬元貨款。該無形資產(chǎn)的賬面余額為200萬元,累計(jì)攤銷為5萬元,未計(jì)提減值準(zhǔn)備,該無形資產(chǎn)的公允價(jià)值為190萬元。在清償過程中,嘉欣公司應(yīng)交營(yíng)業(yè)稅為25萬元,并辦妥了有關(guān)法律手續(xù)。嘉欣公司于2011年5月做了借記“應(yīng)付賬款”240萬元、“累計(jì)攤銷”5萬元、“營(yíng)業(yè)外支出一處置非流動(dòng)資產(chǎn)損失”30萬元,貸記“無形資產(chǎn)”200萬元、“應(yīng)交稅費(fèi)一應(yīng)交營(yíng)業(yè)稅”25萬元、“資本公積”50萬元的會(huì)計(jì)處理。 (3)嘉欣公司于2011年12月向己公司銷售一批b產(chǎn)品(增值稅稅率為17%),該批產(chǎn)品的銷售收入為2 000萬元(不含增值稅額),成本為1 800萬元,貨款將于2012年4月收取,嘉欣公司按規(guī)定在2011年12月進(jìn)行了相應(yīng)的會(huì)計(jì)處理。由于質(zhì)量問題,該批產(chǎn)品于2012年2月8日被退回,已取得應(yīng)退回的增值稅有關(guān)證明。嘉欣公司尚未對(duì)該銷售退回進(jìn)行會(huì)計(jì)處理(不考慮應(yīng)收賬款計(jì)提壞賬準(zhǔn)備)。 (4)檢查2011年度營(yíng)業(yè)外收入科目貸方記錄的一筆金額為827萬元的業(yè)務(wù)時(shí),發(fā)現(xiàn)該筆收入系由一筆掛賬4年的應(yīng)付賬款轉(zhuǎn)來。經(jīng)查,嘉欣公司于2007年2月由國(guó)外購入二套價(jià)值100萬美元的礦山采掘設(shè)備,但因該國(guó)發(fā)生戰(zhàn)亂而與供應(yīng)商失去聯(lián)系。嘉欣公司于2011年末做了借記應(yīng)付賬款、貸記營(yíng)業(yè)外收入的會(huì)計(jì)處理。 (5)在審查該公司的一項(xiàng)長(zhǎng)期股權(quán)投資時(shí)發(fā)現(xiàn)該公司在2009年1月10日出資600萬元,參股組建E公司,E公司注冊(cè)資本4 000萬元,嘉欣公司持有其15%的股權(quán)。2009年度和2010年度,嘉欣公司以E公司經(jīng)營(yíng)業(yè)績(jī)不佳為由,分別計(jì)提了100萬元和150萬元的長(zhǎng)期股權(quán)投資減值準(zhǔn)備。2011年1月1日,經(jīng)E公司股東會(huì)同意,嘉欣公司簽署股權(quán)轉(zhuǎn)讓協(xié)議,以720萬元的價(jià)格轉(zhuǎn)讓其在E公司的全部股權(quán),股權(quán)轉(zhuǎn)讓日E公司凈資產(chǎn)的賬面合計(jì)金額為4 400萬元,評(píng)估值為4 800萬元。嘉欣公司于2011年1月10日收到全部股權(quán)轉(zhuǎn)讓款并辦妥股權(quán)轉(zhuǎn)讓法律手續(xù),做了借記“銀行存款”720萬元和“長(zhǎng)期股權(quán)投資減值準(zhǔn)備”250萬元,貸記“長(zhǎng)期股權(quán)投資”600萬元和“投資收益”370萬元的會(huì)計(jì)處理。而事實(shí)上E公司2009年度和2010年度經(jīng)審計(jì)的凈利潤(rùn)分別為150萬元和250萬元。 要求: (1)針對(duì)資料二,請(qǐng)代鄭錚和關(guān)貫注冊(cè)會(huì)計(jì)師確定初始樣本規(guī)模應(yīng)為多少?如果上述樣本的賬面價(jià)值為1 000 000元,審計(jì)后認(rèn)定的價(jià)值為1 000 300元,假定嘉欣公司2011年12月31日應(yīng)付賬款賬面價(jià)值為1 200 000元,并假定誤差與賬面價(jià)值不成比例關(guān)系,請(qǐng)運(yùn)用差額估計(jì)抽樣法推斷嘉欣公司2011年12月31日應(yīng)付賬款的總體實(shí)際價(jià)值(要求列示計(jì)算過程)。 (2)針對(duì)資料三中事項(xiàng)(1)至事項(xiàng)(5),請(qǐng)分別回答鄭錚和關(guān)貫注冊(cè)會(huì)計(jì)師是否需要提出審計(jì)處理建議?若需提出審計(jì)調(diào)整建議,請(qǐng)直接列示審計(jì)調(diào)整分錄(審計(jì)調(diào)整分錄均不考慮對(duì)嘉欣公司2011年度的企業(yè)所得稅費(fèi)用、期末結(jié)轉(zhuǎn)損益及利潤(rùn)分配的影響,下同。調(diào)整分錄中的金額用萬元表示)。 (3)在資料一的基礎(chǔ)上,如果考慮審計(jì)重要性水平,假定嘉欣公司分別只存在資料三的5個(gè)事項(xiàng)中的1個(gè)事項(xiàng),嘉欣公司拒絕接受鄭錚和關(guān)貫注冊(cè)會(huì)計(jì)師針對(duì)事項(xiàng)(1)至事項(xiàng)(5)提出的審計(jì)處理建議(如果有)。在不考慮其他條件的前提下,請(qǐng)指出鄭錚和關(guān)貫注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)該5個(gè)獨(dú)立存在的事項(xiàng)分別出具何種意見類型的審計(jì)報(bào)告。 (4)在資料一的基礎(chǔ)上,如果考慮審計(jì)重要性水平,假定嘉欣公司同時(shí)存在資料三中的事項(xiàng)(4)和事項(xiàng)(5),并且拒絕接受鄭錚和關(guān)貫注冊(cè)會(huì)計(jì)師對(duì)事項(xiàng)(5)提出的審計(jì)處理建議(如果有)。在不考慮其他條件的前提下,請(qǐng)指出鄭錚和關(guān)貫注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)出具何種意見類型的審計(jì)報(bào)告,并請(qǐng)代為續(xù)編以下審計(jì)報(bào)告。(假設(shè)不存在按照相關(guān)法律法規(guī)的要求報(bào)告的事項(xiàng))審計(jì)報(bào)告嘉欣股份有限公司全體股東:我們審計(jì)了后附的嘉欣股份有限公司(以下簡(jiǎn)稱嘉欣公司)財(cái)務(wù)報(bào)表,包括2011年12月31日的資產(chǎn)負(fù)債表,2011年度的利潤(rùn)表、股東權(quán)益變動(dòng)表和現(xiàn)金流量表以及財(cái)務(wù)報(bào)表附注。一、管理層對(duì)財(cái)務(wù)報(bào)表的責(zé)任編制和公允列報(bào)財(cái)務(wù)報(bào)表是嘉欣公司管理層的責(zé)任。這種責(zé)任包括: (1)按照企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定編制財(cái)務(wù)報(bào)表,并使其實(shí)現(xiàn)公允反映; (2)設(shè)計(jì)、執(zhí)行和維護(hù)必要的內(nèi)部控制,以使財(cái)務(wù)報(bào)表不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)。

- 如果A注冊(cè)會(huì)計(jì)師發(fā)現(xiàn)X公司存在違反法律法規(guī)行為,則作出的下列處理中恰當(dāng)?shù)挠?)。

- 根據(jù)《企業(yè)國(guó)有資產(chǎn)法》規(guī)定,國(guó)家出資企業(yè)對(duì)其財(cái)產(chǎn)擁有的權(quán)利有( )。

- 財(cái)務(wù)費(fèi)用應(yīng)調(diào)整的應(yīng)納稅所得額。

- 資產(chǎn)按照預(yù)計(jì)從其持續(xù)使用和最終處置中所產(chǎn)生的未來凈現(xiàn)金流入量的折現(xiàn)金額計(jì)量,其會(huì)計(jì)計(jì)量屬性是()。

- 下列有關(guān)內(nèi)部控制的說法中,錯(cuò)誤的是()。

- 甲有限責(zé)任公司未設(shè)董事會(huì),股東乙為執(zhí)行董事。根據(jù)公司法律制度的規(guī)定,在公司章程無特別規(guī)定的情形下,乙可以行使的職權(quán)有( )。

- 針對(duì)資料一第(1)至(4)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),簡(jiǎn)要說明理由,并說明該風(fēng)險(xiǎn)與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān)(僅限于營(yíng)業(yè)收入、營(yíng)業(yè)成本、管理費(fèi)用、研發(fā)費(fèi)用、銷售費(fèi)用、投資收益、交易性金融資產(chǎn)、長(zhǎng)期股權(quán)投資、其他權(quán)益工具投資、開發(fā)支出、應(yīng)付職工薪酬、預(yù)計(jì)負(fù)債)。

- 甲公司擬吸收合并乙公司,因達(dá)到了經(jīng)營(yíng)者集中標(biāo)準(zhǔn),依法向商務(wù)部進(jìn)行了申報(bào)。反壟斷執(zhí)法機(jī)構(gòu)進(jìn)行第一階段審查后認(rèn)為案情復(fù)雜,需要啟動(dòng)第二階段審查程序。根據(jù)反壟斷法律制度的規(guī)定,該案件最長(zhǎng)審查時(shí)限為( )。

億題庫—讓考試變得更簡(jiǎn)單

已有600萬用戶下載

oDwWO