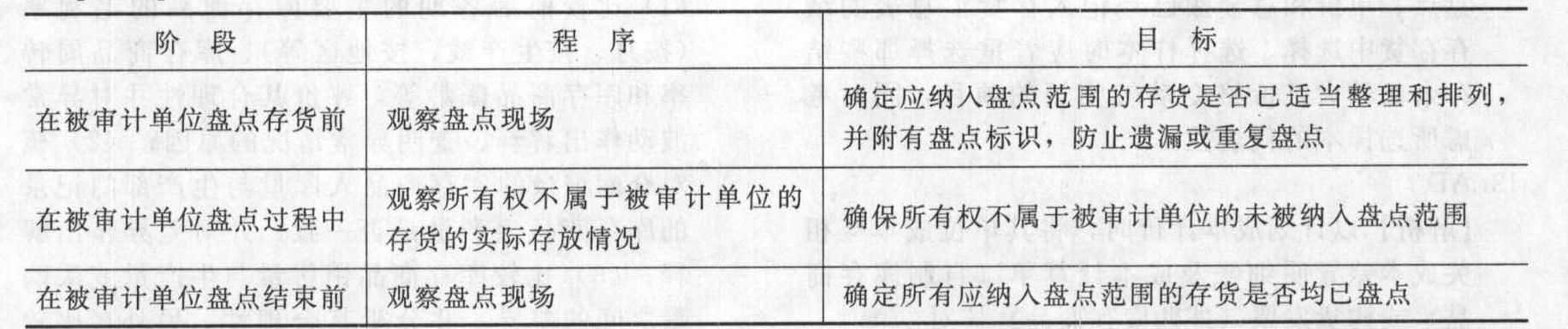

- 綜合題(主觀)存貨監(jiān)盤程序中,為保證監(jiān)盤的范圍恰當,注冊會計師會多次運用觀察程序,請指出在不同階段的觀察程序和審計范圍有關(guān)的目標。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】在實施存貨監(jiān)盤程序時,注冊會計師不應當()。

- A 、對被審計單位存貨的盤點進行現(xiàn)場監(jiān)督

- B 、實際參與被審計單位存貨的盤點

- C 、對被審計單位已經(jīng)盤點的存貨進行檢查

- D 、撰寫盤點備忘錄,編制審計工作底稿

- 2 【單選題】注冊會計師設(shè)計進一步審計程序的范圍時應當進行恰當?shù)穆殬I(yè)判斷,以下說法中恰當?shù)氖?)。

- A 、如果擬定從控制測試中獲取更高的保證程度,則控制測試的范圍就更廣

- B 、如果擬定從控制測試中獲取更低的保證程度,則控制測試的范圍就更廣

- C 、如果確定的實際執(zhí)行的重要性水平越高,則擬實施進一步審計程序的范圍越廣

- D 、如果評估的認定層次重大錯報風險越高,則擬實施進一步審計程序的范圍可以適當?shù)目s小

- 3 【多選題】注冊會計師在確定進一步審計程序的范圍時,應當考慮的主要因素有()。

- A 、審計程序與特定風險的相關(guān)性

- B 、評估的認定層次重大錯報風險

- C 、計劃獲取的保證程度

- D 、可容忍的錯報或偏差率

- 4 【單選題】A注冊會計師設(shè)計進一步審計程序的范圍時應考慮的以下因素中,恰當?shù)氖?)。

- A 、如果計劃從控制測試中獲取更高的保證程度,則控制測試的范圍就更廣

- B 、計劃通過進一步審計程序獲取審計證據(jù)的保證程度越高,擬實施進一步審計程序的范圍越小

- C 、確定的重要性水平越高,注冊會計師實施進一步審計程序的范圍越廣

- D 、評估的重大錯報風險越高,則擬實施進一步審計程序的范圍可以適當?shù)目s小

- 5 【多選題】在確定審計程序的范圍時,注冊會計師應當考慮下列( )因素。

- A 、審計程序的實施時間

- B 、確定的重要性水平

- C 、評估的重大錯報風險

- D 、計劃獲取的保證程度

- 6 【單選題】注冊會計師對分析程序所作的判斷中,不恰當?shù)氖牵ā 。?/span>

- A 、由于與固定資產(chǎn)相關(guān)的重大錯報風險很低,注冊會計師可以考慮在實質(zhì)性程序中運用分析程序

- B 、通過對主營業(yè)務收入進行分析未發(fā)現(xiàn)異常,因此判斷主營業(yè)務收入不存在重大錯報,注冊會計師決定執(zhí)行簡單的實質(zhì)性程序

- C 、由于被審計單位調(diào)整產(chǎn)品結(jié)構(gòu),因此,在對主營業(yè)務收入審計時,不應過多的依賴分析程序的結(jié)果

- D 、盡管對應付賬款的分析性程序未發(fā)現(xiàn)異常,但在執(zhí)行其他審計程序時,發(fā)現(xiàn)有未入賬的應付賬款,此時,注冊會計師不應過多的信賴分析程序的結(jié)果

- 7 【多選題】在確定進一步審計程序的范圍時,注冊會計師應當考慮的因素包括( )。

- A 、計劃獲取的保證程度

- B 、確定的審計重要性水平

- C 、評估的重大錯報風險

- D 、審計程序的時間

- 8 【多選題】在確定進一步審計程序的范圍時,A注冊會計師應當考慮的主要因素有()。

- A 、審計程序與特定風險的相關(guān)性

- B 、評估的認定層次重大錯報風險

- C 、計劃獲取的保證程度

- D 、可容忍的錯報或偏差率

- 9 【多選題】注冊會計師在確定進一步審計程序的范圍時,應當考慮的主要因素有()。

- A 、審計程序與特定風險的相關(guān)性

- B 、評估的認定層次重大錯報風險

- C 、計劃獲取的保證程度

- D 、確定的重要性水平

- 10 【單選題】以下關(guān)于注冊會計師抽盤存貨的表述中,不恰當?shù)氖?)。

- A 、抽盤的目的是為了獲取有關(guān)盤點記錄存在和完整性認定的審計證據(jù)

- B 、獲取管理層完成的存貨盤點記錄的復印件有助于注冊會計師日后實施審計程序,以確定被審計單位的期末存貨記錄是否準確地反映了存貨的實際盤點結(jié)果

- C 、抽盤時如果發(fā)現(xiàn)抽盤差異,注冊會計師應當考慮錯誤的潛在范圍和重大程度,在可能的情況下,擴大檢查范圍以減少錯誤的發(fā)生

- D 、注冊會計師應盡可能地讓被審計單位了解自己將抽取測試的存貨項目,以便雙方協(xié)調(diào)提高效率

熱門試題換一換

- 2010年12月31日,乙公司長期待攤費用的余額為()萬元。

- 甲公司在編制20×9年度現(xiàn)金流量表的補充資料時,下列各項中,應當作為凈利潤調(diào)節(jié)項目的有()。

- 以下事項表明A注冊會計師能夠判斷組成部分屬于重要組成部分的包括()。

- 甲偷盜所得某銀行簽發(fā)的金額為5000元的銀行本票一張,并將該本票背書送給女友乙作生日禮物,乙不知該本票系甲偷盜所得,按期持票要求銀行付款。假設(shè)銀行知曉該本票系甲偷盜所得并送給乙,對于乙的付款請求,根據(jù)票據(jù)法律制度的規(guī)定,下列表述中,正確的是( )。

- 對于投資資本總量受限情況的獨立方案投資決策,下列說法正確的有( )。

- 以下向境外支付外匯的情形,需要向稅務機關(guān)備案的有( )。

- 甲公司與乙公司合謀,利用信息優(yōu)勢聯(lián)合或者連續(xù)買賣丙上市公司的股票,導致丙公司股票價格持續(xù)飆升。甲公司與乙公司的行為構(gòu)成()。

- 簡要分析甲集團收購乙公司和丙公司后經(jīng)營失敗的可能原因。

- 一匯票出票人為甲,收款人為乙,承兌人為丙銀行,經(jīng)過若干次背書,現(xiàn)持票人為丁。丁向丙銀行提示付款時丙銀行專業(yè)聯(lián)機鑒別發(fā)現(xiàn)面額原為50萬元,現(xiàn)變?yōu)?50萬元,從而拒絕付款。根據(jù)票據(jù)法律制度的規(guī)定,下列說法正確的是()。

億題庫—讓考試變得更簡單

已有600萬用戶下載

n5QD4