- 單選題

題干:甲股份有限公司(以下簡稱甲公司)為上市公司,其相關(guān)交易或事項如下:(1)經(jīng)相關(guān)部門批準(zhǔn),甲公司于2010年1月1日按面值發(fā)行分期付息、到期一次還本的可轉(zhuǎn)換公司債券1000萬份,每份面值為100元。可轉(zhuǎn)換公司債券發(fā)行價格總額為100000萬元,發(fā)行費用為1600萬元,實際募集資金已存入銀行專戶。根據(jù)可轉(zhuǎn)換公司債券募集說明書的約定,可轉(zhuǎn)換公司債券的期限為3年,自2010年1月1日起至2012年12月31日止;可轉(zhuǎn)換公司債券的票面年利率為:第一年1.5%,第二年2%,第三年2.5%;可轉(zhuǎn)換公司債券的利息自發(fā)行之日起每年支付一次,起息日為可轉(zhuǎn)換公司債券發(fā)行之日即2010年1月1日,付息日為可轉(zhuǎn)換公司債券發(fā)行之日起每滿一年的當(dāng)日,即每年的1月1日;可轉(zhuǎn)換公司債券在發(fā)行1年后可轉(zhuǎn)換為甲公司普通股股票,初始轉(zhuǎn)股價格為每股10元,每份債券可轉(zhuǎn)換為10股普通股股票(每股面值1元)。甲公司發(fā)行可轉(zhuǎn)換公司債券時無債券發(fā)行人贖回和債券持有人回售條款以及變更初始轉(zhuǎn)股價格的條款,發(fā)行時二級市場上與之類似的沒有附帶轉(zhuǎn)換權(quán)的債券市場利率為6%。在當(dāng)期付息前轉(zhuǎn)股的,不考慮利息的影響,按債券面值及初始轉(zhuǎn)股價格計算轉(zhuǎn)股數(shù)量。

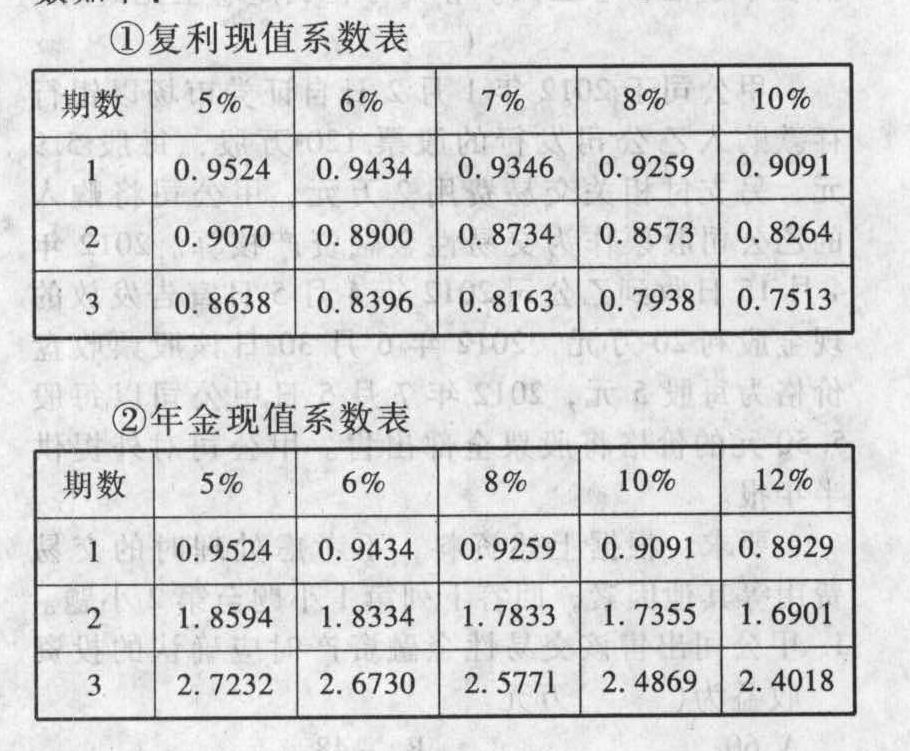

題目:(2)本題涉及的復(fù)利現(xiàn)值系數(shù)和年金現(xiàn)值系數(shù)如下: 甲公司發(fā)行可轉(zhuǎn)換公司債券時,“應(yīng)付債券一可轉(zhuǎn)換公司債券(利息調(diào)整)”科目的金額為()萬元。

甲公司發(fā)行可轉(zhuǎn)換公司債券時,“應(yīng)付債券一可轉(zhuǎn)換公司債券(利息調(diào)整)”科目的金額為()萬元。 - A 、12173.97

- B 、10745.9

- C 、9317.83

- D 、1428.07

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案【正確答案:A】

不考慮發(fā)行費用情況下負(fù)債成份的公允價值=100000×1.5%×0.9434 +100000×2%×0.8900 +100000×(1+2.5%)×0.8396=89254.1(萬元),負(fù)債成份應(yīng)分?jǐn)偟陌l(fā)行費用=89254.1÷100000×1600= 1428.07(萬元)。 考慮發(fā)行費用后可轉(zhuǎn)換公司債券的公允價值=89254.1 - 1428.07=87826.03(萬元),“應(yīng)付債券—可轉(zhuǎn)換公司債券(利息調(diào)整)”科目的金額=100000 - 87826.03=12173.97(萬元)。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】(2)本題涉及的復(fù)利現(xiàn)值系數(shù)和年金現(xiàn)值系數(shù)如下:在不考慮發(fā)行費用的情況下,甲公司發(fā)行可轉(zhuǎn)換公司債券時權(quán)益成份的公允價值為()萬元。

- A 、89254.1

- B 、100000

- C 、10745.9

- D 、0

- 2 【單選題】(2)本題涉及的復(fù)利現(xiàn)值系數(shù)和年金現(xiàn)值系數(shù)如下:甲公司可轉(zhuǎn)換公司債券負(fù)債成份應(yīng)分?jǐn)偟陌l(fā)行費用為()萬元。

- A 、1600

- B 、1428.07

- C 、11600

- D 、171.93

- 3 【單選題】(2)本題涉及的復(fù)利現(xiàn)值系數(shù)和年金現(xiàn)值系數(shù)如下:關(guān)于可轉(zhuǎn)換公司債券實際利率的確定,下列說法中正確的是()。

- A 、實際利率為6%

- B 、實際利率為各年的票面利率

- C 、實際利率應(yīng)大于6%

- D 、實際利率應(yīng)小于5%

- 4 【單選題】(2)本題涉及的復(fù)利現(xiàn)值系數(shù)和年金現(xiàn)值系數(shù)如下:若甲公司債券持有人將可轉(zhuǎn)換公司債券全部轉(zhuǎn)換為股份,應(yīng)轉(zhuǎn)換的股數(shù)為()萬股。

- A 、100000

- B 、11500

- C 、10150

- D 、10000

- 5 【單選題】 5%的部分復(fù)利現(xiàn)值系數(shù)如下:

關(guān)于該無形資產(chǎn),下列會計處理不正確的是()。

關(guān)于該無形資產(chǎn),下列會計處理不正確的是()。 - A 、2013年12月31日未來現(xiàn)金流量的現(xiàn)值為631.34萬元

- B 、2013年年末計提減值前的無形資產(chǎn)的賬面價值為1150萬元

- C 、2013年年末應(yīng)計提減值準(zhǔn)備500萬元

- D 、該項無形資產(chǎn)的入賬價值為1980萬元

- 6 【單選題】 (2)本題涉及的復(fù)利現(xiàn)值系數(shù)和年金現(xiàn)值系數(shù)如下:

在不考慮發(fā)行費用的情況下,甲公司發(fā)行可轉(zhuǎn)換公司債券時權(quán)益成份的公允價值為()萬元。

在不考慮發(fā)行費用的情況下,甲公司發(fā)行可轉(zhuǎn)換公司債券時權(quán)益成份的公允價值為()萬元。 - A 、89254.1

- B 、100000

- C 、10745.9

- D 、0

- 7 【單選題】 (2)本題涉及的復(fù)利現(xiàn)值系數(shù)和年金現(xiàn)值系數(shù)如下: 甲公司可轉(zhuǎn)換公司債券負(fù)債成份應(yīng)分?jǐn)偟陌l(fā)行費用為()萬元。

- A 、1600

- B 、1428.07

- C 、11600

- D 、171.93

- 8 【綜合題(主觀)】(2008年試題)已知復(fù)利現(xiàn)值系數(shù):

甲股份有限公司(本題下稱甲公司)為上市公司,其相關(guān)交易或事項如下:(1)經(jīng)相關(guān)部門批準(zhǔn),甲公司于20×6年1月1日按面值發(fā)行分期付息、到期一次還本的可轉(zhuǎn)換公司債券2000萬份,每份面值為100元。可轉(zhuǎn)換公司債券發(fā)行價格總額為200000萬元,發(fā)行費用為3200萬元,實際募集資金已存入銀行專戶。根據(jù)可轉(zhuǎn)換公司債券募集說明書的約定,可轉(zhuǎn)換公司債券的期限為3年,自20×6年1月1日起至20×8年12月31日止;可轉(zhuǎn)換公司債券的票面年利率為:第一年1.5%,第二年2%,第三年2.5%;可轉(zhuǎn)換公司債券的利息自發(fā)行之日起每年支付一次,起息日為可轉(zhuǎn)換公司債券發(fā)行之日即20×6年1月1日,付息日為可轉(zhuǎn)換公司債券發(fā)行之日起每滿一年的當(dāng)日,即每年的1月1日;可轉(zhuǎn)換公司債券在發(fā)行1年后可轉(zhuǎn)換為甲公司普通股股票,初始轉(zhuǎn)股價格為每股10元,每份債券可轉(zhuǎn)換為10股普通股股票(每股面值1元);發(fā)行可轉(zhuǎn)換公司債券募集的資金專用于生產(chǎn)廠房的建設(shè)。(2)甲公司將募集資金陸續(xù)投入生產(chǎn)用廠房的建設(shè),截至20×6年12月31日,全部募集資金已使用完畢。生產(chǎn)用廠房于20×6年12月31日達(dá)到預(yù)定可使用狀態(tài)。(3)20×7年1月1日,甲公司支付20×6年度可轉(zhuǎn)換公司債券利息3000萬元。(4)20×7年7月1日,由于甲公司股票價格漲幅較大,全體債券持有人將其持有的可轉(zhuǎn)換公司債券全部轉(zhuǎn)換為甲公司普通股股票。(5)其他資料如下:①甲公司將發(fā)行的可轉(zhuǎn)換公司債券的負(fù)債成份劃分為以攤余成本計量的金融負(fù)債。②甲公司發(fā)行可轉(zhuǎn)換公司債券時無債券發(fā)行人贖回和債券持有人回售條款以及變更初始轉(zhuǎn)股價格的條款,發(fā)行時二級市場上與之類似的沒有附帶轉(zhuǎn)換權(quán)的債券市場利率為6%。③在當(dāng)期付息前轉(zhuǎn)股的,不考慮利息的影響,按債券面值及初始轉(zhuǎn)股價格計算轉(zhuǎn)股數(shù)量。④不考慮所得稅影響。要求:(1)計算甲公司發(fā)行可轉(zhuǎn)換公司債券時負(fù)債成份和權(quán)益成份的公允價值。(2)計算甲公司可轉(zhuǎn)換公司債券負(fù)債成份和權(quán)益成份應(yīng)分?jǐn)偟陌l(fā)行費用。(3)編制甲公司發(fā)行可轉(zhuǎn)換公司債券時的會計分錄。(4)計算甲公司可轉(zhuǎn)換公司債券負(fù)債成份的實際利率及20×6年12月31日的攤余成本,并編制甲公司確認(rèn)及支付20×6年度利息費用的會計分錄。(5)計算甲公司可轉(zhuǎn)換公司債券負(fù)債成份20×7年6月30日的攤余成本,并編制甲公司確認(rèn)20×7年上半年利息費用的會計分錄。(6)編制甲公司20×7年7月1日可轉(zhuǎn)換公司債券轉(zhuǎn)換為普通股股票時的會計分錄。(答案中涉及“應(yīng)付債券”科目的,寫出明細(xì)科目。)

甲股份有限公司(本題下稱甲公司)為上市公司,其相關(guān)交易或事項如下:(1)經(jīng)相關(guān)部門批準(zhǔn),甲公司于20×6年1月1日按面值發(fā)行分期付息、到期一次還本的可轉(zhuǎn)換公司債券2000萬份,每份面值為100元。可轉(zhuǎn)換公司債券發(fā)行價格總額為200000萬元,發(fā)行費用為3200萬元,實際募集資金已存入銀行專戶。根據(jù)可轉(zhuǎn)換公司債券募集說明書的約定,可轉(zhuǎn)換公司債券的期限為3年,自20×6年1月1日起至20×8年12月31日止;可轉(zhuǎn)換公司債券的票面年利率為:第一年1.5%,第二年2%,第三年2.5%;可轉(zhuǎn)換公司債券的利息自發(fā)行之日起每年支付一次,起息日為可轉(zhuǎn)換公司債券發(fā)行之日即20×6年1月1日,付息日為可轉(zhuǎn)換公司債券發(fā)行之日起每滿一年的當(dāng)日,即每年的1月1日;可轉(zhuǎn)換公司債券在發(fā)行1年后可轉(zhuǎn)換為甲公司普通股股票,初始轉(zhuǎn)股價格為每股10元,每份債券可轉(zhuǎn)換為10股普通股股票(每股面值1元);發(fā)行可轉(zhuǎn)換公司債券募集的資金專用于生產(chǎn)廠房的建設(shè)。(2)甲公司將募集資金陸續(xù)投入生產(chǎn)用廠房的建設(shè),截至20×6年12月31日,全部募集資金已使用完畢。生產(chǎn)用廠房于20×6年12月31日達(dá)到預(yù)定可使用狀態(tài)。(3)20×7年1月1日,甲公司支付20×6年度可轉(zhuǎn)換公司債券利息3000萬元。(4)20×7年7月1日,由于甲公司股票價格漲幅較大,全體債券持有人將其持有的可轉(zhuǎn)換公司債券全部轉(zhuǎn)換為甲公司普通股股票。(5)其他資料如下:①甲公司將發(fā)行的可轉(zhuǎn)換公司債券的負(fù)債成份劃分為以攤余成本計量的金融負(fù)債。②甲公司發(fā)行可轉(zhuǎn)換公司債券時無債券發(fā)行人贖回和債券持有人回售條款以及變更初始轉(zhuǎn)股價格的條款,發(fā)行時二級市場上與之類似的沒有附帶轉(zhuǎn)換權(quán)的債券市場利率為6%。③在當(dāng)期付息前轉(zhuǎn)股的,不考慮利息的影響,按債券面值及初始轉(zhuǎn)股價格計算轉(zhuǎn)股數(shù)量。④不考慮所得稅影響。要求:(1)計算甲公司發(fā)行可轉(zhuǎn)換公司債券時負(fù)債成份和權(quán)益成份的公允價值。(2)計算甲公司可轉(zhuǎn)換公司債券負(fù)債成份和權(quán)益成份應(yīng)分?jǐn)偟陌l(fā)行費用。(3)編制甲公司發(fā)行可轉(zhuǎn)換公司債券時的會計分錄。(4)計算甲公司可轉(zhuǎn)換公司債券負(fù)債成份的實際利率及20×6年12月31日的攤余成本,并編制甲公司確認(rèn)及支付20×6年度利息費用的會計分錄。(5)計算甲公司可轉(zhuǎn)換公司債券負(fù)債成份20×7年6月30日的攤余成本,并編制甲公司確認(rèn)20×7年上半年利息費用的會計分錄。(6)編制甲公司20×7年7月1日可轉(zhuǎn)換公司債券轉(zhuǎn)換為普通股股票時的會計分錄。(答案中涉及“應(yīng)付債券”科目的,寫出明細(xì)科目。)

- 9 【綜合題(主觀)】本題涉及土地增值稅及其稅收籌劃。某房地產(chǎn)開發(fā)公司專門從事普通住宅商品房開發(fā)。2011年3月2日,該公司出售普通住宅一幢,總面積91000平方米。該房屋支付土地出讓金2000萬元,房地產(chǎn)開發(fā)成本8800萬元,利息支出為1000萬元,其中40萬元為銀行罰息(不能按收入項目準(zhǔn)確分?jǐn)?。假設(shè)城建稅稅率為7%,印花稅稅率為0.05%、教育費附加征收率為3%。當(dāng)?shù)厥〖壢嗣裾?guī)定允許扣除的房地產(chǎn)開發(fā)費用的扣除比例為10%。企業(yè)營銷部門在制定售房方案時,擬定了兩個方案,方案一:銷售價格為平均售價2000元/平方米;方案二:銷售價格為平均售價1978元/平方米。要求回答下列問題:(1)分別計算各方案該公司應(yīng)納土地增值稅。(2)比較分析哪個方案對房地產(chǎn)公司更為有利,并計算兩個方案實現(xiàn)的所得稅前利潤差額。

- 10 【單選題】 在10%利率下,一至五年期的復(fù)利現(xiàn)值系數(shù)分別為0.9091、0.8264、0.7513、0.6830、0.6209,則五年期的普通年金現(xiàn)值系數(shù)為( )。

- A 、 2.5998

- B 、3.7907

- C 、5.2298

- D 、4.1694

熱門試題換一換

- 下列有關(guān)集團(tuán)財務(wù)報表審計的提法中,正確的有( )。

- 下列賬簿中屬于印花稅征稅范圍的有()。

- 甲公司2011年度財務(wù)報表公布后,在A注冊會計師獲知的以下事項中,需要對2011年度財務(wù)報表采取適當(dāng)措施的有( )。

- 國有資產(chǎn)占有單位聘請資產(chǎn)評估機構(gòu)評估擬出售的資產(chǎn),如違反有關(guān)規(guī)定,相關(guān)責(zé)任人應(yīng)承擔(dān)相應(yīng)的法律責(zé)任。下列表述中,正確的有()。

- 某企業(yè)于(增值稅一般納稅人)2014年10月將一臺自己使用過6年的設(shè)備(不得抵扣且未抵扣增值稅),以10萬元的價格售出,其正確的稅務(wù)處理方法是( )。

- 根據(jù)不同層次管理人員介入戰(zhàn)略分析和戰(zhàn)略選擇工作的程度,可以將戰(zhàn)略形成的方法分為自上而下的方法、自下而上的方法和上下結(jié)合的方法三種形式。三種方法的主要區(qū)別在于戰(zhàn)略制定中對( )的把握。

- 假設(shè)大福決定采用加盟店方式連鎖經(jīng)營,列舉五種由這個新經(jīng)營方式帶來的風(fēng)險及控制這些風(fēng)險的方法。

- 甲公司2014年和2015年有關(guān)投資業(yè)務(wù)如下:2014年1月2日,甲公司與A公司簽訂股權(quán)轉(zhuǎn)讓合同。合同約定:甲公司以銀行存款4000萬元向A公司購買其所持有的乙公司90%的股權(quán);工商變更登記手續(xù)亦于2014年1月2日辦理完成。當(dāng)日起主導(dǎo)乙公司財務(wù)和經(jīng)營政策,取得控制權(quán),該交易發(fā)生前,甲公司和乙公司不存在任何關(guān)聯(lián)方關(guān)系。乙公司可辨認(rèn)凈資產(chǎn)的公允價值為4300萬元,包括乙公司一棟辦公樓評估增值200萬元和應(yīng)收賬款評估減值100萬元。乙公司該棟辦公樓預(yù)計使用15年,已使用5年,預(yù)計凈殘值為零,采用年限平均法計提折舊。截至2014年末,應(yīng)收賬款按購買日評估確認(rèn)的金額收回,評估確認(rèn)的壞賬已核銷。自甲公司2014年1月2日取得乙公司90%的股權(quán)起到2014年12月31日期間,乙公司利潤表中實現(xiàn)凈利潤500萬元;除實現(xiàn)凈損益外,乙公司未發(fā)生其他所有者權(quán)益項目的變動,乙公司未分配現(xiàn)金股利。2015年1月1日至2015年12月31日期間,乙公司利潤表中實現(xiàn)凈利潤700萬元,其他綜合收益稅后凈額增加60萬元,分配現(xiàn)金股利90萬元。2015年12月31日,甲公司將其持有乙公司9%的股權(quán)對外出售,取得價款900萬元。該項交易后,甲公司仍能夠控制乙公司的財務(wù)和生產(chǎn)經(jīng)營決策。下列說法中表述正確的有( )。

- 以下審計程序中,能夠增強應(yīng)對舞弊風(fēng)險的不可預(yù)見性的有()。

- 下列關(guān)于稅務(wù)機關(guān)實施稅收保全措施的表述,正確的有( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

maRZL