- 單選題下列資產(chǎn)負債項目中,不影響速動比率計算的是()。

- A 、預(yù)付賬款

- B 、應(yīng)付賬款

- C 、短期借款

- D 、應(yīng)收賬款

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:A】

速動比率=速動資產(chǎn)/流動負債,預(yù)付賬款屬于非速動資產(chǎn),不影響速動比率。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】下列項目中,能同時引起資產(chǎn)和負債發(fā)生變化的是( )。

- A 、接受投資者投入貨幣資金

- B 、支付現(xiàn)金股利

- C 、收回應(yīng)收賬款

- D 、支付股票股利

- 2 【多選題】下列項目中,能夠引起資產(chǎn)和負債同時增減變動的有()。

- A 、固定資產(chǎn)尚未達到預(yù)定可使用狀態(tài)之前,符合資本化條件時計提借款利息

- B 、計提固定資產(chǎn)折舊

- C 、發(fā)放股票股利

- D 、分期付款購買固定資產(chǎn)

- 3 【多選題】下列項目中,能夠引起資產(chǎn)和負債同時增減變動的有()。

- A 、固定資產(chǎn)尚未達到預(yù)定可使用狀態(tài)之前,符合資本化條件時計提借款利息

- B 、計提固定資產(chǎn)折舊

- C 、發(fā)放股票股利

- D 、分期付款購買固定資產(chǎn)

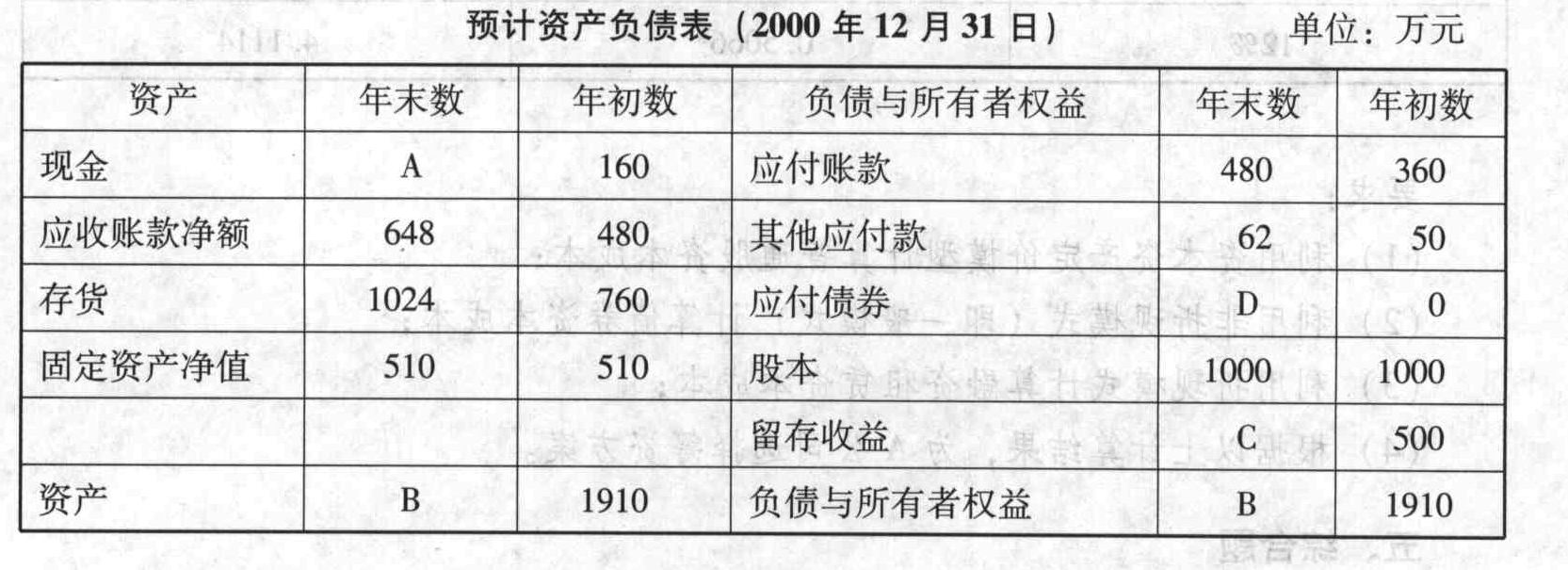

- 4 【綜合題(主觀)】計算填列2000年預(yù)計資產(chǎn)負債表中用字母表示的項目。

- 5 【多選題】下列各項中,能同時影響流動比率和速動比率的經(jīng)濟業(yè)務(wù)有()。

- A 、以銀行存款購買國債

- B 、償還短期借款

- C 、采購原材料

- D 、以銀行存款購買固定資產(chǎn)

- 6 【判斷題】產(chǎn)權(quán)比率是負債對權(quán)益之比。該比率越低,償債的保障程度越高,所以企業(yè)應(yīng)盡量降低產(chǎn)權(quán)比率。()

- A 、正確

- B 、錯誤

- 7 【多選題】資產(chǎn)負債表債務(wù)法下,下列項目中,計算所得稅費用時一般應(yīng)在當期所得稅的基礎(chǔ)上作加項的有( )。

- A 、本期確認的遞延所得稅負債增加額

- B 、本期確認的遞延所得稅負債減少額

- C 、本期確認的遞延所得稅資產(chǎn)增加額

- D 、本期確認的遞延所得稅資產(chǎn)減少額

- 8 【計算分析題】計算2016年年末速動比率、資產(chǎn)負債率;

- 9 【多選題】下列關(guān)于資產(chǎn)負債率、產(chǎn)權(quán)比率、權(quán)益乘數(shù)的關(guān)系中,說法正確的有( )。

- A 、權(quán)益乘數(shù)=1/產(chǎn)權(quán)比率

- B 、權(quán)益乘數(shù)=1/(1-資產(chǎn)負債率)

- C 、產(chǎn)權(quán)比率越大,權(quán)益乘數(shù)越小

- D 、資產(chǎn)負債率、產(chǎn)權(quán)比率和權(quán)益乘數(shù)三者是同方向變化的指標

- 10 【多選題】下列關(guān)于資產(chǎn)負債率、產(chǎn)權(quán)比率、權(quán)益乘數(shù)的關(guān)系中,說法正確的有( )。

- A 、權(quán)益乘數(shù)=1/產(chǎn)權(quán)比率

- B 、權(quán)益乘數(shù)=1/(1-資產(chǎn)負債率)

- C 、產(chǎn)權(quán)比率越大,權(quán)益乘數(shù)越小

- D 、資產(chǎn)負債率、產(chǎn)權(quán)比率和權(quán)益乘數(shù)三者是同方向變化的指標

熱門試題換一換

- (6)計算每年持有存貨的總成本。

- 某股份有限公司于2007年8月1日注冊成立,2008年5月1日該公司股票在證券交易所上市交易。公司發(fā)起人甲未在公司擔任任何職務(wù),甲所持有的股份可以在2008年8月1日以后轉(zhuǎn)讓。( )

- 某公司計算年度耗用某種原材料300 000千克,材料單價60元,經(jīng)濟訂貨批量為60 000千克,全年訂貨次數(shù)5次(300 000/60 000),訂貨點為1500千克。單位材料年持有成本為材料單價的25%,單位材料缺貨損失20元。

- 根據(jù)反壟斷法律制度的規(guī)定,下列各項中,屬于濫用市場支配地位行為的是( )。

- 利用股票估價模型分析當前出售A股票是否對甲公司有利。

- (2009年)下列關(guān)于存貨會計處理的表述中,正確的有( )。

- 企業(yè)銷售商品同時提供勞務(wù)的,如果銷售商品部分和提供勞務(wù)部分不能夠區(qū)分,或者雖能區(qū)分但不能單獨計量的,企業(yè)應(yīng)當將銷售商品部分和提供勞務(wù)部分全部作為銷售商品進行會計處理。( )

- 某上市公司2015年度的財務(wù)會計報告于2016年4月30日批準報出,2016年12月31日,該公司發(fā)現(xiàn)了2014年度的一項重大會計差錯(不影響2015年度的損益)。該公司正確的做法是()。

- 企業(yè)對采用成本模式計量的投資性房地產(chǎn)進行再開發(fā),且將來仍作為投資性房地產(chǎn)的,在開發(fā)期間應(yīng)當對該資產(chǎn)繼續(xù)計提折舊或攤銷。( )

億題庫—讓考試變得更簡單

已有600萬用戶下載

mAnrL