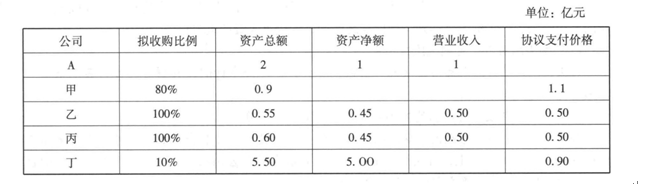

- 組合型選擇題A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁四家公司股權(quán),購(gòu)買(mǎi)時(shí)甲、乙、丙、丁的資產(chǎn)總額、資產(chǎn)凈額、營(yíng)業(yè)收入以及交易價(jià)格和A公司2014年相應(yīng)指標(biāo)的數(shù)據(jù)如下表,根據(jù)《非上市公眾公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。

Ⅰ.對(duì)甲的收購(gòu)Ⅱ.對(duì)乙的收購(gòu)Ⅲ.對(duì)丙的收購(gòu)Ⅳ.對(duì)丁的收購(gòu)

Ⅰ.對(duì)甲的收購(gòu)Ⅱ.對(duì)乙的收購(gòu)Ⅲ.對(duì)丙的收購(gòu)Ⅳ.對(duì)丁的收購(gòu) - A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案【正確答案:C】

選項(xiàng)C符合題意:《非上市公眾公司重大資產(chǎn)重組管理辦法》第二條:“公眾公司及其控股或者控制的公司購(gòu)買(mǎi)、出售資產(chǎn),達(dá)到下列標(biāo)準(zhǔn)之一的,構(gòu)成重大資產(chǎn)重組:

(1)購(gòu)買(mǎi)、出售的資產(chǎn)總額占非上市公眾公司最近一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并財(cái)務(wù)會(huì)計(jì)報(bào)表期末資產(chǎn)總額的比例達(dá)到50%以上;

(2)購(gòu)買(mǎi)、出售的資產(chǎn)凈額占非上市公眾公司最近一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并財(cái)務(wù)會(huì)計(jì)報(bào)表期末凈資產(chǎn)額的比例達(dá)到50%以上,且購(gòu)買(mǎi)、出售的資產(chǎn)總額占公眾公司最近一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的合并財(cái)務(wù)會(huì)計(jì)報(bào)表期末資產(chǎn)總額的比例達(dá)到30%以上。”

對(duì)甲公司收購(gòu),總資產(chǎn)指標(biāo)max(0.9,1.1)÷2≥50%,符合標(biāo)準(zhǔn);(Ⅰ符合題意)

對(duì)乙的收購(gòu),總資產(chǎn)指標(biāo)max(0.55,0.50)÷2=27.5%<50%,不符合標(biāo)準(zhǔn);凈資產(chǎn)指標(biāo)max(0.45,0.50)÷1≥50%,但總資產(chǎn)指標(biāo)max(0.55,0.50)÷2=27.5%<30%,也不符合標(biāo)準(zhǔn);(Ⅱ不符合題意)

對(duì)丙的收購(gòu),總資產(chǎn)指標(biāo)max(0.60,0.50)÷2=30%<50%,不符合標(biāo)準(zhǔn);凈資產(chǎn)指標(biāo)max(0.45,0.50)÷1≥50%,總資產(chǎn)指標(biāo)max(0.60,0.50)÷2=30%,符合標(biāo)準(zhǔn);(Ⅲ符合題意)

對(duì)丁的收購(gòu),總資產(chǎn)指標(biāo)max(5.50×10%,0.90)÷2=45%<50%,不符合標(biāo)準(zhǔn);凈資產(chǎn)指標(biāo)max(5.00×10%,0.90)÷1≥50%,總資產(chǎn)指標(biāo)max(5.50 × 10%,0.90)÷2=45%≥30%,符合標(biāo)準(zhǔn)。(Ⅳ符合題意)

您可能感興趣的試題

您可能感興趣的試題- 1 【組合型選擇題】A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁四家公司股權(quán),購(gòu)買(mǎi)時(shí)甲、乙、丙、丁的資產(chǎn)總額、資產(chǎn)凈額、營(yíng)業(yè)收入以及交易價(jià)格和A公司2014年相應(yīng)指標(biāo)的數(shù)據(jù)如下表,根據(jù)《非上市公眾公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。Ⅰ.對(duì)甲的收購(gòu)Ⅱ.對(duì)乙的收購(gòu)Ⅲ.對(duì)丙的收購(gòu)Ⅳ.對(duì)丁的收購(gòu)

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

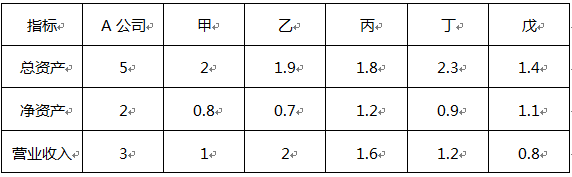

- 2 【選擇題】A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁、戊五家公司的股權(quán)。購(gòu)買(mǎi)時(shí),甲、乙、丙、丁、戊的資產(chǎn)總額、營(yíng)業(yè)收入和A公司2014年末經(jīng)審計(jì)的合并報(bào)表相應(yīng)指標(biāo)的數(shù)據(jù)如下表所示。根據(jù)《非上市公總公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。

- A 、對(duì)甲公司的收購(gòu)

- B 、對(duì)乙公司的收購(gòu)

- C 、對(duì)丙公司的收購(gòu)

- D 、對(duì)丁公司的收購(gòu)

- E 、對(duì)戊公司的收購(gòu)

- 3 【選擇題】A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁、戊五家公司的股權(quán)。購(gòu)買(mǎi)時(shí),甲、乙、丙、丁、戊的資產(chǎn)總額、營(yíng)業(yè)收入和A公司2014年末經(jīng)審計(jì)的合并報(bào)表相應(yīng)指標(biāo)的數(shù)據(jù)如下表所示。根據(jù)《非上市公總公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。

- A 、對(duì)甲公司的收購(gòu)

- B 、對(duì)乙公司的收購(gòu)

- C 、對(duì)丙公司的收購(gòu)

- D 、對(duì)丁公司的收購(gòu)

- E 、對(duì)戊公司的收購(gòu)

- 4 【組合型選擇題】A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁四家公司股權(quán),購(gòu)買(mǎi)時(shí)甲、乙、丙、丁的資產(chǎn)總額、資產(chǎn)凈額、營(yíng)業(yè)收入以及交易價(jià)格和A公司2014年相應(yīng)指標(biāo)的數(shù)據(jù)如下表,根據(jù)《非上市公眾公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。Ⅰ.對(duì)甲的收購(gòu)Ⅱ.對(duì)乙的收購(gòu)Ⅲ.對(duì)丙的收購(gòu)Ⅳ.對(duì)丁的收購(gòu)

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 5 【選擇題】A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁、戊五家公司的股權(quán)。購(gòu)買(mǎi)時(shí),甲、乙、丙、丁、戊的資產(chǎn)總額、營(yíng)業(yè)收入和A公司2014年末經(jīng)審計(jì)的合并報(bào)表相應(yīng)指標(biāo)的數(shù)據(jù)如下表所示。根據(jù)《非上市公總公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。

- A 、對(duì)甲公司的收購(gòu)

- B 、對(duì)乙公司的收購(gòu)

- C 、對(duì)丙公司的收購(gòu)

- D 、對(duì)丁公司的收購(gòu)

- E 、對(duì)戊公司的收購(gòu)

- 6 【組合型選擇題】A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁四家公司股權(quán),購(gòu)買(mǎi)時(shí)甲、乙、丙、丁的資產(chǎn)總額、資產(chǎn)凈額、營(yíng)業(yè)收入以及交易價(jià)格和A公司2014年相應(yīng)指標(biāo)的數(shù)據(jù)如下表,根據(jù)《非上市公眾公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。Ⅰ.對(duì)甲的收購(gòu)Ⅱ.對(duì)乙的收購(gòu)Ⅲ.對(duì)丙的收購(gòu)Ⅳ.對(duì)丁的收購(gòu)

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 7 【選擇題】A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁、戊五家公司的股權(quán)。購(gòu)買(mǎi)時(shí),甲、乙、丙、丁、戊的資產(chǎn)總額、營(yíng)業(yè)收入和A公司2014年末經(jīng)審計(jì)的合并報(bào)表相應(yīng)指標(biāo)的數(shù)據(jù)如下表所示。根據(jù)《非上市公總公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。

- A 、對(duì)甲公司的收購(gòu)

- B 、對(duì)乙公司的收購(gòu)

- C 、對(duì)丙公司的收購(gòu)

- D 、對(duì)丁公司的收購(gòu)

- E 、對(duì)戊公司的收購(gòu)

- 8 【選擇題】A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁、戊五家公司的股權(quán)。購(gòu)買(mǎi)時(shí),甲、乙、丙、丁、戊的資產(chǎn)總額、營(yíng)業(yè)收入和A公司2014年末經(jīng)審計(jì)的合并報(bào)表相應(yīng)指標(biāo)的數(shù)據(jù)如下表所示。根據(jù)《非上市公總公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。

- A 、對(duì)甲公司的收購(gòu)

- B 、對(duì)乙公司的收購(gòu)

- C 、對(duì)丙公司的收購(gòu)

- D 、對(duì)丁公司的收購(gòu)

- E 、對(duì)戊公司的收購(gòu)

- 9 【組合型選擇題】A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁四家公司股權(quán),購(gòu)買(mǎi)時(shí)甲、乙、丙、丁的資產(chǎn)總額、資產(chǎn)凈額、營(yíng)業(yè)收入以及交易價(jià)格和A公司2014年相應(yīng)指標(biāo)的數(shù)據(jù)如下表,根據(jù)《非上市公眾公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。Ⅰ.對(duì)甲的收購(gòu)Ⅱ.對(duì)乙的收購(gòu)Ⅲ.對(duì)丙的收購(gòu)Ⅳ.對(duì)丁的收購(gòu)

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

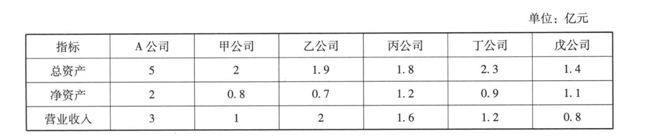

- 10 【選擇題】A為一家非上市公眾公司,2015年擬收購(gòu)甲、乙、丙、丁、戊五家公司股權(quán),購(gòu)買(mǎi)時(shí)甲、乙、丙、丁戊的資產(chǎn)總額、資產(chǎn)凈額、營(yíng)業(yè)收入和A公司2014年未經(jīng)審計(jì)的合并報(bào)表的相應(yīng)指標(biāo)的數(shù)據(jù)如下表,根據(jù)《非上市公眾公司重大資產(chǎn)重組管理辦法》的規(guī)定,以下構(gòu)成重大資產(chǎn)重組的有()。

- A 、對(duì)甲公司的收購(gòu)

- B 、對(duì)乙公司的收購(gòu)

- C 、對(duì)丙公司的收購(gòu)

- D 、對(duì)丁公司的收購(gòu)

- E 、對(duì)戊公司的收購(gòu)

熱門(mén)試題換一換

- 貼現(xiàn)因子也稱(chēng)()。 Ⅰ. 折現(xiàn)系數(shù) Ⅱ. 折現(xiàn)參數(shù) Ⅲ. 現(xiàn)值系數(shù) Ⅳ. 終值系數(shù)

- 下列關(guān)于市場(chǎng)均衡理論的說(shuō)法中,正確的有()。 Ⅰ.供求相等的點(diǎn)為均衡點(diǎn) Ⅱ.與均衡點(diǎn)相對(duì)應(yīng)的價(jià)格水平為均衡價(jià)格 Ⅲ.與均衡點(diǎn)相對(duì)應(yīng)的產(chǎn)量為均衡產(chǎn)量 Ⅳ.需求和供給相互作用決定均衡價(jià)格和均衡數(shù)量的過(guò)程

- 證券研究報(bào)告的基本要素包括( )。 Ⅰ.宏觀經(jīng)濟(jì)、行業(yè)或上市公司的基本面分析 Ⅱ.上市公司盈利預(yù)測(cè)、法規(guī)解讀、估值及投資評(píng)級(jí) Ⅲ.相關(guān)信息披露 Ⅳ.風(fēng)險(xiǎn)提示

- 在消費(fèi)管理中需要注意的幾個(gè)方面內(nèi)容包括()。 I.即期消費(fèi)和遠(yuǎn)期消費(fèi) II.住房、汽車(chē)等大額消費(fèi) III.消費(fèi)支出的預(yù)期 IV.孩子的消費(fèi) V.保險(xiǎn)消費(fèi)

- 甲公司2014年3月1日,授予可立即行權(quán)的股票期權(quán)。2014年年底,預(yù)計(jì)部分會(huì)被行權(quán)。授予日股票市場(chǎng)價(jià)格為10元每股,2014年6月30日為11元每股,2014年12月31日的價(jià)格為12元每股。則以下說(shuō)法正確的是( )。Ⅰ.股權(quán)支付應(yīng)按照2014年3月1日該期權(quán)的公允價(jià)值確認(rèn)Ⅱ.股份支付應(yīng)按照2014年6月30日該期權(quán)的公允價(jià)值確認(rèn)Ⅲ.股份支付應(yīng)按照2014年12月31日該期權(quán)的公允價(jià)值確認(rèn)Ⅳ.2014年年末,應(yīng)確認(rèn)“應(yīng)付職工薪酬”Ⅴ.2014年年末,應(yīng)確認(rèn)為權(quán)益

- 證券公司、證券投資咨詢(xún)機(jī)構(gòu)從事證券投資顧問(wèn)業(yè)務(wù),應(yīng)當(dāng)遵守法律、行政法規(guī)和本規(guī)定,加強(qiáng)()管理,健全內(nèi)部控制,防范利益沖突,切實(shí)維護(hù)客戶合法權(quán)益。

- 根據(jù)道氏理論的分類(lèi),下列()是三種趨勢(shì)的最大區(qū)別。Ⅰ.趨勢(shì)持續(xù)時(shí)間的長(zhǎng)短Ⅱ.趨勢(shì)波動(dòng)的幅度大小Ⅲ.趨勢(shì)的變動(dòng)方向Ⅳ.趨勢(shì)的變動(dòng)斜率

- 研究報(bào)告撰寫(xiě)完成后,研究部門(mén)的質(zhì)量審核人員對(duì)()等進(jìn)行審核控制報(bào)告質(zhì)量。Ⅰ.分析前提Ⅱ.分析邏輯Ⅲ.使用工具Ⅳ.方法

- 無(wú)風(fēng)險(xiǎn)資產(chǎn)的基本特點(diǎn)有()。Ⅰ.收益率為一個(gè)常數(shù)Ⅱ.收益的標(biāo)準(zhǔn)差為零Ⅲ.與風(fēng)險(xiǎn)資產(chǎn)的相關(guān)系數(shù)為零Ⅳ.收益的方差為零

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

m3k4a