- 多選題甲公司是一家空調生產企業(yè),采用作業(yè)成本法核算產品成本,現正進行作業(yè)庫設計,下列說法正確的有( )。

- A 、空調加工屬于單位級作業(yè)

- B 、空調設計屬于品種級作業(yè)

- C 、空調工藝流程改進屬于生產維持級作業(yè)

- D 、空調成品抽檢屬于批次級作業(yè)

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:A,B,D】

單位級作業(yè)是指每一單位產品至少要執(zhí)行一次的作業(yè)。例如,機器加工、組裝。選項A正確。品種級作業(yè)是指服務于某種型號或樣式產品的作業(yè)。例如,產品設計、產品生產工藝規(guī)程制定、工藝改造、產品更新等。選項B正確、選項C錯誤。批次級作業(yè)是指同時服務于每批產品或許多產品的作業(yè)。例如生產前機器調試、成批產品轉移至下一工序的運輸、成批采購和檢驗等。選項D正確。

您可能感興趣的試題

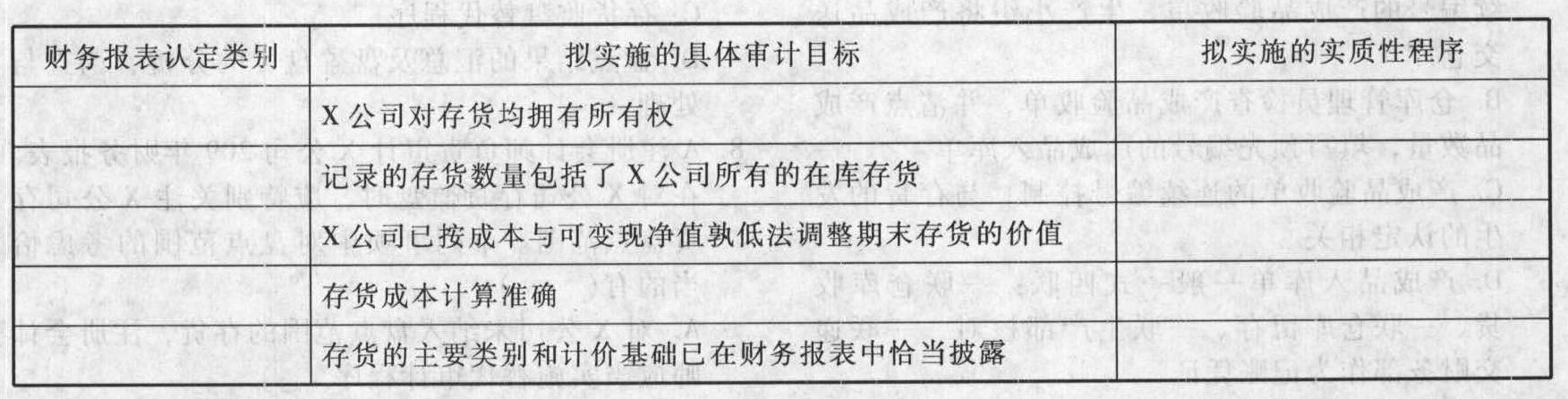

您可能感興趣的試題- 1 【綜合題(主觀)】X公司是一家專營空調的生產與銷售型上市公司。A會計師事務所在接受其審計委托后,委派B注冊會計師擔任審計項目合伙人。注冊會計師實施風險評估程序后,評估存貨的控制風險為高水平,確定存貨項目為重點審計領域,同時決定根據財務報表認定確定存貨項目的具體審計目標,并選擇相應的具體審計程序以保證審計目標的實現。要求:假定下列表格中的具體審計目標已經被B注冊會計師選定,B注冊會計師應當確定的與各具體審計目標最相關的財務報表認定和最恰當的審計程序分別是什么?(根據表后列示的財務報表認定及審計程序,分別選擇一項。對每項財務報表認定和審計程序,可以選擇一次、多次或不選)

財務報表認定: (1)完整性; (2)存在; (3)分類和可理解性; (4)權利和義務; (5)計價和分攤;審計程序: (6)檢查現行銷售價目表; (7)檢查財務報表附注; (8)從存貨盤點記錄中選取項目追查至存貨實物,以測試盤點記錄的完整性; (9)選擇一定樣本量的存貨會計記錄,檢查支持記錄的購貨合同和發(fā)票; (10)在監(jiān)盤存貨時,選擇盤點表內一定樣本量的存貨記錄,確定存貨是否在庫; (11)重新計算生產工人的工資及福利費。

財務報表認定: (1)完整性; (2)存在; (3)分類和可理解性; (4)權利和義務; (5)計價和分攤;審計程序: (6)檢查現行銷售價目表; (7)檢查財務報表附注; (8)從存貨盤點記錄中選取項目追查至存貨實物,以測試盤點記錄的完整性; (9)選擇一定樣本量的存貨會計記錄,檢查支持記錄的購貨合同和發(fā)票; (10)在監(jiān)盤存貨時,選擇盤點表內一定樣本量的存貨記錄,確定存貨是否在庫; (11)重新計算生產工人的工資及福利費。

- 2 【多選題】甲企業(yè)是我國一家生產空調的龍頭企業(yè),在最近的市場調查中發(fā)現,國內另外一家生產手機的知名公司乙公司正準備進入空調產業(yè),于是甲企業(yè)開始進行大幅度降價,以阻止該公司的進入,甲企業(yè)的行為屬于進入障礙中的()。

- A 、規(guī)模經濟

- B 、現有企業(yè)對關鍵資源的控制

- C 、限制進入定價

- D 、行為性障礙

- 3 【單選題】甲公司是一家家用電器生產企業(yè),其生產的藍光播放機首次投放市場,為了擴大藍光播放機的銷量,甲公司對其首次上市定價采用了低于其他企業(yè)價格的策略。甲公司對藍光播放機首次上市采用的產品上市定價法是( )。

- A 、滲透定價法

- B 、轉移定價法

- C 、細分定價法

- D 、撇脂定價法

- 4 【單選題】 甲公司是一家家用電器生產企業(yè),其生產的藍光播放機首次投放市場,為了擴大藍光播放機的銷量,甲公司對其首次上市定價采用了低于其他企業(yè)價格的策略。甲公司對藍光播放機首次上市采用的產品上市定價法是( )。

- A 、滲透定價法

- B 、轉移定價法

- C 、細分定價法

- D 、撇脂定價法

- 5 【單選題】大海公司為一家空調生產企業(yè),為增值稅一般納稅人,適用的增值稅稅率為13%。大海公司有一線生產員工100人。2019年2月,公司以其生產的成本為800元的空調和外購的每臺不含稅價格為200元的高壓鍋作為福利發(fā)放給一線生產員工。該型號空調售價為每套2200元(不含增值稅),大海公司購買高壓鍋取得了增值稅專用發(fā)票。大海公司因上述事項導致計入應付職工薪酬的金額為( )元。

- A 、271200

- B 、113000

- C 、100000

- D 、22600

- 6 【單選題】甲公司是一家家用電器生產企業(yè),其生產的藍光播放機首次投放市場。為了擴大藍光播放機的銷量,甲公司對其首次上市定價采用了低于其他企業(yè)價格的策略。甲公司對藍光播放機首次上市采用的產品上市定價法是( )。

- A 、滲透定價法

- B 、轉移定價法

- C 、細分定價法

- D 、撇脂定價法

- 7 【多選題】甲公司是一家空調生產企業(yè),采用作業(yè)成本法核算產品成本,現正進行作業(yè)庫設計,下列說法正確的有( ) 。

- A 、空調加工屬于單位級作業(yè)

- B 、空調設計屬于品種級作業(yè)

- C 、空調工藝流程改進屬于生產維持級作業(yè)

- D 、空調成品抽檢屬于批次級作業(yè)

- 8 【單選題】大海公司為一家空調生產企業(yè),為增值稅一般納稅人,適用的增值稅稅率為13%。大海公司有一線生產員工100人。2019年2月,公司以其生產的成本為800元的空調和外購的每臺不含稅價格為200元的高壓鍋作為福利發(fā)放給一線生產員工。該型號空調售價為每套2200元(不含增值稅),大海公司購買高壓鍋取得了增值稅專用發(fā)票。大海公司因上述事項導致計入應付職工薪酬的金額為( )元。

- A 、271200

- B 、113000

- C 、100000

- D 、22600

- 9 【單選題】甲公司是一家家用電器生產企業(yè),其生產的藍光播放機首次投放市場。為了擴大藍光播放機的銷量,甲公司對其首次上市定價采用了低于其他企業(yè)價格的策略。甲公司對藍光播放機首次上市采用的產品上市定價法是( )。

- A 、滲透定價法

- B 、轉移定價法

- C 、細分定價法

- D 、撇脂定價法

- 10 【單選題】甲公司是一家家用電器生產企業(yè),其生產的藍光播放機首次投放市場。為了擴大藍光播放機的銷量,甲公司對其首次上市定價釆用了低于其他企業(yè)價格的策略。甲公司對藍光播放機首次上市釆用的產品上市定價法是( )。

- A 、滲透定價法

- B 、轉移定價法

- C 、細分定價法

- D 、撇脂定價法

熱門試題換一換

- 對X公司材料采購業(yè)務實施細節(jié)測試時,A注冊會計師發(fā)現X公司20×1年度共采購同一型號的K材料500批,其中95%以上均由Y公司供貨,經辦此類采購業(yè)務的人員均為B職員。在編制工作底稿時,A注冊會計師宜以訂購單上的( )作為識別特征。

- 下列不屬于關稅納稅義務人的是( )。

- 甲、乙、丙三人共同出資100萬元設立了某有限責任公司,其中甲出資50萬元,乙出資30萬元,丙出資20萬元。公司成立后,召開了第一次股東會會議。有關這次會議的下列情況中,不符合我國《公司法》規(guī)定的有( )。

- 計算擴建項目的初始現金流量(零時點的增量現金凈流量)、第1年至第7年的增量現金凈流量、擴建項目的凈現值(計算過程和結果填入給定的表格中),判斷擴建項目是否可行并說明原因。

- 某種股票報酬率的方差是0.04,與市場投資組合報酬率的相關系數為0.3,最近剛剛發(fā)放的股利為每股1.8元,預計未來保持不變,假設市場投資組合的收益率和方差是10%和0.0625,無風險報酬率是5%,則該種股票的價值為( )元。

- 乙公司屬于餐飲服務企業(yè),近期在對印度尼西亞進行考察時,發(fā)現該國近年來通貨膨脹率居高不下,對以消費為主的印尼經濟產生不利影響,也挫傷了外國投資者的信心。乙公司決定推遲針對印尼的直接投資。這表明乙公司在進行對外投資決策時考慮了()。

- 某作家的一部長篇小說從2016年3月1日起在某報紙副刊上連載,每日刊出一期,到5月31日結束,共刊出92期,每期稿酬500元。2016年2月10日,該作家取得該社預付稿酬3000元,開始連載后報社每周支付一次稿酬,至5月31日已結清全部稿酬。下列關于報社代扣代繳稿酬個人所得稅的表述中,正確的是()。

- 分別用等額年金法和共同年限法作出投資決策。

- 借款合同約定借款利息預先從借款本金中扣除是否符合有關規(guī)定?如何處理?

- 甲公司為一家互聯(lián)網視頻播放經營企業(yè),其為減少現金支出而進行的取得有關影視作品播放權的下列交易中,屬于非貨幣性資產交換的有( )。

- 甲公司是一家快餐企業(yè),總部位于英國。該公司進入中國迎合中國消費者的口味,提供米飯、面條等本土化快餐。根據以上內容,甲公司所采用的國際化戰(zhàn)略是( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

jxa86