- 單選題ABC公司于2011年11月利用專門借款資金開工興建一項(xiàng)固定資產(chǎn)。2012年3月1日,固定資產(chǎn)建造工程由于資金周轉(zhuǎn)發(fā)生困難而停工。公司預(yù)計(jì)在2個(gè)月內(nèi)即可獲得補(bǔ)充專門借款,解決資金周轉(zhuǎn)問(wèn)題,工程可以重新施工。后來(lái)的事實(shí)發(fā)展表明,公司直至2012年6月15日才獲得補(bǔ)充專門借款,工程才重新開工。則下列中期會(huì)計(jì)處理方法中不正確的是( )。

- A 、在編制第1季度財(cái)務(wù)報(bào)告時(shí),沒(méi)有中斷借款費(fèi)用的資本化,將3月份發(fā)生的借款費(fèi)用繼續(xù)資本化,計(jì)入在建工程成本

- B 、在第2季度內(nèi)將4月1日至6月15日之間所發(fā)生的與購(gòu)建固定資產(chǎn)有關(guān)的借款費(fèi)用將繼續(xù)資本化,計(jì)入在建工程成本

- C 、在編制第2季度財(cái)務(wù)報(bào)告時(shí),4月1日至6月15日之間發(fā)生的借款費(fèi)用應(yīng)當(dāng)費(fèi)用化,計(jì)入第2季度的損益,而且,上一季度已經(jīng)資本化了的3月份的借款費(fèi)用也應(yīng)當(dāng)費(fèi)用化,調(diào)減在建工程成本,調(diào)增財(cái)務(wù)贊用

- D 、企業(yè)還應(yīng)當(dāng)根據(jù)中期財(cái)務(wù)報(bào)告準(zhǔn)則的規(guī)定,在其第2季度財(cái)務(wù)報(bào)告附注中披露涉及會(huì)計(jì)估計(jì)變更事項(xiàng)

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案【正確答案:B】

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】 甲公司2011年1 2月31日A專利權(quán)和B專利權(quán)賬面價(jià)值合計(jì)為()。

- A 、288.75萬(wàn)元

- B 、726萬(wàn)元

- C 、312.60萬(wàn)元

- D 、694.75萬(wàn)元

- 2 【單選題】豐華公司2011年專門借款利息費(fèi)用的資本化金額為()。

- A 、367.5萬(wàn)元

- B 、370萬(wàn)元

- C 、390萬(wàn)元

- D 、412.5萬(wàn)元

- 3 【單選題】甲公司于2011年11月15日,與乙公司簽訂一項(xiàng)設(shè)備維修合同。該合同規(guī)定,該設(shè)備維修總價(jià)款為60萬(wàn)元 ( 不含增值稅額 ),于維修任務(wù)完成并驗(yàn)收合格后一次結(jié)清。2011年12月31日 ,該設(shè)備維修任務(wù)完成并經(jīng)乙公司驗(yàn)收合格。甲公司實(shí)際發(fā)生的維修費(fèi)用為20萬(wàn)元 (均為修理人員工資)。12月31日,鑒于乙公司發(fā)生重大財(cái)務(wù)困難,甲公司預(yù)計(jì)很可能收到的維修款為 17.55 萬(wàn)元 (含增值稅額) 。則甲公司對(duì)該項(xiàng)勞務(wù)2011年應(yīng)確認(rèn)的收入為( )。

- A 、60萬(wàn)元

- B 、20萬(wàn)元

- C 、17.55萬(wàn)元

- D 、15萬(wàn)元

- 4 【綜合題(主觀)】ABC公司2011年12月31日存貨由1000個(gè)項(xiàng)目組成,存貨賬面價(jià)值為300萬(wàn)元,假定注冊(cè)會(huì)計(jì)師確定的實(shí)際執(zhí)行的重要性水平是10萬(wàn)元,評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)水平為“高”水平(假設(shè)保證系數(shù)為2.0),決定采用非統(tǒng)計(jì)抽樣法選取樣本進(jìn)行測(cè)試。 要求: (1)請(qǐng)用公式法估計(jì)樣本規(guī)模; (2)注冊(cè)會(huì)計(jì)師抽取存貨樣本的賬面價(jià)值是110萬(wàn)元,對(duì)抽取樣本測(cè)試發(fā)現(xiàn)少計(jì)提跌價(jià)準(zhǔn)備0.66萬(wàn)元。請(qǐng)采用比率法推斷存貨總體錯(cuò)報(bào),并分析存貨計(jì)價(jià)認(rèn)定是否存在重大錯(cuò)報(bào)。(假定被審計(jì)單位拒絕調(diào)整已發(fā)現(xiàn)的錯(cuò)報(bào))

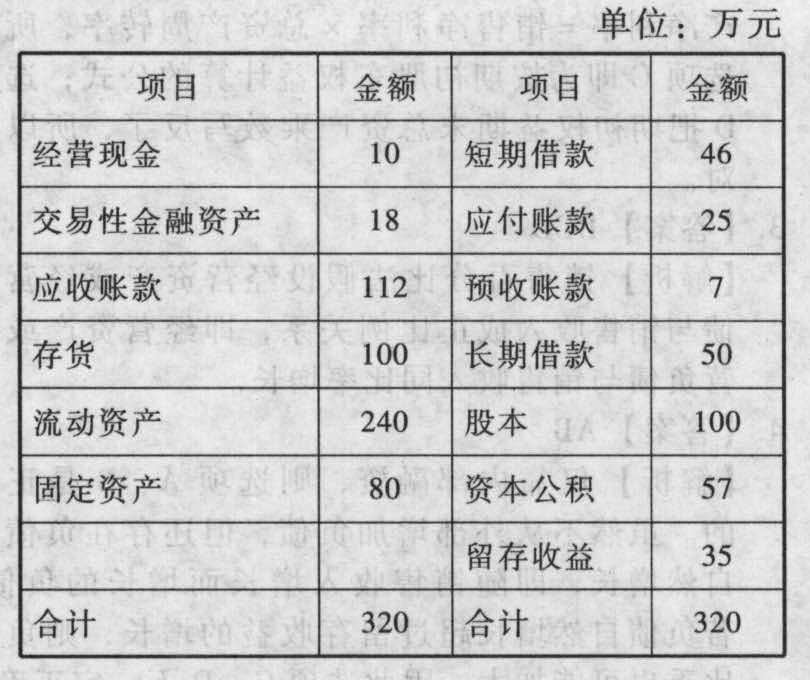

- 5 【計(jì)算分析題】ABC公司2011年12月31日有關(guān)資料如下:

根據(jù)歷史資料顯示,企業(yè)經(jīng)營(yíng)資產(chǎn)、經(jīng)營(yíng)負(fù)債占銷售收入的比不變。2011年度公司銷售收入為4000萬(wàn)元,所得稅稅率25%,實(shí)現(xiàn)凈利潤(rùn)為100萬(wàn)元,分配股利為60萬(wàn)元;公司期末股數(shù)為100萬(wàn)股,每股面值為1元。 要求: (1)采用銷售百分比法計(jì)算:①維持2011年銷售凈利率、股利支付率和金融資產(chǎn)條件下,不打算外部籌資,則2012年預(yù)期銷售增長(zhǎng)率為多少?②當(dāng)2012年銷售增長(zhǎng)率為30%,銷售凈利率和股利支付率與2011年相同,企業(yè)不保留金融資產(chǎn),求外部融資額? (2)若公司不發(fā)股票,且維持2011年經(jīng)營(yíng)效率和財(cái)務(wù)政策:①2012年預(yù)期銷售增長(zhǎng)率為多少?②2012年預(yù)期股利增長(zhǎng)率為多少? (3)假設(shè)2012年計(jì)劃銷售增長(zhǎng)率為30%,回答下列互不相關(guān)問(wèn)題:①若不發(fā)股票,且保持2011年財(cái)務(wù)政策和總資產(chǎn)周轉(zhuǎn)率,則銷售凈利率應(yīng)達(dá)到多少?②若想保持2011年經(jīng)營(yíng)效率、資本結(jié)構(gòu)和股利政策不變,需從外部籌集多少股權(quán)資金?③若不打算從外部籌集權(quán)益資金,并保持2011年經(jīng)營(yíng)效率和資產(chǎn)負(fù)債率不變,則股利支付率應(yīng)達(dá)到多少?④若不發(fā)股票,且保持2011年財(cái)務(wù)政策和銷售凈利率,則資產(chǎn)周轉(zhuǎn)率應(yīng)達(dá)到多少?⑤若不打算從外部籌集權(quán)益資金,并保持2011年經(jīng)營(yíng)效率和股利支付率不變,則資產(chǎn)負(fù)債率應(yīng)達(dá)到多少?(要求權(quán)益乘數(shù)保留4位小數(shù),計(jì)算結(jié)果保留2位小數(shù)。)

根據(jù)歷史資料顯示,企業(yè)經(jīng)營(yíng)資產(chǎn)、經(jīng)營(yíng)負(fù)債占銷售收入的比不變。2011年度公司銷售收入為4000萬(wàn)元,所得稅稅率25%,實(shí)現(xiàn)凈利潤(rùn)為100萬(wàn)元,分配股利為60萬(wàn)元;公司期末股數(shù)為100萬(wàn)股,每股面值為1元。 要求: (1)采用銷售百分比法計(jì)算:①維持2011年銷售凈利率、股利支付率和金融資產(chǎn)條件下,不打算外部籌資,則2012年預(yù)期銷售增長(zhǎng)率為多少?②當(dāng)2012年銷售增長(zhǎng)率為30%,銷售凈利率和股利支付率與2011年相同,企業(yè)不保留金融資產(chǎn),求外部融資額? (2)若公司不發(fā)股票,且維持2011年經(jīng)營(yíng)效率和財(cái)務(wù)政策:①2012年預(yù)期銷售增長(zhǎng)率為多少?②2012年預(yù)期股利增長(zhǎng)率為多少? (3)假設(shè)2012年計(jì)劃銷售增長(zhǎng)率為30%,回答下列互不相關(guān)問(wèn)題:①若不發(fā)股票,且保持2011年財(cái)務(wù)政策和總資產(chǎn)周轉(zhuǎn)率,則銷售凈利率應(yīng)達(dá)到多少?②若想保持2011年經(jīng)營(yíng)效率、資本結(jié)構(gòu)和股利政策不變,需從外部籌集多少股權(quán)資金?③若不打算從外部籌集權(quán)益資金,并保持2011年經(jīng)營(yíng)效率和資產(chǎn)負(fù)債率不變,則股利支付率應(yīng)達(dá)到多少?④若不發(fā)股票,且保持2011年財(cái)務(wù)政策和銷售凈利率,則資產(chǎn)周轉(zhuǎn)率應(yīng)達(dá)到多少?⑤若不打算從外部籌集權(quán)益資金,并保持2011年經(jīng)營(yíng)效率和股利支付率不變,則資產(chǎn)負(fù)債率應(yīng)達(dá)到多少?(要求權(quán)益乘數(shù)保留4位小數(shù),計(jì)算結(jié)果保留2位小數(shù)。)

- 6 【單選題】2011年10月2日,乙公司擬委托ABC會(huì)計(jì)師事務(wù)所審計(jì)其2011年財(cái)務(wù)報(bào)表,在ABC會(huì)計(jì)師事務(wù)所了解乙公司相關(guān)情況時(shí),10月5日又接到丙公司委托請(qǐng)求審計(jì)其2011年財(cái)務(wù)報(bào)表,ABC會(huì)計(jì)師事務(wù)所了解到乙公司和丙公司為競(jìng)爭(zhēng)對(duì)手,則( )。

- A 、ABC會(huì)計(jì)師事務(wù)所應(yīng)拒絕接受乙公司委托

- B 、ABC會(huì)計(jì)師事務(wù)所應(yīng)拒絕接受丙公司委托

- C 、ABC會(huì)計(jì)師事務(wù)所應(yīng)當(dāng)告知乙公司和丙公司這一情況,如果獲得乙公司和丙公司的同意,才能在此情況下執(zhí)行業(yè)務(wù)

- D 、不影響ABC會(huì)計(jì)師事務(wù)所對(duì)職業(yè)道德基本原則的遵循,可以直接承接

- 7 【簡(jiǎn)答題】ABC會(huì)計(jì)師事務(wù)所于2011年11月5日接受委托審計(jì)甲公司(非上市公司)2011年度財(cái)務(wù)報(bào)表,并委派A注冊(cè)會(huì)計(jì)師擔(dān)任項(xiàng)目合伙人。在審計(jì)過(guò)程中,鑒證小組遇到下列與職業(yè)道德有關(guān)的事項(xiàng): (1)在接受甲公司委托之前,ABC會(huì)計(jì)師事務(wù)所聲明,必須與前任注冊(cè)會(huì)計(jì)師取得溝通。 (2)甲公司系上市公司乙公司的子公司。2010年末,鑒證小組成員B的母親擁有乙公司1 000股普通股股票,該股票每股市場(chǎng)價(jià)值為10元。 (3)在審計(jì)開始前,應(yīng)甲公司的要求,ABC會(huì)計(jì)師事務(wù)所指派一名鑒證小組以外的員工根據(jù)甲公司編制的試算平衡表編制2011年度財(cái)務(wù)報(bào)表。 (4)在審計(jì)的過(guò)程中,A注冊(cè)會(huì)計(jì)師應(yīng)甲公司的要求協(xié)助制定公司財(cái)務(wù)戰(zhàn)略。 (5)在簽訂審計(jì)業(yè)務(wù)約定書時(shí),ABC會(huì)計(jì)師事務(wù)所根據(jù)有關(guān)部門的要求,與甲公司商定按照六折收取審計(jì)費(fèi)用,據(jù)此,審計(jì)項(xiàng)目組計(jì)劃相應(yīng)縮減審計(jì)范圍,并就此事與甲公司治理層達(dá)成了一致意見。 要求:針對(duì)上述事項(xiàng),分別指出是否對(duì)鑒證小組的獨(dú)立性產(chǎn)生不利影響,并簡(jiǎn)要說(shuō)明理由。

- 8 【單選題】2014年11月1日,甲公司將2011年1月1日購(gòu)入的乙公司于2010年1月1日發(fā)行的面值為500000元、期限為5年、票面年利率為5%、每年12月31日付息的債券的20%對(duì)外出售。實(shí)際收到價(jià)款105300元。由于該債券距離到期日只有兩個(gè)月,剩余的乙公司債券仍作為持有至到期投資核算,并一直持有至到期。出售前,乙公司債券賬面攤余成本為496800元,其中,成本500000元,利息調(diào)整(貸方余額)3200元。2014年12月31日,甲公司因持有剩余的持有至到期投資到期時(shí)應(yīng)確認(rèn)投資收益()元。

- A 、17440

- B 、18560

- C 、22440

- D 、22560

- 9 【單選題】ABC公司于2015年11月利用專門借款資金開工興建一項(xiàng)固定資產(chǎn)。2016年3月1日,固定資產(chǎn)建造工程由于資金周轉(zhuǎn)發(fā)生困難而停工。ABC公司預(yù)計(jì)在2個(gè)月內(nèi)即可獲得補(bǔ)充專門借款,解決資金周轉(zhuǎn)問(wèn)題,工程可以重新施工。后來(lái)的事實(shí)發(fā)展表明,公司直至2016年6月15日才獲得補(bǔ)充專門借款,工程才重新開工。下列中期會(huì)計(jì)處理方法中,不正確的是( )。

- A 、在編制第1季度財(cái)務(wù)報(bào)告時(shí),沒(méi)有中斷借款費(fèi)用的資本化,將3月份發(fā)生的借款費(fèi)用繼續(xù)資本化,計(jì)入在建工程成本

- B 、在第2季度內(nèi)將4月1日至6月15日之間所發(fā)生的與購(gòu)建固定資產(chǎn)有關(guān)的借款費(fèi)用繼續(xù)資本化,計(jì)入在建工程成本

- C 、在編制第2季度財(cái)務(wù)報(bào)告時(shí),4月1日至6月15日之間發(fā)生的借款費(fèi)用應(yīng)當(dāng)費(fèi)用化,計(jì)入第2季度的損益,而且上一季度已經(jīng)資本化了的3月份的借款費(fèi)用也應(yīng)當(dāng)費(fèi)用化,調(diào)減在建工程成本,調(diào)增財(cái)務(wù)費(fèi)用

- D 、企業(yè)還應(yīng)當(dāng)根據(jù)中期財(cái)務(wù)報(bào)告準(zhǔn)則的規(guī)定,在其第2季度財(cái)務(wù)報(bào)告附注中披露涉及會(huì)計(jì)估計(jì)變更的事項(xiàng)

- 10 【單選題】ABC公司于2015年11月利用專門借款資金開工興建一項(xiàng)固定資產(chǎn)。2016年3月1日,固定資產(chǎn)建造工程由于資金周轉(zhuǎn)發(fā)生困難而停工。ABC公司預(yù)計(jì)在2個(gè)月內(nèi)即可獲得補(bǔ)充專門借款,解決資金周轉(zhuǎn)問(wèn)題,工程可以重新施工。后來(lái)的事實(shí)發(fā)展表明,公司直至2016年6月15日才獲得補(bǔ)充專門借款,工程才重新開工。下列中期會(huì)計(jì)處理方法中,不正確的是( )。

- A 、在編制第1季度財(cái)務(wù)報(bào)告時(shí),沒(méi)有中斷借款費(fèi)用的資本化,將3月份發(fā)生的借款費(fèi)用繼續(xù)資本化,計(jì)入在建工程成本

- B 、在第2季度內(nèi)將4月1日至6月15日之間所發(fā)生的與購(gòu)建固定資產(chǎn)有關(guān)的借款費(fèi)用繼續(xù)資本化,計(jì)入在建工程成本

- C 、在編制第2季度財(cái)務(wù)報(bào)告時(shí),4月1日至6月15日之間發(fā)生的借款費(fèi)用應(yīng)當(dāng)費(fèi)用化,計(jì)入第2季度的損益,而且上一季度已經(jīng)資本化了的3月份的借款費(fèi)用也應(yīng)當(dāng)費(fèi)用化,調(diào)減在建工程成本,調(diào)增財(cái)務(wù)費(fèi)用

- D 、企業(yè)還應(yīng)當(dāng)根據(jù)中期財(cái)務(wù)報(bào)告準(zhǔn)則的規(guī)定,在其第2季度財(cái)務(wù)報(bào)告附注中披露涉及會(huì)計(jì)估計(jì)變更的事項(xiàng)

熱門試題換一換

- 下列關(guān)于應(yīng)納人大海公司2011年度合并財(cái)務(wù)報(bào)表合并范圍的公司,表述正確的有()。

- 某印刷廠為增值稅一般納稅人,主要經(jīng)營(yíng)圖書、報(bào)刊等的印刷業(yè)務(wù),2012年3月有關(guān)業(yè)務(wù)如下: (1)接受出版社和雜志社委托,由印刷廠自行購(gòu)買紙張,印刷采用國(guó)際標(biāo)準(zhǔn)書號(hào)編序的圖書和具有國(guó)內(nèi)統(tǒng)一刊號(hào)的雜志,取得不含稅收入2900000元。購(gòu)買紙張取得增值稅專用發(fā)票,注明增值稅340000元。 (2)接受報(bào)社委托,印刷有國(guó)內(nèi)統(tǒng)一刊號(hào)的報(bào)紙,紙張由報(bào)社提供,成本500000元,收取加工費(fèi)和代墊輔料款,開具增值稅專用發(fā)票,注明價(jià)款200000元。 (3)接受學(xué)校委托,印刷信紙、信封、會(huì)議記錄本和練習(xí)本。由印刷廠自行購(gòu)買紙張,取得增值稅專用發(fā)票,注明增值稅68000元;向?qū)W校收取印刷費(fèi)520000元(含稅收入)。 (4)銷售印刷過(guò)程中產(chǎn)生的紙張邊角廢料,取得含稅收入3000元。 (5)當(dāng)月購(gòu)買其他印刷用材料,取得增值稅專用發(fā)票,注明增值稅51000元,購(gòu)進(jìn)貨物以及銷售貨物發(fā)生運(yùn)費(fèi)20000元、裝卸費(fèi)5000元,取得運(yùn)輸發(fā)票。 (6)月末盤點(diǎn)時(shí)發(fā)現(xiàn)以前購(gòu)入的部分庫(kù)存紙張因保管不善導(dǎo)致霉?fàn)€不能使用,賬面成本5700元。 (7)購(gòu)進(jìn)印刷設(shè)備,取得增值稅專用發(fā)票,注明金額8000元、增值稅1360元,發(fā)生安裝調(diào)試費(fèi)600元。廠部購(gòu)進(jìn)接待用小汽車,取得增值稅專用發(fā)票,注明增值稅34000元。 假定本月取得的相關(guān)票據(jù)均符合稅法規(guī)定并在當(dāng)月認(rèn)證并抵扣。 根據(jù)上述資料,按序號(hào)回答下列問(wèn)題。 (1)計(jì)算該印刷廠2012年3月銷項(xiàng)稅額。 (2)計(jì)算該印刷廠2012年3月應(yīng)轉(zhuǎn)出的進(jìn)項(xiàng)稅額。 (3)計(jì)算2012年3月應(yīng)抵扣的進(jìn)項(xiàng)稅額合計(jì)。 (4)計(jì)算2012年3月應(yīng)納增值稅。

- 東方生物制品股份有限公司(以下簡(jiǎn)稱“東方公司”或“公司”)于2003年7月首次公開發(fā)行股票擬在上海證券交易所上市。2010年5月,公司召開股東大會(huì)討論了董事會(huì)提交的發(fā)行可轉(zhuǎn)換公司債券的方案,有關(guān)情況如下。(1)截止2009年12月31日,公司股份總額為26000萬(wàn)股(每股面值為人民幣1元,下同),資產(chǎn)總額為126000萬(wàn)元,負(fù)債總額為75600萬(wàn)元,凈資產(chǎn)為50400萬(wàn)元;公司2007年、2008年、2009年連續(xù)盈利,最近3個(gè)會(huì)計(jì)年度以扣除非經(jīng)常性損益前后的凈利潤(rùn)以低者作為計(jì)算依據(jù)的凈資產(chǎn)收益率分別為3.6%、5.8%,11.1%。(2)東方公司擬計(jì)劃發(fā)行的可轉(zhuǎn)換公司債券每張面值100元,期限為4年期;本次發(fā)行的可轉(zhuǎn)換公司債券的轉(zhuǎn)股期限擬為自發(fā)行結(jié)束之日起9個(gè)月后可轉(zhuǎn)為公司股票;轉(zhuǎn)股價(jià)格以募集說(shuō)明書公告日前20個(gè)交易日該公司股票交易均價(jià)和前一交易日的均價(jià)為基準(zhǔn),下浮一定幅度作為轉(zhuǎn)股價(jià)格;該轉(zhuǎn)股價(jià)格確定之后,在轉(zhuǎn)股期內(nèi),無(wú)論公司股份是否發(fā)生變動(dòng),都不再作任何調(diào)整。(3)為保護(hù)債券持有人權(quán)利,由北方鋼鐵股份有限公司(為上市公司)以連帶責(zé)任保證方式為東方公司提供全額擔(dān)保,北方鋼鐵股份有限公司最近一期經(jīng)審計(jì)的凈資產(chǎn)額不低于其對(duì)外擔(dān)保的金額。(4)東方公司擬采用包銷的方式,由三家證券公司作為主承銷商和副主承銷商、若干家證券公司作為分承銷商組成承銷團(tuán),承銷東方公司擬發(fā)行的可轉(zhuǎn)換公司債券。為了盡快完成可轉(zhuǎn)換公司債券的承銷工作,承銷商可以采用預(yù)先購(gòu)入并留存所包銷可轉(zhuǎn)換公司債券的15%,再向認(rèn)購(gòu)人出售85%的辦法完成本次可轉(zhuǎn)換公司債券的承銷工作。要求:根據(jù)上述提示的資料,回答下列問(wèn)題。(1)東方公司的凈資產(chǎn)收益率是否符合有關(guān)發(fā)行可轉(zhuǎn)換公司債券的條件?并說(shuō)明理由。(2)東方公司董事會(huì)擬訂的可轉(zhuǎn)換公司債券的期限和轉(zhuǎn)為股票的期限是否符合有關(guān)規(guī)定?并分別說(shuō)明理由。(3)東方公司董事會(huì)擬訂的可轉(zhuǎn)換公司債券的轉(zhuǎn)股價(jià)格和對(duì)轉(zhuǎn)股價(jià)格不作任何調(diào)整的說(shuō)明是否符合有關(guān)規(guī)定?并分別說(shuō)明理由。(4)北方鋼鐵股份有限公司為東方公司發(fā)行可轉(zhuǎn)換公司債券提供的擔(dān)保是否符合有關(guān)規(guī)定?并說(shuō)明理由。(5)該公司可轉(zhuǎn)換公司債券承銷團(tuán)的包銷的方法有無(wú)不當(dāng)之處?并說(shuō)明理由。

- 下列各項(xiàng)中,能夠用來(lái)預(yù)測(cè)策略和財(cái)務(wù)失敗的財(cái)務(wù)技術(shù)的是( )。

- 張某是甲企業(yè)的銷售人員,隨身攜帶蓋有甲企業(yè)公章的空白合同書,便于隨時(shí)對(duì)外簽約,后來(lái)張某因?yàn)槭杖』乜郾患灼髽I(yè)開除,但空白合同書未被收回。張某以此合同書與不知情的李某簽訂了一份商品買賣合同,該買賣合同的效力是( )。

- 簡(jiǎn)要分析YH超市對(duì)生鮮食品采用的基本競(jìng)爭(zhēng)戰(zhàn)略類型,并簡(jiǎn)要分析其在資源與能力方面的適用條件。

- 下列有關(guān)期后事項(xiàng)審計(jì)的說(shuō)法中,錯(cuò)誤的是( )。

- 國(guó)內(nèi)電子消費(fèi)產(chǎn)品制造商天奇公司發(fā)現(xiàn)其開發(fā)的新產(chǎn)品被其供應(yīng)商大洋公司冒名仿造并銷售,逐向?qū)Ψ教岢隹棺h開準(zhǔn)備價(jià)落法律,大洋公司隨后表示立即停止侵權(quán)行為并向天奇公司賠付2億元人民幣。天奇公司處理與大洋公司的利益矛盾所采取的行為模式是( )。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

gdwWV