- 單選題

題干:甲注冊會計師負(fù)責(zé)對A銀行(被審計單位)2011年度財務(wù)報表進(jìn)行審計。在承接業(yè)務(wù)時,甲注冊會計師遇到下列事項(xiàng),請按照職業(yè)道德守則的相關(guān)規(guī)定,代為作出正確的專業(yè)判斷。

題目:會計師事務(wù)所和注冊會計師應(yīng)當(dāng)考慮外在壓力對獨(dú)立性的不利影響,下列事項(xiàng)中不屬于外在壓力導(dǎo)致對獨(dú)立性產(chǎn)生不利影響的是()。 - A 、會計師事務(wù)所受到A銀行解除業(yè)務(wù)關(guān)系的威脅

- B 、受到A銀行或銀行內(nèi)個人不恰當(dāng)?shù)母深A(yù)

- C 、由于A銀行的員工對所涉事項(xiàng)更具專長,會計師事務(wù)所面臨同意客戶員工判斷的壓力

- D 、會計師事務(wù)所的高級員工長期與A銀行發(fā)生關(guān)聯(lián)

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案【正確答案:D】

選項(xiàng)D屬于密切關(guān)系導(dǎo)致對獨(dú)立性產(chǎn)生的不利影響。

您可能感興趣的試題

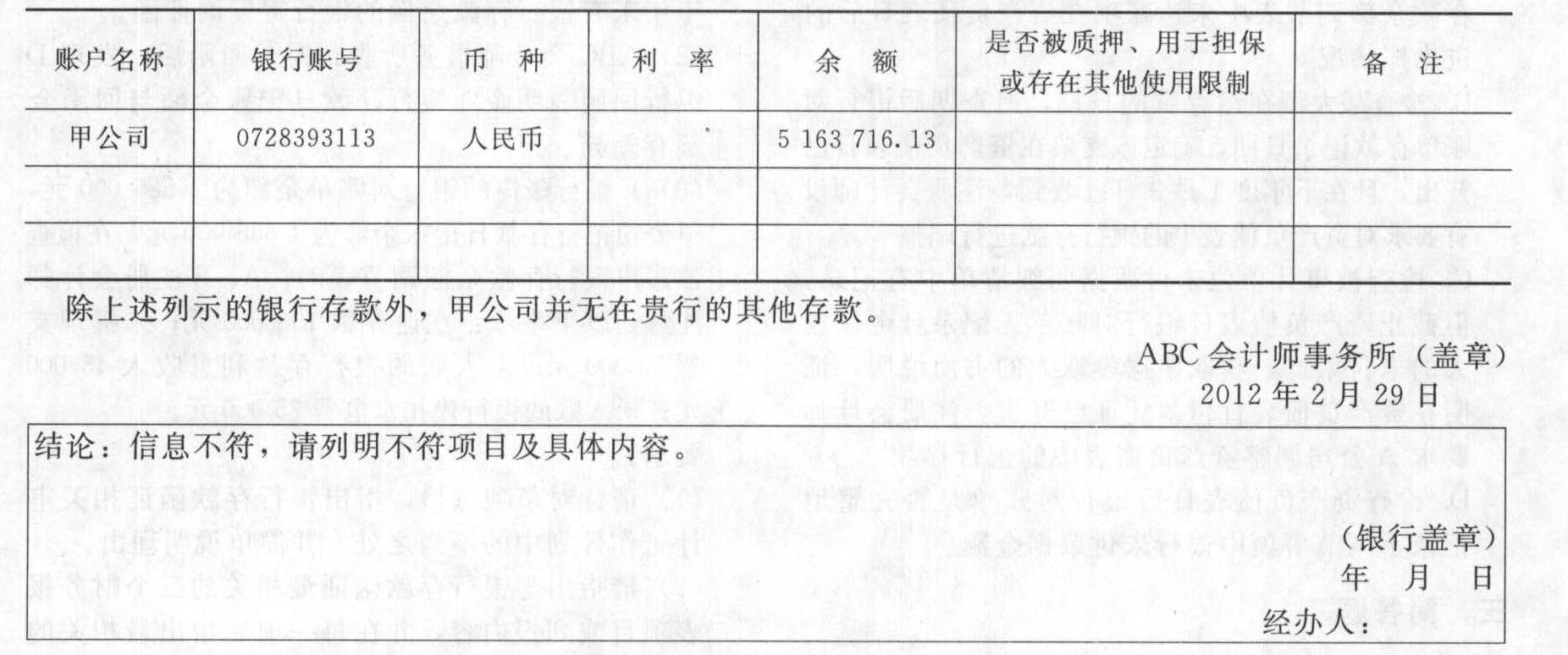

您可能感興趣的試題- 1 【綜合題(主觀)】ABC會計師事務(wù)所的注冊會計師正在對甲公司2011年度的財務(wù)報表進(jìn)行審計,注冊會計師通過查閱上年度審計工作底稿和其他程序,了解到甲公司開立有基本存款賬戶A、一般存款賬戶B和C。2011年12月31日A賬戶銀行存款余額為5 163 716.13元,B賬戶余額116 850.12元,C賬戶的余額為0。注冊會計師決定對A賬戶采用積極式詢證函的方式,對B賬戶采用消極式詢證函的方式,對C賬戶主要采用檢查相關(guān)記錄和原始憑證驗(yàn)證其余額。在對A賬戶函證時,注冊會計師將詢證函交由甲公司出納員填寫銀行賬號、存款余額及聯(lián)系方式等事項(xiàng)后,由注冊會計師審核后交出納送交A銀行。具體函證內(nèi)容如下:銀行詢證函A銀行:本事務(wù)所接受委托對甲公司的財務(wù)報表進(jìn)行審計,按照中國注冊會計師審計準(zhǔn)則的要求,應(yīng)當(dāng)詢證甲公司與貴行相關(guān)的信息。下列信息出自甲公司記錄,如有不符,請在“信息不符”處列明不符金額。有關(guān)詢證費(fèi)用可直接從本賬戶中收取。回函請寄至甲公司財務(wù)部(通信地址:略)。截至2011年12月31日止,甲公司與貴行銀行存款信息列示如下:

2012年3月5日出納將A銀行的回函交給注冊會計師,銀行確認(rèn)的2011年12月31日甲公司存款余額為4 263 716.13元。注冊會計師檢查了甲公司編制的銀行存款余額調(diào)節(jié)表,調(diào)節(jié)表顯示A賬戶銀行對賬單余額為4 263 716.13元,銀行存款日記賬余額為5 163 716.13元。注冊會計師復(fù)核了調(diào)節(jié)表中加計數(shù)的準(zhǔn)確性,通過調(diào)節(jié),銀行存款日記賬余額與銀行對賬單余額是一致的,調(diào)節(jié)表顯示調(diào)節(jié)后銀行存款余額為4 153 716.13元,注冊會計師得出了銀行存款日記賬余額為5 163 716.13元的記錄是準(zhǔn)確的結(jié)論。注冊會計師審計確認(rèn),2011年12月31日庫存現(xiàn)金的余額為150 000元。如果注冊會計師認(rèn)為銀行存款余額調(diào)節(jié)表的所有未達(dá)賬項(xiàng)均重要,且B和C賬戶未發(fā)現(xiàn)重大錯報,注冊會計師最終確定資產(chǎn)負(fù)債表中貨幣資金項(xiàng)目的余額為5 430 566.25元。 要求: (1)請指出詢證函的不當(dāng)之處,請改正。 (2)請指出注冊會計師在確定函證對象、詢證函的發(fā)送、回收以及在確定銀行存款余額的審計程序中有何不當(dāng)之處。

2012年3月5日出納將A銀行的回函交給注冊會計師,銀行確認(rèn)的2011年12月31日甲公司存款余額為4 263 716.13元。注冊會計師檢查了甲公司編制的銀行存款余額調(diào)節(jié)表,調(diào)節(jié)表顯示A賬戶銀行對賬單余額為4 263 716.13元,銀行存款日記賬余額為5 163 716.13元。注冊會計師復(fù)核了調(diào)節(jié)表中加計數(shù)的準(zhǔn)確性,通過調(diào)節(jié),銀行存款日記賬余額與銀行對賬單余額是一致的,調(diào)節(jié)表顯示調(diào)節(jié)后銀行存款余額為4 153 716.13元,注冊會計師得出了銀行存款日記賬余額為5 163 716.13元的記錄是準(zhǔn)確的結(jié)論。注冊會計師審計確認(rèn),2011年12月31日庫存現(xiàn)金的余額為150 000元。如果注冊會計師認(rèn)為銀行存款余額調(diào)節(jié)表的所有未達(dá)賬項(xiàng)均重要,且B和C賬戶未發(fā)現(xiàn)重大錯報,注冊會計師最終確定資產(chǎn)負(fù)債表中貨幣資金項(xiàng)目的余額為5 430 566.25元。 要求: (1)請指出詢證函的不當(dāng)之處,請改正。 (2)請指出注冊會計師在確定函證對象、詢證函的發(fā)送、回收以及在確定銀行存款余額的審計程序中有何不當(dāng)之處。

- 2 【單選題】乙注冊會計師為ABC會計師事務(wù)所的主任會計師,假設(shè)存在下列四種情況,其中可以承接業(yè)務(wù)的是()。

- A 、乙注冊會計師的妻子持有審計客戶價值10 000元的債券

- B 、前主任會計師離職12個月后加入審計客戶

- C 、乙注冊會計師兼任審計客戶的高級副總裁

- D 、乙注冊會計師作為合伙人審計了某上市公司最近6年的財務(wù)報告

- 3 【單選題】ABC會計師事務(wù)所應(yīng)當(dāng)在()年以前將A注冊會計師替換出項(xiàng)目組。

- A 、2011

- B 、2010

- C 、2012

- D 、2008

- 4 【多選題】注冊會計師應(yīng)當(dāng)考慮會計估計的性質(zhì),并根據(jù)具體情況選擇實(shí)施()程序,以應(yīng)對評估的重大錯報風(fēng)險。

- A 、確定截至審計報告日發(fā)生的事項(xiàng)是否提供有關(guān)會計估計的審計證據(jù)

- B 、測試管理層如何作出會計估計以及會計估計所依據(jù)的數(shù)據(jù)

- C 、測試與管理層如何作出會計估計相關(guān)的控制的運(yùn)行有效性并實(shí)施恰當(dāng)?shù)膶?shí)質(zhì)性程序

- D 、作出管理層的點(diǎn)估計或區(qū)間估計,以評價管理層的點(diǎn)估計

- 5 【多選題】ABC會計師事務(wù)所和注冊會計師應(yīng)當(dāng)考慮密切關(guān)系對獨(dú)立性的不利影響,可能損害獨(dú)立性的情形主要包括()。

- A 、審計客戶的某技術(shù)人員是會計師事務(wù)所的前高級管理人員

- B 、與審計小組成員關(guān)系密切的家庭成員是審計客戶的董事、經(jīng)理、其他關(guān)鍵管理人員或能夠?qū)徲嫎I(yè)務(wù)產(chǎn)生直接重大影響的員工

- C 、會計師事務(wù)所的高級管理人員或簽字注冊會計師與審計客戶長期交往

- D 、接受審計客戶或其董事、經(jīng)理、其他關(guān)鍵管理人員或能夠?qū)徲嫎I(yè)務(wù)產(chǎn)生直接重大影響的員工的貴重禮品或超出社會禮儀的款待

- 6 【綜合題(主觀)】B會計師事務(wù)所的注冊會計師通常應(yīng)當(dāng)采用什么方式了解期初余額的情況?了解的重點(diǎn)內(nèi)容有哪些?

- 7 【單選題】注冊會計師接受審計業(yè)務(wù)前,應(yīng)當(dāng)考慮的客戶關(guān)系事項(xiàng)不包括()。

- A 、考慮審計客戶的管理層、治理層是否誠信

- B 、考慮審計客戶是否涉足非法活動

- C 、考慮審計客戶財務(wù)報告是否存在有問題的信息

- D 、重要交易、賬戶余額和披露的重大錯報風(fēng)險領(lǐng)域

- 8 【簡答題】B會計師事務(wù)所的注冊會計師通常應(yīng)當(dāng)采用什么方式了解期初余額的情況?了解的重點(diǎn)內(nèi)容有哪些?

- 9 【簡答題】B會計師事務(wù)所的注冊會計師對期初余額通常應(yīng)當(dāng)實(shí)施哪些主要審計程序?

- 10 【單選題】注冊會計師在評價其所在會計師事務(wù)所以往提供專業(yè)服務(wù)的結(jié)果時,發(fā)現(xiàn)了重大錯誤,這種情形將對獨(dú)立性產(chǎn)生不利影響,涉及的主要因素是( )。

- A 、自我評價

- B 、過度推介

- C 、自身利益

- D 、外在壓力

熱門試題換一換

- 戰(zhàn)略控制根據(jù)企業(yè)的使命和目標(biāo),識別各個階段業(yè)績的“里程碑”,以下屬于“里程碑”特點(diǎn)的有( )。

- 下列各項(xiàng)中,符合資源稅納稅義務(wù)發(fā)生時間規(guī)定的有( )。

- 采用“免、抵、退”法計算企業(yè)2002年12月份應(yīng)納(或應(yīng)退)的增值稅。

- 下列有關(guān)審計證據(jù)的說法中,錯誤的是( )。

- 計算銷售股票凈盈利和取得的股票紅利共應(yīng)繳納的個人所得稅。

- 下列關(guān)于新興產(chǎn)業(yè)在內(nèi)部結(jié)構(gòu)上的共同特征的說法中,正確的有( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

eGyKo