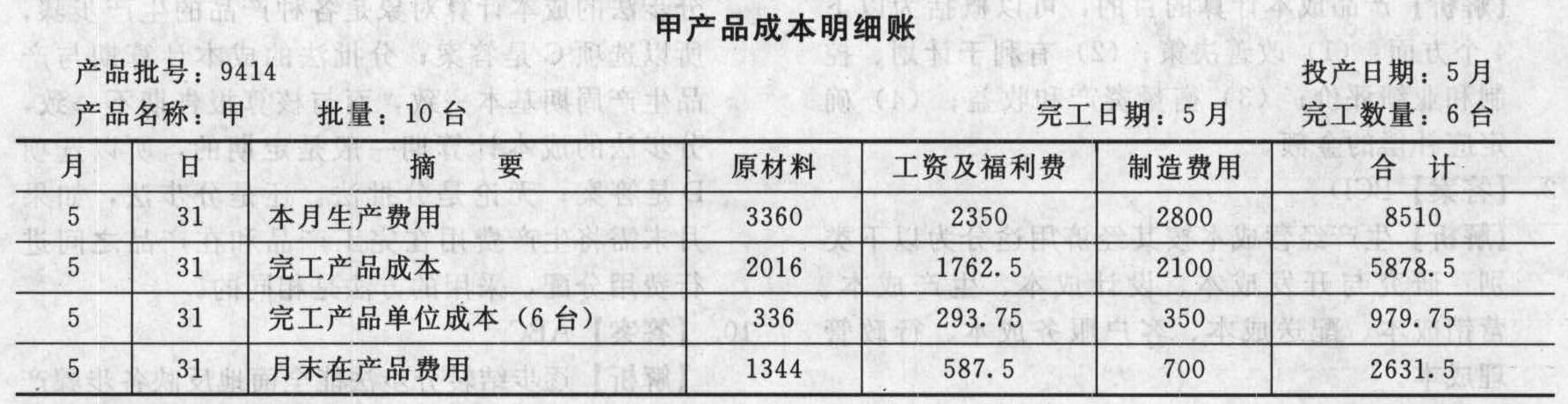

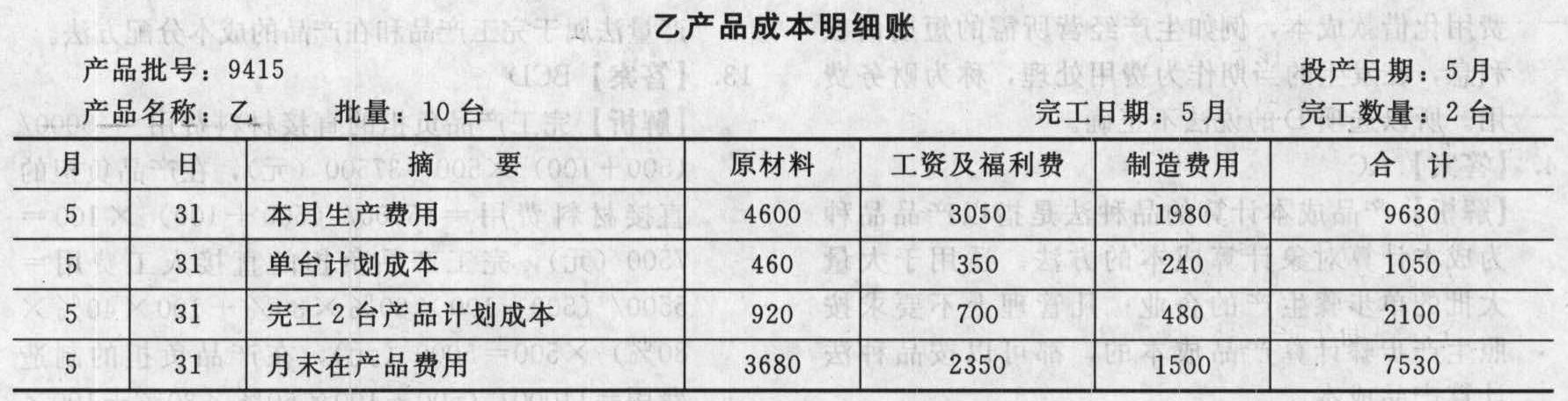

- 綜合題(主觀)某企業(yè)生產(chǎn)甲、乙兩種產(chǎn)品,生產(chǎn)組織屬于小批生產(chǎn),采用分批法計(jì)算成本。(1)本月(5月)份生產(chǎn)的產(chǎn)品批號(hào)有:9414批號(hào):甲產(chǎn)品10臺(tái),本月投產(chǎn),本月完工6臺(tái)。9415批號(hào):乙產(chǎn)品10臺(tái),本月投產(chǎn),本月完工2臺(tái)。(2)本月份各批號(hào)生產(chǎn)費(fèi)用資料:9414批號(hào):原材料3360元,工資及福利費(fèi)2350元,制造費(fèi)用2800元。9415批號(hào):原材料4600元,工資及福利費(fèi)3050元,制造費(fèi)用1980元。9414批號(hào)甲產(chǎn)品完工數(shù)量較大,原材料在生產(chǎn)開始時(shí)一次投入,其他費(fèi)用在完工產(chǎn)品與在產(chǎn)品之間采用約當(dāng)產(chǎn)量法分配,在產(chǎn)品完工程度為50%。9415批號(hào)乙產(chǎn)品完工數(shù)量少,完工產(chǎn)品按計(jì)劃成本結(jié)轉(zhuǎn)。每臺(tái)產(chǎn)品計(jì)劃成本:原材料460元,工資及福利費(fèi)350元,制造費(fèi)用240元。要求:根據(jù)上列資料,采用分批法,登記產(chǎn)品成本明細(xì)賬,計(jì)算各種產(chǎn)品的完工產(chǎn)品成本和月末在產(chǎn)品成本。

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案(1) 計(jì)算過程如下:完工產(chǎn)品原材料費(fèi)用=3360÷(6+4)×6=2016(元)月末在產(chǎn)品原材料費(fèi)用=336×4=1344(元)在產(chǎn)品約當(dāng)產(chǎn)量=4×50%=2(臺(tái))完工產(chǎn)品工資及福利費(fèi)=2350÷(6+2)×6=1762.5(元)月末在產(chǎn)品工資及福利費(fèi)=2350-1762.5=587.5(元)完工產(chǎn)品制造費(fèi)用=2800÷(6+2)×6=2100(元)月末在產(chǎn)品制造費(fèi)用=2800-2100=700(元)

計(jì)算過程如下:完工產(chǎn)品原材料費(fèi)用=3360÷(6+4)×6=2016(元)月末在產(chǎn)品原材料費(fèi)用=336×4=1344(元)在產(chǎn)品約當(dāng)產(chǎn)量=4×50%=2(臺(tái))完工產(chǎn)品工資及福利費(fèi)=2350÷(6+2)×6=1762.5(元)月末在產(chǎn)品工資及福利費(fèi)=2350-1762.5=587.5(元)完工產(chǎn)品制造費(fèi)用=2800÷(6+2)×6=2100(元)月末在產(chǎn)品制造費(fèi)用=2800-2100=700(元)

(2)

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】某企業(yè)生產(chǎn)A、B兩種產(chǎn)品,運(yùn)用品種法計(jì)算產(chǎn)品成本。直接材料、直接人工、制造費(fèi)用均為A、B產(chǎn)品共同耗用,直接材料分產(chǎn)品領(lǐng)用。直接材料在生產(chǎn)開工時(shí)一次投入。有關(guān)資料如下:(1)A產(chǎn)品期初在產(chǎn)品成本為3735元,其中,直接材料1740元,直接人工840元,制造費(fèi)用1155元。(2)本期費(fèi)用資料:本期發(fā)出材料13200元,其中,產(chǎn)品生產(chǎn)領(lǐng)用9000元,企業(yè)行政管理部門領(lǐng)用4200元。本期應(yīng)付工資9850元,其中,生產(chǎn)人員工資5460元,行政管理部門人員工資2630元,生產(chǎn)部門管理人員工資1760元。本期生產(chǎn)部門使用的固定資產(chǎn)應(yīng)提折舊費(fèi)800元,企業(yè)行政管理部門使用的固定資產(chǎn)折舊費(fèi)500元。生產(chǎn)管理部門用現(xiàn)金支付的其他支出940元。(3)消耗記錄:A產(chǎn)品消耗工時(shí)770小時(shí),B產(chǎn)品消耗工時(shí)630小時(shí)。A產(chǎn)品消耗材料2600公斤,B產(chǎn)品消耗材料1000公斤。(4)產(chǎn)量資料:A產(chǎn)品生產(chǎn)由三個(gè)工序完成,本期產(chǎn)成品600件,期末在產(chǎn)品200件。期末在產(chǎn)品在第一、第二、第三工序的數(shù)量分別為60件、40件和100件。三個(gè)工序的單位產(chǎn)品定額工時(shí)分別為3小時(shí)、2小時(shí)和5小時(shí)。要求:(1)按消耗量比例在A、B產(chǎn)品之間分配費(fèi)用。(2)按約當(dāng)產(chǎn)量比例法計(jì)算A產(chǎn)品完工成本、期末在產(chǎn)品成本。(3)假設(shè)B產(chǎn)品完工產(chǎn)品成本為11000元,編制該企業(yè)完工產(chǎn)品入庫的會(huì)計(jì)分錄。

- 2 【綜合題(主觀)】某企業(yè)生產(chǎn)和銷售甲、乙兩種產(chǎn)品,產(chǎn)品的單位售價(jià)分別為2元和10元,邊際貢獻(xiàn)率分別是20%和10%,全年固定成本為45000元。要求:(1)假設(shè)全年甲、乙兩種產(chǎn)品預(yù)計(jì)分別銷售50000件和30000件,試計(jì)算下列指標(biāo):①用金額表示的盈虧臨界點(diǎn)銷售。②用實(shí)物單位表示的甲、乙兩種產(chǎn)品的盈虧臨界點(diǎn)銷售量。③用金額表示的安全邊際。④預(yù)計(jì)利潤。(2)如果增加廣告費(fèi)5000元可使甲產(chǎn)品產(chǎn)品銷售量增至60000件,而乙產(chǎn)品的銷量會(huì)減少到20000件。試計(jì)算此時(shí)的盈虧臨界點(diǎn)銷售額,并說明采取這一廣告措施是否合算。

- 3 【單選題】某企業(yè)生產(chǎn)甲、乙兩種產(chǎn)品。該企業(yè)的單位電價(jià)為每度0.75元。各產(chǎn)品的電費(fèi)按生產(chǎn)工時(shí)比例分配。甲、乙兩種產(chǎn)品本月用電合計(jì)20000度;生產(chǎn)工時(shí)共計(jì)1500小時(shí),其中甲產(chǎn)品的生產(chǎn)工時(shí)為900小時(shí)。據(jù)此計(jì)算的乙產(chǎn)品本月負(fù)擔(dān)的電費(fèi)是( )元。

- A 、9000

- B 、6000

- C 、1500

- D 、900

- 4 【綜合題(主觀)】某企業(yè)生產(chǎn)甲、乙兩種產(chǎn)品,運(yùn)用品種法計(jì)算產(chǎn)品成本。直接材料、直接人工、制造費(fèi)用均為甲、乙產(chǎn)品共同耗用,直接材料分產(chǎn)品領(lǐng)用。直接材料在生產(chǎn)開工時(shí)一次投入。有關(guān)資料如下:(1)甲產(chǎn)品期初在產(chǎn)品成本為3350元,其中,直接材料1600元,直接人工700元,制造費(fèi)用1050元。(2)本期費(fèi)用資料:本期發(fā)出材料12000元,其中,產(chǎn)品生產(chǎn)領(lǐng)用8400元,企業(yè)行政管理部門領(lǐng)用3000元,生產(chǎn)部門設(shè)備維修領(lǐng)用600元。本期應(yīng)付職工薪酬8960元,其中,生產(chǎn)人員職工薪酬4960元,行政管理部門人員職工薪酬2400元,生產(chǎn)部門管理人員職工薪酬1600元。本期生產(chǎn)部門使用的固定資產(chǎn)應(yīng)提折舊費(fèi)500元,企業(yè)行政管理部門使用的固定資產(chǎn)折舊費(fèi)300元。生產(chǎn)管理部門用現(xiàn)金支付的其他支出400元。(3)消耗記錄:甲產(chǎn)品消耗工時(shí)700小時(shí),乙產(chǎn)品消耗工時(shí)540小時(shí)。甲產(chǎn)品消耗材料2400公斤,乙產(chǎn)品消耗材料1800公斤。(4)產(chǎn)量資料:甲產(chǎn)品生產(chǎn)由三道工序完成,本期產(chǎn)成品600件,期末在產(chǎn)品200件。期末在產(chǎn)品在第一、第二、第三工序的數(shù)量分別為60件、40件和100件,平均完工程度均為50%。三道工序的單位產(chǎn)品定額工時(shí)分別為3小時(shí)、2小時(shí)和5小時(shí)。要求:(1)按消耗量比例在甲、乙產(chǎn)品之間分配費(fèi)用。(2)按約當(dāng)產(chǎn)量比例法計(jì)算甲產(chǎn)品完工成本。

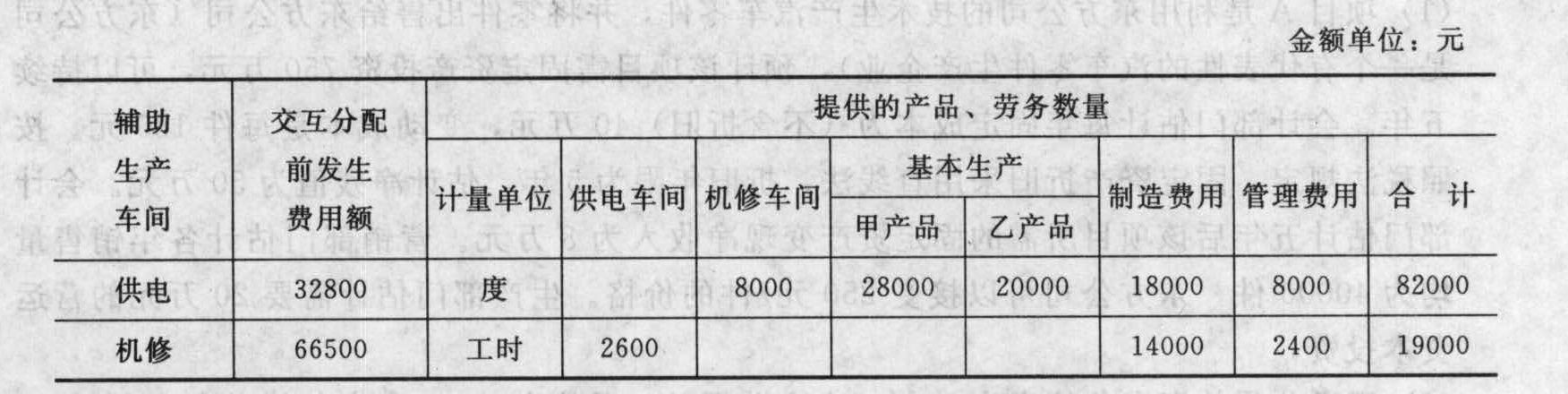

- 5 【簡答題】某企業(yè)生產(chǎn)甲、乙兩種產(chǎn)品,運(yùn)用品種法計(jì)算產(chǎn)品成本。直接材料、直接人工、制造費(fèi)用均為甲、乙產(chǎn)品共同耗用,直接材料分產(chǎn)品領(lǐng)用。直接材料在生產(chǎn)開工時(shí)一次投入。有關(guān)資料如下: (1)甲產(chǎn)品期初在產(chǎn)品成本為3735元,其中,直接材料1740元,直接人工及輔助車間轉(zhuǎn)入的生產(chǎn)成本840元,制造費(fèi)用1155元。(2)本期費(fèi)用資料:本期發(fā)出材料13200元,其中,產(chǎn)品生產(chǎn)領(lǐng)用9000元,企業(yè)行政管理部門領(lǐng)用4200元。本期應(yīng)付工資9850元,其中,生產(chǎn)人員工資5460元,行政管理部門人員工資2630元,生產(chǎn)部門管理人員工資1760元。本期生產(chǎn)部門使用的固定資產(chǎn)應(yīng)提折舊費(fèi)13150元,企業(yè)行政管理部門使用的固定資產(chǎn)折舊費(fèi)5000元。生產(chǎn)管理部門用現(xiàn)金支付的其他支出944.6元。(3)消耗記錄:甲產(chǎn)品消耗工時(shí)770小時(shí),乙產(chǎn)品消耗工時(shí)630小時(shí)。甲產(chǎn)品消耗材料2600公斤,乙產(chǎn)品消耗材料1000公斤。(4)產(chǎn)量資料:甲產(chǎn)品生產(chǎn)由三個(gè)工序完成,本期產(chǎn)成品600件,期末在產(chǎn)品200件。期末在產(chǎn)品在第一、第二、第三工序的數(shù)量分別為60件、40件和100件。三個(gè)工序的單位產(chǎn)品定額工時(shí)分別為3小時(shí)、2小時(shí)和5小時(shí)。(5)該企業(yè)設(shè)有供電、機(jī)修兩個(gè)輔助生產(chǎn)車間,本期歸集的費(fèi)用和提供的勞務(wù)數(shù)量等資料見下表:

要求: (1)采用交互分配法分配輔助生產(chǎn)車間的成本費(fèi)用,并寫出相應(yīng)的會(huì)計(jì)分錄; (2)按消耗量比例在甲、乙產(chǎn)品之間分配資料(2)的費(fèi)用以及第(1)問產(chǎn)生的制造費(fèi)用; (3)按約當(dāng)產(chǎn)量比例法計(jì)算甲產(chǎn)品完工成本、單位成本、期末在產(chǎn)品成本; (4)假設(shè)乙產(chǎn)品完工產(chǎn)品成本為11000元,編制該企業(yè)完工產(chǎn)品入庫的會(huì)計(jì)分錄。

要求: (1)采用交互分配法分配輔助生產(chǎn)車間的成本費(fèi)用,并寫出相應(yīng)的會(huì)計(jì)分錄; (2)按消耗量比例在甲、乙產(chǎn)品之間分配資料(2)的費(fèi)用以及第(1)問產(chǎn)生的制造費(fèi)用; (3)按約當(dāng)產(chǎn)量比例法計(jì)算甲產(chǎn)品完工成本、單位成本、期末在產(chǎn)品成本; (4)假設(shè)乙產(chǎn)品完工產(chǎn)品成本為11000元,編制該企業(yè)完工產(chǎn)品入庫的會(huì)計(jì)分錄。

- 6 【單選題】某企業(yè)只生產(chǎn)一種產(chǎn)品,生產(chǎn)分兩個(gè)步驟在兩個(gè)車間進(jìn)行,第一車間為第二車間提供半成品,第二車間將半成品加工成產(chǎn)成品。月初兩個(gè)車間均沒有在產(chǎn)品。本月第一車間投產(chǎn)100件,有80件完工并轉(zhuǎn)入第二車間,月末第一車間尚未加工完成的在產(chǎn)品相對(duì)于本步驟的完工程度為60%;第二車間完工50件,月末第二車間尚未加工完成的在產(chǎn)品相對(duì)于本步驟的完工程度為50%。該企業(yè)按照平行結(jié)轉(zhuǎn)分步法計(jì)算產(chǎn)品成本,各生產(chǎn)車間按約當(dāng)產(chǎn)量法在完工產(chǎn)品和在產(chǎn)品之間分配生產(chǎn)費(fèi)用。月末第一車間的在產(chǎn)品約當(dāng)產(chǎn)量為()件。

- A 、12

- B 、27

- C 、42

- D 、50

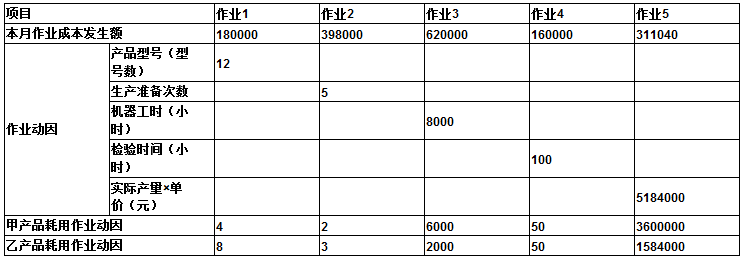

- 7 【計(jì)算分析題】 某企業(yè)生產(chǎn)甲乙兩種產(chǎn)品,2009年1月起采用品種法結(jié)合作業(yè)成本法計(jì)算產(chǎn)品成本,完工產(chǎn)品與在產(chǎn)品的成本分配采用約當(dāng)產(chǎn)量法,按實(shí)際作業(yè)成本分配率分配作業(yè)成本。有關(guān)資料如下: 資料一:該企業(yè)對(duì)兩種產(chǎn)品在生產(chǎn)過程中所執(zhí)行的各項(xiàng)作業(yè)逐一進(jìn)行分析和認(rèn)定,列出了作業(yè)清單,并通過對(duì)作業(yè)清單中各項(xiàng)作業(yè)的分析,確定如下作業(yè)類型: (1)模板制作作業(yè)—作業(yè)1,作業(yè)動(dòng)因?yàn)楫a(chǎn)品型號(hào)數(shù)。 (2)生產(chǎn)準(zhǔn)備作業(yè)—作業(yè)2,作業(yè)動(dòng)因?yàn)楫a(chǎn)品投產(chǎn)后的批次數(shù)。 (3)機(jī)加工作業(yè)—作業(yè)3,作業(yè)動(dòng)因?yàn)闄C(jī)器工時(shí)。 (4)檢驗(yàn)作業(yè)—作業(yè)4,作業(yè)動(dòng)因?yàn)闄z驗(yàn)時(shí)間。 (5)管理作業(yè)—作業(yè)5,管理作業(yè)采用分?jǐn)偡椒ǎ凑粘惺苣芰υ瓌t,以各種產(chǎn)品的預(yù)計(jì)產(chǎn)量乘以預(yù)計(jì)單價(jià)作為分配基礎(chǔ),分配各種作業(yè)成本。 直接材料成本采用直接追溯方式計(jì)入產(chǎn)品成本。人工成本屬于間接成本,全部分配到有關(guān)作業(yè)成本之中。 資料二:2009年1月份各作業(yè)成本庫的有關(guān)資料如下表所示:

資料三:本月甲產(chǎn)品產(chǎn)量1200件,單價(jià)3000元,發(fā)生直接材料成本1046000元,直接材料開始一次性投入,期初在產(chǎn)品0件,期末在產(chǎn)品200件,完工程度是50%。 資料四:本月乙產(chǎn)品產(chǎn)量720件,單價(jià)2200元,發(fā)生直接材料成本510000元,原材料陸續(xù)投入,期初在產(chǎn)品0件,期末在產(chǎn)品100件,完工程度80%。 要求: 1 、分配作業(yè)成本; 2 、計(jì)算填列甲產(chǎn)品成本計(jì)算單;

資料三:本月甲產(chǎn)品產(chǎn)量1200件,單價(jià)3000元,發(fā)生直接材料成本1046000元,直接材料開始一次性投入,期初在產(chǎn)品0件,期末在產(chǎn)品200件,完工程度是50%。 資料四:本月乙產(chǎn)品產(chǎn)量720件,單價(jià)2200元,發(fā)生直接材料成本510000元,原材料陸續(xù)投入,期初在產(chǎn)品0件,期末在產(chǎn)品100件,完工程度80%。 要求: 1 、分配作業(yè)成本; 2 、計(jì)算填列甲產(chǎn)品成本計(jì)算單;  3 、計(jì)算填列乙產(chǎn)品成本計(jì)算單。

3 、計(jì)算填列乙產(chǎn)品成本計(jì)算單。

- 8 【單選題】某企業(yè)生產(chǎn)甲、乙兩種產(chǎn)品。該企業(yè)的單位電價(jià)為每度0.75元。各產(chǎn)品的電費(fèi)按生產(chǎn)工時(shí)比例分配。甲、乙兩種產(chǎn)品本月用電合計(jì)20000度;生產(chǎn)工時(shí)共計(jì)1500小時(shí),其中甲產(chǎn)品的生產(chǎn)工時(shí)為900小時(shí)。據(jù)此計(jì)算的乙產(chǎn)品本月負(fù)擔(dān)的電費(fèi)是( )元。

- A 、9000

- B 、6000

- C 、1500

- D 、900

- 9 【單選題】某企業(yè)只生產(chǎn)一種產(chǎn)品,生產(chǎn)分兩個(gè)步驟在兩個(gè)車間進(jìn)行,第一車間為第二車間提供半成品,第二車間將半成品加工成產(chǎn)成品。月初兩個(gè)車間均沒有在產(chǎn)品。本月第一車間投產(chǎn)100件,有80件完工并轉(zhuǎn)入第二車間,月末第一車間尚未加工完成的在產(chǎn)品相對(duì)于本步驟的完工程度為60%;第二車間完工50件,月末第二車間尚未加工完成的在產(chǎn)品相對(duì)于本步驟的完工程度為50%。該企業(yè)按照平行結(jié)轉(zhuǎn)分步法計(jì)算產(chǎn)品成本,各生產(chǎn)車間按約當(dāng)產(chǎn)量法在完工產(chǎn)品和在產(chǎn)品之間分配生產(chǎn)費(fèi)用。月末第一車間的在產(chǎn)品約當(dāng)產(chǎn)量為()件。

- A 、12

- B 、27

- C 、42

- D 、50

- 10 【單選題】企業(yè)同時(shí)生產(chǎn)甲、乙兩種產(chǎn)品,其中甲產(chǎn)品是虧損產(chǎn)品,且甲產(chǎn)品的生產(chǎn)能力無法轉(zhuǎn)移,那么以下表述正確的是( )。

- A 、若乙產(chǎn)品的利潤超過甲產(chǎn)品的虧損,甲就不應(yīng)停產(chǎn)

- B 、若甲產(chǎn)品能夠提供正的邊際貢獻(xiàn),甲就不應(yīng)停產(chǎn)

- C 、若甲產(chǎn)品能夠提供邊際貢獻(xiàn)大于乙產(chǎn)品,甲就不應(yīng)停產(chǎn)

- D 、若甲產(chǎn)品能夠提供銷售收入,甲就不應(yīng)停產(chǎn)

熱門試題換一換

- 甲公司6月末應(yīng)轉(zhuǎn)出的多交或未交的增值稅金額為()。

- 下列各項(xiàng)中,能提高企業(yè)利息保障倍數(shù)的因素是( )。

- 請(qǐng)分別上述6種情況,判斷ABC會(huì)計(jì)師事務(wù)所是否違反中國注冊(cè)會(huì)計(jì)師職業(yè)道德規(guī)范的要求,并簡要說明理由。

- 計(jì)算業(yè)務(wù)(5)應(yīng)調(diào)整的應(yīng)納稅所得額。

- 合伙企業(yè)的投資者李某以企業(yè)資金為其家庭購買汽車和住房,則李某該財(cái)產(chǎn)購置支出應(yīng)按( )計(jì)征個(gè)人所得稅。

- 甲向乙借款,并以本人所有的一件玉器設(shè)定質(zhì)押擔(dān)保,并就該玉器購買了一份保險(xiǎn)。在乙保管玉器期間,玉器毀于地震。如果甲沒有按時(shí)還款,下列表述中,正確的是( )。

- 稅收法律關(guān)系中權(quán)利主體另一方的確定,在我國采取的是( )。

- 甲、乙婚后購得房屋一套,僅以甲的名義進(jìn)行了房屋產(chǎn)權(quán)登記。后來甲、乙感情不和,甲擅自將該房屋以市場價(jià)格出售給不知情的丙,并辦理了房屋所有權(quán)變更登記。根據(jù)物權(quán)法律制度的規(guī)定,下列表述中,正確的是()。

- 如果公司現(xiàn)在具有足夠的剩余生產(chǎn)能力,且剩余生產(chǎn)能力無法轉(zhuǎn)移。

億題庫—讓考試變得更簡單

已有600萬用戶下載

dGD9Q