- 綜合題(主觀)

題干:甲公司為上市公司。2×16年2月,甲公司收購(gòu)乙公司80%的股權(quán),完成非同一控制下的企業(yè)合并,相關(guān)資料如下:(1)收購(gòu)定價(jià)的相關(guān)約定股權(quán)收購(gòu)協(xié)議約定轉(zhuǎn)讓價(jià)款區(qū)間為6000萬(wàn)元至18000萬(wàn)元,最終的轉(zhuǎn)讓價(jià)款與乙公司在未來(lái)兩年(2×16至2×17年)實(shí)現(xiàn)的業(yè)績(jī)掛勾,按照協(xié)議的具體規(guī)定計(jì)算確定。價(jià)款支付方式具體如下:①轉(zhuǎn)讓協(xié)議簽署生效后,甲公司支付首期收購(gòu)價(jià)款人民幣2000萬(wàn)元。②協(xié)議簽署之后3個(gè)月內(nèi)支付4000萬(wàn)元。③自乙公司經(jīng)上市公司指定的會(huì)計(jì)師事務(wù)所完成2×16年度財(cái)務(wù)報(bào)表審計(jì)后1個(gè)月內(nèi),甲公司支付第三期收購(gòu)價(jià)款,該價(jià)款按照乙公司2×16年稅后凈利潤(rùn)的2倍為基礎(chǔ)計(jì)算,并設(shè)上限。計(jì)算方式為:乙公司2×16年稅后凈利潤(rùn)×2×80%,如果乙公司2×16年稅后凈利潤(rùn)超過(guò)人民幣3000萬(wàn)元1.5倍上限的,按上限計(jì)算,即價(jià)款不超過(guò)人民幣=3000×1.5×2×80%=7200(萬(wàn)元)。④自乙公司經(jīng)甲公司指定的會(huì)計(jì)師事務(wù)所完成2×17年度財(cái)務(wù)報(bào)表審計(jì)后1個(gè)月內(nèi),甲公司向轉(zhuǎn)讓方支付第四期收購(gòu)價(jià)款,該價(jià)款按照乙公司2×17年稅后凈利潤(rùn)的1倍為基礎(chǔ)計(jì)算,并設(shè)上限。計(jì)算方式為:乙公司2×17年稅后凈利潤(rùn)×1×80%,如果乙公司2×17年稅后凈利潤(rùn)超過(guò)人民幣4000萬(wàn)元1.5倍上限的,按上限計(jì)算,即價(jià)款不超過(guò)人民幣=4000×1.5×1×80%=4800(萬(wàn)元)。(2)業(yè)績(jī)承諾乙公司承諾2×16年實(shí)現(xiàn)稅后凈利潤(rùn)人民幣3000萬(wàn)元,2×17年實(shí)現(xiàn)稅后凈利潤(rùn)人民幣4000萬(wàn)元。若2×16年乙公司實(shí)際完成凈利潤(rùn)不足3000萬(wàn)元、2×17年實(shí)際完成凈利潤(rùn)不足4000萬(wàn)元,由乙公司原股東以其所持甲公司股權(quán)無(wú)償贈(zèng)予給甲公司。所需無(wú)償轉(zhuǎn)讓的乙公司原股東持有甲公司股權(quán)比例的計(jì)算方式為:(承諾凈利潤(rùn)-當(dāng)年度乙公司實(shí)際完成凈利潤(rùn))/承諾凈利潤(rùn)×80%。該無(wú)償股權(quán)贈(zèng)予應(yīng)在上市公司聘請(qǐng)的會(huì)計(jì)師出具審計(jì)報(bào)告后30個(gè)工作日內(nèi)完成。假定甲公司在購(gòu)買日判斷,乙公司的盈利承諾(2×16年度凈利潤(rùn)3000萬(wàn)元,2×17年度凈利潤(rùn)4000萬(wàn)元)已經(jīng)屬于最佳估計(jì),不考慮其他因素。

題目:若2×17年乙公司稅后利潤(rùn)為6500萬(wàn)元,無(wú)其他所有者權(quán)益變動(dòng),編制甲公司個(gè)別財(cái)務(wù)報(bào)表中與或有對(duì)價(jià)會(huì)計(jì)處理有關(guān)的會(huì)計(jì)分錄。

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案乙公司2×17年實(shí)現(xiàn)稅后凈利潤(rùn)為6500萬(wàn)元,大于6000萬(wàn)元(4000×1.5),故計(jì)算實(shí)際支付金額時(shí)應(yīng)以上限6000萬(wàn)元為基礎(chǔ),即第四期實(shí)際支付款項(xiàng)=6000×1×80% =4800(萬(wàn)元)。

借:預(yù)計(jì)負(fù)債 3200 (4000×80%)

營(yíng)業(yè)外支出 1600

貸:銀行存款 4800

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】甲公司2012年凈利潤(rùn)為()萬(wàn)元。

- A 、121.25

- B 、125

- C 、330

- D 、378.75

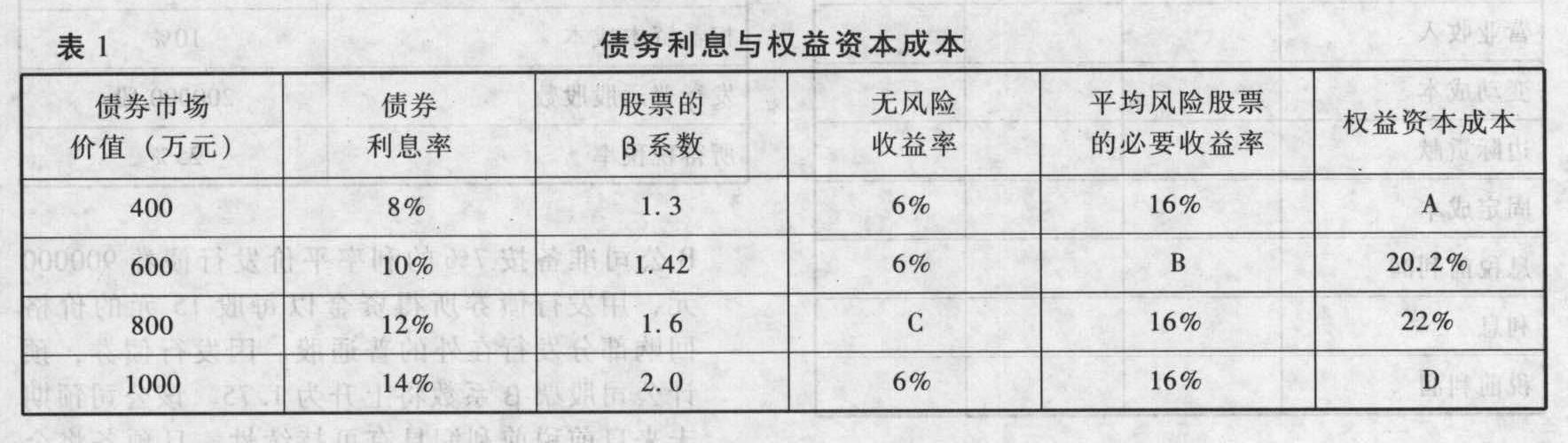

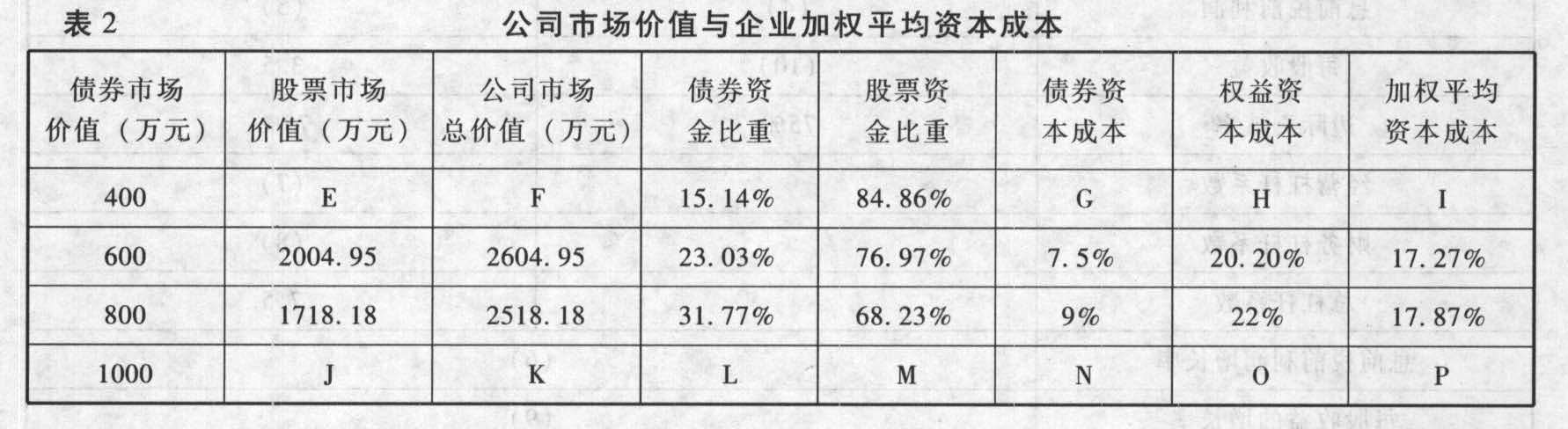

- 2 【綜合題(主觀)】某公司息前稅前利潤(rùn)為600萬(wàn)元,公司適用的所得稅稅率為25%,公司目前總資金為2000萬(wàn)元,其中80%由普通股資金構(gòu)成,股票賬面價(jià)值為1600萬(wàn)元,20%由債券資金構(gòu)成,債券賬面價(jià)值為400萬(wàn)元,假設(shè)債券市場(chǎng)價(jià)值與其賬面價(jià)值基本一致。該公司認(rèn)為目前的資本結(jié)構(gòu)不夠合理,準(zhǔn)備用發(fā)行債券購(gòu)回股票的辦法予以調(diào)整。經(jīng)咨詢調(diào)查,目前債務(wù)利息和權(quán)益資本的成本情況見表1:

要求:(1)填寫表1中用字母表示的空格。(2)填寫表2公司市場(chǎng)價(jià)值與企業(yè)加權(quán)平均資本成本(以市場(chǎng)價(jià)值為權(quán)重)中用字母表示的空格。

要求:(1)填寫表1中用字母表示的空格。(2)填寫表2公司市場(chǎng)價(jià)值與企業(yè)加權(quán)平均資本成本(以市場(chǎng)價(jià)值為權(quán)重)中用字母表示的空格。 (3)根據(jù)表2的計(jì)算結(jié)果,確定該公司最優(yōu)資本結(jié)構(gòu)。

(3)根據(jù)表2的計(jì)算結(jié)果,確定該公司最優(yōu)資本結(jié)構(gòu)。

- 3 【單選題】某公司年息稅前利潤(rùn)為1200萬(wàn)元,假設(shè)息稅前利潤(rùn)可以永續(xù),該公司永遠(yuǎn)不增發(fā)或回購(gòu)股票,凈利潤(rùn)全部作為股利發(fā)放。負(fù)債金額為800萬(wàn)元,平均所得稅稅率為25%(永遠(yuǎn)保持不變),企業(yè)的稅后債務(wù)成本為6%(等于負(fù)債稅后利息率),市場(chǎng)無(wú)風(fēng)險(xiǎn)利率為5%,市場(chǎng)組合收益率為10%,該公司股票的貝塔系數(shù)為1.4,年稅后利息永遠(yuǎn)保持不變,權(quán)益資本成本永遠(yuǎn)保持不變,則股票的市場(chǎng)價(jià)值為( )元。

- A 、 7100

- B 、 7200

- C 、 7000

- D 、 10000

- 4 【單選題】某公司20×1年稅后利潤(rùn)1000萬(wàn)元,20×2年需要增加投資資本1500萬(wàn)元,公司的目標(biāo)資本結(jié)構(gòu)是權(quán)益資本占60%,債務(wù)資本占40%,公司采用剩余股利政策,增加投資資本1500萬(wàn)元之后該公司的權(quán)益乘數(shù)為()。

- A 、3/2

- B 、5/3

- C 、2

- D 、5/2

- 5 【單選題】某公司2009年稅后利潤(rùn)1000萬(wàn)元,2010年需要增加投資資本1500萬(wàn)元,公司的目標(biāo)資本結(jié)構(gòu)是權(quán)益資本占60%,債務(wù)資本占40%,公司采用剩余股利政策,增加投資資本1500萬(wàn)元之后資產(chǎn)總額增加()萬(wàn)元。

- A 、1000

- B 、1500

- C 、900

- D 、500

- 6 【綜合題(主觀)】若2×16年乙公司稅后利潤(rùn)為4000萬(wàn)元,無(wú)其他所有者權(quán)益變動(dòng),編制甲公司與或有對(duì)價(jià)會(huì)計(jì)處理有關(guān)的會(huì)計(jì)分錄。

- 7 【單選題】某公司2016年的稅后利潤(rùn)是1200萬(wàn)元,2017年年初討論分配股利的數(shù)額。預(yù)計(jì)2015年公司需要增加投資200萬(wàn)元,公司目前的資本結(jié)構(gòu)是權(quán)益資本占70%,債務(wù)資本占30%,未來(lái)計(jì)劃繼續(xù)保持該資本結(jié)構(gòu)。按法律規(guī)定,至少提取10%的公積金,假如公司采用剩余股利政策,公司應(yīng)分配股利()萬(wàn)元。

- A 、1060

- B 、1250

- C 、1160

- D 、1300

- 8 【單選題】某公司2016年的稅后利潤(rùn)是1200萬(wàn)元,2017年年初討論分配股利的數(shù)額。預(yù)計(jì)2017年公司需要增加投資200萬(wàn)元,公司目前的資本結(jié)構(gòu)是權(quán)益資本占70%,債務(wù)資本占30%,未來(lái)計(jì)劃繼續(xù)保持該資本結(jié)構(gòu)。按法律規(guī)定,至少提取10%的公積金,假如公司采用剩余股利政策,公司應(yīng)分配( )萬(wàn)元股利。

- A 、1060

- B 、1250

- C 、1160

- D 、1300

- 9 【單選題】某公司2016年的稅后利潤(rùn)是1 200萬(wàn)元,2017年年初討論分配股利的數(shù)額。預(yù)計(jì)2017年公司需要增加投資200萬(wàn)元,公司目前的資本結(jié)構(gòu)是權(quán)益資本占70%,債務(wù)資本占30%,未來(lái)計(jì)劃繼續(xù)保持該資本結(jié)構(gòu)。按法律規(guī)定,至少提取10%的公積金,假如公司采用剩余股利政策,公司應(yīng)分配()萬(wàn)元股利。

- A 、1 060

- B 、1 250

- C 、1 160

- D 、1 300

- 10 【單選題】.甲公司2021年凈利潤(rùn)7500萬(wàn)元,所得稅費(fèi)用2500萬(wàn)元,利息支出2500萬(wàn)元(其中,費(fèi)用化利息2000萬(wàn)元,資本化利息500萬(wàn)元)。甲公司2021年的利息保障倍數(shù)是( )。

- A 、3

- B 、4.8

- C 、6

- D 、5

熱門試題換一換

- 在了解內(nèi)部控制時(shí),注冊(cè)會(huì)計(jì)師通常實(shí)施下列( )程序。

- 某機(jī)關(guān)2011年4月購(gòu)車一輛,隨購(gòu)車支付的下列款項(xiàng)中,應(yīng)并入計(jì)稅依據(jù)征收車輛購(gòu)置稅的有( )。

- 信息技術(shù)可能對(duì)內(nèi)部控制產(chǎn)生特定風(fēng)險(xiǎn),了解信息技術(shù)對(duì)內(nèi)部控制產(chǎn)生的特定風(fēng)險(xiǎn)時(shí),注冊(cè)會(huì)計(jì)師需要考慮的有( )。

- 計(jì)算企業(yè)所得稅的計(jì)稅收入合計(jì);

- 甲公司適用的所得稅稅率為25%。甲公司2×15年交易性金融資產(chǎn)初始成本為2000萬(wàn)元,2×15年12月31日其公允價(jià)值為2400萬(wàn)元;可供出售金融資產(chǎn)初始成本1000萬(wàn)元,2×15年12月31日公允價(jià)值為1300萬(wàn)元,這兩類金融資產(chǎn)均為甲公司2×15年購(gòu)入。不考慮其他因素,甲公司2×15年12月31日下述遞延所得稅確認(rèn)計(jì)量正確的有( )。

- 位于市區(qū)的甲企業(yè)2015年7月銷售產(chǎn)品繳納增值稅和消費(fèi)稅共計(jì)50萬(wàn)元,被稅務(wù)機(jī)關(guān)查補(bǔ)增值稅15萬(wàn)元并處罰款5萬(wàn)元,甲企業(yè)7月應(yīng)繳納的城市維護(hù)建設(shè)稅為()。

- 2017 年初,A公司與乙銀行簽訂一份協(xié)議,約定A公司一旦發(fā)生特定事件引起財(cái)務(wù)危機(jī)時(shí),有權(quán)從乙銀行取得 500 萬(wàn)貸款來(lái)應(yīng)對(duì)風(fēng)險(xiǎn)。在協(xié)議中,雙方明確了A公司歸還貸款的期限以及獲得貸款應(yīng)當(dāng)支付的利息和費(fèi)用。關(guān)于上述協(xié)議,下列各項(xiàng)中表述正確的有()。

- 武某和李某各自對(duì)中國(guó)證監(jiān)會(huì)行政處罰的抗辯能否成立?并分別說(shuō)明理由。

- 簡(jiǎn)要說(shuō)明發(fā)展中國(guó)家企業(yè)國(guó)際化經(jīng)營(yíng)的主要原因,并分析甲公司屬于哪一種原因。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

b5a01