- 計(jì)算分析題

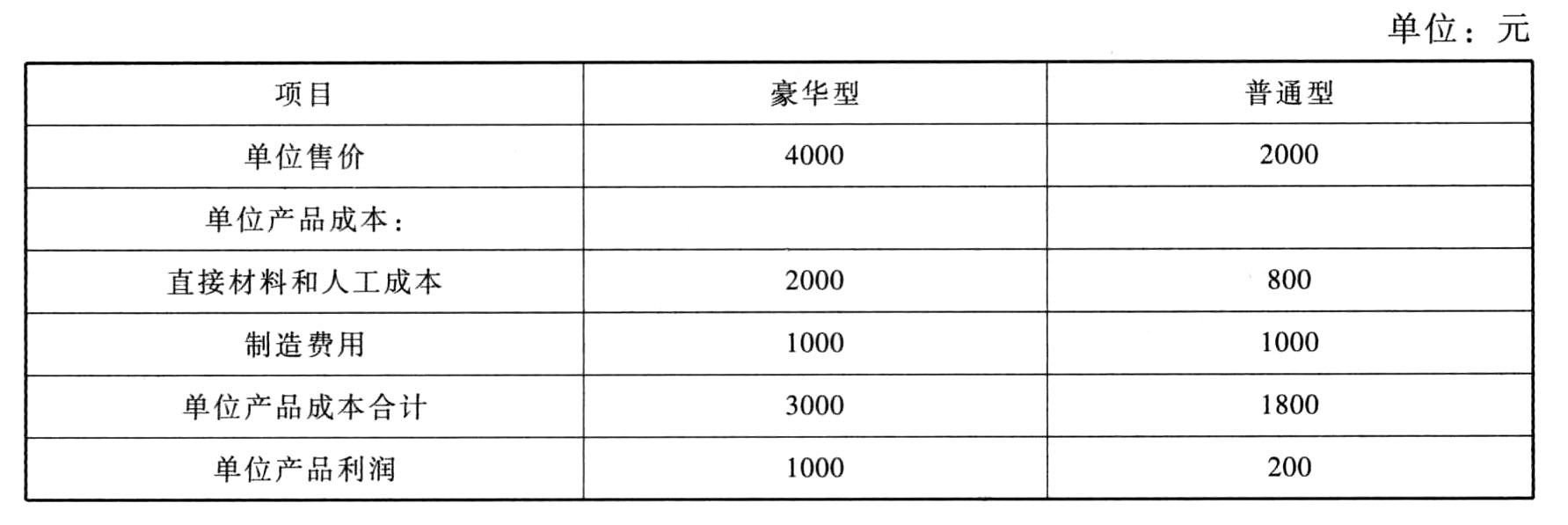

題干:北方高科技有限公司成功地生產(chǎn)和銷售兩種打印機(jī),假設(shè)該公司兩種產(chǎn)品的財(cái)務(wù)和成本數(shù)據(jù)如下:[1354201705101-image/494.jpg]公司管理會(huì)計(jì)師劃分了下列作業(yè)、間接成本集合及成本動(dòng)因:[1354201705101-image/495.jpg]兩種產(chǎn)品的實(shí)際作業(yè)量如下:[1354201705101-image/496.jpg]

題目:采用傳統(tǒng)成本計(jì)算法,以直接人工工時(shí)為分配標(biāo)準(zhǔn),確定兩種產(chǎn)品的單位產(chǎn)品成本及單位產(chǎn)品利潤。

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案直接人工工時(shí)合計(jì)=25000+75000=100000(小時(shí))

間接成本分配率=20000000/100000=200(元/小時(shí))

分配給豪華型的制造費(fèi)用=200×25000=5000000(元)

單位豪華型的制造費(fèi)用=5000000/5000=1000(元/臺(tái))

分配給普通型的制造費(fèi)用=200×75000=15000000(元)

單位普通型的制造費(fèi)用=15000000/15000=1000(元/臺(tái))

成本及盈利分析:

您可能感興趣的試題

您可能感興趣的試題- 1 【判斷題】直接人工預(yù)算中的預(yù)計(jì)直接人工成本總額就是資金預(yù)算中的直接人工工資支付額。 ()

- A 、正確

- B 、錯(cuò)誤

- 2 【計(jì)算分析題】以直接人工工時(shí)為分配標(biāo)準(zhǔn),計(jì)算下一滾動(dòng)期間的如下指標(biāo):①間接人工費(fèi)用預(yù)算工時(shí)分配率;②水電與維修費(fèi)用預(yù)算工時(shí)分配率。

- 3 【計(jì)算分析題】計(jì)算乙產(chǎn)品直接人工成本差異、直接人工工資率差異和直接人工效率差異。

- 4 【綜合題(主觀)】計(jì)算直接人工效率差異和直接人工工資率差異,并分析它們產(chǎn)生的可能原因(每項(xiàng)差異說出兩個(gè)因素即可)。

- 5 【判斷題】直接人工預(yù)算中的預(yù)計(jì)直接人工成本總額就是現(xiàn)金預(yù)算中的直接人工工資支付額。()

- A 、對(duì)

- B 、錯(cuò)

- 6 【判斷題】直接人工預(yù)算中的預(yù)計(jì)直接人工成本總額就是現(xiàn)金預(yù)算中的直接人工工資支付額。( )

- A 、正確

- B 、錯(cuò)誤

- 7 【綜合題(主觀)】以直接人工工時(shí)為分配標(biāo)準(zhǔn),計(jì)算下一滾動(dòng)期間的如下指標(biāo):①間接人工費(fèi)用預(yù)算工時(shí)分配率;②水電與維修費(fèi)用預(yù)算工時(shí)分配率。

- 8 【計(jì)算分析題】計(jì)算乙產(chǎn)品直接人工成本差異、直接人工工資率差異和直接人工效率差異。

- 9 【判斷題】直接人工預(yù)算中的預(yù)計(jì)直接人工成本總額就是現(xiàn)金預(yù)算中的直接人工工資支付額。()

- A 、正確

- B 、錯(cuò)誤

- 10 【綜合題(主觀)】計(jì)算直接人工效率差異和直接人工工資率差異,并分析它們產(chǎn)生的可能原因(每項(xiàng)差異說出兩個(gè)因素即可);

熱門試題換一換

- 企業(yè)發(fā)生的交易中,如果涉及補(bǔ)價(jià),判斷該項(xiàng)交易屬于非貨幣性資產(chǎn)交換的標(biāo)準(zhǔn)的有()。

- 編制2011年與固定資產(chǎn)有關(guān)的內(nèi)部交易抵銷分錄。

- 資產(chǎn)負(fù)債表日至財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出日之間存貨售價(jià)發(fā)生波動(dòng)的,在確定存貨可變現(xiàn)凈值時(shí)應(yīng)當(dāng)予以考慮。()

- 關(guān)于擔(dān)保制度,下列表述正確的有()。

- 采用固定或穩(wěn)定增長的股利政策的理由不包括()。

- 市盈率是評(píng)價(jià)上市公司盈利能力的指標(biāo),它反映投資者愿意對(duì)公司每股凈利潤支付的價(jià)格。()

- 甲公司于2010年1月1日以銀行存款4 000萬元購入乙公司30%的股權(quán),能夠?qū)σ夜臼┘又卮笥绊憽H〉猛顿Y時(shí),乙公司除一項(xiàng)固定資產(chǎn)的公允價(jià)值與賬面價(jià)值不相等外,其他各項(xiàng)可辨認(rèn)資產(chǎn)、負(fù)債的公允價(jià)值與賬面價(jià)值相同,該項(xiàng)固定資產(chǎn)的賬面價(jià)值為600萬元,公允價(jià)值為800萬元,預(yù)計(jì)尚可使用10年,預(yù)計(jì)凈殘值為0,采用直線法計(jì)提折舊。2010年7月17日,甲公司出售商品一批給乙公司,商品成本為200萬元,售價(jià)為300萬元,乙公司將購入的商品作為存貨管理。至2010年末,乙公司已將從甲公司購入商品的60%出售給外部第三方。乙公司2010年實(shí)現(xiàn)凈利潤2 000萬元。假定不考慮其他等因素,則甲公司2010年應(yīng)確認(rèn)的投資收益為( )萬元。

- 事業(yè)單位固定資產(chǎn)按期計(jì)提折舊的,計(jì)提的折舊要計(jì)入事業(yè)單位支出或經(jīng)營支出。()

- 丁公司請(qǐng)求甲公司承擔(dān)責(zé)任是否符合法律規(guī)定?并說明理由。

- 某企業(yè)根據(jù)現(xiàn)金持有量隨機(jī)模型進(jìn)行現(xiàn)金管理,己知現(xiàn)金最低持有量為15萬元,現(xiàn)金余額回歸線為80萬元,如果公司現(xiàn)有現(xiàn)金220萬元,此時(shí)應(yīng)當(dāng)投資于有價(jià)證券的金額是()萬元。

億題庫—讓考試變得更簡單

已有600萬用戶下載

aAdQZ