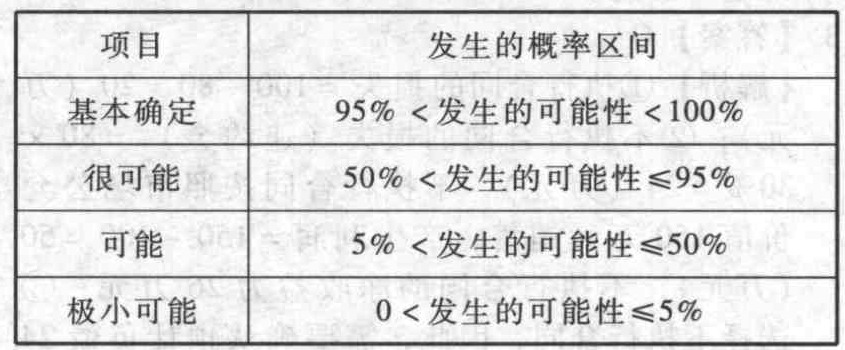

- 多選題A公司為甲公司、乙公司、丙公司和丁公司提供了銀行借款擔(dān)保,下列各項中,A公司不應(yīng)確認為預(yù)計負債的有( )。

- A 、甲公司運營良好,A公司極小可能承擔(dān)連帶還款責(zé)任

- B 、乙公司發(fā)生暫時財務(wù)困難,A公司可能承擔(dān)連帶還款責(zé)任

- C 、丙公司發(fā)生財務(wù)困難,A公司很可能承擔(dān)連帶還款責(zé)任

- D 、丁公司發(fā)生嚴重財務(wù)困難,A公司基本確定承擔(dān)還款責(zé)任

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:A,B】

與或有事項相關(guān)的義務(wù)同時滿足以下條件的,應(yīng)當(dāng)確認為預(yù)計負債:(1)該義務(wù)是企業(yè)承擔(dān)的現(xiàn)時義務(wù);(2)履行該義務(wù)很可能(超過50%)導(dǎo)致經(jīng)濟利益流出企業(yè);(3)該義務(wù)的金額能夠可靠地計量。選項A和B,不滿足很可能(超過50%)導(dǎo)致經(jīng)濟利益流出企業(yè),不應(yīng)確認預(yù)計負債。

您可能感興趣的試題

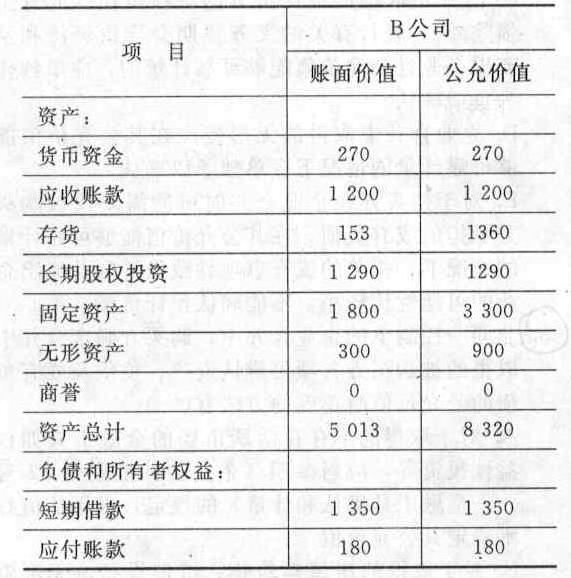

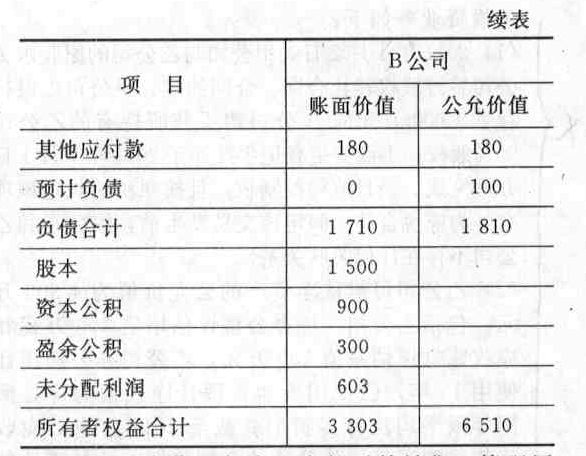

您可能感興趣的試題- 1 【綜合題(主觀)】A公司為母公司,C公司為A公司的子公司,A公司和C公司有關(guān)投資業(yè)務(wù)資料如下: (1) 2011年6月30日,A公司向B公司的股東定向增發(fā)1 500萬股普通股(每股面值為1元)對B公司進行控股合并。普通股的市場價格為每股3.5元,取得了B公司70%的股權(quán)。A公司與B公司在交易前沒有關(guān)聯(lián)方關(guān)系。 (2)B公司在2011年6月30日有關(guān)資產(chǎn)、負債情況如下表所示:資產(chǎn)負債表(簡表)2011年6月30日 單位:萬元

B公司上述存貨至年末已全部對外銷售;管理用固定資產(chǎn)預(yù)計尚可使用年限為10年,采用年限平均法計提折舊;管理用無形資產(chǎn)預(yù)計尚可使用年限為10年,采用直線法攤銷;上述預(yù)計負債為B公司一項未決訴訟形成,由于B公司預(yù)計敗訴可能性為50%而未確認預(yù)計負債,至年末已經(jīng)判決賠償損失100萬元。B公司的股東對出售B公司股權(quán)選擇采用免稅處理。B公司各項可辨認資產(chǎn)、負債在合并前賬面價值與其計稅基礎(chǔ)相同。各公司適用的所得稅稅率均為25%。 (3)B公司2011年7至12月實現(xiàn)凈利潤1 250萬元,提取盈余公積125萬元。當(dāng)年購入的可供出售金融資產(chǎn)因公允價值上升增加資本公積150萬元。 (4) 2012年1月1日A公司的子公司C公司以銀行存款5 000萬元作為對價支付給A公司,取得B公司70%的股權(quán)。 要求: (1)編制A公司購買日2011年6月30日的有關(guān)會計分錄。 (2)編制A公司在購買日2011年6月30日合并資產(chǎn)負債表中的調(diào)整分錄。 (3)計算A公司購買日2011年6月30日的合并商譽。 (4)編制A公司在購買日2011年6月30日合并資產(chǎn)負債表中的抵消分錄。 (5)計算自購買日開始持續(xù)計算至2011年末B公司可辨認凈資產(chǎn)的公允價值。 (6)編制A公司2011年末合并報表相關(guān)調(diào)整抵消分錄。 (7)編制C公司2012年1月1日投資的會計分錄及其合并報表有關(guān)長期股權(quán)投資與子公司所有者權(quán)益抵消分錄。 (8)編制A公司處置B公司股權(quán)投資的在其個別報表中的會計分錄,并計算合并報表應(yīng)確認的處置股權(quán)投資的損益。

B公司上述存貨至年末已全部對外銷售;管理用固定資產(chǎn)預(yù)計尚可使用年限為10年,采用年限平均法計提折舊;管理用無形資產(chǎn)預(yù)計尚可使用年限為10年,采用直線法攤銷;上述預(yù)計負債為B公司一項未決訴訟形成,由于B公司預(yù)計敗訴可能性為50%而未確認預(yù)計負債,至年末已經(jīng)判決賠償損失100萬元。B公司的股東對出售B公司股權(quán)選擇采用免稅處理。B公司各項可辨認資產(chǎn)、負債在合并前賬面價值與其計稅基礎(chǔ)相同。各公司適用的所得稅稅率均為25%。 (3)B公司2011年7至12月實現(xiàn)凈利潤1 250萬元,提取盈余公積125萬元。當(dāng)年購入的可供出售金融資產(chǎn)因公允價值上升增加資本公積150萬元。 (4) 2012年1月1日A公司的子公司C公司以銀行存款5 000萬元作為對價支付給A公司,取得B公司70%的股權(quán)。 要求: (1)編制A公司購買日2011年6月30日的有關(guān)會計分錄。 (2)編制A公司在購買日2011年6月30日合并資產(chǎn)負債表中的調(diào)整分錄。 (3)計算A公司購買日2011年6月30日的合并商譽。 (4)編制A公司在購買日2011年6月30日合并資產(chǎn)負債表中的抵消分錄。 (5)計算自購買日開始持續(xù)計算至2011年末B公司可辨認凈資產(chǎn)的公允價值。 (6)編制A公司2011年末合并報表相關(guān)調(diào)整抵消分錄。 (7)編制C公司2012年1月1日投資的會計分錄及其合并報表有關(guān)長期股權(quán)投資與子公司所有者權(quán)益抵消分錄。 (8)編制A公司處置B公司股權(quán)投資的在其個別報表中的會計分錄,并計算合并報表應(yīng)確認的處置股權(quán)投資的損益。

- 2 【多選題】甲公司為乙公司及丙公司的母公司;丙公司與丁公司共同出資組建了戊公司,在戊公司的股權(quán)結(jié)構(gòu)中,丙公司占45%,丁公司占55%。投資合同約定,丙公司租丁公司共同決定戊公司的財務(wù)和經(jīng)營政策。上述公司之間構(gòu)成關(guān)聯(lián)方關(guān)系的有()。

- A 、甲公司與乙公司

- B 、甲公司與丙公司

- C 、乙公司與丙公司

- D 、丙公司與戊公司

- E 、丁公司與戊公司

- 3 【綜合題(主觀)】甲公司提出先就A公司提供的抵押物清償,不足的部分再由自己承擔(dān)的說法是否符合《物權(quán)法》的規(guī)定?并說明理由。

- 4 【案例分析題】甲公司提出先就A公司提供的抵押物清償,不足的部分再由自己承擔(dān)的說法是否符合《物權(quán)法》的規(guī)定?并說明理由。

- 5 【案例分析題】A公司為C公司違規(guī)提供擔(dān)保的事項是否構(gòu)成本次增發(fā)的障礙?并說明理由。A公司為D公司提供擔(dān)保的審批程序是否符合規(guī)定?并說明理由。

- 6 【案例分析題】A公司董事會為B公司提供擔(dān)保的決議是否有效?并說明理由。

- 7 【綜合題(主觀)】乙公司向甲公司的所有董事提供低息借款購房的行為是否合法?并說明理由。

- 8 【綜合題(主觀)】乙公司向甲公司的所有董事提供低息借款購房的行為是否合法?并說明理由。

- 9 【多選題】甲公司與貨運商(供應(yīng)商)的合同為甲公司提供了十節(jié)特定類型火車車廂五年的使用權(quán)。合同指定了具體的火車車廂;車廂為供應(yīng)商所有。甲公司決定何時何地使用這些車廂以及使用其運輸什么貨物。不使用時,車廂存放在甲公司處。甲公司可將車箱用于其他目的(如存儲)。但合同明確規(guī)定甲公司不能運輸特定類型的貨物(如爆炸物)。若某個車廂需要保養(yǎng)或維修,供應(yīng)商應(yīng)以同類型的車廂進行替換。否則,除非甲公司違約,供應(yīng)商在這五年期間不得收回車廂。合同還規(guī)定供應(yīng)商在甲公司要求時提供火車頭和司機。火車頭在供應(yīng)商處存放,供應(yīng)商向司機發(fā)出指示,詳細說明甲公司的貨物運輸要求。供應(yīng)商可選擇使用任一火車頭履行甲公司的要求,并且該火車頭既可用于運輸該甲公司的貨物,也可用于運輸其他公司的貨物(即如果其他公司要求運輸?shù)呢浳锬康牡嘏c甲公司要求的目的地距離不遠且時間范圍接近,供應(yīng)商可選擇在該火車頭掛多達100節(jié)車廂)。下列項目表述中正確的有( )。

- A 、甲公司在整個五年使用期內(nèi)擁有控制這十節(jié)車廂使用的權(quán)利

- B 、用于牽引車廂的火車頭不是已識別資產(chǎn)

- C 、車廂可運輸什么貨物的合同限制是供應(yīng)商的保護性權(quán)利

- D 、該合同不包含火車車廂或車頭的租賃

- 10 【案例分析題】德云公司董事會決定為華駿公司、C公司提供的擔(dān)保是否符合法律規(guī)定?并分別說明理由。

熱門試題換一換

- E公司2007年銷售收入為5 000萬元,2007年底凈負債及股東權(quán)益總計為2 500萬元(其中股東權(quán)益2 200萬元),預(yù)計2008年銷售增長率為8%,稅后經(jīng)營利潤率為10%,凈經(jīng)營資產(chǎn)周轉(zhuǎn)率保持與2007年一致,凈負債的稅后利息率為4%,凈負債利息按上年末凈負債余額和預(yù)計利息率計算。企業(yè)的融資政策為:多余現(xiàn)金優(yōu)先用于歸還借款,歸還全部借款后剩余的現(xiàn)金全部發(fā)放股利。下列有關(guān)2008年的各項預(yù)計結(jié)果中,正確的有()。

- 下列屬于權(quán)力與職權(quán)的區(qū)別的有()。

- 下列屬于風(fēng)險管理總體目標的有()。

- 下列關(guān)于資產(chǎn)的攤銷處理中,不正確的做法是( )。

- 編制甲公司、乙公司2016年末相關(guān)會計分錄,并計算乙公司年折舊費用(不需要編制分錄);計算甲公司2016年末長期應(yīng)收款的賬面價值、乙公司2016年末長期應(yīng)付款的賬面價值,以及甲公司、乙公司影響營業(yè)利潤的金額。

- 下列選項中,屬于評判戰(zhàn)略成功標準的有()。

- 根據(jù)物權(quán)法律制度的規(guī)定,以下列權(quán)利出質(zhì)時,質(zhì)權(quán)自登記時設(shè)立的有()。

- 計算變動制造費用的耗費差異和效率差異;

- 判斷該項目投資是否可行;

- 注冊會計師編制的審計工作底稿,應(yīng)當(dāng)使未曾接觸該項審計工作的有經(jīng)驗的專業(yè)人士清楚了解相關(guān)事項。下列各項中,不屬于有經(jīng)驗的專業(yè)人士需要滿足的條件的是( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

a9MMw