- 多選題下列關于個體工商戶經(jīng)營所得計征個人所得稅的說法,正確的有( )。

- A 、個體工商戶向其從業(yè)人員實際支付的合理的工資、薪金支出,準予稅前據(jù)實扣除

- B 、個體工商戶發(fā)生的與生產(chǎn)經(jīng)營業(yè)務有關的業(yè)務招待費支出,在銷售(營業(yè))收入5‰以內(nèi)的部分可據(jù)實扣除

- C 、個體工商戶每一納稅年度發(fā)生的廣告費和業(yè)務宣傳費用不超過當年銷售(營業(yè))收入15%的部分,可據(jù)實扣除;超過部分,可以結轉(zhuǎn)以后年度扣除

- D 、個體工商戶經(jīng)營所得適用五級超額累進稅率

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:A,C,D】

個體工商戶每一納稅年度發(fā)生的與其生產(chǎn)經(jīng)營業(yè)務直接相關的業(yè)務招待費支出,按照發(fā)生額的60%扣除,但最高不得超過當年銷售(營業(yè)) 收入的5‰。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】在對個體工商戶的生產(chǎn)經(jīng)營所得查賬征收個人所得稅時,準予在個人所得稅前扣除的項目是()。

- A 、各種贊助支出

- B 、個體戶業(yè)主的工資支出

- C 、與生產(chǎn)經(jīng)營有關的修理費用

- D 、繳納的個人所得稅

- 2 【多選題】下列各項所得應按個體工商戶生產(chǎn)經(jīng)營所得稅項目征稅的有()。

- A 、個人因從事彩票代銷業(yè)務取得的所得

- B 、個體工商戶對外投資取得的股利

- C 、個人合伙企業(yè)的投資者從合伙企業(yè)取得的所得

- D 、私人開設診所的所得

- 3 【多選題】下列關于計算個體工商戶生產(chǎn)、經(jīng)營所得應繳納個人所得稅的表述中,正確的有( )。

- A 、向其從業(yè)人員實際支付的合理的工資、薪金支出,允許稅前據(jù)實扣除

- B 、每一納稅年度發(fā)生的與其生產(chǎn)經(jīng)營業(yè)務直接相關的業(yè)務招待費支出,按照發(fā)生額的50%扣除

- C 、每一納稅年度發(fā)生的廣告費和業(yè)務宣傳費不超過當年銷售(營業(yè))收入15%的部分,可據(jù)實扣除,超過部分,準予在以后納稅年度結轉(zhuǎn)扣除

- D 、自2011年9月1日起個體工商戶業(yè)主的費用扣除標準統(tǒng)一確定為42000元/年,即3500元/月

- 4 【多選題】下列關于個體工商戶生產(chǎn)、經(jīng)營所得征稅的說法,正確的有( )。

- A 、個體工商戶向其從業(yè)人員實際支付的合理的工資、薪金支出,準予稅前據(jù)實扣除

- B 、個體工商戶發(fā)生的與生產(chǎn)經(jīng)營所得有關的業(yè)務招待費,在銷售(營業(yè))收入5‰以內(nèi)的部分可據(jù)實扣除

- C 、個體工商戶每一納稅年度發(fā)生的廣告費和業(yè)務宣傳費用不超過當年銷售(營業(yè))收入15%的部分,可據(jù)實扣除;超過部分,可以結轉(zhuǎn)以后年度扣除

- D 、個體工商戶生產(chǎn)、經(jīng)營所得適用五級超額累計稅率

- 5 【多選題】下列所得應按照“個體工商戶生產(chǎn)、經(jīng)營所得”項目繳納個人所得稅的有( )。

- A 、個體工商戶對外出租房屋取得的所得

- B 、出租汽車經(jīng)營單位對出租車駕駛員采取單車承包的方式運營,出租車駕駛員從事客貨運營取得的所得

- C 、經(jīng)有關部門批準,取得執(zhí)照,從事醫(yī)療活動而取得所得的個體工商戶

- D 、個人從事彩票代銷業(yè)務而取得的所得

- 6 【單選題】下列關于個體工商戶的生產(chǎn)、經(jīng)營所得應納個人所得稅的說法錯誤的是( )。

- A 、個體工商戶向其從業(yè)人員實際支付的合理的工資、薪金支出,允許在所得稅前據(jù)實扣除

- B 、投資者的工資不得在稅前扣除

- C 、投資者及其家庭發(fā)生的生活費用允許在稅前扣除

- D 、實行核定征稅的投資者,不能享受個人所得稅的優(yōu)惠政策

- 7 【單選題】下列有關個體工商戶計算繳納個人所得稅的表述,正確的有( )

- A 、向其從業(yè)人員實際支付的合理的工資、薪金支出,允許稅前據(jù)實扣除

- B 、每一納稅年度發(fā)生的廣告費和業(yè)務宣傳費不超過當年銷售(營業(yè))收入15%的部分,可據(jù)實扣除,超過部分,準予在以后納稅年度結轉(zhuǎn)扣除

- C 、個體工商戶在生產(chǎn)經(jīng)營活動中向非金融企業(yè)和個人借款的利息支出,不超過按金融企業(yè)同期貸款利率計算的數(shù)額的部分,準予扣除

- D 、將其所得通過中國境內(nèi)的社會團體向教育和其他社會公益事業(yè)的捐贈,捐贈額不超過其利潤總額12%的部分允許稅前扣除

- 8 【多選題】根據(jù)個人所得稅的相關規(guī)定,在計算個體工商戶經(jīng)營所得的應納稅所得額時,允許據(jù)實扣除的支出有( )。

- A 、向非金融企業(yè)的借款利息支出

- B 、業(yè)務招待費支出

- C 、與生產(chǎn)經(jīng)營有關的成本費用

- D 、向其從業(yè)人員實際支付的合理的工資、薪金支出

- 9 【單選題】下列各項中,應按“個體工商戶生產(chǎn).經(jīng)營所得”項目征稅的是()。

- A 、個人因從事彩票代銷業(yè)務而取得的所得

- B 、個人獨資企業(yè)對外投資取得的股息所得

- C 、私營企業(yè)的個人投資者以企業(yè)資本金為本人購買的汽車

- D 、出租汽車經(jīng)營單位對出租車駕駛員采取單車承包或承租方式運營,出租車駕駛員從事客貨營運取得的收入

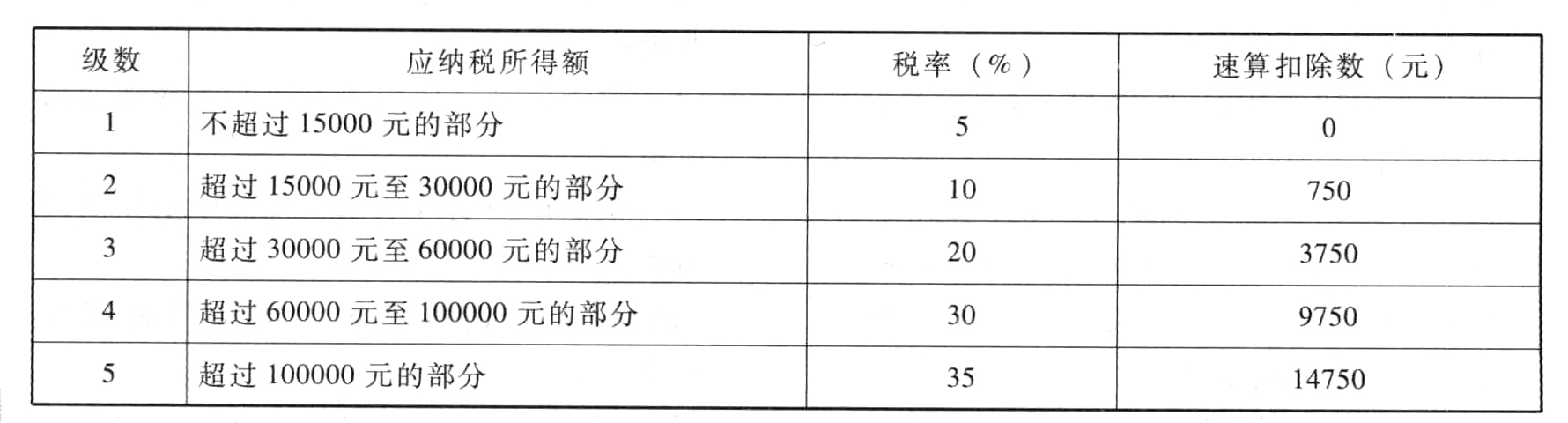

- 10 【綜合題(主觀)】計算李某應納的個人所得稅。附:個體工商戶的生產(chǎn)、經(jīng)營所得和對企事業(yè)單位的承包、承租經(jīng)營所得適用稅率表

熱門試題換一換

- 下列各項表述中,不正確的是( )

- 甲公司自營建造辦公樓的入賬價值為()。

- 要求:根據(jù)上述資料,按下列序號計算回答問題,每問需計算出合計數(shù)(以萬元為單位): (5)計算2011年度企業(yè)應納所得稅總額;

- 甲公司上年年末的現(xiàn)金資產(chǎn)總額為100萬元(其中有80%是生產(chǎn)經(jīng)營所必需),其他經(jīng)營流動資產(chǎn)為5000萬元,流動負債為2000萬元(其中的20%需要支付利息),經(jīng)營長期資產(chǎn)為8000萬元,經(jīng)營長期負債為6000萬元,則下列說法不正確的是( )。

- 下列關于進一步審計程序的含義和要求的說法中,不正確的是( )。

- 甲企業(yè)是一家民營企業(yè),近兩年企業(yè)業(yè)績一直處于徘徊不前的狀態(tài),高層管理者經(jīng)過仔細研究,發(fā)現(xiàn)主要原因是企業(yè)的中層管理人員雖然很努力工作,但實際上的管理效率不高。為了解決這個問題,高層管理者決定一方面對中層管理人員進行培訓和引進新人才,另一方面擬采用新的信息系統(tǒng),以幫助中層管理者進行監(jiān)督和控制,提高效率。那么,甲企業(yè)在這種情況下,應當選擇的系統(tǒng)是()。

- 下列有關車船稅計稅單位的表述,正確的有( )。

- 我國《企業(yè)內(nèi)部控制基本規(guī)范》中關于信息與溝通要素要求的說法中,不正確的是( )。

- 下列規(guī)范性文件中,屬于部門規(guī)章的是( )。

- 接上問,某投資者采用保護性看跌期權投資策略,計算到期時股票價格為多少時投資者能獲得2元的凈收益;

- 下列關于鼓勵外商投資產(chǎn)業(yè)目錄的制定和發(fā)布,說法正確的是( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

a4GXW