- 不定項(xiàng)

題干:某企業(yè)設(shè)有一個(gè)基本生產(chǎn)車間,連續(xù)大量生產(chǎn)A、B兩種產(chǎn)品,采用品種法計(jì)算產(chǎn)品成本。材料成本按照定額消耗量比例在A、B產(chǎn)品之間進(jìn)行分配,直接人工成本和制造費(fèi)用按工時(shí)比例在A、B產(chǎn)品之間進(jìn)行分配。A產(chǎn)品月初無(wú)在產(chǎn)品,B產(chǎn)品月初直接材料成本為30000元,直接人工20000元,制造費(fèi)用5000元。2019年12月該企業(yè)發(fā)生的與產(chǎn)品生產(chǎn)相關(guān)的業(yè)務(wù)如下:(1)生產(chǎn)A、B兩種產(chǎn)品共同耗用原材料為5475千克,單位成本為80元/千克,原材料在開(kāi)始生產(chǎn)時(shí)一次投入。已知A產(chǎn)品定額消耗量1000千克,B產(chǎn)品定額消耗量2000千克。(2)本月共發(fā)生職工薪酬494500元,其中車間生產(chǎn)人員薪酬300000元,車間管理人員薪酬194500元。已知生產(chǎn)A產(chǎn)品耗用定額工時(shí)4000小時(shí),生產(chǎn)B產(chǎn)品耗用定額工時(shí)6000小時(shí)。(3)本月計(jì)提車間固定資產(chǎn)折舊15000元,以銀行存款支付車間生產(chǎn)設(shè)備日常維修費(fèi)5000元。(4)B產(chǎn)品采用在產(chǎn)品按定額成本計(jì)價(jià)法分配完工產(chǎn)品與月末在產(chǎn)品成本。月末,B產(chǎn)品完工220件,在產(chǎn)品60件,在產(chǎn)品單位定額成本為:直接材料900元,直接人工600元,制造費(fèi)用500元。要求:根據(jù)上述資料,不考慮其他因素,分析回答下列小題。

題目:根據(jù)期初資料和資料(1)至(4),下列各項(xiàng)中,關(guān)于該企業(yè)B產(chǎn)品成本計(jì)算結(jié)果表述正確的是( )。 - A 、B在產(chǎn)品應(yīng)負(fù)擔(dān)的直接材料成本為54 000元

- B 、B在產(chǎn)品應(yīng)負(fù)擔(dān)的制造費(fèi)用成本為30 000元

- C 、B在產(chǎn)品應(yīng)負(fù)擔(dān)的直接人工成本為36 000元

- D 、B完工產(chǎn)品成本總額為532 700元

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案【正確答案:A,B,C,D】

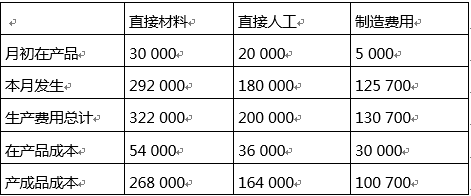

B產(chǎn)品本月月初在產(chǎn)品和本月負(fù)擔(dān)的直接材料成本共計(jì)金額=30 000(期初)+292 000(資料1)=322 000(元);

B產(chǎn)品本月月初在產(chǎn)品和本月應(yīng)負(fù)擔(dān)的直接人工成本共計(jì)金額=20 000(期初)+180 000(資料2)=200 000(元);

B產(chǎn)品本月月初在產(chǎn)品和本月應(yīng)負(fù)擔(dān)的制造費(fèi)用共計(jì)金額=5 000(期初)+125 700(資料2和3)=130 700(元);

B在產(chǎn)品應(yīng)負(fù)擔(dān)的直接材料費(fèi)用=60×900=54 000(元);

B在產(chǎn)品應(yīng)負(fù)擔(dān)的直接人工成本=60×600=36 000(元);

B在產(chǎn)品應(yīng)負(fù)擔(dān)的制造費(fèi)用=60×500=30 000(元);

B在產(chǎn)品成本總額=54 000(直接材料)+36 000(直接人工)+30 000(制造費(fèi)用)=120 000(元);

B完工產(chǎn)品成本總額 =322 000+200 000+130 700-120 000=532 700(元)。

您可能感興趣的試題

您可能感興趣的試題- 1 【不定項(xiàng)】根據(jù)期初資料,資料(1)至(4),下列各項(xiàng)中,關(guān)于結(jié)轉(zhuǎn)銷售材料成本的會(huì)計(jì)處理結(jié)果正確的是( )。

- A 、甲材料加權(quán)平均單位成本15.58元

- B 、其他業(yè)務(wù)成本增加1625元

- C 、主營(yíng)業(yè)務(wù)成本增加1625元

- D 、甲材料加權(quán)平均單位成本16.25元

- 2 【不定項(xiàng)】根據(jù)期初資料,資料(1)至(4),下列各項(xiàng)中,關(guān)于該企業(yè)12月末原材料的會(huì)計(jì)處理結(jié)果表述正確的是( )。

- A 、12月末應(yīng)計(jì)提存貨跌價(jià)準(zhǔn)備200元

- B 、12月末列入資產(chǎn)負(fù)債表“存貨”項(xiàng)目的“原材料”金額為12800元

- C 、12月末甲材料的成本為13000元

- D 、12月末甲材料成本高于其可變現(xiàn)凈值,不計(jì)提存貨跌價(jià)準(zhǔn)備

- 3 【不定項(xiàng)】根據(jù)期初資料和資料(1)至(4),下列各項(xiàng)中,甲企業(yè)2016年12月31日資產(chǎn)負(fù)債表中“應(yīng)付職工薪酬”項(xiàng)目的期末余額是( )萬(wàn)元。

- A 、56.55

- B 、106.55

- C 、96.55

- D 、115.05

- 4 【綜合題(主觀)】根據(jù)期初資料和資料(1)至(4),下列各項(xiàng)中,該公司注銷股票的會(huì)計(jì)處理正確的是()。

- A 、“資本公積”科目借方登記4 000萬(wàn)元

- B 、“股本”科目借方登記1 000萬(wàn)元

- C 、“資本公積”科目貸方登記4 000萬(wàn)元

- D 、“庫(kù)存股”科目貸方登記5 000萬(wàn)元

- 5 【綜合題(主觀)】根據(jù)期初資料和資料(1),下列各項(xiàng)中,企業(yè)結(jié)算職工薪酬的相關(guān)會(huì)計(jì)處理正確的是()。

- A 、代扣個(gè)人所得稅時(shí): 借:其他應(yīng)付款 1.5 貸:應(yīng)交稅費(fèi)——應(yīng)交個(gè)人所得稅 1.5

- B 、代扣為職工墊付的房租時(shí): 借:應(yīng)付職工薪酬 0.5 貸:應(yīng)收賬款 0.5

- C 、代扣個(gè)人所得稅時(shí): 借:應(yīng)付職工薪酬 1.5 貸:應(yīng)交稅費(fèi)——應(yīng)交個(gè)人所得稅 1.5

- D 、代扣為職工墊付的房租時(shí): 借:應(yīng)付職工薪酬 0.5 貸:其他應(yīng)收款 0.5

- 6 【綜合題(主觀)】根據(jù)期初資料和資料(2),下列各項(xiàng)中,甲公司13日銷售H產(chǎn)品的會(huì)計(jì)處理結(jié)果正確的是()。

- A 、“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)”科目貸方余額增加5.1萬(wàn)元

- B 、“主營(yíng)業(yè)務(wù)收入”科目貸方金額增加30萬(wàn)元

- C 、“應(yīng)收賬款——丙公司”科目借方金額增加35.1萬(wàn)元

- D 、“應(yīng)收賬款——丙公司”科目借方余額為15.1萬(wàn)元

- 7 【綜合題(主觀)】根據(jù)期初資料和資料(1)至(4),下列各項(xiàng)中,關(guān)于結(jié)轉(zhuǎn)銷售材料成本的會(huì)計(jì)處理結(jié)果正確的是()。

- A 、甲材料加權(quán)平均單位成本15.58元

- B 、主營(yíng)業(yè)務(wù)成本增加1 625元

- C 、其他業(yè)務(wù)成本增加1 625元

- D 、甲材料加權(quán)平均單位成本16.25元

- 8 【多選題】根據(jù)期初資料和資料(2),下列各項(xiàng)中,該企業(yè)12月M、N產(chǎn)品分配生產(chǎn)工人職工薪酬正確的是( )。

- A 、M產(chǎn)品分配的職工薪酬為180000元

- B 、M產(chǎn)品分配的職工薪酬為216000元

- C 、N產(chǎn)品分配的職工薪酬為144000元

- D 、N產(chǎn)品分配的職工薪酬為120000元

- 9 【不定項(xiàng)】根據(jù)期初資料、資料(1)至(4),下列各項(xiàng)中,該公司回購(gòu)并注銷股票的會(huì)計(jì)處理正確的是( )。

- A 、A. 注銷時(shí): 借:股本 2000資本公積 9000貸:庫(kù)存股 11000

- B 、B. 回購(gòu)時(shí): 借:庫(kù)存股 11000貸:銀行存款 11000

- C 、C. 注銷時(shí): 借:股本 2000資本公積 8640盈余公積 360貸:庫(kù)存股 11000

- D 、D. 回購(gòu)時(shí): 借:股本 11000貸:銀行存款 11000

- 10 【不定項(xiàng)】根據(jù)期初資料、資料(1)和(3),下列各項(xiàng)中,甲公司發(fā)生銷售退回會(huì)計(jì)處理結(jié)果正確的是( )。

- A 、沖減主營(yíng)業(yè)務(wù)收入16000元

- B 、沖減主營(yíng)業(yè)務(wù)成本10000元

- C 、沖減主營(yíng)業(yè)務(wù)收入14400元

- D 、沖減增值稅銷項(xiàng)稅額2080元

熱門(mén)試題換一換

- 根據(jù)資料(1)~(4)下列說(shuō)法中正確的有()。

- 根據(jù)票據(jù)法律制度的規(guī)定,支票的下列記載事項(xiàng)中,可由出票人授權(quán)補(bǔ)記的是( )。

- 根據(jù)資料(2),下列會(huì)計(jì)處理正確的是( )。

- (2016年)甲公司2015年應(yīng)納稅所得額為1000萬(wàn)元,減免稅額為10萬(wàn)元,抵免稅額為20萬(wàn)元,所得稅稅率為25%,則企業(yè)所得稅應(yīng)納稅額的計(jì)算公式中,正確的是()。

- 關(guān)于乙銀行和丙公司之間的貨物買賣,下列表述正確的是()。

- 根據(jù)企業(yè)所得稅法律制度的規(guī)定,下列表述正確的有( )。

- 李某2011年3月以60萬(wàn)元的價(jià)格購(gòu)買了兩套房產(chǎn)作為投資,2016年8月以50萬(wàn)元的價(jià)格將其中一套出售給鄭某,簽訂了產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)。鄭某在此次房屋交易中應(yīng)繳納的稅種有( )。

- 國(guó)內(nèi)信用證可以支取現(xiàn)金。( )

- 下列各項(xiàng)中,不屬于“事業(yè)支出”科目核算范圍的是( )。

- (2019年)企業(yè)簽發(fā)的不帶息銀行承兌匯票到期時(shí)應(yīng)將無(wú)力支付的票款轉(zhuǎn)作短期借款。( )

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

Z2qvo