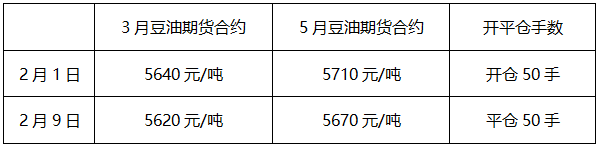

- 單選題 某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為( )。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:B】

套利者進行熊市套利,則賣出近月期貨合約,買入遠月期貨合約。即賣出價格較低合約,買入價格較高合約,相當于買入套利,價差縮小會虧損。

2月1日建倉時,價差=5710-5640=70元/噸;2月9日平倉時,價差=5670-5620=50元/噸

價差由70元/噸變?yōu)?0元/噸,價差縮小70-50=20 元/噸,則套利者虧損為20×50×10=10000元

您可能感興趣的試題

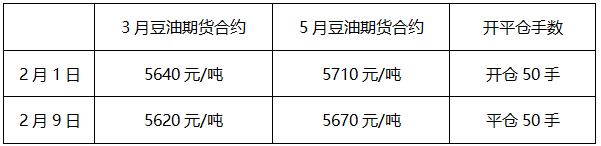

您可能感興趣的試題- 1 【單選題】某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為()。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

- 2 【單選題】某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為( )。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

- 3 【單選題】某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為()。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

- 4 【單選題】某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為()。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

- 5 【單選題】某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為()。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

- 6 【單選題】某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為()。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

- 7 【單選題】某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為()。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

- 8 【單選題】某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為()。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

- 9 【單選題】某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為()。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

- 10 【單選題】某套利者認為豆油市場近期需求不足導致不同月份期貨合約出現(xiàn)不合理價差,打算利用豆油期貨進行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為()。(交易單位:10噸/手)

- A 、盈利10000元

- B 、虧損10000元

- C 、盈利5000元

- D 、虧損5000元

熱門試題換一換

- 客戶張某下達的交易指令中有下列情況(),甲期貨公司未予拒絕而進行交易造成客戶張某的損失,由甲期貨公司承擔賠償責任,張某予以追認的除外。

- 假設某證券公司符合所有的申請中間介紹業(yè)務的條件,在提出申請以后,中國證監(jiān)會批準其從事提供中間介紹業(yè)務,則該證券公司的下列做法符合法律規(guī)定的是()。

- 某投資者以6390元/噸賣出7月白糖期貨合約1手,以6480元/噸買入9月白糖期貨合約1手,當兩合約價格為(?)時,該投資者同時平倉會盈利。

- 某銅電纜廠9月份需要銅500噸,8月時現(xiàn)貨市場的價格為7800元/噸。為防止未來價格上漲,工廠買入看漲期權進行保值交易:買入100手執(zhí)行價格為7850元/噸的10月份銅看漲期權合約,期權成交價為250元/噸。到9月份,現(xiàn)貨市場上的銅價上升到7950元/噸,9月份銅期貨合約價格為8200元/噸。該廠商行使期權的同時賣出100手9月份期貨合約,以抵消行使期權時買入的100手銅合約,并在現(xiàn)貨市場中買入500噸銅。若不計其他費用,該銅電纜廠通過保值交易買入原料()。

- 期貨公司的從業(yè)人員在本公司經(jīng)營范圍內從事期貨交易行為產(chǎn)生的民事責任,由其( )承擔。

- 該國債的遠期理論價格是()元。

- 《證券期貨投資者適當性管理辦法》是根據(jù)()及其他相關法律、行政法規(guī)制定的,目的是為了規(guī)范證券期貨投資者適當性管理,維護投資者合法權益。

- 近月合約價格高于遠月合約價格的市場為反向市場。()

- 期貨公司執(zhí)行非受托人的交易指令造成客戶損失,應當由( ),客戶予以追認的除外。

- 某投資者當日開倉買入10手3月份的滬深300指數(shù)期貨合約,賣出10手4月份滬深300指數(shù)期貨合約,其建倉價分別為2800點和2850點,如果該投資者當日全部平倉,平倉價格分別為2830點和2870點,當時合約的結算價分別為2810點和2830點,其平倉盈虧(逐日盯市)為()元。(不計交易手續(xù)費等費用)

億題庫—讓考試變得更簡單

已有600萬用戶下載

Wk7G7