- 組合型選擇題下列屬于會計政策變更的是( )。Ⅰ.投資性房地產(chǎn)后續(xù)計量模式由成本模式轉(zhuǎn)為公允價值模式Ⅱ.存貨發(fā)出計價由先進先出變更為加權(quán)平均法Ⅲ.固定資產(chǎn)的折舊方法由年限平均法變更為年數(shù)總和法Ⅳ.建造合同完工進度由根據(jù)累計實際發(fā)生的合同成本占合同預(yù)計總成本的比例確定變更為根據(jù)實際測定的完工進度確定

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅳ

- D 、Ⅱ、Ⅲ

- E 、Ⅰ、Ⅲ

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案【正確答案:A】

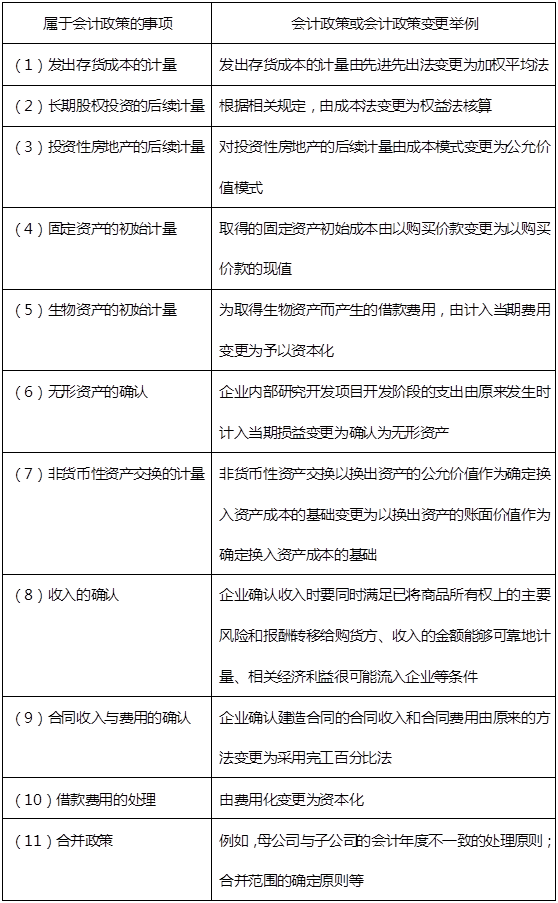

會計政策變更

選項Ⅰ、Ⅱ?qū)儆跁嬚咦兏?/p>

您可能感興趣的試題

您可能感興趣的試題- 1 【組合型選擇題】下列屬于會計政策變更的是( )。Ⅰ.投資性房地產(chǎn)后續(xù)計量模式由成本模式轉(zhuǎn)為公允價值模式Ⅱ.存貨發(fā)出計價由先進先出變更為加權(quán)平均法Ⅲ.固定資產(chǎn)的折舊方法由年限平均法變更為年數(shù)總和法Ⅳ.建造合同完工進度由根據(jù)累計實際發(fā)生的合同成本占合同預(yù)計總成本的比例確定變更為根據(jù)實際測定的完工進度確定

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅳ

- D 、Ⅱ、Ⅲ

- E 、Ⅰ、Ⅲ

- 2 【選擇題】下列項目中,不屬于會計政策變更的是()。

- A 、分期付款取得的固定資產(chǎn)由購買價款改為購買價款現(xiàn)值計價

- B 、商品流通企業(yè)采購費用由計入營業(yè)費用改為計入取得存貨的成本

- C 、將內(nèi)部研發(fā)項目開發(fā)階段的支出由計入當(dāng)期損益改為符合規(guī)定條件的確認為無形資產(chǎn)

- D 、固定資產(chǎn)折舊方法由年限平均法改為雙倍余額遞減法

- E 、存貨發(fā)出的計價方法由后進先出法改為加權(quán)平均法

- 3 【組合型選擇題】下列屬于會計政策變更的有()。Ⅰ.第一次擁有投資性房地產(chǎn),采用公允價值模式計量Ⅱ.存貨計量由移動平均改為先進先出Ⅲ.首次執(zhí)行新企業(yè)會計準(zhǔn)則,根據(jù)準(zhǔn)則的要求,長期股權(quán)投資由權(quán)益法改成本法Ⅳ.固定資產(chǎn)折舊由年數(shù)總和法改成直線法

- A 、Ⅱ、Ⅲ

- B 、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅳ

- D 、Ⅰ、Ⅱ

- E 、Ⅱ、Ⅳ

- 4 【選擇題】下列項目中,不屬于會計政策變更的是()。

- A 、分期付款取得的固定資產(chǎn)由購買價款改為購買價款現(xiàn)值計價

- B 、商品流通企業(yè)采購費用由計入營業(yè)費用改為計入取得存貨的成本

- C 、將內(nèi)部研發(fā)項目開發(fā)階段的支出由計入當(dāng)期損益改為符合規(guī)定條件的確認為無形資產(chǎn)

- D 、固定資產(chǎn)折舊方法由年限平均法改為雙倍余額遞減法

- E 、存貨發(fā)出的計價方法由后進先出法改為加權(quán)平均法

- 5 【選擇題】下列項目中,不屬于會計政策變更的是()。

- A 、分期付款取得的固定資產(chǎn)由購買價款改為購買價款現(xiàn)值計價

- B 、商品流通企業(yè)采購費用由計入營業(yè)費用改為計入取得存貨的成本

- C 、將內(nèi)部研發(fā)項目開發(fā)階段的支出由計入當(dāng)期損益改為符合規(guī)定條件的確認為無形資產(chǎn)

- D 、固定資產(chǎn)折舊方法由年限平均法改為雙倍余額遞減法

- E 、存貨發(fā)出的計價方法由后進先出法改為加權(quán)平均法

- 6 【組合型選擇題】下列屬于會計政策變更的是()。Ⅰ.投資性房地產(chǎn)后續(xù)計量模式由成本模式轉(zhuǎn)為公允價值模式Ⅱ.存貨發(fā)出計價由先進先出變更為加權(quán)平均法Ⅲ.固定資產(chǎn)的折舊方法由年限平均法變更為年數(shù)總和法Ⅳ.建造合同完工進度由根據(jù)累計實際發(fā)生的合同成本占合同預(yù)計總成本的比例確定變更為根據(jù)實際測定的完工進度確定

- A 、Ⅰ、Ⅱ、Ⅲ

- B 、Ⅰ、Ⅱ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

- 7 【組合型選擇題】下列屬于會計政策變更的有()。Ⅰ .投資性房地產(chǎn)后續(xù)計量由公允價值模式改為成本模式Ⅱ.首次執(zhí)行新準(zhǔn)則,商品流通企業(yè)采購費用的會計處理由計入期間費用改為計入存貨成本Ⅲ.無形資產(chǎn)攤銷方法由直線法改為年數(shù)總和法Ⅳ.發(fā)出存貨的核算由先進先出法改為每月一次加權(quán)平均法

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅱ

- C 、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅲ、Ⅳ

- 8 【組合型選擇題】下列關(guān)于會計政策變更和會計估計變更的說法中,正確的有()。Ⅰ.企業(yè)原以成本法核算長期股權(quán)投資,后因增持至30%,改用權(quán)益法核算,屬于會計政策變更 Ⅱ.存貨跌價準(zhǔn)備原來由單項計提變?yōu)榘搭悇e計提,屬于會計估計變更 Ⅲ.存貨計價由先進先出法變?yōu)榧訖?quán)平均法,屬于會計估計變更Ⅳ.包裝物由五五攤銷法(按平均)變?yōu)橐淮螖備N法,屬于會計政策變更

- A 、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅱ

- 9 【選擇題】下列各項中,屬于會計政策變更的是()0

- A 、固定資產(chǎn)折舊方法由年數(shù)總和法改為年限平均法

- B 、固定資產(chǎn)改造完成后將其使用年限由6年延長至9年

- C 、.投資性房地產(chǎn)的后續(xù)計世從成本模式轉(zhuǎn)換為公允價值模式

- D 、租入的設(shè)備因生產(chǎn)經(jīng)營需要由經(jīng)營租賃改為融資租賃

- 10 【組合型選擇題】下列關(guān)于會計政策變更和會計估計變更的說法中,正確的有()。Ⅰ .企業(yè)原以成本法核算長期股權(quán)投資,后因增持至30%,改用權(quán)益法核算,屬于會計政策變更 Ⅱ.存貨跌價準(zhǔn)備原來由單項計提變?yōu)榘搭悇e計提,屬于會計估計變更Ⅲ.存貨計價由先進先出法變?yōu)榧訖?quán)平均法,厲于會計估計變更Ⅳ.包裝物由五五攤銷法(按平均)變?yōu)橐淮螖備N法,屬于會計政策變更

- A 、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅱ

熱門試題換一換

- 貨幣具有時間價值的原因有( )。 I.可獲得投資回報 II.通貨膨脹使貨幣購買力降低 III.推遲消費的補償 IV.未來投資收入具有不確定性 V.資源具有稀缺性

- 以下人員需要在IPO招股說明書上簽字的是()。Ⅰ.保薦代表人Ⅱ.發(fā)行人財務(wù)總監(jiān)Ⅲ.本次發(fā)行的經(jīng)辦律師Ⅳ.保薦機構(gòu)項目組成員

- 對于完全相關(guān)的證券組合A和證券B來說,A的期望收益率和標(biāo)準(zhǔn)差分別為18%和5% , B的期望收益率和標(biāo)準(zhǔn)差分別為22%和10%。則當(dāng)證券組合A和B的比例分別為20%和80%時,該證券組合的期望收益該是()。

- 對于以下事項中,需要經(jīng)過證券監(jiān)督管理機構(gòu)主要負責(zé)人批準(zhǔn)的是()。Ⅰ.凍結(jié)或者查封當(dāng)事人和與被調(diào)查事件有關(guān)的單位和個人的資金賬戶、證券賬戶和銀行賬戶Ⅱ.調(diào)查操縱證券市場、內(nèi)幕交易等重大證券違法行為時,限制被調(diào)查事件當(dāng)事人的證券買賣Ⅲ.封存當(dāng)事人和與被調(diào)查事件有關(guān)的單位和個人的證券交易記錄、登記過戶記錄、財務(wù)會計資料及其他相關(guān)文件和資料Ⅳ.對證券發(fā)行人、上市公司、證券公司、證券投資基金管理公司、證券服務(wù)機構(gòu)、證券交易所、證券登記結(jié)算機構(gòu)進行現(xiàn)場檢查

- 下列估值方法中,屬于相對估值法的有()。 Ⅰ.PB估值法 Ⅱ.PS估值法 Ⅲ.PE估值法 Ⅳ. 公司自由現(xiàn)金流模型

- 下列關(guān)于上市公司公開發(fā)行可轉(zhuǎn)換公司債券的表述中正確的是()。

- 下列估值方法中,屬于相對估值法的有()。Ⅰ.PB估值法Ⅱ.PS估值法Ⅲ.PE估值法Ⅳ. 公司自由現(xiàn)金流模型

- 下列關(guān)于持續(xù)督導(dǎo)期的說法中,正確的有()。 Ⅰ.首次公開發(fā)行股票并在主板上市的,持續(xù)督導(dǎo)的期間為證券上市當(dāng)年剩余時間及其后2個完整會計年度 Ⅱ.主板上市公司發(fā)行公司債券的,持續(xù)督導(dǎo)的期間為證券上市當(dāng)年剩余時間及其后1個完整會計年度 Ⅲ.首次公開發(fā)行股票并在創(chuàng)業(yè)板上市的,持續(xù)督導(dǎo)的期間為證券上市當(dāng)年剩余時間及其后3個完整會計年度Ⅳ.創(chuàng)業(yè)板上市公司發(fā)行新股的,持續(xù)督導(dǎo)的期間為證券上市當(dāng)年剩余時間及其后2個完整會計年度 Ⅴ.因原保薦機構(gòu)被撤銷保薦機構(gòu)資格而另行聘請保薦機構(gòu)的,另行聘請的保薦機構(gòu)持續(xù)督導(dǎo)的時間不得少于1個完整的會計年度

- —般來講,影響公司股票價格的內(nèi)部因索主要有()。Ⅰ .公司股票受到投資者追捧Ⅱ.公司股利分配方式的變更Ⅲ.公司增資擴股Ⅳ ?公司資產(chǎn)重組

億題庫—讓考試變得更簡單

已有600萬用戶下載

RK9OY