- 綜合題(主觀)

題干:ABC會(huì)計(jì)師事務(wù)所負(fù)責(zé)審計(jì)甲公司財(cái)務(wù)報(bào)表。審計(jì)工作底稿記錄的與函證應(yīng)收賬款相關(guān)的情況如下:(1)審計(jì)項(xiàng)目組評(píng)估認(rèn)為應(yīng)收賬款的重大錯(cuò)報(bào)風(fēng)險(xiǎn)較低,對(duì)甲公司11月30日的應(yīng)收賬款余額實(shí)施了函證程序,未發(fā)現(xiàn)差異,12月31日的應(yīng)收賬款余額較11月30日無(wú)重大變動(dòng)。審計(jì)項(xiàng)目組據(jù)此認(rèn)為已對(duì)年末應(yīng)收賬款余額的存在認(rèn)定獲取了充分、適當(dāng)?shù)膶徲?jì)證據(jù)。(2)客戶乙公司年末應(yīng)收賬款余額與回函金額差異高于明顯微小錯(cuò)報(bào)的臨界值,審計(jì)項(xiàng)目組據(jù)此提出了審計(jì)調(diào)整建議。(3)甲公司賬面記錄應(yīng)收丙公司90萬(wàn)元,該賬戶已全額計(jì)提壞賬準(zhǔn)備,A注冊(cè)會(huì)計(jì)師認(rèn)為不存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)風(fēng)險(xiǎn),選取另一樣本實(shí)施函證。(4)客戶丁公司回函確認(rèn)金額比甲公司賬面余額少150萬(wàn)元。甲公司銷售部人員解釋,甲公司12月末銷售給丁公司的一批產(chǎn)品,在年末尚未開(kāi)具銷售發(fā)票,丁公司因此未入賬。A注冊(cè)會(huì)計(jì)師認(rèn)為該解釋合理,未實(shí)施其他審計(jì)程序。(5)項(xiàng)目組對(duì)未函證回函的應(yīng)收賬款實(shí)施了替代程序:對(duì)已收回款項(xiàng)的客戶查看了期后收款憑證,對(duì)沒(méi)有期后收款記錄的客戶檢查了銷售合同和發(fā)票,未發(fā)現(xiàn)例外事項(xiàng)。(6)鑒于對(duì)選取的金額較大以及風(fēng)險(xiǎn)較高的應(yīng)收賬款實(shí)施函證程序未發(fā)現(xiàn)錯(cuò)報(bào),A注冊(cè)會(huì)計(jì)師推斷其余的應(yīng)收賬款余額也不存在錯(cuò)報(bào),無(wú)須實(shí)施進(jìn)一步審計(jì)程序。

題目: 對(duì)于資料三,結(jié)合資料一中利潤(rùn)表,分析資產(chǎn)減值損失項(xiàng)目是否正常;如果不正常,請(qǐng)分析會(huì)涉及資產(chǎn)減值損失報(bào)表項(xiàng)目的相關(guān)認(rèn)定錯(cuò)報(bào)風(fēng)險(xiǎn),同時(shí)請(qǐng)為A注冊(cè)會(huì)計(jì)師提出審計(jì)建議。

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案資產(chǎn)減值損失2011年數(shù)額不正常,因?yàn)轭A(yù)算投資1000萬(wàn)元倉(cāng)儲(chǔ)中心屬于政府部門要求拆除的違建項(xiàng)目,在建工程的資產(chǎn)負(fù)債表項(xiàng)目必然發(fā)生減值損失,該事項(xiàng)直接與資產(chǎn)減值損失項(xiàng)目“完整性”認(rèn)定相關(guān),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)提請(qǐng)X公司估計(jì)并補(bǔ)提資產(chǎn)減值損失。

您可能感興趣的試題

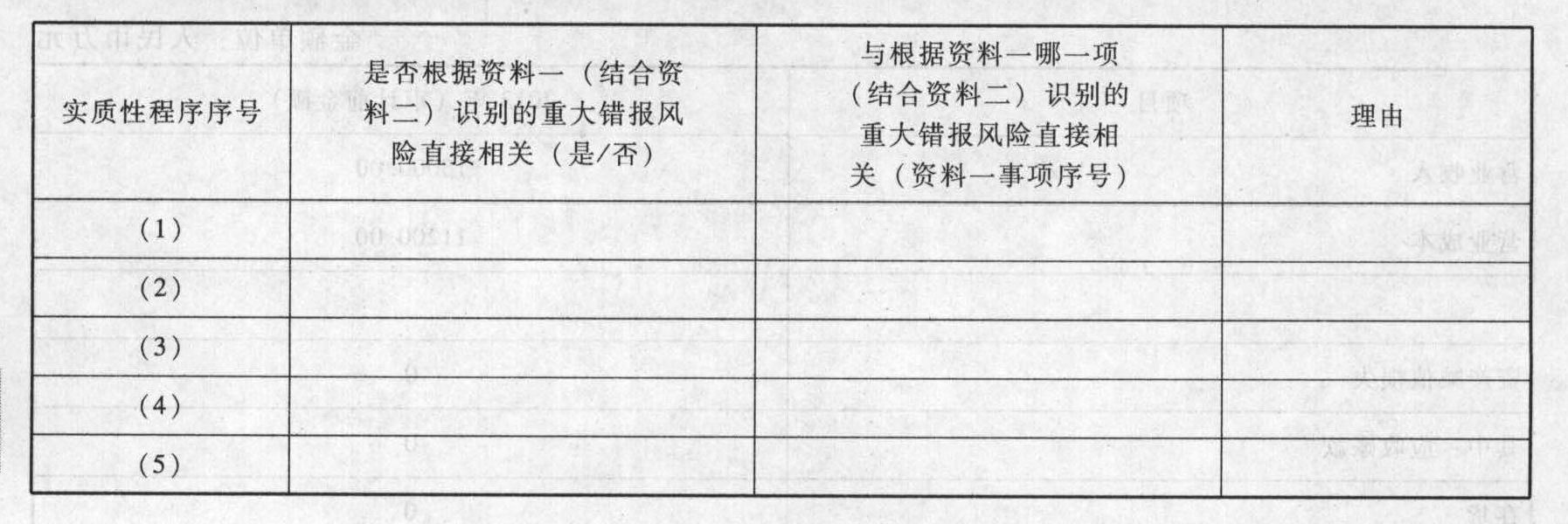

您可能感興趣的試題- 1 【綜合題(主觀)】要求: (1)針對(duì)資料一中的(1)至(5)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為存在,簡(jiǎn)要說(shuō)明理由,并說(shuō)明該風(fēng)險(xiǎn)主要與哪些賬務(wù)報(bào)表項(xiàng)目(僅限于應(yīng)收賬款、存貨、固定資產(chǎn)、營(yíng)業(yè)收入、營(yíng)業(yè)成本、管理費(fèi)用、資產(chǎn)減值損失)的哪些認(rèn)定相關(guān)。將答案直接填入答題卷的相應(yīng)表格內(nèi)。 (2)針對(duì)資料三中的(1)至(5)項(xiàng)實(shí)質(zhì)性程序,假定不考慮其他條件,逐項(xiàng)指出上述實(shí)質(zhì)性程序與根據(jù)資料一(結(jié)合資料二)識(shí)別的重大錯(cuò)報(bào)風(fēng)險(xiǎn)是否直接相關(guān)。如果直接相關(guān),指出與根據(jù)資料一哪一項(xiàng)(結(jié)合資料二)識(shí)別的重大錯(cuò)報(bào)風(fēng)險(xiǎn)直接相關(guān),并簡(jiǎn)要說(shuō)明理由,將答案直接填入答題卷的相應(yīng)表格內(nèi)。

- 2 【綜合題(主觀)】針對(duì)資料三,結(jié)合資料一和資料二,假定不考慮其他條件,指出資料三所列的存貨跌價(jià)準(zhǔn)備審計(jì)表的內(nèi)容存在哪些不當(dāng)之處。

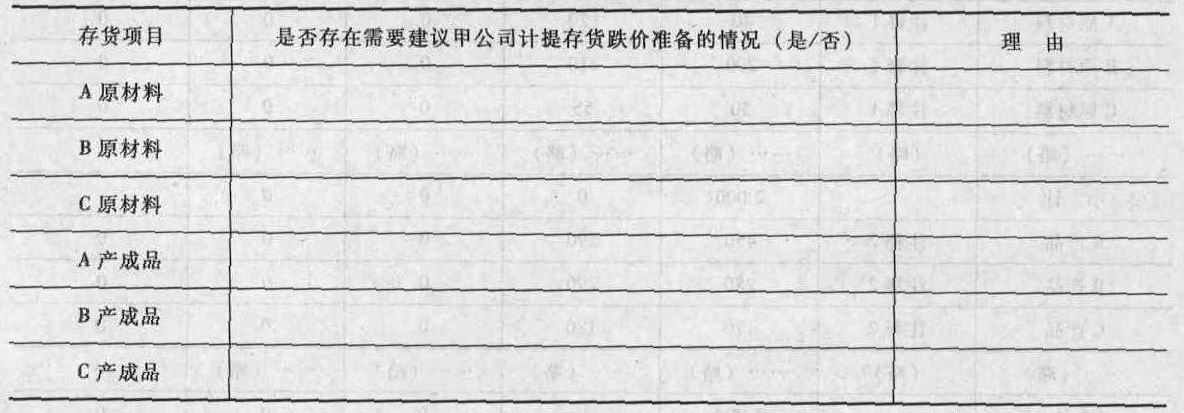

- 3 【綜合題(主觀)】針對(duì)資料三,結(jié)合資料一和資料二,假定不考慮其他條件,針對(duì)A原材料、B原材料和C原材料,以及A產(chǎn)品、B產(chǎn)品和C產(chǎn)品,逐項(xiàng)指出是否存在需要建議甲公司計(jì)提存貨跌價(jià)準(zhǔn)備的情況,并簡(jiǎn)要說(shuō)明理由。將答案直接填入相應(yīng)的表格內(nèi)。

- 4 【綜合題(主觀)】對(duì)于資料三,結(jié)合資料一中利潤(rùn)表,分析資產(chǎn)減值損失項(xiàng)目是否正常;如果不正常,請(qǐng)分析會(huì)涉及資產(chǎn)減值損失報(bào)表項(xiàng)目的相關(guān)認(rèn)定錯(cuò)報(bào)風(fēng)險(xiǎn),同時(shí)請(qǐng)為A注冊(cè)會(huì)計(jì)師提出審計(jì)建議。

- 5 【綜合題(主觀)】針對(duì)資料三第(1)項(xiàng)至第(5)項(xiàng),結(jié)合資料一和資料二,假定不考慮其他條件,逐項(xiàng)判斷資料三所列實(shí)質(zhì)性程發(fā)現(xiàn)根據(jù)資料一識(shí)別的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)是否直接有效。如果直接有效,指出資料三所列實(shí)質(zhì)性程序與資料一的第幾個(gè)事項(xiàng)的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)直接相關(guān),簡(jiǎn)要說(shuō)明理由,并填列下表。

- 6 【綜合題(主觀)】針對(duì)資料二中情況(1)~(4),結(jié)合資料一,假定各種情況之間互不相關(guān),請(qǐng)逐一指出其中存在的問(wèn)題,并簡(jiǎn)要說(shuō)明理由。

- 7 【簡(jiǎn)答題】針對(duì)資料四中情況(1)至(3),結(jié)合資料一,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的處理是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由,將答案填入下列表格中。

- 8 【材料分析題】對(duì)于資料三,結(jié)合資料一中利潤(rùn)表,分析資產(chǎn)減值損失項(xiàng)目是否正常;如果不正常,請(qǐng)分析會(huì)涉及資產(chǎn)減值損失的哪項(xiàng)認(rèn)定的重大錯(cuò)報(bào)風(fēng)險(xiǎn),同時(shí)請(qǐng)為A注冊(cè)會(huì)計(jì)師提出審計(jì)調(diào)整建議。

- 9 【材料分析題】針對(duì)資料三,結(jié)合資料一和資料二,假定不考慮其他條件,指出資料所列的存貨跌價(jià)準(zhǔn)備審計(jì)表的內(nèi)容存在哪些不當(dāng)之處。

- 10 【材料分析題】針對(duì)資料三,結(jié)合資料一和資料二,假定不考慮其他條件,針對(duì)A原材料、B原材料和C原材料,以及A產(chǎn)品、B產(chǎn)品和C產(chǎn)品,逐項(xiàng)指出是否存在需要建議甲公司計(jì)提存貨跌價(jià)準(zhǔn)備的情況,并簡(jiǎn)要說(shuō)明理由。【考點(diǎn)】期末存貨價(jià)值的確認(rèn)以及存貨跌價(jià)準(zhǔn)備的計(jì)提

熱門試題換一換

- 關(guān)于股票或股票組合的貝塔系數(shù),下列說(shuō)法中正確的有( )。

- 某公司為一家大型制造企業(yè),最近斥資2000萬(wàn)元上線了一套ERP系統(tǒng)(企業(yè)資源計(jì)劃系統(tǒng)),通過(guò)近一年的準(zhǔn)備和安裝,已經(jīng)正式實(shí)施。為了確定該系統(tǒng)是否按計(jì)劃運(yùn)行,能否令用戶滿意,公司決定對(duì)其進(jìn)行詳盡的復(fù)核及評(píng)價(jià)。 要求:簡(jiǎn)述復(fù)核及評(píng)價(jià)工作所包含的內(nèi)容。

- L注冊(cè)會(huì)計(jì)師在審計(jì)壞賬準(zhǔn)備時(shí)注意到以下事項(xiàng),其中,正確的是()。

- 下列關(guān)于合同成立地點(diǎn)的論述中,錯(cuò)誤的是( )。

- F公司能否向E公司和王某行使追索權(quán)?并分別說(shuō)明理由。

- 東方公司處置財(cái)產(chǎn)的情況,哪個(gè)行為應(yīng)當(dāng)由管理人申請(qǐng)人民法院撤銷?哪個(gè)行為不能撤銷?并分別說(shuō)明理由。

- 甲公司的所得稅稅率為25%。每股收益相關(guān)資料如下:2013年歸屬于普通股股東的凈利潤(rùn)為25000萬(wàn)元,期初發(fā)行在外普通股股數(shù)為70000萬(wàn)股,年內(nèi)普通股股數(shù)未發(fā)生變化。2013年1月1日公司按面值發(fā)行5年期的可轉(zhuǎn)換公司債券20000萬(wàn)元,票面年利率為6%,每年12月31日確認(rèn)當(dāng)期利息,且債券發(fā)行12個(gè)月后,每100元債券可轉(zhuǎn)換為60股面值為1元的普通股。甲公司發(fā)行可轉(zhuǎn)換公司債券時(shí)二級(jí)市場(chǎng)上與之類似的沒(méi)有轉(zhuǎn)換權(quán)的債券市場(chǎng)利率為9%。考慮可轉(zhuǎn)換公司債券在負(fù)債成份和權(quán)益成份之間的分拆,計(jì)算結(jié)果保留兩位小數(shù)。已知(P/F,9%,5)=0.6499;(P/A,9%,5)=3.8897,甲公司2013年度的基本每股收益為( )。

- 某居民企業(yè)以其持有的一處房產(chǎn)投資設(shè)立一家公司,如不考慮特殊性稅務(wù)處理,下列關(guān)于該投資行為涉及企業(yè)所得稅處理的是( )。

- 下列說(shuō)法中,錯(cuò)誤的是( )。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

QdP7r