- 綜合題(主觀)

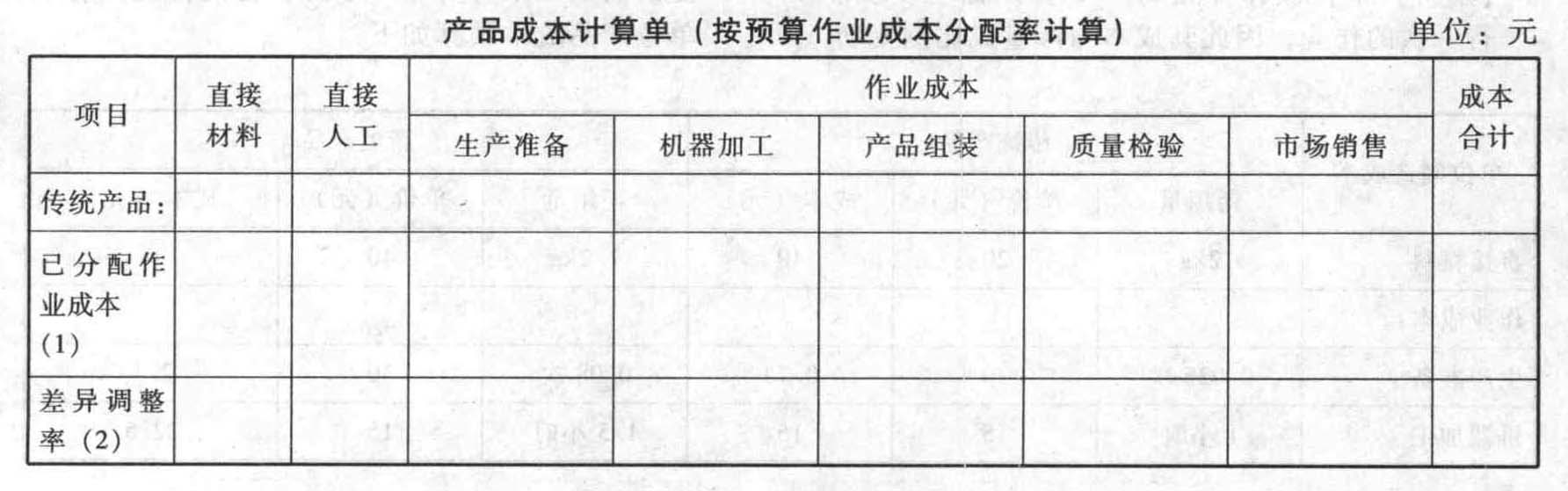

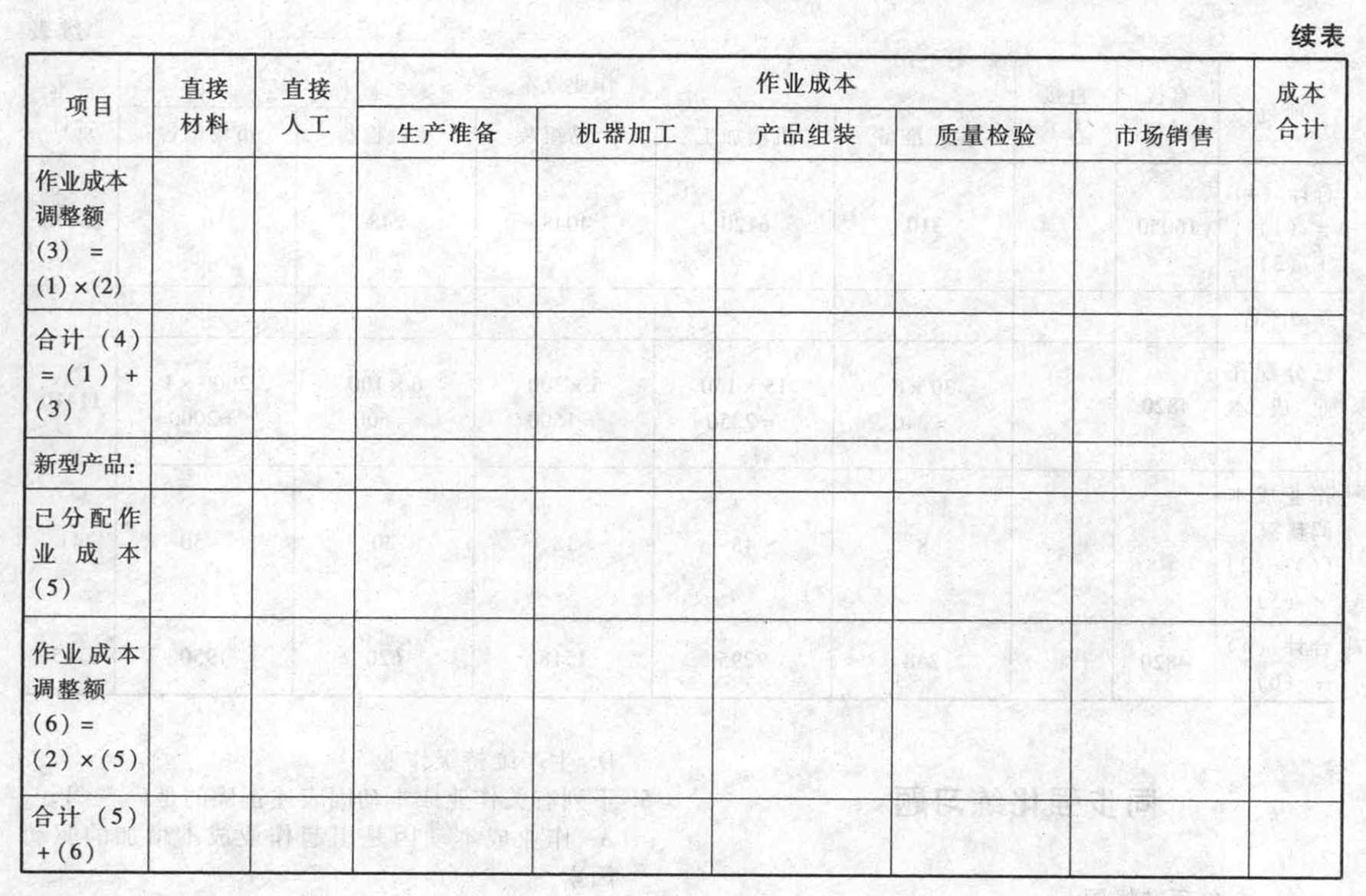

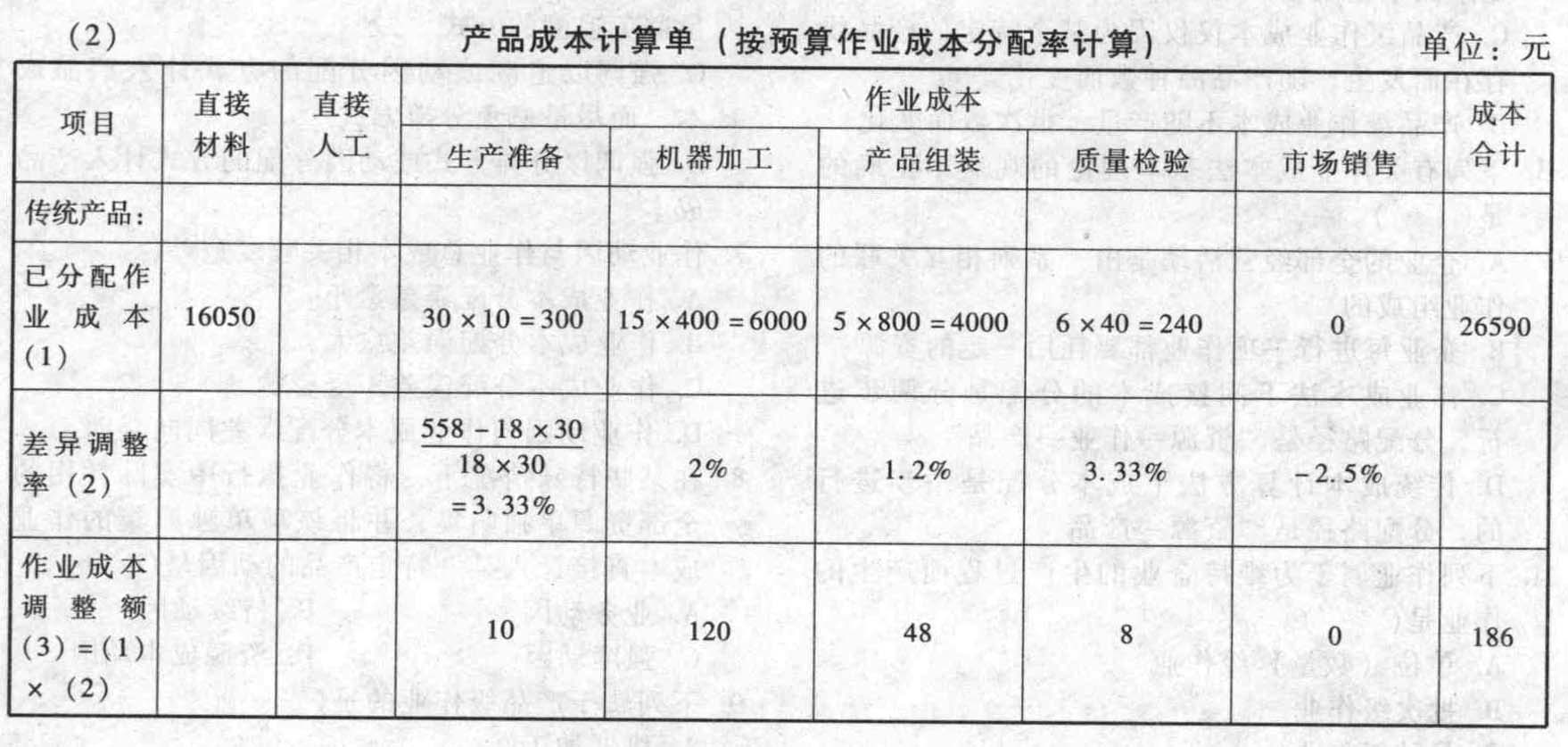

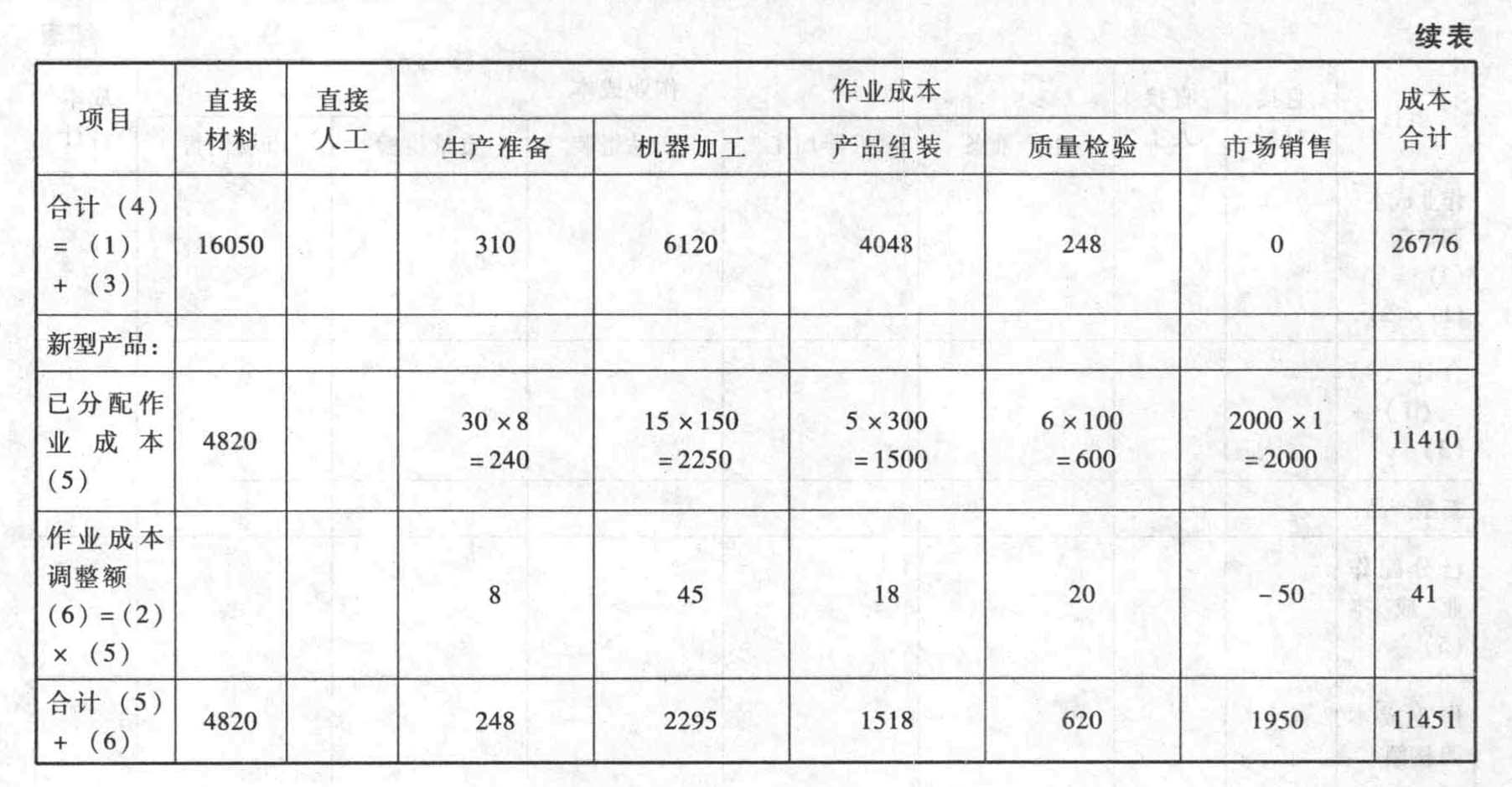

題干:G公司是一家生產保健器材的公司,生產兩種產品:傳統(tǒng)產品和新型產品。公司只有一條生產線,按照客戶訂單要求分批組織生產。公司實行作業(yè)成本管理,有關資料如下:(1)作業(yè)G公司建立了五個作業(yè),有關說明如下:①生產準備作業(yè):包括設備調整和材料發(fā)放,屬于批次級作業(yè),公司以產品投產的批次數(shù)作為作業(yè)成本動因。②機器加工作業(yè):該項作業(yè)屬于單位級作業(yè),由于生產機械化程度較高,設備折舊在成本庫中所占比重較大,公司使用機器工時作為作業(yè)成本動因。③產品組裝作業(yè):該項作業(yè)屬于單位級作業(yè),由于耗用人工工時較多,公司使用人工工時作為作業(yè)成本動因。④質量檢驗作業(yè):傳統(tǒng)產品的技術和質量都巳穩(wěn)定,每批產品只需抽檢10%,新型產品則需逐件進行檢查。公司以檢驗時間作為作業(yè)成本動因。⑤市場推廣作業(yè):由于傳統(tǒng)產品已進入成熟期,公司不采取廣告方式擴大市場;新型產品尚處在成長期,公司每月通過廣告方式擴大市場份額。(2)單位產品成本預算G公司預先取得的長期資源是與機器加工作業(yè)相關的機器設備和廠房。機器加工作業(yè)每月可提供的加工工時為650小時,公司按此測算的單位產品成本預算如下:[9787301255858-image/9787301255858-016-005.jpg][9787301255858-image/9787301255858-016-006.jpg](3)公司2月份實際生產情況公司2月份生產傳統(tǒng)產品400件,新型產品100件,月初、月末均無在產品。傳統(tǒng)產品發(fā)生直接材料成本16050元,新型產品發(fā)生直接材料成本4820元。2月份實際作業(yè)量和作業(yè)成本發(fā)生額如下:[9787301255858-image/9787301255858-016-007.jpg]

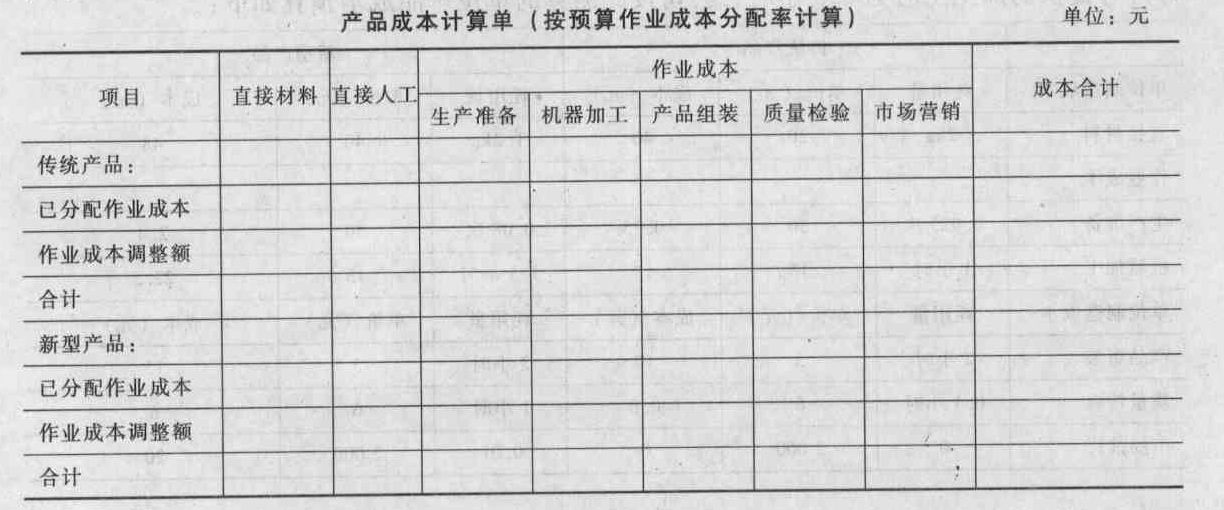

題目:采用預算作業(yè)成本分配率分配作業(yè)成本(分配時需計算成本差異調整率和調整額,將成本差異分配到有關產品),計算填列G公司傳統(tǒng)產品和新型成品的產品成本計算單(計算結果填入答題卷給定的表格內)。(2009年原改編)

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】計算作業(yè)成本的預算分配率;

- 2 【綜合題(主觀)】按預算分配率分配作業(yè)成本;

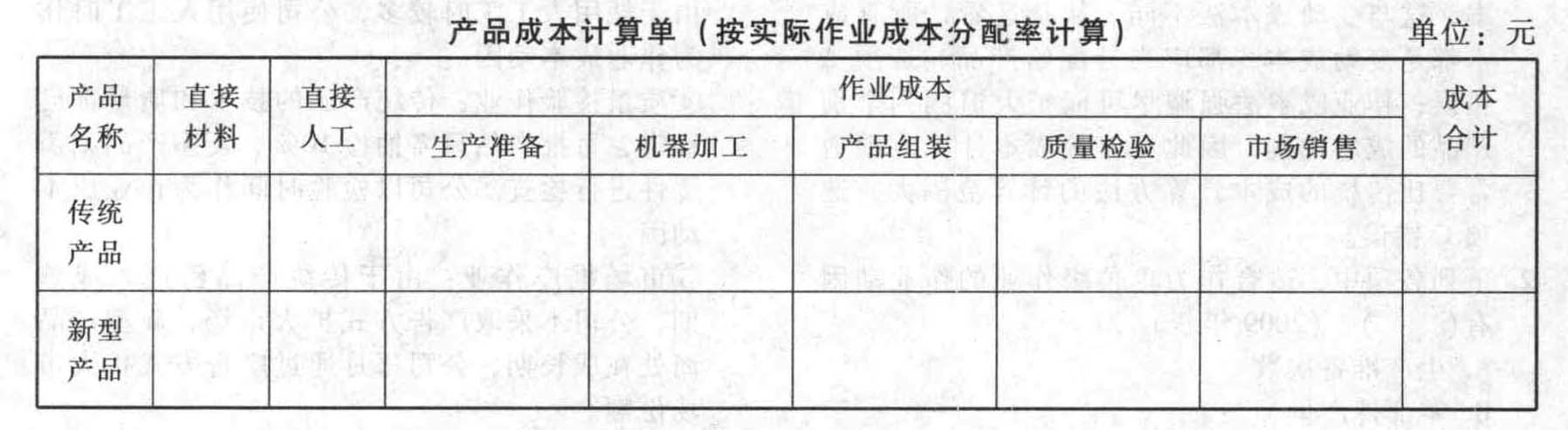

- 3 【綜合題(主觀)】采用實際作業(yè)成本分配率分配作業(yè)成本,計算填列G公司傳統(tǒng)成品和新型產品的產品成本計算單(計算結果填入答題卷給定的表格內)。

- 4 【綜合題(主觀)】采用預算作業(yè)成本分配率分配作業(yè)成本(分配時需計算成本差異調整率和調整額,將成本差異分配到有關產品),計算填列G公司傳統(tǒng)產品和新型成品的產品成本計算單(計算結果填入答題卷給定的表格內)。

- 5 【計算題】若公司按預算作業(yè)成本分配率分配作業(yè)成本,發(fā)生的差異可以直接結轉本期營業(yè)成本,則在作業(yè)成本法下, A客戶500臺打印機應分配的作業(yè)成本是多少,500臺扣印機的產品成本是多少?

- 6 【綜合題(主觀)】采用實際作業(yè)成本分配率分配作業(yè)成本,計算填列G公司傳統(tǒng)產品和新型產品的產品成本計算單(計算結果填人答題卷給定的表格內)。

- 7 【計算分析題】若公司按預算作業(yè)成本分配率分配作業(yè)成本,發(fā)生的差異可以直接結轉本期營業(yè)成本,則在作業(yè)成本法下, A客戶500臺打印機應分配的作業(yè)成本是多少,500臺扣印機的產品成本是多少?

- 8 【綜合題(主觀)】采用實際作業(yè)成本分配率分配作業(yè)成本,計算填列G公司傳統(tǒng)產品和新型產品的產品成本計算單(計算結果填人答題卷給定的表格內)。

- 9 【綜合題(主觀)】采用預算作業(yè)成本分配率分配作業(yè)成本(分配時需計算成本差異調整率和調整額,將成本差異分配到有關產品),計算填列G公司傳統(tǒng)產品和新型成品的產品成本計算單(計算結果填入答題卷給定的表格內)。(2009年原改編)

- 10 【計算分析題】若公司按預算作業(yè)成本分配率分配作業(yè)成本,發(fā)生的差異可以直接結轉本期營業(yè)成本,則在作業(yè)成本法下,A客戶500臺甲產品應分配的作業(yè)成本是多少,500臺甲產品成本是多少?

熱門試題換一換

- A公司以人民幣為記賬本位幣,對外幣業(yè)務采用交易發(fā)生日的即期匯率進行折算并按年計算匯兌損益。2009—2010年期間A公司采用出包方式建造一條生產線,該條生產線的關鍵設備從國外進口,國內配套輔助設備,施工單位負責設備的購置和安裝調試。合同約定生產線造價為:進口關鍵設備8 000萬美元,國內配套輔助設備及安裝調試費用5 050萬元人民幣。有關資料如下。 (1)2009年1月1日向銀行專門借款7 500萬美元,期限為3年,年利率為6%,每年1月1日付息。2009年7月1日向銀行專門借款500萬美元,期限為5年,年利率為5%,每年1月1日付息。 (2)除專門借款外,公司有兩筆一般人民幣借款,一筆是公司于2008年12月1日借入的長期借款2 000萬元,期限為5年,年利率為8%,每年12月1日付息;另一筆是2009年1月1日借入的長期借款3 000萬元,期限為6年,年利率為7%,每年1月1日付息。 (3)由于審批、辦手續(xù)等原因,工程于2009年4月1日才開始動工,當日支付進口設備款3 000萬美元。除此之外,工程建設期間還發(fā)生了如下支出:2009年6月1日,支付進口設備款1 500萬美元;2009年7月1日,支付進口設備款3 500萬美元;支付國內配套輔助設備及安裝調試費用1 000萬元人民幣;2009年10月1日,支付國內配套輔助設備及安裝調試費用1 000萬元人民幣;2010年1月1日,支付國內配套輔助設備及安裝調試費用1 500萬元人民幣;2010年4月1日,支付國內配套輔助設備及安裝調試費用750萬元人民幣;2010年7月1日,支付國內配套輔助設備及安裝調試費用800萬元人民幣。工程于2010年9月30日完工,達到預定可使用狀態(tài)。 (4)專門借款中未支出部分全部存入銀行,年利率為3%,每年年末結息。假定全年按照360天計算,每月按照30天計算。 (5)相關匯率:2009年1月1日,1美元=6.85元人民幣2009年4月1日,1美元=6.86元人民幣2009年6月1日,1美元=6.85元人民幣2009年7月1日,1美元=6.84元人民幣2009年12月31日,1美元=6.82元人民幣2010年1月1日,1美元=6.80元人民幣2010年9月30日,1美元=6.81元人民幣 要求:(計算結果保留兩位小數(shù)) (1)計算2009年專門借款資本化利息、費用化利息金額。 (2)計算2009年一般借款資本化利息、費用化利息金額。 (3)計算2009年資本化利息、費用化利息合計金額,并編制2009年的有關會計分錄。 (4)計算2009年專門借款匯兌差額及資本化金額,并編制相關會計分錄。 (5)編制2010年1月1日以美元存款支付專門借款利息的會計分錄。 (6)計算2010年9月30日專門借款資本化利息金額。 (7)計算2010年9月30日一般借款資本化利息金額。 (8)計算2010年9月30日資本化利息合計金額。 (9)計算2010年9月30日專門借款匯兌差額及資本化金額,并編制相關會計分錄。 (10)計算固定資產的入賬價值(不考慮增值稅等其他相關稅費)。

- 以下有關檢查風險的說法中,正確的有( )。

- 下列關于A公司回購本公司股票的說法中,正確的有()。

- 根據(jù)外商投資企業(yè)法律制度的規(guī)定,下列關于外商投資企業(yè)合并與分立的表述中,不正確的是()。

- 下列有關合營企業(yè)注冊資本的表述中,符合中外合資經營企業(yè)法律制度規(guī)定的有()。

- 資料三反映了該公司內部控制五要素中的哪兩個出現(xiàn)了問題?請簡單闡明理由;

- (1)該企業(yè)當期實際可抵扣的增值稅進項稅額。

- 在審計集團財務報表時,下列工作類型中,不適用于重要組成部分的是( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

Qd87M