- 單選題加加公司是多元化的企業(yè)。涉足的產品包括針對兒童的休閑童裝、針對時尚青年的潮流服飾,以及上班族的職業(yè)裝。根據以上信息可以判斷加加企業(yè)的目標市場選擇戰(zhàn)略是( )。

- A 、無差異市場營銷

- B 、差異市場營銷

- C 、集中市場營銷

- D 、多元市場營銷

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:B】

本題主要考查“市場營銷戰(zhàn)略”知識點。差異市場營銷是指企業(yè)決定同時為幾個子市場服務,設計不同的產品,并在渠道、促銷和定價方面都加以相應的改變,以適應各個子市場的需要。題干表明大地公司針對不同細分市場推出不同產品,屬于差異市場營銷,選項B正確,選項AC不正確;目標市場涵蓋戰(zhàn)略包括三種:無差異市場營銷、差異市場營銷和集中市場營銷,選項D不正確。

您可能感興趣的試題

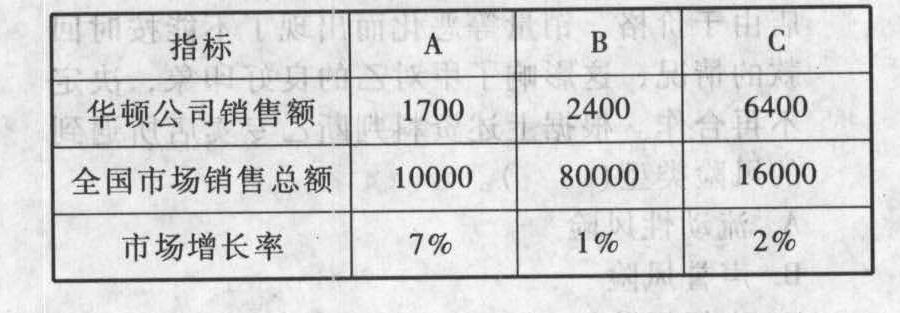

您可能感興趣的試題- 1 【綜合題(主觀)】華頓公司是一個多元化經營企業(yè),其產品線主要包括A、B、C三大類,有關這些產品的市場數據如下表所示(單位:萬元),在A、B、C三類產品市場上,華頓公司的最大競爭對手為乙公司。注:全國各企業(yè)的平均市場份額為15%,市場增長率為4.5%。

假設市場占有率和市場增長率分別以20%和5%作為判斷標準。要求:(1)簡述產品生命周期分為哪幾個階段,有何特點。(2)用波士頓矩陣分析華頓公司A、B、C產品分別屬于哪種類型的產品。

假設市場占有率和市場增長率分別以20%和5%作為判斷標準。要求:(1)簡述產品生命周期分為哪幾個階段,有何特點。(2)用波士頓矩陣分析華頓公司A、B、C產品分別屬于哪種類型的產品。

- 2 【單選題】 甲公司是多元化的企業(yè)。涉足的產品包括針對兒童的營養(yǎng)液、針對時尚青年的果汁飲料,以及八寶粥。根據以上信息可以判斷該企業(yè)的目標市場選擇戰(zhàn)略是( )。

- A 、無差異市場營銷

- B 、集中市場營銷

- C 、差異市場營銷

- D 、全面市場營銷

- 3 【單選題】A公司是一家多元化企業(yè),從事食品、玩具等業(yè)務,由于玩具業(yè)務一直不景氣,因此A公司把該業(yè)務分包給B公司,可以看出A公司采取的戰(zhàn)略是( )。

- A 、轉向戰(zhàn)略

- B 、緊縮和集中戰(zhàn)略

- C 、放棄戰(zhàn)略

- D 、穩(wěn)定戰(zhàn)略

- 4 【單選題】甲公司是一家多元化經營的企業(yè),涉足房地產、建筑、文化影視、體育等行業(yè),每個行業(yè)都有設立相應的事業(yè)部,為了降低總部信息過度的情況,公司計劃對多個事業(yè)部進行整合,那么甲公司下一步可以采取的組織結構是( )。

- A 、矩陣制組織結構

- B 、H型組織結構

- C 、SBU型組織結構

- D 、職能型組織結構

- 5 【綜合題(主觀)】判斷美卡文化涉足兒童服裝行業(yè)的多元化戰(zhàn)略的類型,簡述多元化戰(zhàn)略面臨的風險,并分析美卡文化失敗的原因。

- 6 【單選題】加加公司是多元化的企業(yè)。涉足的產品包括針對兒童的休閑童裝、針對時尚青年的潮流服飾,以及上班族的職業(yè)裝。根據以上信息可以判斷加加企業(yè)的目標市場選擇戰(zhàn)略是( )。

- A 、無差異市場營銷

- B 、差異市場營銷

- C 、集中市場營銷

- D 、多元市場營銷

- 7 【單選題】江中集團是多元化經營的企業(yè),涉足的產品包括針對消化不良人士的江中牌健胃消食片、針對養(yǎng)生人士的江中猴姑餅干、江中猴姑米稀。根據以上信息可以判斷,該企業(yè)的目標市場選擇戰(zhàn)略是()。

- A 、無差異市場營銷

- B 、集中市場營銷

- C 、差異市場營銷

- D 、全面市場營銷

- 8 【單選題】A公司是一家多元化企業(yè),從事食品,玩具等業(yè)務,由于玩具業(yè)務一直不景氣,因此A公司把該業(yè)務分包給B公司,可以看出A公司采取戰(zhàn)略是( )。

- A 、轉向戰(zhàn)略

- B 、緊縮與集中戰(zhàn)略

- C 、放棄戰(zhàn)略

- D 、穩(wěn)定戰(zhàn)略

- 9 【單選題】甲公司是多元化經營的企業(yè)。涉足的產品包括針對兒童的營養(yǎng)液、針對時尚青年的果汁飲料,以及八寶粥。根據以上信息可以判斷該企業(yè)的目標市場選擇戰(zhàn)略是( )。

- A 、無差異市場營銷

- B 、集中市場營銷

- C 、差異市場營銷

- D 、全面市場營銷

- 10 【單選題】2000 年,以家電產品為主的多元化經營企業(yè)達天公司開始了國際化進程。達天公司領導層通過市場調查和分析,決定先進入最為嚴苛的歐美等發(fā)達國家的消費市場,希望在消費者高標準的質量要求和激烈的市場競爭中獲得市場相關經驗和領先技術,爭取提升企業(yè)在國際市場的競爭優(yōu)勢。結合上述信息可以判斷,達天公司在目標市場選擇區(qū)域路徑的方式是( )。

- A 、傳統方式

- B 、新型方式

- C 、 出 口

- D 、技術轉移

熱門試題換一換

- 2012年1月5日,出售投資性房地產時,下列會計處理正確的有()。

- 在稅法構成要素中,區(qū)別一種稅與另一種稅的重要標志是( )。

- 下列各項中能協調所有者與債權人之間沖突的方式有( )。

- 甲公司換入長期股權投資和固定資產的入賬價值分別為()。

- 甲企業(yè)與乙企業(yè)簽訂一份技術開發(fā)合同,記載金額共計500萬元,其中研究開發(fā)費用為100萬元、報酬400萬元。該合同甲、乙各持一份,甲、乙雙方共應繳納的印花稅為( )元。

- 某學校委托一服裝加工企業(yè)為其定做一批校服,合同載明原材料金額80萬元由服裝加工企業(yè)提供,學校另支付加工費40萬元。服裝加工企業(yè)的該項業(yè)務應繳納印花稅( )。

- 企業(yè)與其關聯方簽署成本分攤協議,有下列情形之一的,其自行分攤的成本不得稅前扣除的有( )。

- 在應對下列( )情況導致的重大錯報風險時,注冊會計師如果擬信賴相關領域的控制,應當在當期實施控制測試。

- 下列有關利用以前年度審計獲取的有關控制運行有效性的審計證據的說法中,錯誤的有()。

- ABC 會計師事務所的 A 注冊會計師擔任多家被審計單位 2014 年度財務報表審計的項目合伙人,遇到下列導致出具非標準審計報告的事項: (1)甲公司 2014 年初開始使用新的 ERP 系統,因系統缺陷導致 2014 年度成本核算混亂,審計項目組無法對營業(yè)成本、存貨等項目實施審計程序。 (2)2014 年,因采用新發(fā)布的企業(yè)會計準則,乙公司對以前年度投資形成的部分長期股權投資改按公允價值計量,并確認了大額公允價值變動收益,未對比較數據進行追溯調整。 (3)因丙公司嚴重虧損,董事會擬于 2015 年對其進行清算。管理層運用持續(xù)經營假設編制了 2014 年度財務報表,并在財務報表附注中充分披露了清算計劃。 (4)丁公司是金融機構,在風險管理中運用大量復雜金融工具,因風險管理負責人離職,人事部暫未招聘到合適的人員,管理層未能在財務報表附注中披露與金融工具相關的風險。 (5)戊公司 2013 年度財務報表未經審計。管理層將一項應當在 2014 年度確認的大額長期資產減值損失作為前期差錯,重述了比較數據。 要求: 針對上述第(1)至第(5)項,逐項指出 A 注冊會計師應當出具何種類型的非標準審計報告,并簡要說明理由。

- 某化妝品生產企業(yè)從法國進口香水精,關稅完稅價格30萬元,關稅稅率20%,海關已代征增值稅、消費稅。2020年4月生產領用上述進口香水精的90%用于連續(xù)生產本廠品牌的高檔化妝品,本月在國內銷售高檔化妝品取得不含稅銷售額400萬元。該企業(yè)上述業(yè)務當月應繳納消費稅( )萬元。(高檔化妝品的消費稅稅率15%)

億題庫—讓考試變得更簡單

已有600萬用戶下載

QR1eR