- 不定項

題干:甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。(1)2016年2月2日甲公司準備新建一條生產(chǎn)線,經(jīng)評估預計需投資8000萬元。甲公司自有可使用的流動資金為5000萬元,剩余3000萬元需進行籌資。經(jīng)甲公司董事會研究批準,甲公司以向銀行貸款方式進行籌資。(2)2016年4月1日甲公司從工商銀行取得貸款3000萬元,貸款年利率為7%,貸款期限為3年,利息按季度支付,到期歸還本金。同日,生產(chǎn)線開始建造。(3)2016年4月15日甲公司購入工程物資一批,取得貨物增值稅專用發(fā)票注明的價款為5200萬元,增值稅稅額為884萬元。當日工程物資被全部領用。(4)2016年6月3日,以銀行存款支付工程其他支出200萬元。(5)2016年7月1日領用甲公司自產(chǎn)A產(chǎn)品一批用于工程建設,該批A產(chǎn)品的成本為500萬元,市場售價為750萬元。(6)2016年10月9日領用甲公司外購原材料一批,原材料取得時增值稅專用發(fā)票上注明的價款為200萬元,增值稅稅額為34萬元,該批原材料目前市場售價為220萬元。2016年12月31日生產(chǎn)線工程尚未完工。(7)2017年3月31日生產(chǎn)線經(jīng)過聯(lián)合測試達到預定可使用狀態(tài),2017年4月3日正式投入使用,2017年4月15日辦理工程竣工決算。假定在建工程建造期間借款利息支出均滿足資本化條件;甲公司當年除此項工程外無其他工程項目。

題目:下列關于生產(chǎn)線工程結(jié)轉(zhuǎn)固定資產(chǎn)的表述中正確的是()。 - A 、甲公司應當于2017年3月31日將在建工程結(jié)轉(zhuǎn)至固定資產(chǎn)中

- B 、甲公司應當于2017年4月15日將在建工程結(jié)轉(zhuǎn)至固定資產(chǎn)中

- C 、固定資產(chǎn)的入賬金額為6257.5萬元

- D 、固定資產(chǎn)的入賬金額為6310萬元

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:A,D】

本題考核固定資產(chǎn)的取得。

選項A正確:工程達到預定可使用狀態(tài)時將在建工程結(jié)轉(zhuǎn)至固定資產(chǎn)中;

選項D正確:入賬成本=買價+運輸費+裝卸費+安裝費+稅金+專業(yè)人員服務費等;

固定資產(chǎn)入賬金額=5200【3】+200【4】+500【5】+200【6】+3000×7%(利息)=6310(萬元);

選項BC錯誤。

您可能感興趣的試題

您可能感興趣的試題- 1 【不定項】安裝生產(chǎn)線工程完工后固定資產(chǎn)的入賬價值為()萬元。

- A 、62.24

- B 、62.92

- C 、55.44

- D 、51.32

- 2 【不定項】安裝生產(chǎn)線工程完工后固定資產(chǎn)的入賬價值為()萬元。

- A 、62.24

- B 、62.92

- C 、55.44

- D 、51.32

- 3 【不定項】安裝生產(chǎn)線工程完工后固定資產(chǎn)的入賬價值為( )萬元。

- A 、62.24

- B 、62.92

- C 、55.44

- D 、51.32

- 4 【多選題】生產(chǎn)經(jīng)營期間企業(yè)結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益時,可能涉及的會計科目有()。

- A 、管理費用

- B 、固定資產(chǎn)清理

- C 、營業(yè)外支出

- D 、長期待攤費用

- 5 【不定項】安裝生產(chǎn)線工程完工后固定資產(chǎn)的入賬價值為( )萬元。

- A 、62.24

- B 、62.92

- C 、55.44

- D 、51.32

- 6 【不定項】關于生產(chǎn)線轉(zhuǎn)入在建工程的下列表述中正確的是( )。

- A 、按照生產(chǎn)線原值結(jié)轉(zhuǎn)入在建工程

- B 、生產(chǎn)線的賬面價值為720萬元

- C 、改良時已計提的折舊為180萬元

- D 、按照生產(chǎn)線賬面價值結(jié)轉(zhuǎn)入在建工程

- 7 【不定項】下列關于甲公司處置“固定資產(chǎn)一生產(chǎn)線設備”時的會計處理正確的是( )。

- A 、

- B 、

- C 、

- D 、

- 8 【不定項】下列關于生產(chǎn)線工程結(jié)轉(zhuǎn)固定資產(chǎn)的表述中正確的是( )。

- A 、甲公司應當于2016年3月31日將在建工程結(jié)轉(zhuǎn)至固定資產(chǎn)中

- B 、甲公司應當于2016年4月15日將在建工程結(jié)轉(zhuǎn)至固定資產(chǎn)中

- C 、固定資產(chǎn)的入賬金額為6257.5萬元

- D 、固定資產(chǎn)的入賬金額為6310萬元

- 9 【不定項】甲公司“固定資產(chǎn)-生產(chǎn)線設備”2017年應計提的折舊金額為( )萬元。

- A 、60

- B 、48

- C 、30

- D 、54

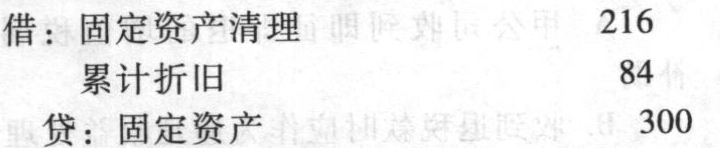

- 10 【不定項】下列關于甲公司處置“固定資產(chǎn)-生產(chǎn)線設備”時的會計處理正確的是( )。

- A 、借:固定資產(chǎn)清理 216

累計折舊 84

貸:固定資產(chǎn) 300 - B 、借:銀行存款 320

貸:固定資產(chǎn)清理 320 - C 、借:固定資產(chǎn)清理 10

貸:銀行存款 10 - D 、借:固定資產(chǎn)清理 94

貸:營業(yè)外收入 94

熱門試題換一換

- 某公司賒銷商品一批,按價目表的價格計算,貨款金額1000萬元,給買方的商業(yè)折扣為5%,規(guī)定的付款條件為:2/10,n/30。適用的增值稅稅率為17%。代墊運雜費1萬元(假設不作為計稅基礎)。則該公司按總價法核算時,應收賬款賬戶的入賬金額為( )萬元。

- 根據(jù)勞動合同法律制度的規(guī)定,下列對無效勞動合同的表述中,正確的有( )。

- 下列各項中,不會引起事業(yè)結(jié)余發(fā)生增減變動的是( )。

- 根據(jù)支付結(jié)算法律制度的規(guī)定,下列有關單位人民幣卡賬戶管理的表述中,不正確的是()。

- B企業(yè)應收取的增值稅為()元。

- 下列關于品種法的表述中,正確的有( )。

- 下列各項中,屬于票據(jù)喪失后可以采取的補救措施有( )。

- 一般納稅人購進原材料,用于簡易計稅方法的計稅項目,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣的,下列關于增值稅會計處理正確的有()。

- 財政授權(quán)支付下,關于事業(yè)單位支付印刷費會計處理正確的是()。

- 政府會計主體對負債進行計量時,一般應當采用歷史成本。當無法采用歷史成本、現(xiàn)值、公允價值計量時,采用名義金額(即人民幣1元)計量。()

億題庫—讓考試變得更簡單

已有600萬用戶下載

OQplL