- 單選題某企業(yè)有兩個投資項目.,基本情況如下表所示:

師/財務(wù)與會計/20120330-習(xí)題集-368-04.jpg) 兩個項目的期望報酬率和標(biāo)準(zhǔn)差的關(guān)系為()。

兩個項目的期望報酬率和標(biāo)準(zhǔn)差的關(guān)系為()。 - A 、兩個方案的期望報酬率相等,標(biāo)準(zhǔn)差相等

- B 、兩個方案的期望報酬率相等,甲方案的標(biāo)準(zhǔn)差較大

- C 、兩個方案的期望報酬率相等,乙方案的標(biāo)準(zhǔn)差較大

- D 、兩個方案的期望報酬率不相等,標(biāo)準(zhǔn)差也不相等

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案【正確答案:C】

您可能感興趣的試題

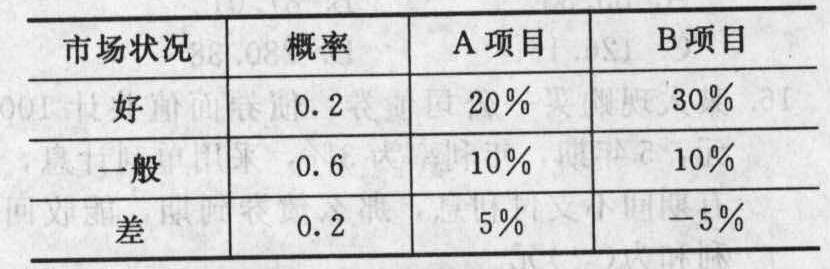

您可能感興趣的試題- 1 【單選題】某企業(yè)有A、B兩個投資項目,計劃投資額均為1000萬元,其收益率的概率分布如下表所示:

A、B兩個項目收益率的期望值分別為(),

A、B兩個項目收益率的期望值分別為(), - A 、10%,11%

- B 、11%,10%

- C 、11%,11%

- D 、11%,12%

- 2 【單選題】某企業(yè)有A、B兩個投資項目,計劃投資額均為1000萬元,其收益率的概率分布如下表所示:A項目收益率的標(biāo)準(zhǔn)差為()。

- A 、4.9%

- B 、11.14%

- C 、6.9%

- D 、10.12%

- 3 【單選題】某企業(yè)有A、B兩個投資項目,計劃投資額均為1000萬元,其收益率的概率分布如下表所示:B項目收益率的標(biāo)準(zhǔn)差為()。,

- A 、10.12%

- B 、4.9%

- C 、11.14%

- D 、6.9%

- 4 【單選題】某企業(yè)有A、B兩個投資項目,計劃投資額均為1000萬元,其收益率的概率分布如下表所示:根據(jù)以上分析可以判定,A、B兩個投資項目()。

- A 、A項目較優(yōu)

- B 、B項目較優(yōu)

- C 、A、B項目的風(fēng)險相同

- D 、無法判斷A、B項目的優(yōu)劣

- 5 【單選題】某企業(yè)有兩個投資項目.,基本情況如下表所示:兩個項目的期望報酬率和標(biāo)準(zhǔn)差的關(guān)系為()。

- A 、兩個方案的期望報酬率相等,標(biāo)準(zhǔn)差相等

- B 、兩個方案的期望報酬率相等,甲方案的標(biāo)準(zhǔn)差較大

- C 、兩個方案的期望報酬率相等,乙方案的標(biāo)準(zhǔn)差較大

- D 、兩個方案的期望報酬率不相等,標(biāo)準(zhǔn)差也不相等

- 6 【單選題】某企業(yè)有兩個投資項目.,基本情況如下表所示:

師/財務(wù)與會計/20120330-習(xí)題集-368-05.jpg) 甲方案的期望報酬率為19%,則其標(biāo)準(zhǔn)差為()。

甲方案的期望報酬率為19%,則其標(biāo)準(zhǔn)差為()。 - A 、0.73

- B 、0.073

- C 、0.1715

- D 、0.1751

- 7 【單選題】某企業(yè)有兩個投資項目,基本情況如下表所示:

師/財務(wù)與會計/20120330-習(xí)題集-368-06.jpg) 乙方案的期望報酬率為19%,則其標(biāo)準(zhǔn)差為()。

乙方案的期望報酬率為19%,則其標(biāo)準(zhǔn)差為()。 - A 、0.73

- B 、0.073

- C 、0.1715

- D 、0.1751

- 8 【單選題】某企業(yè)有兩個投資項目.,基本情況如下表所示:甲方案的期望報酬率為19%,則其標(biāo)準(zhǔn)差為()。

- A 、0.73

- B 、0.073

- C 、0.1715

- D 、0.1751

- 9 【單選題】某企業(yè)有兩個投資項目,基本情況如下表所示:乙方案的期望報酬率為19%,則其標(biāo)準(zhǔn)差為()。

- A 、0.73

- B 、0.073

- C 、0.1715

- D 、0.1751

- 10 【單選題】某企業(yè)面臨甲、乙兩個投資項目。經(jīng)衡量,它們的預(yù)期報酬率相等,甲項目報酬率的標(biāo)準(zhǔn)差小于乙項目報酬率的標(biāo)準(zhǔn)差。有關(guān)甲、乙項目的說法中正確的是( )。

- A 、甲項目取得更高報酬和出現(xiàn)更大虧損的可能性均大于乙項目

- B 、甲項目取得更高報酬和出現(xiàn)更大虧損的可能性均小于乙項目

- C 、甲項目實際取得的報酬會高于其預(yù)期報酬

- D 、乙項目實際取得的報酬會低于其預(yù)期報酬

熱門試題換一換

- 下列屬于營業(yè)稅免稅項目的是()。

- 計算結(jié)果保留兩位小數(shù):該企業(yè)當(dāng)期應(yīng)繳納的城建稅和教育費(fèi)附加為()萬元。

- 開采原油過程中用于加熱、修井的原油,征收資源稅的政策是()。

- 2009年6月,梁某因交通肇事罪被判入獄服刑4年。2014年11月.因虛開普通發(fā)票罪被判處有期徒刑4年。下列有關(guān)梁某的刑罰適用及執(zhí)行的說法中,正確的有( )。

- 業(yè)務(wù)(1)煙絲廠應(yīng)代收代繳消費(fèi)稅( )萬元。

- 根據(jù)企業(yè)所得稅法的規(guī)定,下列項目不得計算折舊或攤銷費(fèi)用在稅前扣除的有( )。

- 2019年3月1日,李剛、王強(qiáng)兩個自然人發(fā)起對深圳市萬永實業(yè)有限公司(非上市公司,以下簡稱萬永公司)的全面收購,從原股東A、B處收購萬永公司100%的股權(quán),股權(quán)收購前,萬永公司凈資產(chǎn)為3700萬元,明細(xì)如下:賬面股本2000萬元,資本公積為1000萬元,盈余公積200萬元,未分配利潤500萬元。完成收購后,李剛、王強(qiáng)的股本各為1000萬元。股權(quán)收購后萬永公司用盈余積累轉(zhuǎn)增股本,假設(shè)李剛、王強(qiáng)支付對價各為1700萬元,合計3400萬元。完成股權(quán)收購后,2019年6月1日,萬永公司作出股東會決議,以資本公積中的200萬元轉(zhuǎn)增股本,李剛、王強(qiáng)一人轉(zhuǎn)增一半。2019年9月1日,萬永公司再次作出股東會決議,以第一次轉(zhuǎn)增股本后剩余的原盈余積累1500萬元轉(zhuǎn)增股本,李剛、王強(qiáng)一人轉(zhuǎn)增一半。王強(qiáng)在2019年9月1日轉(zhuǎn)增股本時應(yīng)納個人所得稅( )萬元。

- 企業(yè)第(1)筆業(yè)務(wù)計算增值稅的銷售額為( )萬元。

- 甲公司2015年1月1日購入乙公司發(fā)行的3年期公司債券作為債權(quán)投資核算。該債券公允價值520萬元(不考慮交易費(fèi)用),面值為500萬元,每半年付息一次,到期還本,票面利率6%,實際利率4%,采用實際利率法攤銷,則甲公司2015年6月30日“債權(quán)投資——利息調(diào)整”科目的余額為( )萬元。

億題庫—讓考試變得更簡單

已有600萬用戶下載

MY0MR