- 綜合題(主觀)

題干:中國(guó)公民王某就職于國(guó)內(nèi)A上市公司,2010年收入情況如下:(1)1月1日起將其位于市區(qū)的一套公寓住房按市價(jià)出租,每月收取租金3800元。1月因衛(wèi)生間漏水發(fā)生修繕費(fèi)用1200元,已取得合法有效的支出憑證。(2)在國(guó)內(nèi)另一家公司擔(dān)任獨(dú)立董事,3月取得該公司支付的上年度獨(dú)立董事津貼35000元。(3)3月取得國(guó)內(nèi)B上市公司分配的紅利18000元。(4)4月取得上年度一次性獎(jiǎng)金36000元,王某當(dāng)月的工資為4500元。(5)5月赴國(guó)外進(jìn)行技術(shù)交流期間,在甲國(guó)演講取得收入折合人民幣12000元,在乙國(guó)取得專利轉(zhuǎn)讓收入折合人民幣60000元,分別按照收入來(lái)源國(guó)的稅法規(guī)定繳納了個(gè)人所得稅折合人民幣1800元和12000元。(6)5月在業(yè)余時(shí)間為一家民營(yíng)企業(yè)開發(fā)了一項(xiàng)技術(shù),取得收入40000元。適逢該民營(yíng)企業(yè)通過(guò)中國(guó)紅十字會(huì)開展向玉樹地震災(zāi)區(qū)捐款活動(dòng),當(dāng)即從中捐贈(zèng)20000元,同時(shí)通過(guò)有關(guān)政府部門向某地農(nóng)村義務(wù)教育捐款8000元,均取得了相關(guān)捐贈(zèng)證明。(7)6月與一家培訓(xùn)機(jī)構(gòu)簽訂了半年的勞務(wù)合同,合同規(guī)定從6月起每周六為該培訓(xùn)中心授課1次,每次報(bào)酬為1200元。6月份為培訓(xùn)中心授課4次。(8)7月轉(zhuǎn)讓國(guó)內(nèi)C上市公司股票,取得15320.60元,同月轉(zhuǎn)讓在香港證券交易所上市的某境外上市公司股票,取得轉(zhuǎn)讓凈所得折合人民幣180000元,在境外未繳納稅款。(9)8月開始被A上市公司派遣到所屬的某外商投資企業(yè)工作,合同期內(nèi)作為該外商投資企業(yè)雇員,每月從該外商投資企業(yè)取得薪金18000元,同時(shí)每月取得派遣公司發(fā)給的工資4500元。(10)A上市公司于2010年11月與王某簽訂了解除勞動(dòng)關(guān)系協(xié)議,A上市公司一次性支付已在本公司任職8年的王某經(jīng)濟(jì)補(bǔ)償金115000元(A上市公司所在地上年職工平均工資25000元)。

題目:計(jì)算公司11月支付王某一次性經(jīng)濟(jì)補(bǔ)償金應(yīng)代扣代繳的個(gè)人所得稅。

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案超過(guò)免稅標(biāo)準(zhǔn)的補(bǔ)償金=115 000 -25 000×3=40 000 (元),40 000÷8-2 000=3 000,適用15%的稅率,速算扣除數(shù)為125,應(yīng)納個(gè)人所得稅=(3 000×15% -125)×8 =2 600 (元)

您可能感興趣的試題

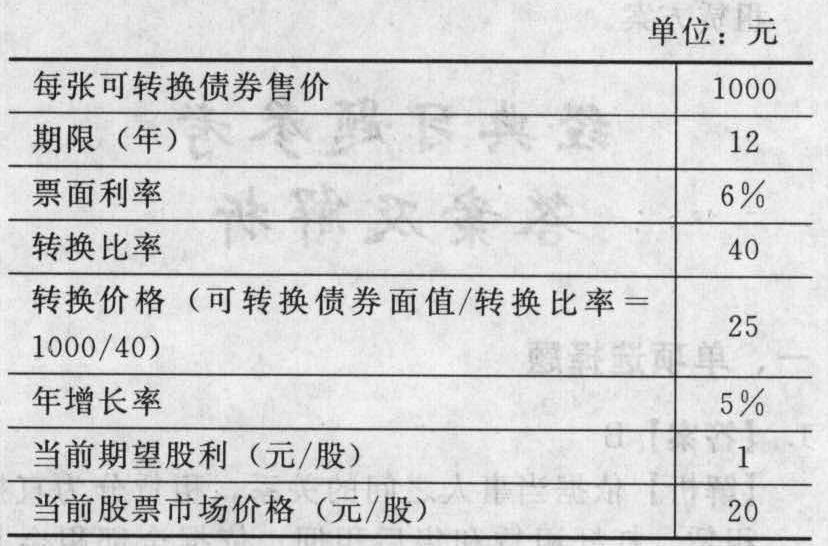

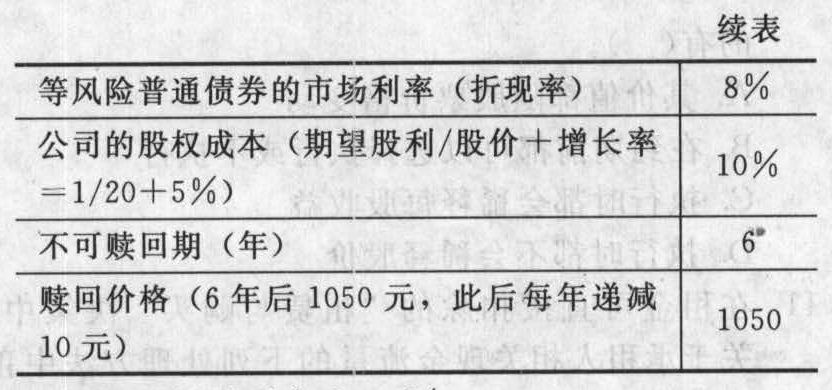

您可能感興趣的試題- 1 【綜合題(主觀)】ABC公司擬發(fā)行每年末支付一次利息,到期還本的可轉(zhuǎn)換債券,有關(guān)資料如下表所示:

公司的所得稅稅率為25%。要求:(1)計(jì)算第6年末可轉(zhuǎn)換債券的底線價(jià)值;(2)計(jì)算發(fā)行可轉(zhuǎn)換債券的稅前資本成本,判斷方案是否可行并解釋原因;(3)如果將票面利率提高到7%,轉(zhuǎn)換比率提高到45,不可贖回期延長(zhǎng)到8年,計(jì)算發(fā)行可轉(zhuǎn)換債券的稅前資本成本,判斷方案是否可行并解釋原因。

公司的所得稅稅率為25%。要求:(1)計(jì)算第6年末可轉(zhuǎn)換債券的底線價(jià)值;(2)計(jì)算發(fā)行可轉(zhuǎn)換債券的稅前資本成本,判斷方案是否可行并解釋原因;(3)如果將票面利率提高到7%,轉(zhuǎn)換比率提高到45,不可贖回期延長(zhǎng)到8年,計(jì)算發(fā)行可轉(zhuǎn)換債券的稅前資本成本,判斷方案是否可行并解釋原因。

- 2 【單選題】甲公司2014年發(fā)生如下經(jīng)濟(jì)業(yè)務(wù):(1)11月1日,因合同違約而涉及一起訴訟案。在咨詢了公司的法律顧問(wèn)后公司認(rèn)為,最終法律判決很可能對(duì)公司不利。12月31日甲公司尚未接到法院的判決,訴訟須承擔(dān)的賠償金額也無(wú)法準(zhǔn)確地確定。根據(jù)法律顧問(wèn)的職業(yè)判斷,賠償金額為100萬(wàn)元至120萬(wàn)元之間的某一金額,且在此范圍內(nèi)支付各種賠償金額的可能性相同。(2)11月10日,甲公司涉及一起訴訟案。至12月31日甲公司尚未接到法院的判決。根據(jù)公司法律顧問(wèn)的職業(yè)判斷,公司認(rèn)為勝訴的可能性為40%,敗訴的可能性為60%。如果敗訴,需要賠償100萬(wàn)元的可能性為80%,需要賠償80萬(wàn)元的可能性為20%。(3)2014年度,甲公司共銷售A產(chǎn)品4萬(wàn)件,銷售收入為4000萬(wàn)元。根據(jù)公司的產(chǎn)品質(zhì)量保證條款,該產(chǎn)品售出后一年內(nèi)保修。根據(jù)以前年度的維修記錄,發(fā)生較小的質(zhì)量問(wèn)題的維修費(fèi)用為銷售收入的1%;發(fā)生較大的質(zhì)量問(wèn)題的維修費(fèi)用為銷售收入的2%。公司技術(shù)部門預(yù)測(cè)本年度銷售的產(chǎn)品中,80%不會(huì)發(fā)生質(zhì)量問(wèn)題;15%可能發(fā)生較小質(zhì)量問(wèn)題;5%可能發(fā)生較大質(zhì)量問(wèn)題。2014年12月31日甲公司應(yīng)確認(rèn)預(yù)計(jì)負(fù)債金額是()萬(wàn)元。

- A 、220

- B 、120

- C 、216

- D 、206

- 3 【綜合題(主觀)】計(jì)算李某所在公司9月份支付工資應(yīng)繳納的個(gè)人所得稅;

- 4 【綜合題(主觀)】計(jì)算公司11月支付王某一次性經(jīng)濟(jì)補(bǔ)償金應(yīng)代扣代繳的個(gè)人所得稅。

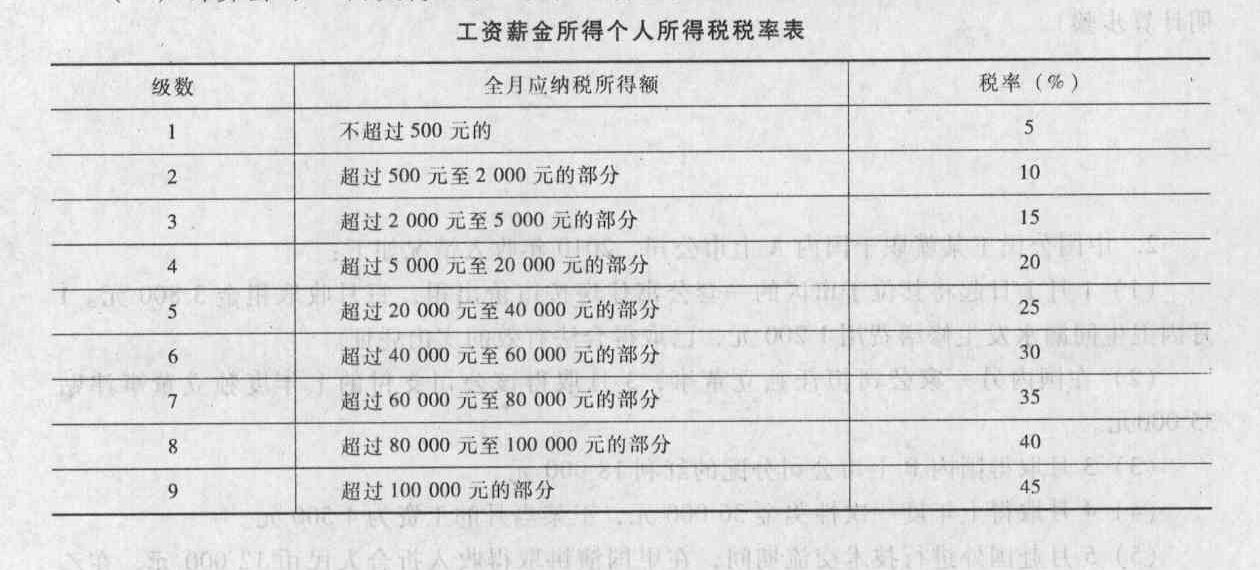

- 5 【綜合題(主觀)】計(jì)算公司11月支付王某經(jīng)濟(jì)補(bǔ)償金應(yīng)代扣代繳的個(gè)人所得稅。 工資薪金所得個(gè)人所得稅稅率表 級(jí)數(shù) 全月應(yīng)納稅所得額 稅率(%) 1 不超過(guò)500元的 5 2 超過(guò)500元至2000元的部分 10 3 超過(guò)2000元至5000元的部分 15 4 超過(guò)5000元至20000元的部分 20 5 超過(guò)20000元至40000元的部分 25 6 超過(guò)40000元至60000元的部分 30 7 超過(guò)60000元至80000元的部分 35 8 超過(guò)80000元至100000元的部分 40 9 超過(guò)100000元的部分 45

- 6 【綜合題(主觀)】計(jì)算公司11月支付王某經(jīng)濟(jì)補(bǔ)償金應(yīng)代扣代繳的個(gè)人所得稅。 工資薪金所得個(gè)人所得稅稅率表 級(jí)數(shù) 全月應(yīng)納稅所得額 稅率(%) 1 不超過(guò)500元的 5 2 超過(guò)500元至2000元的部分 10 3 超過(guò)2000元至5000元的部分 15 4 超過(guò)5000元至20000元的部分 20 5 超過(guò)20000元至40000元的部分 25 6 超過(guò)40000元至60000元的部分 30 7 超過(guò)60000元至80000元的部分 35 8 超過(guò)80000元至100000元的部分 40 9 超過(guò)100000元的部分 45

- 7 【綜合題(主觀)】計(jì)算公司11月支付王某一次性經(jīng)濟(jì)補(bǔ)償金應(yīng)代扣代繳的個(gè)人所得稅。

- 8 【綜合題(主觀)】計(jì)算公司11月支付王某一次性經(jīng)濟(jì)補(bǔ)償金應(yīng)代扣代繳的個(gè)人所得稅。

- 9 【綜合題(主觀)】計(jì)算尚方公司12月支付張某經(jīng)濟(jì)補(bǔ)償金應(yīng)代扣代繳的個(gè)人所得稅。

- 10 【簡(jiǎn)答題】計(jì)算2×14年7月1日甲公司支付的補(bǔ)價(jià)及換入各項(xiàng)資產(chǎn)的初始成本金額,因換出資產(chǎn)影響營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額的金額,并編制相關(guān)的會(huì)計(jì)分錄。

熱門試題換一換

- 在下面哪些情況下,會(huì)計(jì)師事務(wù)所可以承接該項(xiàng)2011年的財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)而不會(huì)損害獨(dú)立性()。

- 如果企業(yè)的投資回報(bào)率( ROI)目標(biāo)為16%,現(xiàn)有部門利潤(rùn)為350000元,部門資產(chǎn)為1200000元。假設(shè)有一項(xiàng)部門投資為200000元,產(chǎn)出利潤(rùn)為25000元,部門在接受這項(xiàng)目后的ROI(小數(shù)位四舍五入)應(yīng)是()。

- 戰(zhàn)略管理循環(huán)的起點(diǎn)是()。

- 逐一簡(jiǎn)述發(fā)展戰(zhàn)略的具體分類及其內(nèi)涵。結(jié)合蔡家倫戰(zhàn)略變革的具體措施,分析每項(xiàng)具體變革措施所屬的發(fā)展戰(zhàn)略的具體類型。

- 計(jì)算業(yè)務(wù)(6)應(yīng)調(diào)整的境內(nèi)應(yīng)納稅所得額、境外已納所得稅款總額、當(dāng)年抵免限額。

- 甲公司管理層為了完善內(nèi)部控制,重新檢查本公司現(xiàn)有的職責(zé)、崗位設(shè)置的合理性。下列各項(xiàng)中,屬于兼任不相容崗位的情況有( )。

- 下列賬戶中,可能存在不恰當(dāng)會(huì)計(jì)分錄或其他調(diào)整的有( )。

- 甲公司和乙公司為非關(guān)聯(lián)方。2×16年5月1日,甲公司按每股5元的價(jià)格增發(fā)每股面值為1元的普通股股票2000萬(wàn)股,并以此為對(duì)價(jià)取得乙公司70%的股權(quán),能夠?qū)σ夜緦?shí)施控制。甲公司另以銀行存款支付審計(jì)費(fèi)、評(píng)估費(fèi)等共計(jì)20萬(wàn)元。乙公司2×16年5月1日可辨認(rèn)凈資產(chǎn)公允價(jià)值為12000萬(wàn)元。不考慮其他因素,則甲公司取得乙公司70%股權(quán)時(shí)的初始投資成本為()萬(wàn)元。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

MP86k