- 綜合題(主觀)

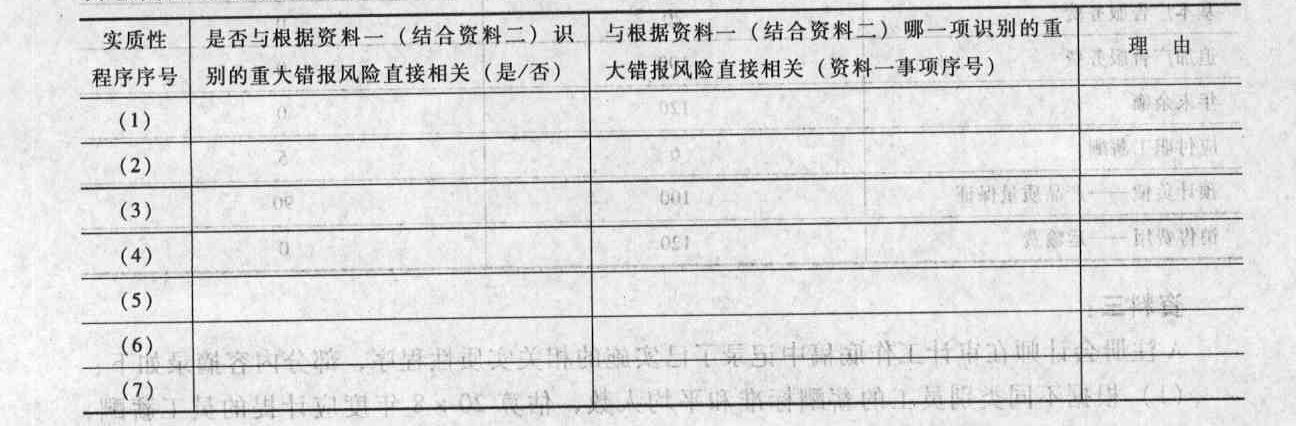

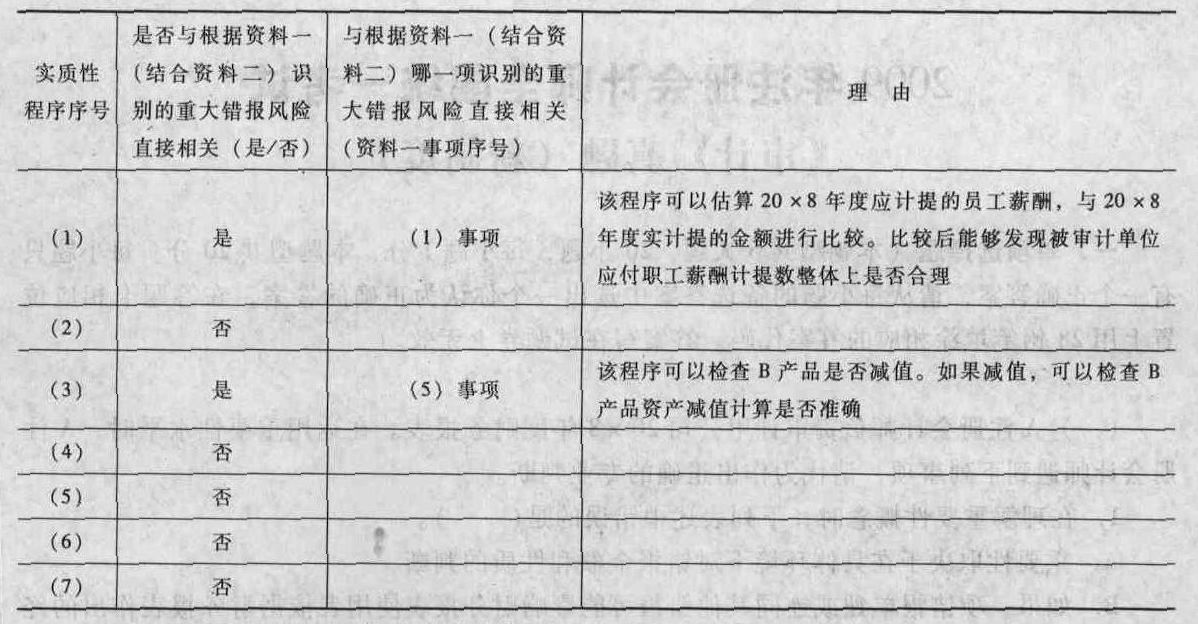

題干:甲公司主要從事小型電子消費品的生產和銷售。A注冊會計師負責審計甲公司20×8年度財務報表。資料一:A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內容摘錄如下:(1)20×8年初,甲公司董事會決定將每月薪酬發(fā)放日由當月最后1日推遲到次月5日,同時將員工薪酬水平平均上調10%。甲公司20×8年員工隊伍基本穩(wěn)定。(2)20×8年下半年,受金融衍生品投資失敗的影響,甲公司主要競爭對手之一的乙公司(非甲公司的關聯(lián)公司)及其下屬全資子公司——丙公司均陷入財務困境。為取得丙公司的機器設備,甲公司于20×8年8月31日與乙公司簽訂協(xié)議,以1億元購人其所持丙公司的全部股權。按照協(xié)議約定,丙公司于20×8年9月30日遣散了全部員工,并向甲公司移交了全部資產和負債。甲公司于20×8年10月將丙公司的全部機器設備和存貨轉移到甲公司下屬生產基地,并對設備進行了重新組合安裝,同時向丙公司派出新的管理團隊和員工,丙公司轉而負責甲公司部分產品的銷售。(3)20×8年9月1日,甲公司與丁公司簽訂協(xié)議,自當月起,由丁公司為甲公司于20×8年第4季度投放市場的一款新產品——A產品提供為期12個月的廣告服務。甲公司于20×8年9月1日向丁公司預付6個月基本廣告服務費,每月10萬元。另外,按照協(xié)議約定,甲公司于每月末按當月A產品銷售收入的5%向丁公司另行支付追加廣告服務費。(4)自20×8年11月起,甲公司將主要產品交貨方式由在甲公司倉庫交貨,改為運至客戶指定交貨地點后交客戶簽收,但客戶需承擔甲公司因此而發(fā)生運費的80%。(5)20×8年末,有網民稱甲公司B產品含有較高的有害化學成分,會對消費者健康造成不良影響,甲公司隨即發(fā)表聲明,表示B產品有害化學成分含量沒有超出現行安全標準,并公布了國家有關部門的檢測報告。但大部分網絡調查顯示,仍有超過半數的網民對B產品安全性表示憂慮。資料二:A注冊會計師在審計工作底稿中記錄了所獲取的甲公司合并財務數據,部分內容摘錄如下:[002-004-003-000-9787509531471-image/002-004-003-000-9787509531471-002-002.jpg][002-004-003-000-9787509531471-image/002-004-003-000-9787509531471-002-003.jpg]資料三:A注冊會計師在審計工作底稿中記錄了已實施的相關實質性程序,部分內容摘錄如下:(1)根據不同類別員工的薪酬標準和平均人數,估算20×8年度應計提的員工薪酬,與20×8年度實際計提的金額進行比較。(2)檢查丙公司向甲公司移交實物資產的交接手續(xù)是否完備。(3)計算年末存貨的可變現凈值(包括參考資產負債表日后銷售情況),與存貨賬面價值比較,檢查存貨跌價準備的計提是否充分。(4)根據A產品的實際銷售收入,估算20×8年度應向丁公司的支付的追加廣告服務費,并與20×8年度向丁公司實際支付的追加廣告服務費進行比較。(5)從20×8年度營業(yè)收入明細賬中抽取一定數量的銷售記錄,檢查入賬日期、品名、數量、金額等是否與銷售發(fā)票、產成品出庫單、客戶簽收記錄和記賬憑證一致。(6)根據20×8年銷貨運費記錄,估算20×8年應由甲公司承擔的運費,與20×8年實際承擔的運費進行比較。(7)將甲公司在20×8年度實際發(fā)生的產品質量保證費用與上年末計提的“預計負債——產品質量保證”進行比較,并評估其差異的合理性。

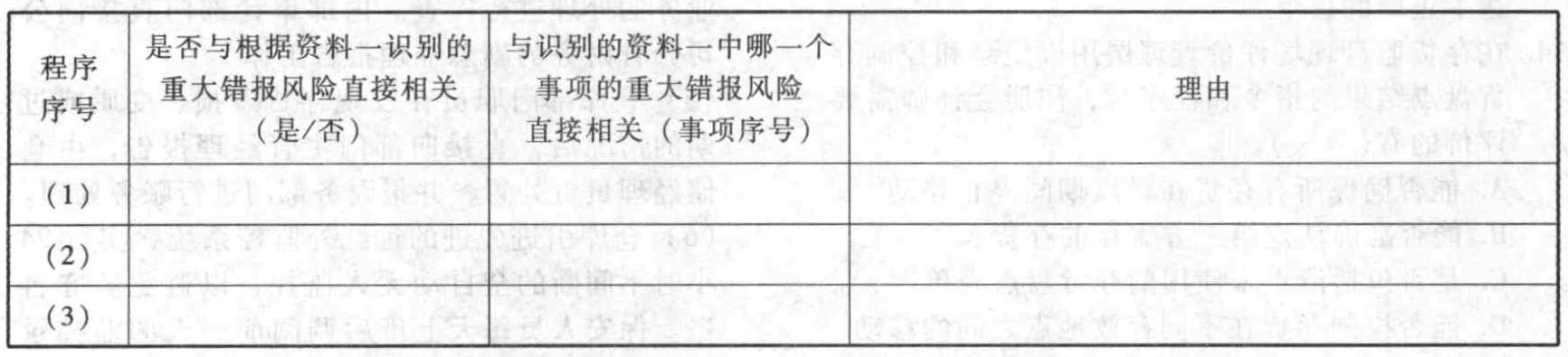

題目:針對資料(三)(1)至(7)項實質性程序,假定不考慮其他條件,逐項指出上述實質性程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相關。如果直接相關,指出與根據資料一哪一項(結合資料二)識別的重大錯報風險直接相關,并簡要說明理由。將答案直接填入相應的表格內。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】針對資料三(1)至(5)項實質性程序,假定不考慮其他條件,逐項指出上述實質性程序與根據資料一(結合資料一)識別的重大錯報風險是否直接相關。如果直接相關,指出對應的是哪一項識別的重大錯報風險,并簡要說明理由。將答案直接填人相應的表格內。

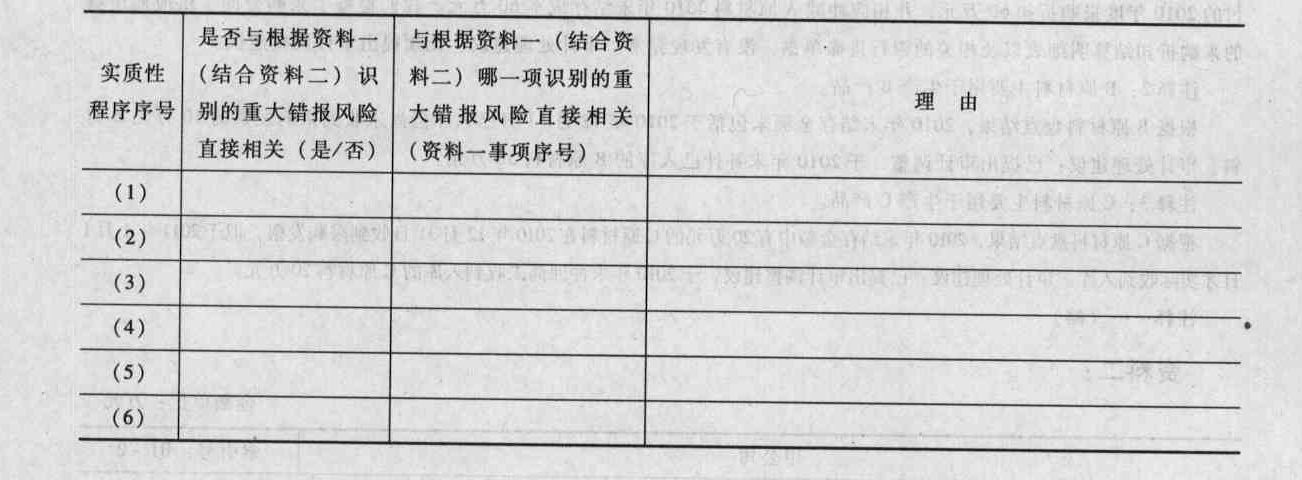

- 2 【綜合題(主觀)】針對資料四(1)至(6)項的實質性程序,假定不考慮其他條件,逐項指出實質性程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相關。如果直接相關,指出對應的是識別的哪一項重大錯報風險,并簡要說明理由。將答案直接填人相應的表格內。

- 3 【綜合題(主觀)】針對資料三(1)至(4)項的實質性程序,假定不考慮其他條件,逐項指出實質性程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相關。如果直接相關,指出對應的是識別的哪一項重大錯報風險,并簡要說明理由。

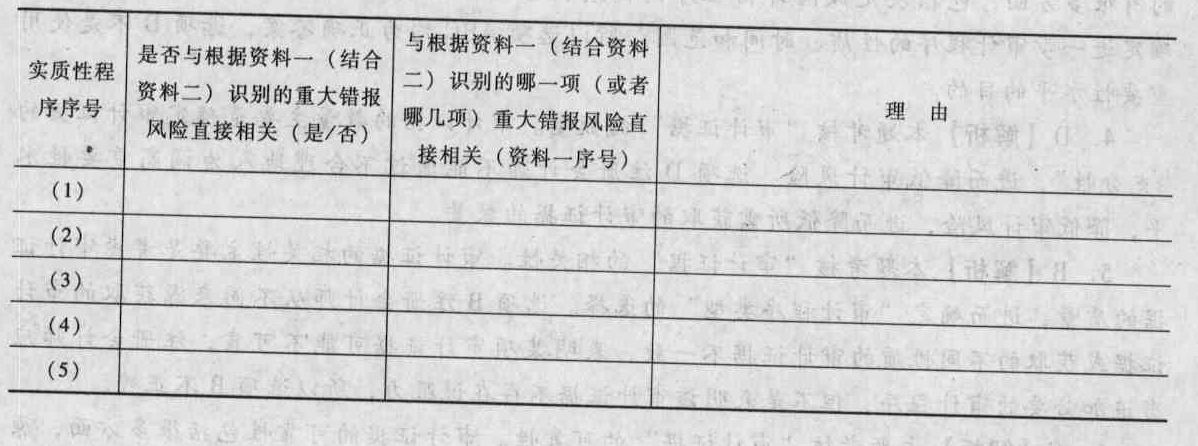

- 4 【綜合題(主觀)】針對資料三(1)至(5)項實質性程序,假定不考慮其他條件,逐項指出上述實質性程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相關。如果直接相關,指出對應的是哪一項(或者哪幾項)識別的重大錯報風險,并簡要說明理由。

- 5 【綜合題(主觀)】針對資料三(1)至(8)項實質性程序,假定不考慮其他條件,逐項指出上述實質性程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相關。如果直接相關,指出對應的是哪一項(或者哪幾項)識別的重大錯報風險,并簡要說明理由。將答案直接填入相應表格內。

- 6 【簡答題】針對資料二(1)至(3)項的實質性程序,假定不考慮其他條件,逐項指出與根據資料一識別的重大錯報風險是否直接相關,簡要說明理由。如果直接相關,指出對應的是識別的哪一項重大錯報風險。將答案直接填入下邊的表格內。

- 7 【綜合題(主觀)】 針對資料三第(1)至(6)項的審計程序,假定不考慮其他條件,逐項指出相關審計程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相關。如果不直接相關,指出與該審計程序直接相關的財務報表項目和認定。

- 8 【綜合題(主觀)】針對資料三(1)至(5)項的實質性程序,假定不考慮其他條件,逐項指出實質性程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相關。如果直接相關,指出對應的是識別的哪一項重大錯報風險,并簡要說明理由。

- 9 【綜合題(主觀)】針對資料三第(1)至(5)項的審計程序,假定不考慮其他條件,逐項指出相關審計程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相關。如果不直接相關,指出與該審計程序直接相關的財務報表項目和認定。

- 10 【簡答題】針對資料三第(1)至(5)項的審計程序,假定不考慮其他條件,逐項指出相關審計程序與根據資料一(結合資料二)識別的重大錯報風險是否直接相關。如果不直接相關,指出與該審計程序直接相關的財務報表項目和認定。

熱門試題換一換

- 在執(zhí)行X公司20×1年度財務報表審計業(yè)務時,A注冊會計師決定對賒銷審批政策的執(zhí)行情況實施控制測試。為此,確定的可接受信賴過度風險為10%,可容忍偏差率為7%。與樣本偏差數0,1,2,3相對應的風險系數分別為2.3,3.9,5.3,6.7。以下是A注冊會計師在實施統(tǒng)計抽樣時遇到的幾個問題,請代為做出正確的決策。為實施屬性抽樣,A注冊會計師需要確定總體與抽樣單元。以下相關決策中,正確的是( )。

- 計算VaR的模型的方差-協(xié)方差法的假設前提包括( )。

- 設在縣城的A企業(yè)代收代繳位于市區(qū)的B企業(yè)的消費稅,對B企業(yè)城建稅的處理辦法正確的是()。

- 下列有關優(yōu)序融資理論表述正確的有()。

- 下列各項關于承租人與融資租賃有關會計處理的表述中,正確的有( )。

- 甲企業(yè)(一般納稅人)為乙企業(yè)(小規(guī)模納稅人)從丙企業(yè)(一般納稅人)代購原材料一批,丙企業(yè)給甲企業(yè)開具的增值稅專用發(fā)票上注明價款20萬元,稅款4萬元;該張發(fā)票認證通過后,甲企業(yè)按原價向乙企業(yè)開具了普通發(fā)票,取得價稅合計款4萬元,同時甲企業(yè)向乙企業(yè)收取手續(xù)費0.6萬元。則此項業(yè)務甲企業(yè)應繳納()。

- 應收賬款賒銷效果的好壞,依賴于企業(yè)的信用政策。公司在對是否改變信用期間進行決策時,需要考慮的因素包括()。

- B銀行拒絕付款后,戊公司能否向丙公司行使追索權?并說明理由。

- 甲公司是一家制造玻璃杯的跨國公司。由于受到了經濟危機的影響,甲公司決定放棄高端市場,轉而大力發(fā)展低端市場。甲公司采用的戰(zhàn)略是()。

億題庫—讓考試變得更簡單

已有600萬用戶下載

LPM0e