- 單選題某生產(chǎn)企業(yè)是增值稅一般納稅人(有出口經(jīng)營權(quán)),出口貨物的征稅率為17%,退稅率為13%。2012年1月有關(guān)經(jīng)營業(yè)務(wù)如下:購進原材料一批,取得的增值稅專用發(fā)票注明價款200萬元、增值稅34萬元,當月已通過認證;當月進料加工免稅進口料件的組成計稅價格100萬元;上月期末留抵稅額6萬元;本月內(nèi)銷貨物不含稅銷售額100萬元;本月出口貨物銷售額折合人民幣200萬元。該企業(yè)當月應(yīng)退增值稅( )萬元。

- A 、13

- B 、10

- C 、70

- D 、17

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:A】

(1)免抵退稅不得免征和抵扣稅額抵減額=免稅進口料件的組成計稅價格×(出口貨物征稅率-出口貨物退稅率)=100×(17%-13%)=4(萬元)

(2)免抵退稅不得免征和抵扣稅額=當期出口貨物離岸價×外匯人民幣牌價×(出口貨物征稅率-出口貨物退稅率)-免抵退稅不得免征和抵扣稅額抵減額=200×(17%-13%)-4=8-4=4(萬元)

(3)當期應(yīng)納稅額=100×17%-(34-4)-6=17-30-6=-19(萬元)

(4)免抵退稅額抵減額=免稅購進原材料×材料出口貨物退稅率=100×13%=13(萬元)

(5)出口貨物“免、抵、退”稅額=200×13%-13=13(萬元)

(6)按規(guī)定,如當期期末留抵稅額>當期免抵退稅額時:當期應(yīng)退稅額=當期免抵退稅額即該企業(yè)應(yīng)退稅額=13(萬元)。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】某自營出口生產(chǎn)企業(yè)是增值稅一般納稅人,出口貨物的征稅率為17%,退稅率為13%。2011年8月發(fā)生業(yè)務(wù):購原材料一批,取得的增值稅專用發(fā)票注明的價款300萬元,進項稅額51萬元通過認證。當月進料加工免稅進口料件的組成計稅價格150萬元。上期末留抵稅款22萬元。本月內(nèi)銷貨物不含稅銷售額120萬元。本月出口貨物銷售額折合人民幣260萬元。該企業(yè)當月應(yīng)退的增值稅為()。

- A 、14.30萬元

- B 、48.20萬元

- C 、33.80萬元

- D 、27.80萬元

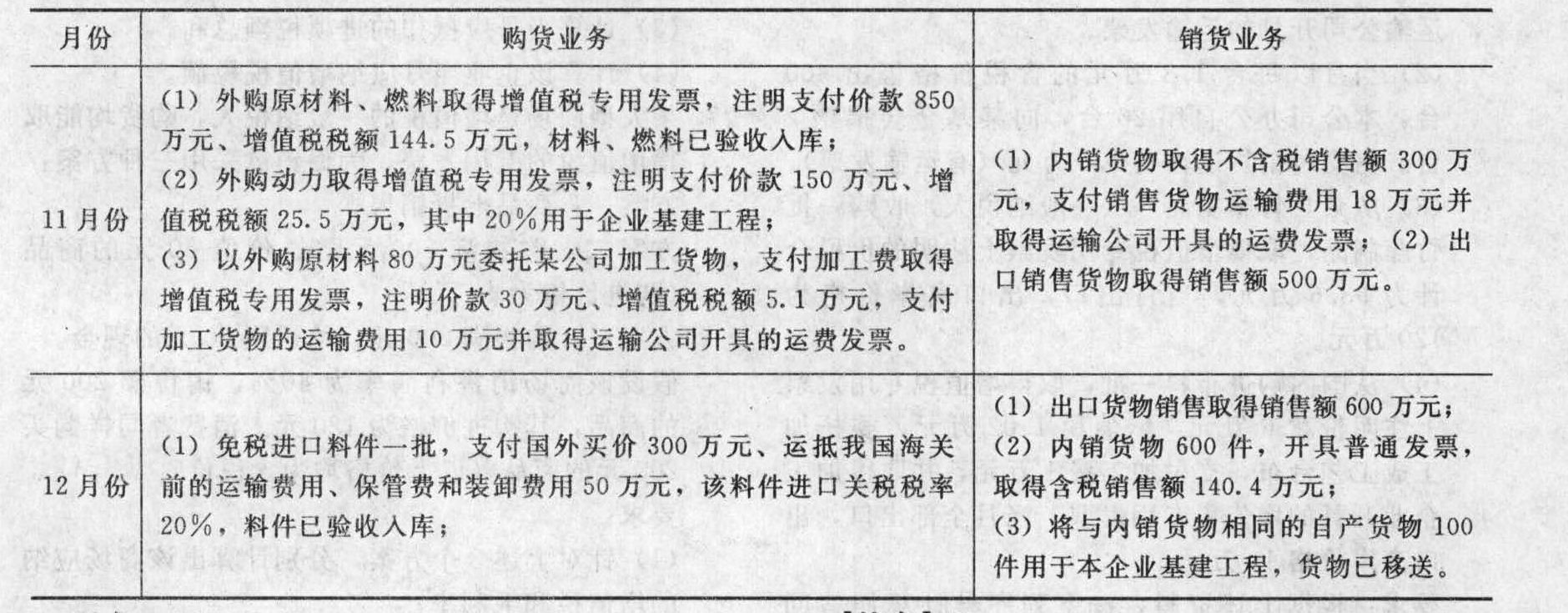

- 2 【綜合題(主觀)】某自營出口的生產(chǎn)企業(yè)為增值稅一般納稅人,適用的增值稅稅率為17%,退稅率為13%。2011年11月份和12月份的生產(chǎn)經(jīng)營情況如下:

要求: (1)采用“免、抵、退”法計算企業(yè)2011年11月份應(yīng)納(或應(yīng)退)的增值稅。 (2)采用“免、抵、退”法計算企業(yè)2011年12月份應(yīng)納(或應(yīng)退)的增值稅。

要求: (1)采用“免、抵、退”法計算企業(yè)2011年11月份應(yīng)納(或應(yīng)退)的增值稅。 (2)采用“免、抵、退”法計算企業(yè)2011年12月份應(yīng)納(或應(yīng)退)的增值稅。

- 3 【綜合題(主觀)】某市進出口企業(yè)(增值稅一般納稅人)發(fā)生如下業(yè)務(wù):進口設(shè)備一批,合同規(guī)定貨款50000美元,進口海運費1000美元,報關(guān)費及港口至企業(yè)內(nèi)陸運費200美元,買方另支付進口貨物保險費100美元,向自己的采購代理人支付傭金200美元,向貨物代理中介支付中介費500美元。(設(shè)備關(guān)稅稅率7%,當期匯率1:7)進口后將此批設(shè)備以500000元含稅價格銷售,開出普通發(fā)票。要求:(1)計算其應(yīng)納關(guān)稅;(2)計算其進口環(huán)節(jié)其他稅金合計;(3)計算內(nèi)銷環(huán)節(jié)實際繳納各項稅金及附加合計。

- 4 【單選題】某自營出口生產(chǎn)企業(yè)是增值稅一般納稅人,出口貨物的征稅率為17%,退稅率為13%。2011年8月發(fā)生以下業(yè)務(wù):外購原材料一批,取得的增值稅專用發(fā)票注明的價款300萬元,進項稅額51萬元通過認證。當月進料加工免稅進口料件的組成計稅價格150萬元。上期末留抵稅款22萬元。本月內(nèi)銷貨物不含稅銷售額120萬元。本月出口貨物銷售額折合人民幣260萬元。該企業(yè)當月應(yīng)退的增值稅為( )。

- A 、14.30萬元

- B 、48.20萬元

- C 、33.80萬元

- D 、19.50萬元

- 5 【單選題】某自營出口生產(chǎn)企業(yè)是增值稅一般納稅人,出口貨物的征稅率為17%,退稅率為13%。2009年8月發(fā)生以下業(yè)務(wù):購原材料一批,取得的增值稅專用發(fā)票注明的價款300萬元,進項稅額51萬元通過認證。當月進料加工免稅進口料件的組成計稅價格150萬元。上期末留抵稅款22萬元。本月內(nèi)銷貨物不含稅銷售額120萬元。本月出口貨物銷售額折合人民幣260萬元。該企業(yè)當月應(yīng)退的增值稅為( )。

- A 、14.30萬元

- B 、48.20萬元

- C 、33.80萬元

- D 、19.50萬元

- 6 【計算題】某自營出口的生產(chǎn)企業(yè)為增值稅一般納稅人,出口貨物的征稅率為16%,退稅率為13%。2018年6月購進原材料一批,取得的增值稅專用發(fā)票注明金額500萬元,稅額80萬元。6月內(nèi)銷貨物取得不含稅銷售額150萬元,出口貨物取得銷售額折合人民幣200萬元,上月增值稅留抵稅額10萬元,該企業(yè)當期“免、抵、退”稅不得免征和抵扣稅額為()。

- 7 【單選題】某自營出口的生產(chǎn)企業(yè)為增值稅一般納稅人,出口貨物的征稅稅率為17%,退稅稅率為13%,2016年10月的有關(guān)經(jīng)營業(yè)務(wù)為:購進原材料一批,取得增值稅專用發(fā)票注明價款200萬元,外購貨物準予抵扣的進項稅額34萬元通過認證。當月進料加工出口貨物耗用的保稅進口料件金額100萬元。本月內(nèi)銷貨物不含稅銷售額100萬元,收款117萬元存入銀行,本月出口貨物的銷售額折合人民幣200萬元。該企業(yè)當期“免、抵、退”稅不得免征和抵扣稅額為( )。

- A 、4萬元

- B 、8萬元

- C 、13萬元

- D 、26萬元

- 8 【單選題】某自營出口生產(chǎn)企業(yè)是增值稅一般納稅人,出口貨物的征稅率為16%,退稅率為13%。2018年6月發(fā)生業(yè)務(wù):購原材料一批,取得的增值稅專用發(fā)票注明的價款300萬元,進項稅額48萬元通過認證。當月進料加工免稅進口料件的組成計稅價格150萬元。上期末留抵稅款22萬元。本月內(nèi)銷貨物不含稅銷售額120萬元。本月出口貨物銷售額折合人民幣260萬元。該企業(yè)當月應(yīng)退的增值稅為( )。

- A 、14.30萬元

- B 、48.20萬元

- C 、33.80萬元

- D 、27.80萬元

- 9 【單選題】某自營出口的生產(chǎn)企業(yè)為增值稅一般納稅人,出口貨物的征稅率為13%,退稅率為10%。2019年6月購進原材料一批,取得的增值稅專用發(fā)票注明金額500萬元、稅額65萬元。6月內(nèi)銷貨物取得不含稅銷售額150萬元,出口貨物取得銷售額折合人民幣200萬元,上月增值稅留抵稅額10萬元。該企業(yè)當期“免、抵、退”稅不得免征和抵扣稅額為( )。

- A 、6萬元

- B 、8萬元

- C 、20萬元

- D 、26萬元

- 10 【單選題】某生產(chǎn)企業(yè)為增值稅一般納稅人,生產(chǎn)銷售貨物適用稅率9%。2020年1月從農(nóng)業(yè)生產(chǎn)者購進免稅農(nóng)產(chǎn)品,開具農(nóng)產(chǎn)品收購發(fā)票,注明金額為40萬元;從小規(guī)模納稅人購入農(nóng)產(chǎn)品,取得增值稅專用發(fā)票,注明金額8萬元、稅額0.24萬元。假設(shè)農(nóng)產(chǎn)品未納入核定扣除范圍,取得增值稅扣稅憑證當月計算抵扣進項稅。該企業(yè)當月可抵扣進項稅額為( )萬元。

- A 、3.84

- B 、3.60

- C 、4.24

- D 、4.32

熱門試題換一換

- 甲、乙外出游玩,向丙借相機一部,用畢甲將相機帶回家。丁到甲家見此相機,執(zhí)意要以3000元買下,甲見此價高于市價,便隱瞞實情表示同意并將相機交付與丁。不久,丁因手頭拮據(jù)又向乙以2000元兜售該相機。乙見此相機眼熟,便向丁詢問,丁如實相告,乙遂將之買下。根據(jù)物權(quán)法律制度的規(guī)定,此時,相機應(yīng)當歸( )所有。

- 某國有集團公司,按照中央國資委的要求,正在全面引進風險管理的理念和制度。其中,設(shè)立首席風險總監(jiān)是一個標志性的符號。但是內(nèi)部選拔后并未得到合適的人選,于是人力資源總監(jiān)決定從外部招聘,一時應(yīng)聘者云集。該人力資源總監(jiān)考察應(yīng)聘者的崗位技能,一般包括( )。

- 某公司董事會在進行戰(zhàn)略決策時主要的出發(fā)點就是看戰(zhàn)略方案能否被股東接受。衡量戰(zhàn)略可接受性的主要方法是對特定戰(zhàn)略可能產(chǎn)生的投資回報進行評估。下列選項中,用于衡量戰(zhàn)略可接受性,最廣泛使用的投資評估方法是( )。

- 確定月末產(chǎn)成品存貨成本。

- 債券A和債券B是兩只在同一資本市場上剛發(fā)行的按年付息的平息債券。它們的面值和票面利率均相同,只是到期時間不同。假設(shè)兩只債券的風險相同,并且等風險投資的必要報酬率低于票面利率,則()。

- 根據(jù)本題要點(4)所提示的內(nèi)容,指出A股東還可以采取什么行動?并說明理由。

- 下列是敏感系數(shù)所不具有的性質(zhì)的有( )。

- F公司向管理人提出以其受讓G公司的債權(quán)抵銷所欠A公司債務(wù)的主張是否成立?并說明理由。

- 家具企業(yè)甲公司經(jīng)營紅木家具,擁有“古鏡”與“古境”兩項注冊商標。甲擬將“古鏡”商標轉(zhuǎn)讓給乙。根據(jù)商標法律制度的規(guī)定,下列表述中,正確的有()。

- 海蘭公司為何最終向建材公司清償了票據(jù)?

- 下列各項中,屬于總體戰(zhàn)略的核心要素的是( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

DebGR