- 簡(jiǎn)答題A注冊(cè)會(huì)計(jì)師是U會(huì)計(jì)師事務(wù)所指派的X公司20×1年度財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)的項(xiàng)目合伙人,在實(shí)施審計(jì)的過(guò)程中,發(fā)現(xiàn)了以下情況: (1)X公司于20 ×1年12月31日與A公司簽署協(xié)議,擬以450萬(wàn)元的價(jià)格轉(zhuǎn)讓一批因調(diào)整產(chǎn)品結(jié)構(gòu)而不再需要的賬面價(jià)值為500萬(wàn)元的原材料。當(dāng)日已收到價(jià)款300萬(wàn)元,但尚未辦理原材料交接手續(xù)。X公司以該批原材料正在轉(zhuǎn)讓之中為由,拒絕計(jì)提存貨跌價(jià)準(zhǔn)備。 (2)X公司于20×0年5月為B公司1年期銀行借款1000萬(wàn)元提供擔(dān)保,因B公司不能及時(shí)償還,銀行于20×1年11月向法院提起訴訟,要求X公司承擔(dān)連帶清償責(zé)任。20×1年12月31日,X公司咨詢(xún)律師后,根據(jù)B公司財(cái)務(wù)狀況,計(jì)提了500萬(wàn)元的預(yù)計(jì)負(fù)債,并已在財(cái)務(wù)報(bào)表附注中進(jìn)行了適當(dāng)披露。截止審計(jì)工作完成日,法院尚未對(duì)該項(xiàng)訴訟做出判決。 (3)X公司在20×1年度向其控股股東C公司以市場(chǎng)價(jià)格銷(xiāo)售產(chǎn)品5000萬(wàn)元,以成本加成價(jià)格購(gòu)入原材料3000萬(wàn)元,上述銷(xiāo)售和采購(gòu)占X公司當(dāng)年銷(xiāo)貨、購(gòu)貨的比例分別為30%和40%,X公司已在財(cái)務(wù)報(bào)表附注中進(jìn)行了適當(dāng)?shù)呐丁?(4)X公司于20×1年11月20日發(fā)現(xiàn),20×0年漏記固定資產(chǎn)折舊費(fèi)用200萬(wàn)元。在編制20×1年度財(cái)務(wù)報(bào)表時(shí),對(duì)此項(xiàng)會(huì)計(jì)差錯(cuò)予以更正,追溯調(diào)整了相關(guān)財(cái)務(wù)報(bào)表項(xiàng)目,并在財(cái)務(wù)報(bào)表附注中進(jìn)行了適當(dāng)?shù)呐丁?(5)X公司于20×1年末更換了大股東,并成立了新的董事會(huì)。繼任法定代表人以剛上任不了解以前年度情況為由,拒絕簽署20 ×1年度已審財(cái)務(wù)報(bào)表和提供管理層聲明書(shū)。原法定代表人以不再繼續(xù)履行職責(zé)為由,也拒絕簽署20×1年度已審財(cái)務(wù)報(bào)表和提供管理層聲明書(shū)。 要求:假定上述情況對(duì)X公司20×1年度財(cái)務(wù)報(bào)表的影響都是重大的,但X公司管理層拒絕接受A注冊(cè)會(huì)計(jì)師提出的審計(jì)處理建議(如有)。在不考慮其他因素影響的前提下,請(qǐng)分別針對(duì)上述5種情況,判斷A注冊(cè)會(huì)計(jì)師應(yīng)對(duì)20×1年度財(cái)務(wù)報(bào)表出具何種類(lèi)型的審計(jì)報(bào)告,并簡(jiǎn)要說(shuō)明理由。

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案情況(1):在未辦理原材料交接手續(xù)的情況下,X公司對(duì)該批原材料擁有所有權(quán),從而應(yīng)按規(guī)定計(jì)提跌價(jià)準(zhǔn)備。X公司拒絕計(jì)提減值準(zhǔn)備,導(dǎo)致財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào),應(yīng)出具保留或否定意見(jiàn)的審計(jì)報(bào)告。情況(2):法院做出判決之前,該事項(xiàng)屬于重大的不確定事項(xiàng)。由于X公司已在財(cái)務(wù)報(bào)表附注中進(jìn)行了適當(dāng)披露,注冊(cè)會(huì)計(jì)師應(yīng)出具帶強(qiáng)調(diào)事項(xiàng)段的無(wú)保留意見(jiàn)的審計(jì)報(bào)告。情況(3):所述事項(xiàng)為重大的關(guān)聯(lián)方交易,X公司已作適當(dāng)披露,符合企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定。按審計(jì)報(bào)告準(zhǔn)則的規(guī)定,注冊(cè)會(huì)計(jì)師應(yīng)出具標(biāo)準(zhǔn)的無(wú)保留意見(jiàn)的審計(jì)報(bào)告。情況(4):X公司對(duì)發(fā)現(xiàn)的以前年度發(fā)生的影響損益的重大會(huì)計(jì)差錯(cuò),已按其對(duì)本期損益的影響數(shù)調(diào)整了發(fā)現(xiàn)當(dāng)期的期初留存收益,同時(shí)對(duì)財(cái)務(wù)報(bào)表其他相關(guān)項(xiàng)目的期初數(shù)也一并進(jìn)行了調(diào)整,符合會(huì)計(jì)制度的規(guī)定。注冊(cè)會(huì)計(jì)師應(yīng)出具標(biāo)準(zhǔn)審計(jì)報(bào)告。情況(5):企業(yè)的繼任法定代表人拒絕簽署20×1年度已審財(cái)務(wù)報(bào)表,并拒絕向注冊(cè)會(huì)計(jì)師提供管理層聲明,應(yīng)視為對(duì)審計(jì)范圍的整體性限制,應(yīng)出具無(wú)法表示意見(jiàn)的審計(jì)報(bào)告。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】A會(huì)計(jì)師事務(wù)所指派注冊(cè)會(huì)計(jì)師張某和李某為B上市公司2008年財(cái)務(wù)狀況進(jìn)行審計(jì)并出具審計(jì)報(bào)告。根據(jù)有關(guān)規(guī)定,張某和李某不得買(mǎi)賣(mài)B上市公司股票的期限為()。

- A 、自A會(huì)計(jì)師事務(wù)所接受B上市公司委托之日起至審計(jì)報(bào)告公開(kāi)后5日內(nèi)

- B 、自A會(huì)計(jì)師事務(wù)所接受B上市公司委托之日起至審計(jì)報(bào)告公開(kāi)后30日內(nèi)

- C 、自A會(huì)計(jì)師事務(wù)所接受B上市公司委托之日起至審計(jì)報(bào)告公開(kāi)后3個(gè)月內(nèi)

- D 、自A會(huì)計(jì)師事務(wù)所接受B上市公司委托之日起至審計(jì)報(bào)告公開(kāi)后6個(gè)月內(nèi)

- 2 【單選題】A會(huì)計(jì)師事務(wù)所指派注冊(cè)會(huì)計(jì)師張某和李某為B上市公司2011年財(cái)務(wù)狀況進(jìn)行審計(jì)并出具審計(jì)報(bào)告,根據(jù)有關(guān)規(guī)定,張某和李某不得買(mǎi)賣(mài)B上市公司股票的期限為()。

- A 、自A會(huì)計(jì)師事務(wù)所接受B上市公司委托之日起至審計(jì)報(bào)告公開(kāi)后5日內(nèi)

- B 、自A會(huì)計(jì)師事務(wù)所接受B上市公司委托之日起至審計(jì)報(bào)告公開(kāi)后10日內(nèi)

- C 、自A會(huì)計(jì)師事務(wù)所接受B上市公司委托之日起至審計(jì)報(bào)告公開(kāi)后30日內(nèi)

- D 、自A會(huì)計(jì)師事務(wù)所接受B上市公司委托之日起至審計(jì)報(bào)告公開(kāi)后2個(gè)月內(nèi)

- 3 【綜合題(主觀)】ABC會(huì)計(jì)師事務(wù)所委派注冊(cè)會(huì)計(jì)師A和B對(duì)X公司2011年6月30日與財(cái)務(wù)報(bào)告相關(guān)的內(nèi)部控制的有效性實(shí)施審計(jì)。注冊(cè)會(huì)計(jì)師的審計(jì)工作底稿中記載的有關(guān)X公司內(nèi)部控制設(shè)計(jì)和運(yùn)行的部分內(nèi)容摘錄如下: (1)為統(tǒng)一財(cái)務(wù)管理、提高會(huì)計(jì)核算水平,設(shè)置內(nèi)部審計(jì)部,與財(cái)務(wù)部一并由財(cái)務(wù)總監(jiān)分管。內(nèi)部審計(jì)的主要職責(zé)是對(duì)公司內(nèi)部控制的健全、有效,會(huì)計(jì)及相關(guān)信息的真實(shí)、合法、完整,資產(chǎn)的安全、完整,經(jīng)營(yíng)績(jī)效以及經(jīng)營(yíng)合規(guī)性進(jìn)行檢查、監(jiān)督和評(píng)價(jià)。 (2)公司設(shè)置了業(yè)績(jī)考評(píng)制度,財(cái)務(wù)總監(jiān)每月審核實(shí)際銷(xiāo)售收入(按產(chǎn)品細(xì)目)和銷(xiāo)售費(fèi)用(按產(chǎn)品細(xì)目),并與預(yù)算數(shù)和上年同期數(shù)比較,對(duì)于波動(dòng)金額超過(guò)5%的項(xiàng)目進(jìn)行分析并編制分析報(bào)告,銷(xiāo)售經(jīng)理審閱該報(bào)告并采取適當(dāng)跟進(jìn)措施。注冊(cè)會(huì)計(jì)師抽查了最近三個(gè)月的分析報(bào)告,并看到上述管理人員在報(bào)告上簽字確認(rèn),證明該控制已經(jīng)得到執(zhí)行。然而,注冊(cè)會(huì)計(jì)師在一次與銷(xiāo)售經(jīng)理座談中,發(fā)現(xiàn)銷(xiāo)售經(jīng)理對(duì)上月分析報(bào)告中銷(xiāo)售費(fèi)用上升8%并不知情。 要求: (1)在測(cè)試和評(píng)價(jià)X公司內(nèi)部控制執(zhí)行的有效性時(shí),A和B注冊(cè)會(huì)計(jì)師通常應(yīng)當(dāng)實(shí)施哪些審計(jì)程序? (2)在測(cè)試控制運(yùn)行的有效性時(shí),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)從哪些方面獲取關(guān)于控制是否有效運(yùn)行的審計(jì)證據(jù)? (3)請(qǐng)指出X公司上述兩項(xiàng)內(nèi)部控制在設(shè)計(jì)與運(yùn)行方面的缺陷,并簡(jiǎn)要說(shuō)明理由。

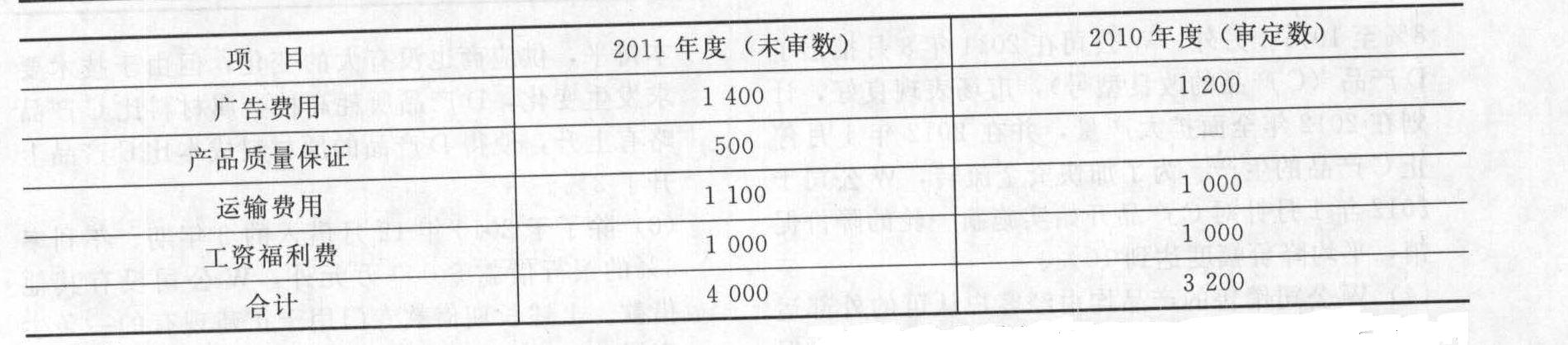

- 4 【綜合題(主觀)】ABC會(huì)計(jì)師事務(wù)所指派張明注冊(cè)會(huì)計(jì)師對(duì)東華股份有限公司(以下簡(jiǎn)稱(chēng)東華公司)2010年度財(cái)務(wù)報(bào)表進(jìn)行審計(jì),出具了標(biāo)準(zhǔn)無(wú)保留意見(jiàn)審計(jì)報(bào)告。張明注冊(cè)會(huì)計(jì)師于2012年初對(duì)東華公司2011年度財(cái)務(wù)報(bào)表進(jìn)行審計(jì)時(shí)初步了解到,東華公司2011年度的經(jīng)營(yíng)形勢(shì)、管理及組織架構(gòu)與2010年度比較未發(fā)生重大變化,且未發(fā)生重大重組行為,相關(guān)資料如下:資料一:東華公司2011年度及2010年度銷(xiāo)售費(fèi)用明細(xì)如下(金額單位:人民幣萬(wàn)元):

資料二:張明注冊(cè)會(huì)計(jì)師在對(duì)東華公司營(yíng)業(yè)收入實(shí)施實(shí)質(zhì)性程序時(shí),抽查到以下銷(xiāo)售業(yè)務(wù):(1)確認(rèn)對(duì)A公司銷(xiāo)售收入計(jì)2 000萬(wàn)元(不含稅,增值稅稅率為17%)。相關(guān)記錄顯示:銷(xiāo)售給A公司的產(chǎn)品系東華公司生產(chǎn)的半成品,其成本為1 200萬(wàn)元,東華公司已開(kāi)具增值稅專(zhuān)用發(fā)票且已經(jīng)收到貨款;期末,A公司對(duì)其購(gòu)進(jìn)的上述半成品進(jìn)行加工后又以2 574萬(wàn)元的價(jià)格(含稅,增值稅稅率為17%)銷(xiāo)售給東華公司,A公司已開(kāi)具增值稅發(fā)票且已收到貨款,東華公司已作存貨購(gòu)進(jìn)處理。(2)確認(rèn)對(duì)B公司銷(xiāo)售收入計(jì)2 000萬(wàn)元(不含稅,增值稅稅率為17%),成本1 600萬(wàn)元。相關(guān)會(huì)計(jì)記錄顯示,根據(jù)協(xié)議規(guī)定,如果B公司在驗(yàn)收時(shí)發(fā)現(xiàn)產(chǎn)品不符合合同標(biāo)準(zhǔn)的,可以退貨。根據(jù)東華公司的往年情況,該類(lèi)型商品的退貨率為25%。B公司已經(jīng)將款項(xiàng)全部支付。(3)確認(rèn)對(duì)C公司銷(xiāo)售收入計(jì)3 000萬(wàn)元(不含稅,增值稅稅率為17%)。相關(guān)會(huì)計(jì)記錄顯示:根據(jù)雙方簽訂的協(xié)議,銷(xiāo)售給C公司該批產(chǎn)品所形成的債權(quán)直接沖抵東華公司所欠C公司原材料采購(gòu)款;相關(guān)沖抵手續(xù)辦妥后,東華公司已經(jīng)向C公司開(kāi)具增值稅發(fā)票;該批產(chǎn)品的成本為2 500萬(wàn)元。資料三:張明注冊(cè)會(huì)計(jì)師在對(duì)東華公司2011年度利潤(rùn)表其他項(xiàng)目進(jìn)行測(cè)試時(shí),注意到以下事項(xiàng):(1)東華公司自2011年1月1日起,將生產(chǎn)用機(jī)器設(shè)備的折舊年限由原來(lái)的12年變更為15年,對(duì)此項(xiàng)變更采用未來(lái)適用法,影響2011年度營(yíng)業(yè)成本相應(yīng)減少2 000萬(wàn)元,對(duì)上述變更,東華公司無(wú)法作出合理解釋?zhuān)赋鲈擁?xiàng)變更已經(jīng)董事會(huì)表決通過(guò),并已在相關(guān)媒體進(jìn)行了公告。(2)東華公司于2011年12月31日與D公司簽訂合同,將賬面價(jià)值為1 200萬(wàn)元的土地使用權(quán)以3 000萬(wàn)元的價(jià)格轉(zhuǎn)讓給D公司,于同日向D公司開(kāi)具發(fā)票并收到土地轉(zhuǎn)讓款3 000萬(wàn)元;2012年1月4日,東華公司辦妥產(chǎn)權(quán)過(guò)戶(hù)手續(xù),東華公司于2011年12月31日確認(rèn)其他業(yè)務(wù)收入3 000萬(wàn)元,其他業(yè)務(wù)成本1200萬(wàn)元,并將公允價(jià)值變動(dòng)損益轉(zhuǎn)入其他業(yè)務(wù)收入中。張明經(jīng)詢(xún)問(wèn)東華公司總經(jīng)理得知,該土地是東華公司2010年5月15日用1 000萬(wàn)元購(gòu)入,準(zhǔn)備增值后轉(zhuǎn)讓?zhuān)捎霉蕛r(jià)值模式計(jì)量,2010年12月31日,該土地公允價(jià)值1200萬(wàn)元,2011年12月31日,該土地公允價(jià)值1 500萬(wàn)元。(3)東華公司2006年初獲得某高速公路20年收益權(quán),于2011年12月31日以2 000萬(wàn)元的價(jià)格轉(zhuǎn)讓自2012年1月1日起10年的收益權(quán),東華公司于當(dāng)日開(kāi)具發(fā)票并收到全部轉(zhuǎn)讓價(jià)款,并據(jù)此確認(rèn)投資收益2 000萬(wàn)元。張明檢查雙方交易合同,發(fā)現(xiàn)公路收益權(quán)轉(zhuǎn)讓的10年間,相關(guān)的公路養(yǎng)護(hù)費(fèi)、維修費(fèi)均由對(duì)方承擔(dān),東華公司不承擔(dān)。(4)東華公司于2010年度根據(jù)中級(jí)人民法院判決結(jié)果對(duì)其擔(dān)保責(zé)任計(jì)提了3 000萬(wàn)元預(yù)計(jì)負(fù)債。2011年5月,經(jīng)高級(jí)法院終審裁定,東華公司應(yīng)承擔(dān)賠償責(zé)任總額為1 000萬(wàn)元,東華公司據(jù)此沖減營(yíng)業(yè)外支出2 000萬(wàn)元。要求:(1)為確定重點(diǎn)審計(jì)領(lǐng)域,張明注冊(cè)會(huì)計(jì)師對(duì)資料一進(jìn)行分析后,指出需重點(diǎn)審計(jì)的銷(xiāo)售費(fèi)用項(xiàng)目。(2)在對(duì)主營(yíng)業(yè)務(wù)收入實(shí)施實(shí)質(zhì)性程序時(shí),張明注冊(cè)會(huì)計(jì)師擬實(shí)施分析程序,請(qǐng)列出對(duì)主營(yíng)業(yè)務(wù)收入運(yùn)用分析程序時(shí)用到的主要數(shù)據(jù)間關(guān)系。(3)針對(duì)資料二(1)至(3),請(qǐng)分別判斷東華公司已經(jīng)確認(rèn)的銷(xiāo)售收入是否應(yīng)確認(rèn)。若回答“不應(yīng)確認(rèn)”,請(qǐng)?zhí)岢鰧徲?jì)調(diào)整建議(編制審計(jì)調(diào)整分錄時(shí)不考慮流轉(zhuǎn)稅附加及對(duì)所得稅費(fèi)用和利潤(rùn)分配的影響)。(4)對(duì)資料三(1)至(4),請(qǐng)分別判斷是否需要提出審計(jì)處理建議?若需提出審計(jì)調(diào)整建議,請(qǐng)直接列示審計(jì)調(diào)整分錄(編制審計(jì)調(diào)整分錄時(shí)不考慮流轉(zhuǎn)稅附加以及損益結(jié)轉(zhuǎn),也不考慮對(duì)所得稅費(fèi)用及利潤(rùn)分配的影響)。

資料二:張明注冊(cè)會(huì)計(jì)師在對(duì)東華公司營(yíng)業(yè)收入實(shí)施實(shí)質(zhì)性程序時(shí),抽查到以下銷(xiāo)售業(yè)務(wù):(1)確認(rèn)對(duì)A公司銷(xiāo)售收入計(jì)2 000萬(wàn)元(不含稅,增值稅稅率為17%)。相關(guān)記錄顯示:銷(xiāo)售給A公司的產(chǎn)品系東華公司生產(chǎn)的半成品,其成本為1 200萬(wàn)元,東華公司已開(kāi)具增值稅專(zhuān)用發(fā)票且已經(jīng)收到貨款;期末,A公司對(duì)其購(gòu)進(jìn)的上述半成品進(jìn)行加工后又以2 574萬(wàn)元的價(jià)格(含稅,增值稅稅率為17%)銷(xiāo)售給東華公司,A公司已開(kāi)具增值稅發(fā)票且已收到貨款,東華公司已作存貨購(gòu)進(jìn)處理。(2)確認(rèn)對(duì)B公司銷(xiāo)售收入計(jì)2 000萬(wàn)元(不含稅,增值稅稅率為17%),成本1 600萬(wàn)元。相關(guān)會(huì)計(jì)記錄顯示,根據(jù)協(xié)議規(guī)定,如果B公司在驗(yàn)收時(shí)發(fā)現(xiàn)產(chǎn)品不符合合同標(biāo)準(zhǔn)的,可以退貨。根據(jù)東華公司的往年情況,該類(lèi)型商品的退貨率為25%。B公司已經(jīng)將款項(xiàng)全部支付。(3)確認(rèn)對(duì)C公司銷(xiāo)售收入計(jì)3 000萬(wàn)元(不含稅,增值稅稅率為17%)。相關(guān)會(huì)計(jì)記錄顯示:根據(jù)雙方簽訂的協(xié)議,銷(xiāo)售給C公司該批產(chǎn)品所形成的債權(quán)直接沖抵東華公司所欠C公司原材料采購(gòu)款;相關(guān)沖抵手續(xù)辦妥后,東華公司已經(jīng)向C公司開(kāi)具增值稅發(fā)票;該批產(chǎn)品的成本為2 500萬(wàn)元。資料三:張明注冊(cè)會(huì)計(jì)師在對(duì)東華公司2011年度利潤(rùn)表其他項(xiàng)目進(jìn)行測(cè)試時(shí),注意到以下事項(xiàng):(1)東華公司自2011年1月1日起,將生產(chǎn)用機(jī)器設(shè)備的折舊年限由原來(lái)的12年變更為15年,對(duì)此項(xiàng)變更采用未來(lái)適用法,影響2011年度營(yíng)業(yè)成本相應(yīng)減少2 000萬(wàn)元,對(duì)上述變更,東華公司無(wú)法作出合理解釋?zhuān)赋鲈擁?xiàng)變更已經(jīng)董事會(huì)表決通過(guò),并已在相關(guān)媒體進(jìn)行了公告。(2)東華公司于2011年12月31日與D公司簽訂合同,將賬面價(jià)值為1 200萬(wàn)元的土地使用權(quán)以3 000萬(wàn)元的價(jià)格轉(zhuǎn)讓給D公司,于同日向D公司開(kāi)具發(fā)票并收到土地轉(zhuǎn)讓款3 000萬(wàn)元;2012年1月4日,東華公司辦妥產(chǎn)權(quán)過(guò)戶(hù)手續(xù),東華公司于2011年12月31日確認(rèn)其他業(yè)務(wù)收入3 000萬(wàn)元,其他業(yè)務(wù)成本1200萬(wàn)元,并將公允價(jià)值變動(dòng)損益轉(zhuǎn)入其他業(yè)務(wù)收入中。張明經(jīng)詢(xún)問(wèn)東華公司總經(jīng)理得知,該土地是東華公司2010年5月15日用1 000萬(wàn)元購(gòu)入,準(zhǔn)備增值后轉(zhuǎn)讓?zhuān)捎霉蕛r(jià)值模式計(jì)量,2010年12月31日,該土地公允價(jià)值1200萬(wàn)元,2011年12月31日,該土地公允價(jià)值1 500萬(wàn)元。(3)東華公司2006年初獲得某高速公路20年收益權(quán),于2011年12月31日以2 000萬(wàn)元的價(jià)格轉(zhuǎn)讓自2012年1月1日起10年的收益權(quán),東華公司于當(dāng)日開(kāi)具發(fā)票并收到全部轉(zhuǎn)讓價(jià)款,并據(jù)此確認(rèn)投資收益2 000萬(wàn)元。張明檢查雙方交易合同,發(fā)現(xiàn)公路收益權(quán)轉(zhuǎn)讓的10年間,相關(guān)的公路養(yǎng)護(hù)費(fèi)、維修費(fèi)均由對(duì)方承擔(dān),東華公司不承擔(dān)。(4)東華公司于2010年度根據(jù)中級(jí)人民法院判決結(jié)果對(duì)其擔(dān)保責(zé)任計(jì)提了3 000萬(wàn)元預(yù)計(jì)負(fù)債。2011年5月,經(jīng)高級(jí)法院終審裁定,東華公司應(yīng)承擔(dān)賠償責(zé)任總額為1 000萬(wàn)元,東華公司據(jù)此沖減營(yíng)業(yè)外支出2 000萬(wàn)元。要求:(1)為確定重點(diǎn)審計(jì)領(lǐng)域,張明注冊(cè)會(huì)計(jì)師對(duì)資料一進(jìn)行分析后,指出需重點(diǎn)審計(jì)的銷(xiāo)售費(fèi)用項(xiàng)目。(2)在對(duì)主營(yíng)業(yè)務(wù)收入實(shí)施實(shí)質(zhì)性程序時(shí),張明注冊(cè)會(huì)計(jì)師擬實(shí)施分析程序,請(qǐng)列出對(duì)主營(yíng)業(yè)務(wù)收入運(yùn)用分析程序時(shí)用到的主要數(shù)據(jù)間關(guān)系。(3)針對(duì)資料二(1)至(3),請(qǐng)分別判斷東華公司已經(jīng)確認(rèn)的銷(xiāo)售收入是否應(yīng)確認(rèn)。若回答“不應(yīng)確認(rèn)”,請(qǐng)?zhí)岢鰧徲?jì)調(diào)整建議(編制審計(jì)調(diào)整分錄時(shí)不考慮流轉(zhuǎn)稅附加及對(duì)所得稅費(fèi)用和利潤(rùn)分配的影響)。(4)對(duì)資料三(1)至(4),請(qǐng)分別判斷是否需要提出審計(jì)處理建議?若需提出審計(jì)調(diào)整建議,請(qǐng)直接列示審計(jì)調(diào)整分錄(編制審計(jì)調(diào)整分錄時(shí)不考慮流轉(zhuǎn)稅附加以及損益結(jié)轉(zhuǎn),也不考慮對(duì)所得稅費(fèi)用及利潤(rùn)分配的影響)。

- 5 【單選題】U會(huì)計(jì)師事務(wù)所擬從甲、乙、丙、丁四位注冊(cè)會(huì)計(jì)師中指派X公司20×1年度財(cái)務(wù)報(bào)表審計(jì)項(xiàng)目合伙人。下列情況中,不影響注冊(cè)會(huì)計(jì)師擔(dān)任項(xiàng)目合伙人的是( )。

- A 、甲與其妻經(jīng)濟(jì)獨(dú)立,但其妻拒絕出售持有的X公司股票

- B 、乙的哥哥是X公司的總工程師,負(fù)責(zé)設(shè)計(jì)和維護(hù)財(cái)務(wù)信息系統(tǒng)

- C 、丙的妹妹是X公司財(cái)務(wù)人員,專(zhuān)門(mén)登記應(yīng)付賬款明細(xì)賬

- D 、丁的母親是X公司后勤部門(mén)的老職工,連年獲得優(yōu)秀員工稱(chēng)號(hào)

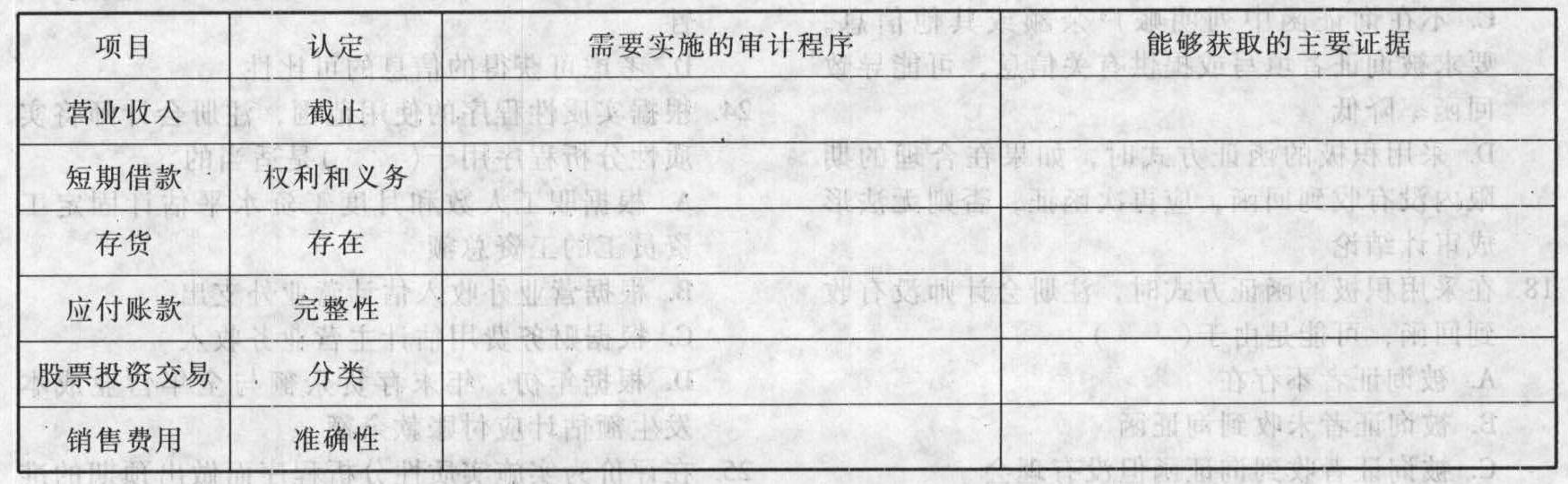

- 6 【綜合題(主觀)】A注冊(cè)會(huì)計(jì)師是U會(huì)計(jì)師事務(wù)所指派的X公司(上市公司)20×1年度財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)的項(xiàng)目合伙人。在根據(jù)評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)編制具體審計(jì)計(jì)劃時(shí),擬針對(duì)各類(lèi)交易、事項(xiàng)與期末賬戶(hù)余額的重要認(rèn)定設(shè)計(jì)恰當(dāng)?shù)膶徲?jì)程序以獲得相關(guān)的審計(jì)證據(jù)。與固定資產(chǎn)相關(guān)的具體審計(jì)計(jì)劃列示的A注冊(cè)會(huì)計(jì)師根據(jù)評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)、針對(duì)存在認(rèn)定設(shè)計(jì)的需要實(shí)施的審計(jì)程序和能夠獲取的主要審計(jì)證據(jù):

除固定資產(chǎn)存在認(rèn)定外,A注冊(cè)會(huì)計(jì)師還需要對(duì)下列交易、事項(xiàng)與期末賬戶(hù)余額的重要認(rèn)定擬定需要實(shí)施的審計(jì)程序和所能獲取的主要審計(jì)證據(jù)。

除固定資產(chǎn)存在認(rèn)定外,A注冊(cè)會(huì)計(jì)師還需要對(duì)下列交易、事項(xiàng)與期末賬戶(hù)余額的重要認(rèn)定擬定需要實(shí)施的審計(jì)程序和所能獲取的主要審計(jì)證據(jù)。

- 7 【綜合題(主觀)】A注冊(cè)會(huì)計(jì)師是U會(huì)計(jì)師事務(wù)所指派的X公司20×1年度財(cái)務(wù)報(bào)表審計(jì)項(xiàng)目組成員,主要負(fù)責(zé)營(yíng)業(yè)收入的審計(jì)。相關(guān)資料如下:資料一:根據(jù)對(duì)X公司及其環(huán)境的了解,項(xiàng)目組將高估營(yíng)業(yè)收入的重大錯(cuò)報(bào)風(fēng)險(xiǎn)評(píng)估為高水平。經(jīng)項(xiàng)目組內(nèi)部討論,決定重點(diǎn)應(yīng)對(duì)以下方式的高估:

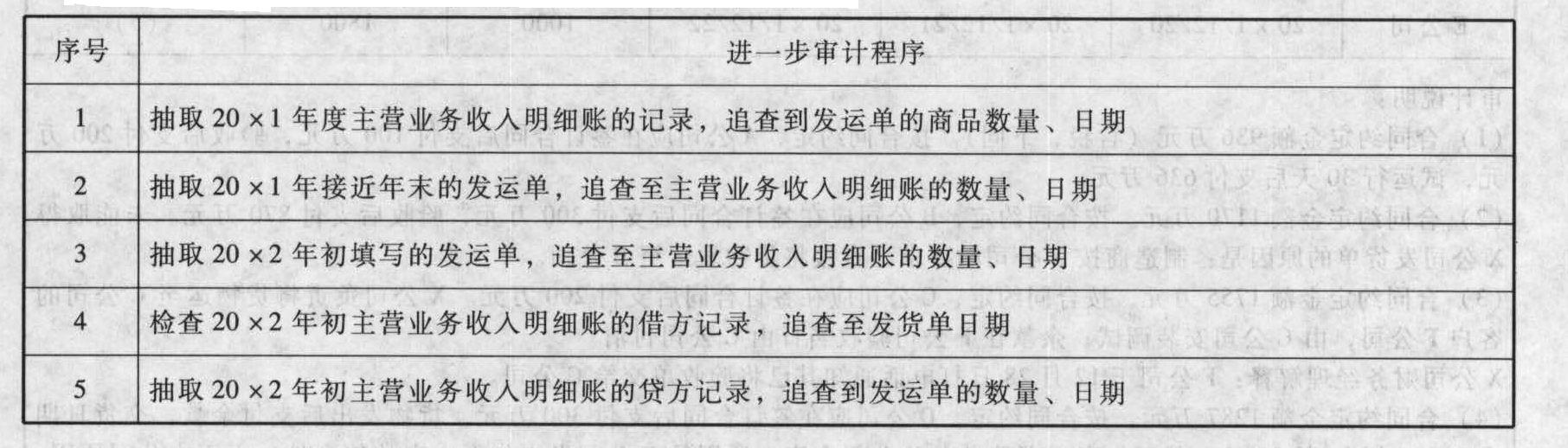

資料二:為應(yīng)對(duì)與截止認(rèn)定相關(guān)的重大錯(cuò)報(bào)風(fēng)險(xiǎn),A注冊(cè)會(huì)計(jì)師擬在依賴(lài)X公司商品發(fā)運(yùn)內(nèi)部控制的基礎(chǔ)上,從以下審計(jì)程序中選擇最具針對(duì)性的進(jìn)一步審計(jì)程序:

資料二:為應(yīng)對(duì)與截止認(rèn)定相關(guān)的重大錯(cuò)報(bào)風(fēng)險(xiǎn),A注冊(cè)會(huì)計(jì)師擬在依賴(lài)X公司商品發(fā)運(yùn)內(nèi)部控制的基礎(chǔ)上,從以下審計(jì)程序中選擇最具針對(duì)性的進(jìn)一步審計(jì)程序: 要求: 指出資料一中列示的各種方式的高估最可能影響銷(xiāo)售交易的哪一種認(rèn)定;并通過(guò)資料二中列示的每一項(xiàng)進(jìn)一步審計(jì)程序所獲取的審計(jì)證據(jù)能直接發(fā)現(xiàn)資料一中列示的哪一種或哪幾種方式的高估。

要求: 指出資料一中列示的各種方式的高估最可能影響銷(xiāo)售交易的哪一種認(rèn)定;并通過(guò)資料二中列示的每一項(xiàng)進(jìn)一步審計(jì)程序所獲取的審計(jì)證據(jù)能直接發(fā)現(xiàn)資料一中列示的哪一種或哪幾種方式的高估。

- 8 【綜合題(主觀)】A注冊(cè)會(huì)計(jì)師作為U會(huì)計(jì)師事務(wù)所指派的X公司20×1年度財(cái)務(wù)報(bào)表的審計(jì)項(xiàng)目合伙人,在審計(jì)過(guò)程中遇到以下情況 (1)X公司擁有一項(xiàng)賬面價(jià)值500萬(wàn)元的長(zhǎng)期股權(quán)投資。20×1年12月31日,X公司與A公司簽署轉(zhuǎn)讓協(xié)議,擬以450萬(wàn)元的價(jià)格轉(zhuǎn)讓該項(xiàng)長(zhǎng)期股權(quán)投資,并已收到價(jià)款300萬(wàn)元,但尚未辦理產(chǎn)權(quán)過(guò)戶(hù)手續(xù)。X公司認(rèn)為該項(xiàng)投資正在轉(zhuǎn)讓之中,拒絕計(jì)提減值準(zhǔn)備。 (2)X公司于20×0年5月為B公司的1000萬(wàn)元1年期銀行借款提供擔(dān)保。因B公司無(wú)力償還,債權(quán)銀行于20×1年11月向法院起訴X公司,要求履行連帶清償責(zé)任。20×1年12月31日,X公司咨詢(xún)律師后,考慮了B公司的財(cái)務(wù)狀況,計(jì)提了500萬(wàn)元預(yù)計(jì)負(fù)債,并在財(cái)務(wù)報(bào)表中進(jìn)行了適當(dāng)披露。截止審計(jì)工作完成日,法院尚未對(duì)該項(xiàng)訴訟做出判決。 (3)X公司在20×1年度向其控股股東C公司以市場(chǎng)價(jià)格銷(xiāo)售產(chǎn)品5000萬(wàn)元,以成本加成價(jià)格購(gòu)入原材料3000萬(wàn)元,上述銷(xiāo)售和采購(gòu)占X公司當(dāng)年銷(xiāo)貨、購(gòu)貨的比例分別為30%和40%,X公司已按規(guī)定在財(cái)務(wù)報(bào)表附注中進(jìn)行了適當(dāng)?shù)呐丁?(4)X公司于20×1年11月20日發(fā)現(xiàn)20×0年漏記固定資產(chǎn)折舊費(fèi)用200萬(wàn)元。編制20×1年度財(cái)務(wù)報(bào)表時(shí),X公司更正了與此項(xiàng)會(huì)計(jì)差錯(cuò)相關(guān)的對(duì)應(yīng)數(shù)據(jù),并在財(cái)務(wù)報(bào)表附注中進(jìn)行了適當(dāng)?shù)呐叮芙^追溯調(diào)整20×0年度財(cái)務(wù)報(bào)表。 (5)X公司20×1年度確認(rèn)的賒銷(xiāo)收入為2000萬(wàn)元,在按規(guī)定彌補(bǔ)以前年度虧損后,當(dāng)年實(shí)現(xiàn)稅前利潤(rùn)5萬(wàn)元。由于X公司拒不提供部分客戶(hù)的資料,導(dǎo)致項(xiàng)目組無(wú)法實(shí)施必要的函證程序,難以確定稅前利潤(rùn)是否含有高估。 要求:假定上述情況對(duì)X公司20×1年度財(cái)務(wù)報(bào)表的影響都是重要的,且X公司拒絕接受A注冊(cè)會(huì)計(jì)師提出的審計(jì)處理建議(如有)。在不考慮其他因素影響的前提下,請(qǐng)單獨(dú)考慮每一種情況,指出A注冊(cè)會(huì)計(jì)師應(yīng)發(fā)表何種類(lèi)型的審計(jì)意見(jiàn),并簡(jiǎn)要說(shuō)明理由。

- 9 【綜合題(主觀)】U會(huì)計(jì)師事務(wù)所的A注冊(cè)會(huì)計(jì)師在執(zhí)行X公司20×1年度財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)時(shí),需要針對(duì)確定的審計(jì)目標(biāo)獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)。審計(jì)工作底稿記載的部分審計(jì)目標(biāo)及其所獲取的審計(jì)證據(jù)如下: (1)審計(jì)目標(biāo):應(yīng)收賬款是存在的;審計(jì)證據(jù):應(yīng)收賬款函證匯總表(a)與應(yīng)收賬款明細(xì)表(A); (2)審計(jì)目標(biāo):記錄的關(guān)聯(lián)方交易確實(shí)是已發(fā)生的;審計(jì)證據(jù):被審計(jì)單位的關(guān)聯(lián)方直接寄給U事務(wù)所的銷(xiāo)售交易函證回函(b)與從被審計(jì)單位獲得的包括關(guān)聯(lián)方交易金額的開(kāi)戶(hù)銀行對(duì)賬單(B); (3)審計(jì)目標(biāo):原材料的計(jì)價(jià)正確;審計(jì)證據(jù):通過(guò)實(shí)施監(jiān)盤(pán)程序獲得的存貨盤(pán)點(diǎn)清單(c)與從被審計(jì)單位購(gòu)買(mǎi)的原材料的賣(mài)方發(fā)票(C); (4)審計(jì)目標(biāo):所有應(yīng)付賬款均已入賬;審計(jì)證據(jù):對(duì)被審計(jì)單位采購(gòu)業(yè)務(wù)內(nèi)部控制執(zhí)行情況的觀察記錄(d)與對(duì)采購(gòu)業(yè)務(wù)相關(guān)內(nèi)部控制執(zhí)行情況的詢(xún)問(wèn)記錄(D); (5)審計(jì)目標(biāo):交易性金融資產(chǎn)與可供出售金融資產(chǎn)的分類(lèi)正確;審計(jì)證據(jù):與管理層就其所持股票、債券的目的溝通記錄(e)與金融機(jī)構(gòu)提供的交易流水單復(fù)印件(E)。 (6)審計(jì)目標(biāo):以預(yù)收賬款方式實(shí)現(xiàn)的營(yíng)業(yè)收入確已發(fā)生。審計(jì)證據(jù):被審計(jì)單位向注冊(cè)會(huì)計(jì)師提供的銷(xiāo)售合同(f)與物流公司向注冊(cè)會(huì)計(jì)師提供的運(yùn)輸清單(F)。 要求: (1)針對(duì)既定的審計(jì)目標(biāo),在每組證據(jù)中,指出每組審計(jì)證據(jù)中可靠性較高的證據(jù),并請(qǐng)?jiān)诟奖硐鄳?yīng)空格中填列標(biāo)識(shí)“√”; (2)針對(duì)既定的審計(jì)目標(biāo),在每組證據(jù)中,指出每組審計(jì)證據(jù)中相關(guān)性較高的證據(jù),并請(qǐng)?jiān)诟奖硐鄳?yīng)空格中填列標(biāo)識(shí)“√”。

- 10 【單選題】U會(huì)計(jì)師事務(wù)所擬從甲、乙、丙、丁四位注冊(cè)會(huì)計(jì)師中指派X公司20 ×2年度財(cái)務(wù)報(bào)表審計(jì)項(xiàng)目合伙人。下列情況中,不影響注冊(cè)會(huì)計(jì)師擔(dān)任項(xiàng)目合伙人的是( )。

- A 、甲與其妻經(jīng)濟(jì)獨(dú)立,但其妻拒絕出售持有的X公司股票

- B 、乙的兄弟是X公司的總工程師,負(fù)責(zé)設(shè)計(jì)和維護(hù)財(cái)務(wù)信息系統(tǒng)

- C 、丙的妹妹是X公司財(cái)務(wù)人員,專(zhuān)門(mén)登記應(yīng)付賬款明細(xì)賬

- D 、丁的母親是X公司后勤部門(mén)的老職工,連年獲得優(yōu)秀員工稱(chēng)號(hào)

- 下列有關(guān)自行開(kāi)發(fā)無(wú)形資產(chǎn)發(fā)生的研發(fā)支出,不正確的處理方法是()。

- 在接受委托之前,下面有關(guān)前后任注冊(cè)會(huì)計(jì)師溝通的提法中正確的是( )。

- 與傳統(tǒng)產(chǎn)品成本計(jì)算法相比,作業(yè)成本計(jì)算法的主要特點(diǎn)有()。

- 計(jì)算銷(xiāo)售辦公樓可扣除金額合計(jì)數(shù)。

- 下列企業(yè)出口應(yīng)稅消費(fèi)品不得辦理消費(fèi)稅退稅的有( )。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶(hù)下載

Dea2o