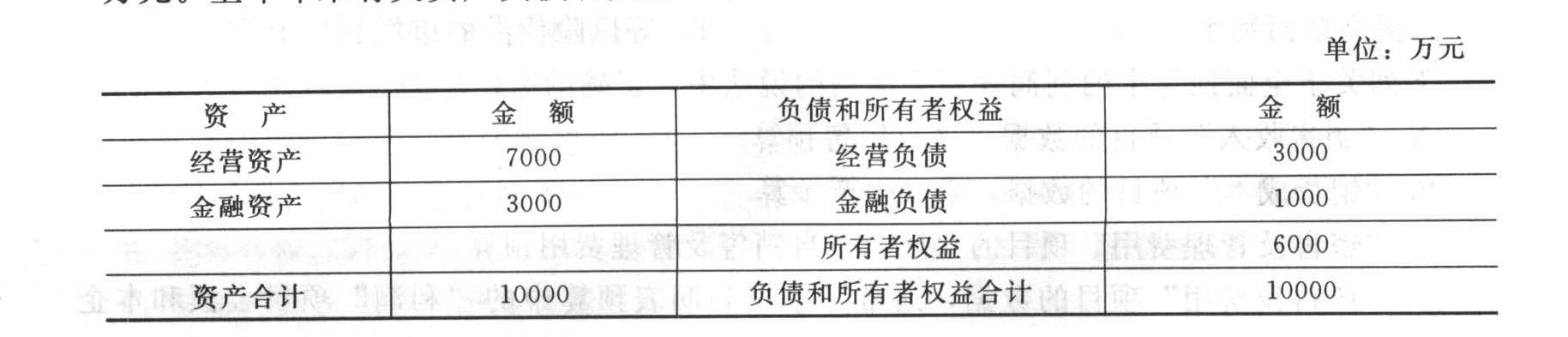

- 簡答題A公司上年銷售收入5000萬元,凈利400萬元,平均所得稅稅率為20%,支付股利200萬元。上年年末有關資產(chǎn)負債表資料如下:

根據(jù)過去經(jīng)驗,需要保留的金融資產(chǎn)最低為2840萬元,以備各種意外支付。經(jīng)營資產(chǎn)中有80%與銷售收入同比例變動,經(jīng)營負債中有60%與銷售收入同比例變動。 要求回答下列互不相關的問題: (1)若A公司既不發(fā)行新股也不舉借新債,銷售凈利率和股利支付率不變,計算今年可實現(xiàn)的銷售額; (2)若今年A公司銷售量增長可達到25%,據(jù)預測產(chǎn)品銷售價格將下降8%,但銷售凈利率提高到10%,需要增加100萬元的長期投資(用發(fā)行新股100萬元解決),如果計劃股利支付率為70%,其新增外部負債為多少? (3)假設上年的利息費用為100萬元,固定成本為300萬元,今年均保持不變,今年銷售收入增長10%,單價和變動成本率不變,計算今年的凈利潤; (4)如果今年年底的總資產(chǎn)為12000萬元,今年的銷售增長率為20%,銷售凈利率和股利支付率不變,計算外部融資額。

根據(jù)過去經(jīng)驗,需要保留的金融資產(chǎn)最低為2840萬元,以備各種意外支付。經(jīng)營資產(chǎn)中有80%與銷售收入同比例變動,經(jīng)營負債中有60%與銷售收入同比例變動。 要求回答下列互不相關的問題: (1)若A公司既不發(fā)行新股也不舉借新債,銷售凈利率和股利支付率不變,計算今年可實現(xiàn)的銷售額; (2)若今年A公司銷售量增長可達到25%,據(jù)預測產(chǎn)品銷售價格將下降8%,但銷售凈利率提高到10%,需要增加100萬元的長期投資(用發(fā)行新股100萬元解決),如果計劃股利支付率為70%,其新增外部負債為多少? (3)假設上年的利息費用為100萬元,固定成本為300萬元,今年均保持不變,今年銷售收入增長10%,單價和變動成本率不變,計算今年的凈利潤; (4)如果今年年底的總資產(chǎn)為12000萬元,今年的銷售增長率為20%,銷售凈利率和股利支付率不變,計算外部融資額。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案(1)變動經(jīng)營資產(chǎn)銷售百分比=7000×80%/5000×100%=112%變動經(jīng)營負債銷售百分比=3000×60%/5000×100%=36%可供動用的金融資產(chǎn)=3000 - 2840=160(萬元)銷售凈利率=400/5000×100%=8%股利支付率=200/400×100% =50%因為既不發(fā)行新股也不舉借新債,所以外部融資額為0,假設今年的銷售增長額為W萬元,則:0=W×(112%-36%)-160-(5000+W)×8%×(1-50%)解得:銷售增長額=500(萬元)所以,今年可實現(xiàn)的銷售額=5000+500=5500(萬元)

(2)今年的銷售額=5000×(1+25%)×(1-8%)=5750(萬元)外部融資額=(5750-5000)×(112%-36%)+100 -160 - 5750×10%×(1-70%)=337.5(萬元)外部負債融資額=外部融資額-外部權益融資額=337.5 -100=237.5(萬元)

聯(lián)合杠桿系數(shù)=[400/ (1-20%) +100+300]/[400/(1-20%)]=1.8凈利潤增長率=10%×1.8=18%今年的凈利潤=400×(1+18%)=472(萬元)

(4)經(jīng)營負債增加=5000×20%×36% =360(萬元)外部融資額=(12000 -10000)=360 - 5000×(1+20%)×8%×(1-50%)=1400(萬元)

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】A企業(yè)上年的銷售收入為5000萬元,銷售凈利率為10%,收益留存率為60%,年末的股東權益為800萬元,總資產(chǎn)為2000萬元。本年計劃銷售收入達到6000萬元,銷售凈利率為12%,資產(chǎn)周轉率為2.4次,收益留存率為80%,不增發(fā)新股和回購股票,則下列說法中不正確的是( )。

- A 、本年年末的權益乘數(shù)為1.82

- B 、本年的可持續(xù)增長率為72%

- C 、本年年末的負債大于上年年末的負債

- D 、本年股東權益增長率為72%

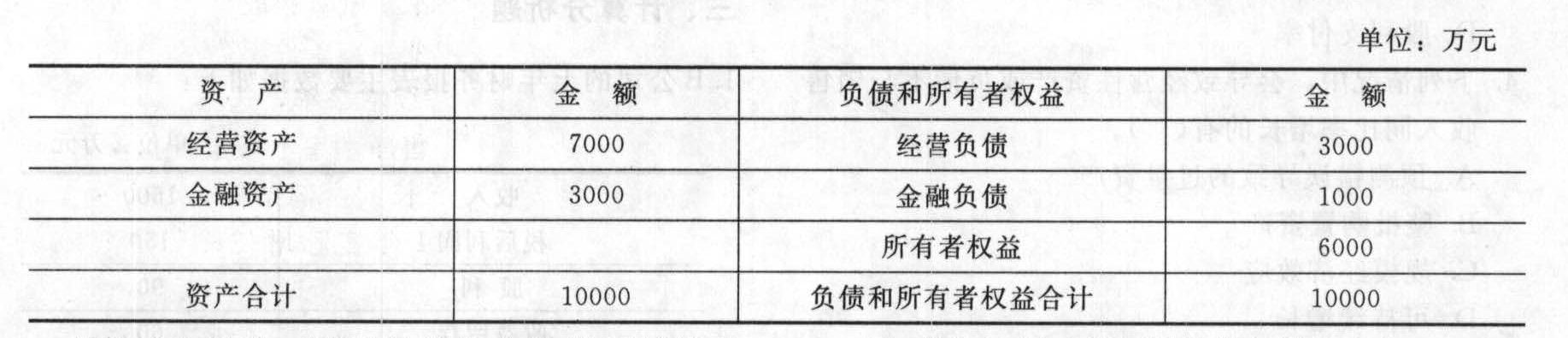

- 2 【計算分析題】A公司上年銷售收入5000萬元,凈利400萬元,支付股利200萬元。上年年末有關資產(chǎn)負債表資料如下:

根據(jù)過去經(jīng)驗,需要保留的金融資產(chǎn)最低為2840萬元,以備各種意外支付。要求:(1)假設經(jīng)營資產(chǎn)中有80%與銷售收入同比例變動,經(jīng)營負債中有60%與銷售收入同比例變動,回答下列互不相關的問題:①若A公司既不發(fā)行新股也不舉借新債,銷售凈利率和股利支付率不變,計算今年可實現(xiàn)的銷售額。②若今年預計銷售額為5500萬元,銷售凈利率變?yōu)?%,股利支付率為80%,同時需要增加100萬元的長期投資,其外部融資額為多少?③若今年預計銷售額為6000萬元,但A公司經(jīng)預測,今年可以獲得外部融資額504萬元,在銷售凈利率不變的情況下,A公司今年可以支付多少股利?④若今年A公司銷售量增長可達到25%,據(jù)預測產(chǎn)品銷售價格將下降8%,但銷售凈利率提高到10%,并發(fā)行新股100萬元,如果計劃股利支付率為70%,其新增外部負債為多少?(2)假設預計今年資產(chǎn)總量為12000萬元,負債的自發(fā)增長為800萬元,可以獲得外部融資額800萬元,銷售凈利率和股利支付率不變,計算今年可實現(xiàn)的銷售額。

根據(jù)過去經(jīng)驗,需要保留的金融資產(chǎn)最低為2840萬元,以備各種意外支付。要求:(1)假設經(jīng)營資產(chǎn)中有80%與銷售收入同比例變動,經(jīng)營負債中有60%與銷售收入同比例變動,回答下列互不相關的問題:①若A公司既不發(fā)行新股也不舉借新債,銷售凈利率和股利支付率不變,計算今年可實現(xiàn)的銷售額。②若今年預計銷售額為5500萬元,銷售凈利率變?yōu)?%,股利支付率為80%,同時需要增加100萬元的長期投資,其外部融資額為多少?③若今年預計銷售額為6000萬元,但A公司經(jīng)預測,今年可以獲得外部融資額504萬元,在銷售凈利率不變的情況下,A公司今年可以支付多少股利?④若今年A公司銷售量增長可達到25%,據(jù)預測產(chǎn)品銷售價格將下降8%,但銷售凈利率提高到10%,并發(fā)行新股100萬元,如果計劃股利支付率為70%,其新增外部負債為多少?(2)假設預計今年資產(chǎn)總量為12000萬元,負債的自發(fā)增長為800萬元,可以獲得外部融資額800萬元,銷售凈利率和股利支付率不變,計算今年可實現(xiàn)的銷售額。

- 3 【綜合題(主觀)】E公司去年銷售收入為5000萬元,去年底凈負債及股東權益總計為2500萬元(其中股東權益2200萬元),金融資產(chǎn)為10萬元,預計今年銷售增長率為8%,稅后經(jīng)營凈利率為10%,凈經(jīng)營資產(chǎn)周轉次數(shù)保持與去年一致,凈負債的稅后利息率為4%,稅后利息按上年末凈負債余額和預計稅后利息率計算。企業(yè)的融資政策為:多余現(xiàn)金優(yōu)先用于歸還借款,歸還全部借款后剩余的現(xiàn)金全部發(fā)放股利。要求:(1)計算今年的凈投資;(2)計算今年的稅后經(jīng)營利潤;(3)計算今年的實體現(xiàn)金流量;(4)計算今年的收益留存。

- 4 【簡答題】A公司上年銷售收入5000萬元,凈利400萬元,利息費用200萬元,支付股利120萬元,所得稅稅率為20%。上年年末管理用資產(chǎn)負債表資料如下:

要求:(1)計算上年的凈經(jīng)營資產(chǎn)凈利率、杠桿貢獻率、銷售凈利率、資產(chǎn)凈利率、利息保障倍數(shù)、資產(chǎn)周轉次數(shù);(2)如果今年打算通過提高銷售凈利率的方式提高凈經(jīng)營資產(chǎn)凈利率使得杠桿貢獻率不小于0,稅后利息率不變、稅后利息費用不變,股利支付額不變,不增發(fā)新股和回購股票,銷售收入提高20%,計算銷售凈利率至少應該提高到多少;(3)如果籌集資金發(fā)行的債券價格為1100元/張,發(fā)行費用為20元/張,面值為1000元,票面利率為5%,每年付息一次,到期一次還本,期限為5年,計算其稅后資本成本。已知:(P/A,3%,5)=4.5797,(P/A,4%,5)=4.4518,(P/F,3%,5)=0.8626,(P/F,4%,5)=0.8219

要求:(1)計算上年的凈經(jīng)營資產(chǎn)凈利率、杠桿貢獻率、銷售凈利率、資產(chǎn)凈利率、利息保障倍數(shù)、資產(chǎn)周轉次數(shù);(2)如果今年打算通過提高銷售凈利率的方式提高凈經(jīng)營資產(chǎn)凈利率使得杠桿貢獻率不小于0,稅后利息率不變、稅后利息費用不變,股利支付額不變,不增發(fā)新股和回購股票,銷售收入提高20%,計算銷售凈利率至少應該提高到多少;(3)如果籌集資金發(fā)行的債券價格為1100元/張,發(fā)行費用為20元/張,面值為1000元,票面利率為5%,每年付息一次,到期一次還本,期限為5年,計算其稅后資本成本。已知:(P/A,3%,5)=4.5797,(P/A,4%,5)=4.4518,(P/F,3%,5)=0.8626,(P/F,4%,5)=0.8219

- 5 【單選題】某公司上年銷售收入為5000萬元,假設經(jīng)營資產(chǎn)銷售百分比為72%,經(jīng)營負債銷售百分比為22%。預計銷售凈利率為10%,預計股利支付率為40%。預計明年通貨膨脹率為15%,銷售量增長率為5%,無可動用金融資產(chǎn),則公司需要補充的資金為()萬元。

- A 、277.25

- B 、456.5

- C 、156.5

- D 、0

- 6 【多選題】A企業(yè)上年的銷售收入為5000萬元,銷售凈利率為10%,收益留存率為60%,年末的股東權益為800萬元,總資產(chǎn)為2000萬元。今年計劃銷售收入達到6000萬元,銷售凈利率為12%,資產(chǎn)周轉率為2.4次(按照年末資產(chǎn)數(shù)計算),收益留存率為80%,不增發(fā)新股或回購股票,則下列說法中正確的有( )。

- A 、今年年末的權益乘數(shù)為1.82

- B 、今年的可持續(xù)增長率為72%

- C 、今年負債增加了

- D 、今年股東權益增長率為72%

- 7 【多選題】 E公司20×1年銷售收入為5000萬元,20×1年底凈負債及股東權益總計為2500萬元(其中股東權益2200萬元),預計20×2年銷售增長率為8%,銷售稅后經(jīng)營凈利率為10%,凈經(jīng)營資產(chǎn)周轉率保持與20×1年一致,凈負債的稅后利息率為4%,凈負債利息按上年末凈負債余額和預計利息率計算。下列有關20×2年的各項預計結果中,正確的有( )。

- A 、凈經(jīng)營資產(chǎn)凈投資為200萬元

- B 、稅后經(jīng)營凈利潤為540萬元

- C 、實體現(xiàn)金流量為340萬元

- D 、凈利潤為528萬元

- 8 【多選題】E公司2011年銷售收入為5000萬元,2011年年底凈負債及股東權益總計為2500萬元(其中股東權益2200萬元),預計2012年銷售增長率為8%,稅后經(jīng)營利潤率為10%,凈經(jīng)營資產(chǎn)周轉率保持與2011年一致,凈負債的稅后利息率為4%,凈負債利息按上年末凈負債余額和預計利息率計算。下列有關2012年的各項預計結果中,正確的有( )。

- A 、凈經(jīng)營資產(chǎn)凈投資為200萬元

- B 、稅后經(jīng)營凈利潤為540萬元

- C 、實體現(xiàn)金流量為340萬元

- D 、凈利潤為528萬元

- 9 【多選題】E公司2015年銷售收入為5000萬元,2015年底凈負債及股東權益總計為2500萬元(其中股東權益2200萬元),預計2016年銷售增長率為8%,稅后經(jīng)營利潤率為10%,凈經(jīng)營資產(chǎn)周轉率保持與2015年一致,凈負債的稅后利息率為4%,凈負債利息按上年末凈負債余額和預計利息率計算。下列有關2016年的各項預計結果中,正確的有()。

- A 、凈經(jīng)營資產(chǎn)凈投資為200萬元

- B 、稅后經(jīng)營凈利潤為540萬元

- C 、實體現(xiàn)金流量為340萬元

- D 、凈利潤為528萬元

- 10 【多選題】某公司2016年銷售收入為5000萬元,2016年底凈負債及股東權益總計為2500萬元(其中股東權益2200萬元),預計2017年銷售增長率為8%,稅后經(jīng)營凈利率為10%,凈經(jīng)營資產(chǎn)周轉率保持與2016年一致,凈負債的稅后利息率為4%,凈負債利息按上年末凈負債余額和預計利息率計算。企業(yè)的融資政策為:多余現(xiàn)金優(yōu)先用于歸還借款,歸還全部借款后剩余的現(xiàn)金全部發(fā)放股利。下列有關2017年的各項預計結果中,正確的有()。

- A 、債務現(xiàn)金流量為-12萬元

- B 、股權現(xiàn)金流量為352萬元

- C 、實體現(xiàn)金流量為340萬元

- D 、留存收益為500萬元

熱門試題換一換

- 甲公司所得稅稅率為25%。2011年財務會計報告于2012年4月20日批準報出,2011年度所得稅匯算清繳于2012年4月30日完成。(1)甲公司2011年12月31日涉及一項訴訟案件,甲公司的法律顧問認為,估計敗訴的可能性為60%,如敗訴,賠償金額估計為100萬元。甲公司實際確認預計負債100萬元。(2)2012年3月14日法院作出判決,甲公司應支付賠償140萬元,另支付訴訟費用10萬元。(3)假定稅法規(guī)定該訴訟損失在實際支出時允許稅前扣除。(4)假定甲公司各年稅前會計利潤為5000萬元。不考慮其他納稅調整。假定甲公司不服并上訴至上一級法院。甲公司的法律顧問認為,二審判決很可能維持一審判決。則甲公司正確的會計處理有( )。

- 如果期中已獲得有關控制有效運行的證據(jù),注冊會計師需要針對剩余期間內部控制的有效性獲取的審計證據(jù)的數(shù)量與( )因素同向變動。

- 下列有關審計工作底稿格式、要素和范圍的表述中,不正確的是( )。

- 甲公司擁有知名品牌,但生產(chǎn)能力不足,由于目前國家收緊了信貸政策,甲公司如果想要貸款擴大生產(chǎn)的成本會很高。此時乙公司代表上門來表示,自己目前的生產(chǎn)能力有剩余。而且技術上是可以達到甲公司要求的標準和規(guī)范的,于是雙方經(jīng)過磋商,決定進行合作,乙公司為甲公司生產(chǎn)產(chǎn)品,然后甲公司以自己的知名品牌進行銷售,這種方式是( )。

- 下列財務政策中,可以用來改善增值型現(xiàn)金短缺企業(yè)資金狀況的是()。

- 關于股份支付的計量,下列說法中正確的有()。

- 計算業(yè)務(4)應繳納的消費稅。

- 計算業(yè)務(4)應調整的應納稅所得額。

億題庫—讓考試變得更簡單

已有600萬用戶下載

AQd2b