- 綜合題(主觀)

題干:A注冊(cè)會(huì)計(jì)師負(fù)責(zé)對(duì)XYZ公司2011年度財(cái)務(wù)報(bào)表進(jìn)行審計(jì)。相關(guān)資料如下:資料一:XYZ公司主要從事A產(chǎn)品的生產(chǎn)和銷(xiāo)售,無(wú)明顯產(chǎn)銷(xiāo)淡旺季。產(chǎn)品銷(xiāo)售主要采用賒銷(xiāo)方式,信用政策為“2/10,1/20,n/30”。在A產(chǎn)品生產(chǎn)成本中,a原材料成本占重大比重。A產(chǎn)品的發(fā)出計(jì)價(jià)采用移動(dòng)加權(quán)平均法。資料二:2011年度,XYZ公司所處行業(yè)的統(tǒng)計(jì)資料顯示,生產(chǎn)A產(chǎn)品所需a原材料的生產(chǎn)由于涉及到污染水源,被政府下令停止生產(chǎn),替代原材料a1成本為a原材料的2倍;A產(chǎn)品在2011年之前市場(chǎng)需求旺盛,所以引來(lái)大量的投資者,2011年市場(chǎng)供求趨勢(shì)變化,市場(chǎng)競(jìng)爭(zhēng)激烈,導(dǎo)致銷(xiāo)售價(jià)格明顯下跌。資料三:XYZ公司2011年度未經(jīng)審計(jì)財(cái)務(wù)報(bào)表及相關(guān)賬戶(hù)記錄反映:(1)A產(chǎn)品2010年度和2011年度的銷(xiāo)售記錄:[artificial/abc263c52c9-48b7-4b97-b5f3-a9b16821a9ab.jpg](2)A產(chǎn)品2011年押收發(fā)存記錄[artificial/abc92d37e86-b2e7-4603-96c5-59ee3c823086.jpg](3)與銷(xiāo)售A產(chǎn)品相關(guān)的應(yīng)收賬款變動(dòng)記錄[artificial/abc743c1b0d-b16e-4612-a1a5-16d515bea06b.jpg]

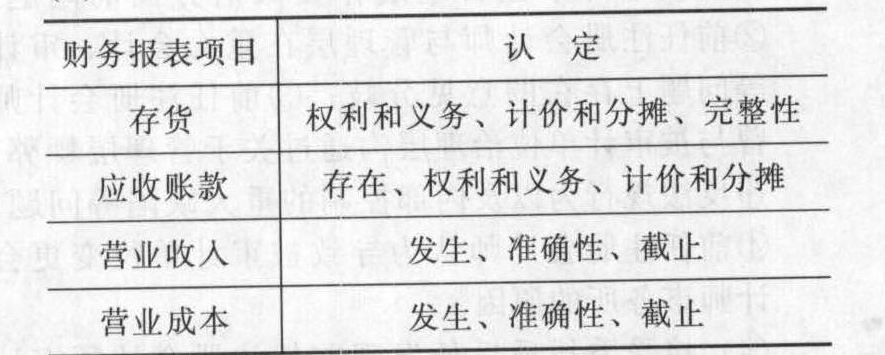

題目:在要求(1)的基礎(chǔ)上,如果XYZ公司2011年度財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),指出重大錯(cuò)報(bào)風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān),并將答案直接填入相應(yīng)表格內(nèi)。

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【多選題】XYZ股份有限公司(簡(jiǎn)稱(chēng)XYZ公司)系上市的汽車(chē)制造企業(yè),企業(yè)完全實(shí)行ERP管理。ABC會(huì)計(jì)師事務(wù)所的合伙人A在確定對(duì)XYZ公司2011年度財(cái)務(wù)報(bào)表審計(jì)的審計(jì)小組成員時(shí),下列擬作為項(xiàng)目合伙人的注冊(cè)會(huì)計(jì)師中,基本具備專(zhuān)業(yè)勝任能力的有( )。

- A 、甲注冊(cè)會(huì)計(jì)師在汽車(chē)行業(yè)工作多年,且熟悉ERP系統(tǒng)

- B 、乙注冊(cè)會(huì)計(jì)師在以前年度曾經(jīng)參與過(guò)對(duì)XYZ公司的審計(jì)

- C 、丙注冊(cè)會(huì)計(jì)師曾經(jīng)審計(jì)過(guò)多家實(shí)行ERP管理的企業(yè)

- D 、丁注冊(cè)會(huì)計(jì)師多年來(lái)一直從事對(duì)大型國(guó)有企業(yè)的審計(jì)工作,且經(jīng)驗(yàn)豐富

- 2 【單選題】XYZ會(huì)計(jì)師事務(wù)所承接了乙上市公司2011年度的財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù),派出了A注冊(cè)會(huì)計(jì)師進(jìn)入乙股份有限公司進(jìn)行審計(jì),A注冊(cè)會(huì)計(jì)師按資產(chǎn)總額5000萬(wàn)元的2‰計(jì)算了資產(chǎn)負(fù)債表的重要性水平,按凈利潤(rùn)600萬(wàn)元的2%計(jì)算了利潤(rùn)表的重要性水平,則其最終應(yīng)取( )萬(wàn)元作為財(cái)務(wù)報(bào)表層次的重要性水平。

- A 、12

- B 、11

- C 、10

- D 、9

- 3 【綜合題(主觀)】在上述要求(3)的基礎(chǔ)上,假定Y公司還存在資料四所述問(wèn)題,在不考慮其他條件的前提下,A和B注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)對(duì)Y公司2004年度財(cái)務(wù)報(bào)表出具何種類(lèi)型的審計(jì)報(bào)告?并請(qǐng)代為編制該審計(jì)報(bào)告。

- 4 【綜合題(主觀)】在資料一的基礎(chǔ)上,如果不考慮審計(jì)重要性水平,針對(duì)資料二中事項(xiàng)(1)至事項(xiàng)(6),請(qǐng)分別回答A和B注冊(cè)會(huì)計(jì)師是否需要提出審計(jì)處理建議?若需提出審計(jì)調(diào)整建議,請(qǐng)直接列示審計(jì)調(diào)整分錄(審計(jì)調(diào)整分錄均不考慮對(duì)X公司20×7年度的稅費(fèi)、遞延所得稅資產(chǎn)和負(fù)債、期末結(jié)轉(zhuǎn)損益及利潤(rùn)分配的影響,下同)。

- 5 【綜合題(主觀)】在資料一的基礎(chǔ)上,如果考慮審計(jì)重要性水平,假定X公司只存在資料二中的事項(xiàng)(4),并且拒絕接受A和B注冊(cè)會(huì)計(jì)師提出的審計(jì)處理建議(如果有),在不考慮其他條件的前提下,請(qǐng)代為續(xù)編以下審計(jì)報(bào)告。審計(jì)報(bào)告X股份有限公司全體股東:(引言段略)一、管理層對(duì)財(cái)務(wù)報(bào)表的責(zé)任(略)二、注冊(cè)會(huì)計(jì)師的責(zé)任(略)ABC會(huì)計(jì)師事務(wù)所@@中國(guó)注冊(cè)會(huì)計(jì)師:A(蓋章)@@(簽名并蓋章)@@中國(guó)注冊(cè)會(huì)計(jì)師:B@@(簽名并蓋章)中國(guó)××市@@二○○八年三月二十五日

- 6 【綜合題(主觀)】在要求(1)的基礎(chǔ)上,如果X公司20×8年度財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),指出重大錯(cuò)報(bào)風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān),并將答案直接填入答題卷相應(yīng)表格內(nèi)。

- 7 【綜合題(主觀)】在資料一的基礎(chǔ)上,如果考慮審計(jì)重要性水平,假定甲公司分別只存在資料二的6個(gè)事項(xiàng)中的1個(gè)事項(xiàng),并且拒絕接受A和B注冊(cè)會(huì)計(jì)師針對(duì)事項(xiàng)(1)至事項(xiàng)(6)提出的審計(jì)處理建議(如果有),在不考慮其他條件的前提下,請(qǐng)指出A和B注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)該6個(gè)獨(dú)立存在的事項(xiàng)分別出具何種意見(jiàn)類(lèi)型的審計(jì)報(bào)告。

- 8 【綜合題(主觀)】在資料一的基礎(chǔ)上,如果考慮重要性水平,假定甲公司分別只存在資料二中10個(gè)事項(xiàng)中的1個(gè)事項(xiàng),并且拒絕接受A和B注冊(cè)會(huì)計(jì)師針對(duì)事項(xiàng)(1)至事項(xiàng)(10)提出的審計(jì)處理建議(如果有),在不考慮其他條件的前提下,指出A和B注冊(cè)會(huì)計(jì)師針對(duì)該10個(gè)獨(dú)立存在的事項(xiàng)應(yīng)分別出具何種意見(jiàn)類(lèi)型的審計(jì)報(bào)告。

- 9 【綜合題(主觀)】在資料一的基礎(chǔ)上,如果考慮審計(jì)重要性水平,假定X公司分別只存在資料二的8個(gè)事項(xiàng)中的1個(gè)事項(xiàng),并且拒絕接受A和B注冊(cè)會(huì)計(jì)師針對(duì)事項(xiàng)(1)至事項(xiàng)(8)提出的審計(jì)處理建議(如果有),在不考慮其他條件的前提下,指出A和B注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)該8個(gè)獨(dú)立存在的事項(xiàng)分別出具何種意見(jiàn)類(lèi)型的審計(jì)報(bào)告。

- 10 【綜合題(主觀)】 在要求(1)的基礎(chǔ)上,如果X公司2011年度財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),指出重大錯(cuò)報(bào)風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān),并將答案直接填入表12.5中。

熱門(mén)試題換一換

- 關(guān)于外商投資企業(yè)中外方持股比例的問(wèn)題,下列論述錯(cuò)誤的是()。

- 某企業(yè)是一個(gè)高成長(zhǎng)的公司,適用的所得稅稅率為20%,現(xiàn)在急需籌集資金5000萬(wàn)元,欲平價(jià)發(fā)行5年期的長(zhǎng)期債券。目前新發(fā)行的5年期政府債券的到期收益率為4.2%。該公司的信用級(jí)別為AA級(jí),目前上市交易的AA級(jí)公司債券有3種。這3種公司債券及與其到期日接近的政府債券的到期收益率如下表所示:要求:(1)計(jì)算發(fā)行債券的稅前資本成本;(2)計(jì)算發(fā)行債券的稅后資本成本。

- 甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。2014年度,甲公司發(fā)生的有關(guān)交易或事項(xiàng)如下:(1)甲公司以賬面價(jià)值為80萬(wàn)元、市場(chǎng)價(jià)格為100萬(wàn)元的一批庫(kù)存商品向乙公司(非上市公司)投資,取得乙公司2%的股權(quán)。甲公司取得乙公司2%的股權(quán)后,對(duì)乙公司不具有控制、共同控制和重大影響,且無(wú)法可靠確定該項(xiàng)投資的公允價(jià)值。(2)甲公司以賬面價(jià)值為50萬(wàn)元、市場(chǎng)價(jià)格為80萬(wàn)元的一批庫(kù)存商品與丙公司一項(xiàng)專(zhuān)利進(jìn)行交換(具有商業(yè)實(shí)質(zhì)),同時(shí)支付補(bǔ)價(jià)5萬(wàn)元。(3)甲公司領(lǐng)用賬面價(jià)值為30萬(wàn)元、市場(chǎng)價(jià)格為50萬(wàn)元的一批產(chǎn)成品,投入在建工程項(xiàng)目。(4)甲公司將賬面價(jià)值為18萬(wàn)元、市場(chǎng)價(jià)格為30萬(wàn)元的一批庫(kù)存商品作為集體福利發(fā)放給職工。(5)甲公司以賬面價(jià)值為160萬(wàn)元、市場(chǎng)價(jià)格為200萬(wàn)元的庫(kù)存商品抵償債務(wù)300萬(wàn)元。(6)甲公司接受控股股東捐贈(zèng)的現(xiàn)金100萬(wàn)元。已知上述市場(chǎng)價(jià)格均等于計(jì)稅價(jià)格,且不含增值稅。要求:根據(jù)上述資料,不考慮其他因素,回答下列第(1)題至第(2)題。上述交易或事項(xiàng)對(duì)甲公司2014年度利潤(rùn)表的影響,下列說(shuō)法中正確的有()。

- 要求: (1)利用差額分析法,計(jì)算租賃方案每年的差額現(xiàn)金流量及租賃凈現(xiàn)值(計(jì)算過(guò)程及結(jié)果填入下方表格中),判斷甲公司應(yīng)選擇購(gòu)買(mǎi)方案還是租賃方案并說(shuō)明原因。 (2)計(jì)算乙公司可以接受的最低租金。

- 計(jì)算該公司市凈率和加權(quán)平均資本成本。

- 確定合并報(bào)表中的合并成本并計(jì)算合并報(bào)表中商譽(yù)的金額。

- 計(jì)算研發(fā)費(fèi)應(yīng)調(diào)整的應(yīng)納稅所得額。

- 推斷總體錯(cuò)報(bào)點(diǎn)估計(jì)時(shí),針對(duì)賬面金額小于選樣間隔的邏輯單元中發(fā)現(xiàn)的錯(cuò)報(bào),A注冊(cè)會(huì)計(jì)師直接將錯(cuò)報(bào)百分比與選樣間隔的乘積作為該邏輯單元的推斷錯(cuò)報(bào)。

- 在對(duì)舞弊風(fēng)險(xiǎn)進(jìn)行評(píng)估后,注冊(cè)會(huì)計(jì)師認(rèn)為被審計(jì)單位管理層凌駕于控制之上的風(fēng)險(xiǎn)很高,則注冊(cè)會(huì)計(jì)師通常實(shí)施的審計(jì)程序不包括( )。

- ABC 會(huì)計(jì)師事務(wù)所的業(yè)務(wù)質(zhì)量管理部分內(nèi)容摘錄如下:(1)會(huì)計(jì)師事務(wù)所每?jī)赡曛辽僖淮蜗蛩行枰凑障嚓P(guān)職業(yè)道德要求保持獨(dú)立性的人員獲取其已遵守獨(dú)立性要求的書(shū)面確認(rèn)。(2)在執(zhí)行審計(jì)業(yè)務(wù)的過(guò)程中,如涉及項(xiàng)目合伙人和項(xiàng)目質(zhì)量復(fù)核人員的意見(jiàn)分歧,以項(xiàng)目質(zhì)量復(fù)核人員的意見(jiàn)為準(zhǔn),并由項(xiàng)目合伙人及時(shí)簽署審計(jì)報(bào)告。(3)對(duì)于承接上市實(shí)體審計(jì)業(yè)務(wù)的項(xiàng)目合伙人,以每六年為一個(gè)周期,對(duì)每個(gè)項(xiàng)目合伙人已完成的業(yè)務(wù)至少選取兩項(xiàng)進(jìn)行檢查。(4)會(huì)計(jì)師事務(wù)所要求審計(jì)項(xiàng)目合伙人委派一名項(xiàng)目組成員,以協(xié)助項(xiàng)目質(zhì)量復(fù)核人員實(shí)施復(fù)核,確保在簽署審計(jì)報(bào)告前完成復(fù)核工作。(5)對(duì)于審計(jì)項(xiàng)目組在執(zhí)行審計(jì)項(xiàng)目的過(guò)程中對(duì)疑難問(wèn)題或者爭(zhēng)議事項(xiàng)進(jìn)行的咨詢(xún),在審計(jì)工作底稿中記錄的內(nèi)容應(yīng)為咨詢(xún)的性質(zhì)、范圍和得出的結(jié)論。要求:針對(duì)上述第(1)至(5)項(xiàng),逐項(xiàng)指出 ABC 會(huì)計(jì)師事務(wù)所的業(yè)務(wù)質(zhì)量管理的內(nèi)容是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶(hù)下載

AL7Xp