- 單選題A注冊會計師在審計X公司2011年度財務報表。注冊會計師了解到X公司其中一臺設備賬面原值為200000元,預計凈殘值率為5%,預計使用年限為5年,采用雙倍余額遞減法計提年折舊。該設備在使用3年6個月后提前報廢,報廢時發(fā)生清理費用2000元,取得殘值收入5000元。則該設備報廢對X公司當期稅前利潤的影響額為減少稅前利潤()元。

- A 、40200

- B 、31900

- C 、31560

- D 、38700

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:B】

選項B恰當。該設備第一年計提折舊=200000× 40%=80000(元);第二年計提折舊=(200000-80000)×40%=48000(元);第三年計提折舊=(200000-80000-48000)×40%=28800(元);第四年前6個月應計折舊=(200000-80000-48000-28800-200000×5%)÷2×6/12=8300(元);該設備報廢時已提折舊=80000+48000+28800+8300=165100(元);該設備報廢使企業(yè)當期稅前利潤減少=200000-165100+2000-5000=31900(元)。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】注冊會計師在審查P公司2011年度財務報表時,發(fā)現(xiàn)P公司存在下列事項,其中可能屬于舞弊的是( )。

- A 、P公司對并未真實發(fā)生的采購業(yè)務支付款項

- B 、編表時未對計入應收賬款的預收賬款計提壞賬準備

- C 、材料明細賬余額合計數(shù)與總賬余額不符

- D 、編制財務報表時處理數(shù)據產生了差異

- 2 【多選題】A注冊會計師審計甲公司2011年度財務報表,出具了無保留意見審計報告。其后,因發(fā)現(xiàn)甲公司存在小額銷售收入被漏記和貪污現(xiàn)象,控告A注冊會計師有過失。A注冊會計師提出無過失申辯,其下列申訴理由中合理的有( )。

- A 、防止發(fā)生和及時發(fā)現(xiàn)并糾正錯誤與舞弊,是甲公司管理層的責任

- B 、按照審計準則審計財務報表,并不能保證發(fā)現(xiàn)所有的錯誤與舞弊

- C 、年度財務報表審計的主要目的是鑒證財務報表,而非查錯防弊

- D 、因銷售收入審計是由助理人員完成,直接責任應由該助理人員承擔

- 3 【綜合題(主觀)】甲注冊會計師審計X公司2011年度財務報表,注冊會計師在實施實質性程序中,發(fā)現(xiàn)以下情況:資料一:從主營業(yè)務收入和其他業(yè)務收入明細賬中抽查到以下銷售業(yè)務: (1)銷售給A公司A產品計93.6萬元(含稅,增值稅稅率為17%),成本65萬元。相關合同約定:簽訂合同后支付10萬元,出具安裝驗收報告后支付20萬元,試運行1個月并終驗合格后支付63.6萬元,交貨日期為2011年11月20日。實際執(zhí)行情況是:X公司于2011年11月15日發(fā)貨,經雙方簽字蓋章的安裝驗收報告日期為2011年12月25日,發(fā)票日期為2011年12月25日。截至2011年12月31日,X公司已經收取貨款30萬元,確認2011年度該項銷售收入80萬元(不考慮增值稅)。 (2)銷售給B公司A產品計11.7萬元(含稅,增值稅稅率為17%),成本7.5萬元,該批硬件系從H公司購入。相關合同約定:簽訂合同后支付3萬元,出具安裝驗收報告后支付8.7萬元,交貨日期為2011年12月26日。實際執(zhí)行情況是:經雙方簽字蓋章的安裝驗收報告日期為2011年12月29日,發(fā)票日期為2011年12月29日。截至2011年12月31日,X公司已經收取貨款11.7萬元,并確認2011年度該項銷售收入10萬元。注冊會計師在審計時,未取得該項銷售業(yè)務的發(fā)貨單據,X公司解釋的理由為供貨單位(H公司)接受X公司指令直接將貨物發(fā)運至B公司。 (3)銷售給F公司A產品計128.7萬元(含稅,增值稅稅率為17%)。相關合同約定:簽訂合同后支付30萬元,貨物發(fā)出后支付98.7萬元,交貨日期為2011年11月28日。實際執(zhí)行中,X公司于2011年12月29日向F公司開具發(fā)票。截至2011年12月31日,X公司已經收取貨款30萬元,確認該項銷售收入110萬元。注冊會計師在審計中注意到,上述貨物尚存放在X公司倉庫,X公司為此提供了一份F公司2011年11月28日的傳真,內容為:“由于本公司原因,自貴公司購進的硬件暫存貴公司,貨物的所有權即日起轉移至本公司”。 (4)X公司本年度1月4日將其所擁有的一條道路的收費權讓售給I公司10年,10年后該公司收回收費權,X公司一次性收取使用費800萬元,款項已收存銀行。售出的10年期間,道路的維護由X公司負責,本年度發(fā)生維修費用計10萬元,該公司在本年度將800萬元全部確認了收入。資料二:甲注冊會計師經過了解和測試與應收賬款相關的內部控制后,將控制風險評估為高水平。甲注冊會計師取得2011年12月31日的應收賬款明細表,并于2012年1月15日采用積極式函證方式對所有重要客戶寄發(fā)了詢證函。甲注冊會計師將與函證結果相關的重要情況匯總于表18。

要求: (1)針對資料一,請分別判斷X公司已經確認的銷售收入能否確認(按“能夠確認”、“不能確認”、“不能全部確認”、“尚無法形成審計結論”四種分別予以回答)。若回答“不能確認”、“不能全部確認”請簡要說明理由,并作出審計調整分錄(假設不考慮重要性水平);若回答“尚無法形成審計結論”,請指出應進一步實施哪些審計程序。 (2)針對資料二中所列示的回函情況,指出注冊會計師需要實施的進一步程序。

要求: (1)針對資料一,請分別判斷X公司已經確認的銷售收入能否確認(按“能夠確認”、“不能確認”、“不能全部確認”、“尚無法形成審計結論”四種分別予以回答)。若回答“不能確認”、“不能全部確認”請簡要說明理由,并作出審計調整分錄(假設不考慮重要性水平);若回答“尚無法形成審計結論”,請指出應進一步實施哪些審計程序。 (2)針對資料二中所列示的回函情況,指出注冊會計師需要實施的進一步程序。

- 4 【單選題】A注冊會計師在審計X公司2011年度財務報表。A注冊會計師了解到X公司是一家制造企業(yè)。2011年4月1日,為降低采購成本,向Y公司一次購進了三套不同型號且有不同生產能

設備的入賬價值為()元。

設備的入賬價值為()元。 - A 、2814700

- B 、2819800

- C 、3001100

- D 、3283900

- 5 【單選題】A注冊會計師在審計X公司2011年度財務報表時發(fā)現(xiàn),該公司于2009年12月31日購入一項固定資產,其原價為200萬元,預計使用年限為5年,預計凈殘值為0.8萬元,采用雙倍余額遞減法計提折舊。2011年度該項固定資產應計提的年折舊額為()萬元。

- A 、39.84

- B 、66.4

- C 、48

- D 、80

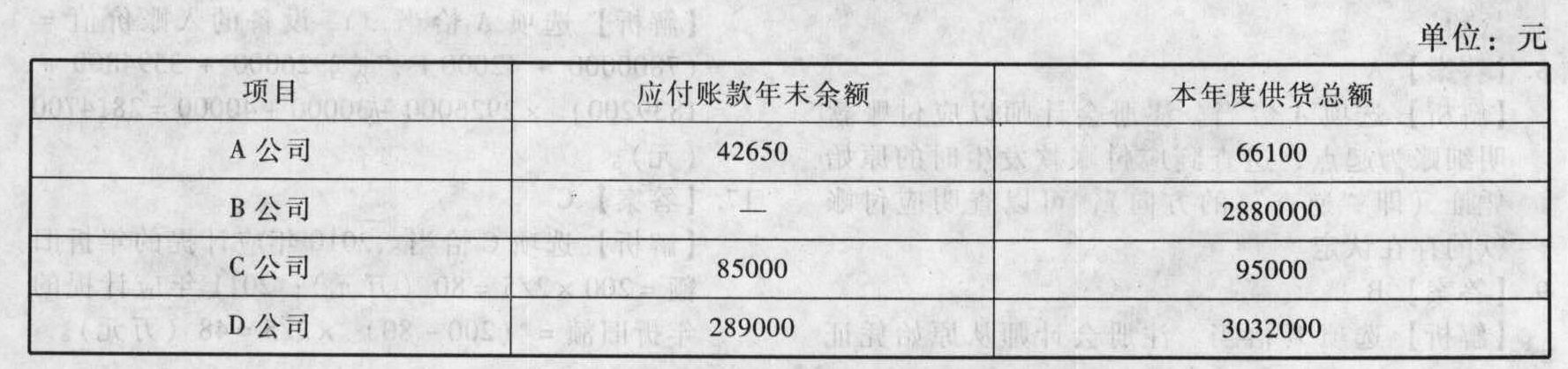

- 6 【綜合題(主觀)】A注冊會計師負責審計X公司2011年財務報表。在對X公司的應付賬款項目進行審計時,根據需要,決定對X公司下列四個明細賬戶中的兩個進行函證:

要求: (1)針對應付賬款,A注冊會計師擬實施分析程序識別和評估其重大錯報風險,分析程序的內容有哪些? (2)A注冊會計師應選擇哪兩位供應商進行函證?為什么?

要求: (1)針對應付賬款,A注冊會計師擬實施分析程序識別和評估其重大錯報風險,分析程序的內容有哪些? (2)A注冊會計師應選擇哪兩位供應商進行函證?為什么?

- 7 【多選題】A注冊會計師負責審計X公司2011年財務報表。在評估虛假銷售的舞弊風險后,A注冊會計師擬定增加審計程序的不可預見性。以下審計程序中,恰當?shù)挠?)。

- A 、對賬面金額較大的存貨實施監(jiān)盤程序

- B 、不預先通知存貨監(jiān)盤地點

- C 、對銷貨交易的具體條款進行函證

- D 、對小額應收賬款進行函證

- 8 【綜合題(主觀)】A注冊會計師負責審計X公司2011年財務報表。在審計過程中,注冊會計師可能對被審計單位會計實務重大方面的質量的看法與治理層溝通的事項包括哪些?

- 9 【多選題】A注冊會計師負責審計X公司2011年財務報表。即使A注冊會計師考慮利用X公司內部審計工作,但并不能減輕其審計責任。以下理解中恰當?shù)挠?)。

- A 、A注冊會計師應當對發(fā)表的審計意見獨立承擔全部責任

- B 、內部審計的獨立性和客觀性無法達到A注冊會計師審計所要求的水平

- C 、即使審計過程利用內部審計工作的結論,A注冊會計師仍應當進行職業(yè)判斷

- D 、內部審計人員工作的自主程度和客觀性是有限的

- 10 【單選題】注冊會計師對被審計單位2011年度財務報表進行審計,于2012年3月31日出具審計報告,相關審計工作底稿于2012年5月20日歸檔。關于審計工作底稿的保存期限,下列說法中,正確的是( )。

- A 、自2011年12月31日起至少10年

- B 、自2011年12月31日起至少7年

- C 、自2012年3月31日起至少10年

- D 、自2012年3月31日起至少7年

熱門試題換一換

- 下列各項中,符合城市維護建設稅納稅地點規(guī)定的是( )。

- 以下關于房地產企業(yè)進行土地增值稅清算時相關問題處理正確的是()。

- 根據企業(yè)國有資產法律制度的規(guī)定,下列各項中,代表國家對國家出資企業(yè)履行出資人職責的有( )。

- 下列關于企業(yè)業(yè)績衡量不同觀點的表述中,正確的有()。

- 除另有規(guī)定外,企業(yè)應在關聯(lián)交易發(fā)生年度的次年5月31日之前準備完畢該年度同期資料,并自稅務機關要求之日起一定期限內提供,該期限是( )。

- 計算直接材料的價格差異、數(shù)量差異和成本差異。

- 編制乙公司取得并持有該長期股權投資的會計處理和與該資產交換相關的會計處理。(答案中的金額單位用萬元表示)

億題庫—讓考試變得更簡單

已有600萬用戶下載

8VvLm