- 簡答題甲股份公司(以下簡稱甲公司)為增值稅一般納稅人,其銷售的產(chǎn)品為應(yīng)納增值稅產(chǎn)品,適用的增值稅稅率為17%,產(chǎn)品銷售價款中均不含增值稅額。甲公司適用的所得稅稅率為25%。產(chǎn)品銷售成本按經(jīng)濟業(yè)務(wù)逐項結(jié)轉(zhuǎn)。2012年度,甲公司發(fā)生如下經(jīng)濟業(yè)務(wù)事項:(2)計算甲公司2012年度的營業(yè)收入、營業(yè)成本、營業(yè)利潤和凈利潤。(要求列出計算過程)

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案(2)

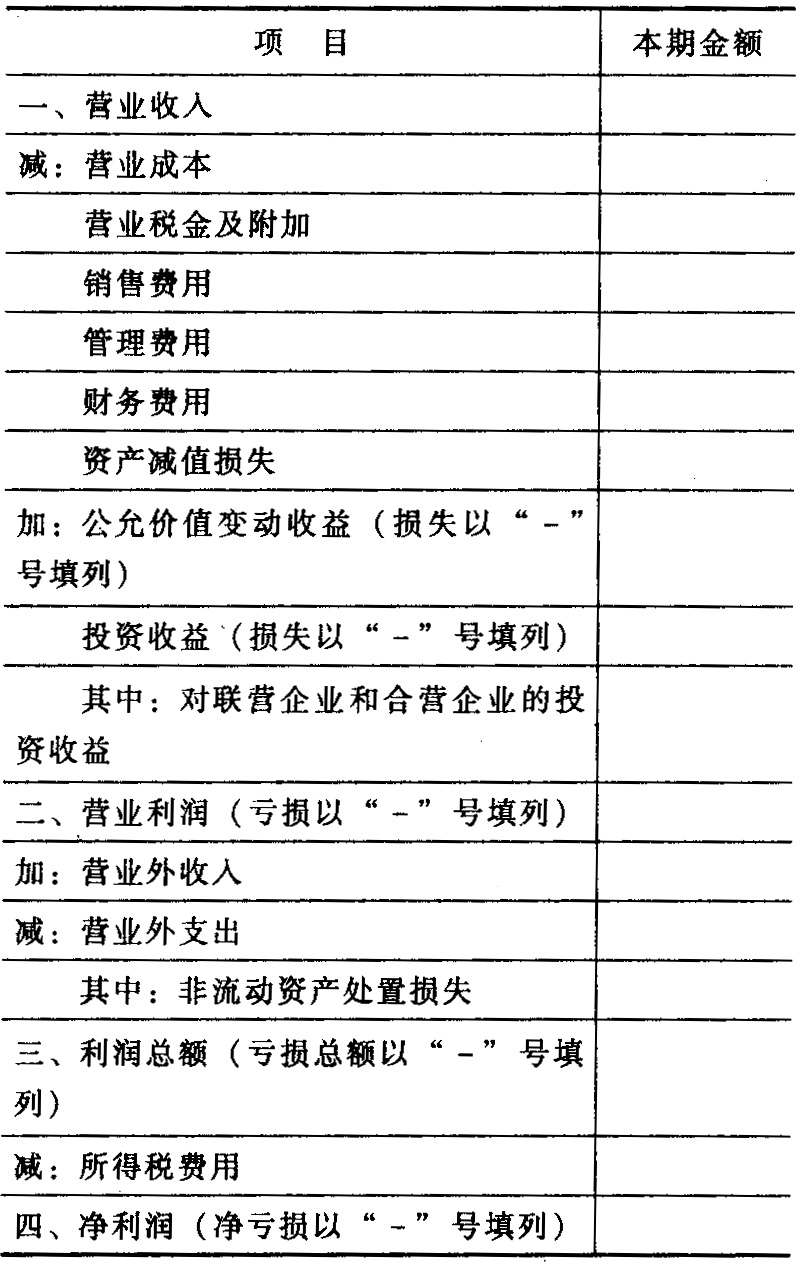

營業(yè)收入=1000000-100000+200000=1100000(元)

營業(yè)成本=600000-60000+120000=660000(元)

營業(yè)利潤=1100000-660000-3000-2000+2000-20000-50000=367000(元)

凈利潤=367000+20000-96750=290250(元)

您可能感興趣的試題

您可能感興趣的試題- 1 【簡答題】甲股份公司(以下簡稱甲公司)為增值稅一般納稅人,其銷售的產(chǎn)品為應(yīng)納增值稅產(chǎn)品,適用的增值稅稅率為17%,產(chǎn)品銷售價款中均不含增值稅稅額。甲公司適用的所得稅稅率為25%。產(chǎn)品銷售成本按經(jīng)濟業(yè)務(wù)逐項結(jié)轉(zhuǎn)。2012年度,甲公司發(fā)生如下經(jīng)濟業(yè)務(wù)事項:(1)根據(jù)上述業(yè)務(wù),編制甲公司2012年度經(jīng)濟業(yè)務(wù)事項的會計分錄(“應(yīng)交稅費”科目要求寫出明細(xì)科目)。

- 2 【簡答題】甲股份公司(以下簡稱甲公司)為增值稅一般納稅人,其銷售的產(chǎn)品為應(yīng)納增值稅產(chǎn)品,適用的增值稅稅率為17%,產(chǎn)品銷售價款中均不含增值稅稅額。甲公司適用的所得稅稅率為25%。產(chǎn)品銷售成本按經(jīng)濟業(yè)務(wù)逐項結(jié)轉(zhuǎn)。2012年度,甲公司發(fā)生如下經(jīng)濟業(yè)務(wù)事項:(2)計算甲公司2012年度的營業(yè)收入、營業(yè)成本、營業(yè)利潤和凈利潤。(要求列出計算過程)

- 3 【簡答題】A股份有限公司(以下簡稱A公司)為增值稅一般納稅人,適用的增值稅稅率為17%,所得稅稅率為25%,提供運輸勞務(wù)的營業(yè)稅稅率為3%,轉(zhuǎn)讓不動產(chǎn)和無形資產(chǎn)的營業(yè)稅稅率為5%。城市維護建設(shè)稅和教育費附加不予考慮。A公司于2012年1月1日正式投產(chǎn)營業(yè),主要生產(chǎn)和銷售甲產(chǎn)品,兼營提供運輸勞務(wù)。該企業(yè)對原材料采用計劃成本核算,原材料賬戶1月1日余額為102萬元,材料成本差異賬戶1月1日借方余額為2萬元。有關(guān)資料如下:(1)根據(jù)上述經(jīng)濟業(yè)務(wù)編制A公司會計分錄。

- 4 【簡答題】甲股份公司(以下簡稱甲公司)為增值稅一般納稅人,其銷售的產(chǎn)品為應(yīng)納增值稅產(chǎn)品,適用的增值稅稅率為17%,產(chǎn)品銷售價款中均不含增值稅額。甲公司適用的所得稅稅率為25%。產(chǎn)品銷售成本按經(jīng)濟業(yè)務(wù)逐項結(jié)轉(zhuǎn)。2012年度,甲公司發(fā)生如下經(jīng)濟業(yè)務(wù)事項:(1)根據(jù)上述業(yè)務(wù),編制甲公司2012年度經(jīng)濟業(yè)務(wù)事項的會計分錄(“應(yīng)交稅費”科目要求寫出明細(xì)科目)。

- 5 【簡答題】甲股份公司(以下簡稱甲公司)為增值稅一般納稅人,其銷售的產(chǎn)品為應(yīng)納增值稅產(chǎn)品,適用的增值稅稅率為17%,產(chǎn)品銷售價款中均不含增值稅額。甲公司適用的所得稅稅率為25%。產(chǎn)品銷售成本按經(jīng)濟業(yè)務(wù)逐項結(jié)轉(zhuǎn)。2012年度,甲公司發(fā)生如下經(jīng)濟業(yè)務(wù)事項:(3)計算甲公司2012年營業(yè)凈利率和營業(yè)毛利率。(要求列出計算過程,小數(shù)保留四位)

- 6 【簡答題】甲股份有限公司(以下簡稱甲公司)為增值稅一般納稅企業(yè),其銷售的產(chǎn)品為應(yīng)納增值稅產(chǎn)品,適用的增值稅稅率為17%,產(chǎn)品銷售價款中均不含增值稅稅額。甲公司適用的所得稅稅率為25%。產(chǎn)品銷售成本按經(jīng)濟業(yè)務(wù)逐項結(jié)轉(zhuǎn)。要求:根據(jù)上述業(yè)務(wù),編制甲公司2012年度經(jīng)濟業(yè)務(wù)事項的會計分錄(“應(yīng)交稅費”和“利潤分配”科目要求寫出明細(xì)科目)。

- 7 【簡答題】甲股份公司(以下簡稱甲公司)為增值稅一般納稅人,其銷售的產(chǎn)品為應(yīng)納增值稅產(chǎn)品,適用的增值稅稅率為17%,產(chǎn)品銷售價款中均不含增值稅稅額。甲公司適用的所得稅稅率為25%。產(chǎn)品銷售成本按經(jīng)濟業(yè)務(wù)逐項結(jié)轉(zhuǎn)。(3)計算2012年營業(yè)毛利率、營業(yè)收入增長率和營業(yè)利潤增長率。(要求列出計算過程,答案中的金額單位用萬元表示)

- 8 【簡答題】 A股份有限公司(以下簡稱A公司)為增值稅一般納稅人,適用的增值稅稅率為17%,所得稅稅率為25%。A公司主要生產(chǎn)和銷售甲產(chǎn)品。原材料按實際成本法核算。在銷售時逐筆結(jié)轉(zhuǎn)銷售成本。2010年度,A公司相關(guān)經(jīng)濟業(yè)務(wù)和事項如下:

- 9 【簡答題】 甲股份公司(以下簡稱甲公司)為增值稅一般納稅人企業(yè),其銷售的產(chǎn)品為應(yīng)納增值稅產(chǎn)品,適用的增值稅稅率為17%,產(chǎn)品銷售價款中均不含增值稅稅額。甲公司適用的所得稅稅率為25%。產(chǎn)品銷售成本按經(jīng)濟業(yè)務(wù)逐項結(jié)轉(zhuǎn)。 (要求列出計算過程,答案中的金額單位用萬元表示)

- 10 【簡答題】 甲股份公司(以下簡稱甲公司)為增值稅一般納稅人企業(yè),其銷售的產(chǎn)品為應(yīng)納增值稅產(chǎn)品,適用的增值稅稅率為17%,產(chǎn)品銷售價款中均不含增值稅額。甲公司適用的所得稅稅率為25%。產(chǎn)品銷售成本按經(jīng)濟業(yè)務(wù)逐項結(jié)轉(zhuǎn)。 (3)計算甲公司2011年營業(yè)凈利率和營業(yè)毛利率。(要求列出計算過程)

熱門試題換一換

- 行政復(fù)議的舉證責(zé)任,由申請人承擔(dān)。( )

- 商品流通企業(yè)在采購商品過程中發(fā)生的進貨費用,應(yīng)計入存貨采購成本;如果進貨費用金額較小的,可以直接計入當(dāng)期損益。 ()

- 某企業(yè)2010年3月受讓了一塊土地使用權(quán),支付受讓價款700萬元,2011年6月將受讓的土地使用權(quán)轉(zhuǎn)讓,取得轉(zhuǎn)讓價款收入1300萬元。關(guān)于上述業(yè)務(wù)的說法,正確的有()。

- 如果資金不能滿足企業(yè)經(jīng)營需要,還要采取短期借款方式來籌集所需資金,這屬于籌資活動。

- (2015年)甲設(shè)計公司為增值稅小規(guī)模納稅人,2014年6月提供設(shè)計服務(wù)取得含增值稅價款206000元;因服務(wù)終止,退還給客人含增值稅價款10300元。已知小規(guī)模納稅人增值稅征收率為3%,甲設(shè)計公司當(dāng)月應(yīng)繳納增值稅稅額的下列計算中,正確的是()。

- 甲公司2016年11月1日購入一項固定資產(chǎn),原價為100萬元,預(yù)計使用年限為5年,預(yù)計凈殘值率為5%。甲公司對該固定資產(chǎn)采用雙倍余額遞減法計提折舊,則2017年應(yīng)當(dāng)計提的折舊為()萬元。

- 下列未達賬項中,會導(dǎo)致銀行存款對賬單余額大于企業(yè)銀行存款日記賬余額的有()。

- 根據(jù)資料(1)下列各項中,關(guān)于裝修改造辦公樓的會計處理正確的是( )。

- 根據(jù)資料(1),甲公司購買股票應(yīng)記入“交易性金融資產(chǎn)成本” 科目的金額是( )萬元。

億題庫—讓考試變得更簡單

已有600萬用戶下載

7ke5