- 綜合題(主觀)ABC公司是一家化工生產(chǎn)企業(yè),生產(chǎn)A、B、C三種主要產(chǎn)品和D副產(chǎn)品。A、B、C三種產(chǎn)品是聯(lián)產(chǎn)品,本月生產(chǎn)A、B、C、D四種產(chǎn)品發(fā)生的共同成本為752500元,根據(jù)估算D產(chǎn)品的數(shù)量約為50噸,每噸成本80元。該公司采用可變現(xiàn)凈值法分配聯(lián)合生產(chǎn)成本。由于在產(chǎn)品數(shù)量雖大但各月在產(chǎn)品數(shù)量變動不大,在產(chǎn)品成本按年初數(shù)固定計算。本月的其他有關數(shù)據(jù)如下:

要求:(1)分配本月聯(lián)合生產(chǎn)成本;(2)假設A產(chǎn)品本月一部分銷售,其余部分可以作為生產(chǎn)甲產(chǎn)品的半成品進一步進行深加工,假定甲產(chǎn)品生產(chǎn)分兩個步驟,分別由兩個車間進行,產(chǎn)品成本計算采用逐步綜合結轉分步法。第一車間生產(chǎn)甲半成品,交半成品庫驗收;第二車間按所需數(shù)量從半成品庫領用,所耗半成品費用按全月一次加權平均單位成本計算。第二車間的月末在產(chǎn)品按定額成本計價。同時假設本月生產(chǎn)的A產(chǎn)品的成本構成比例為:直接材料占60%,直接人工占30%,制造費用占10%。第二車間本月領用A產(chǎn)品500千克,其他有關資料如下:

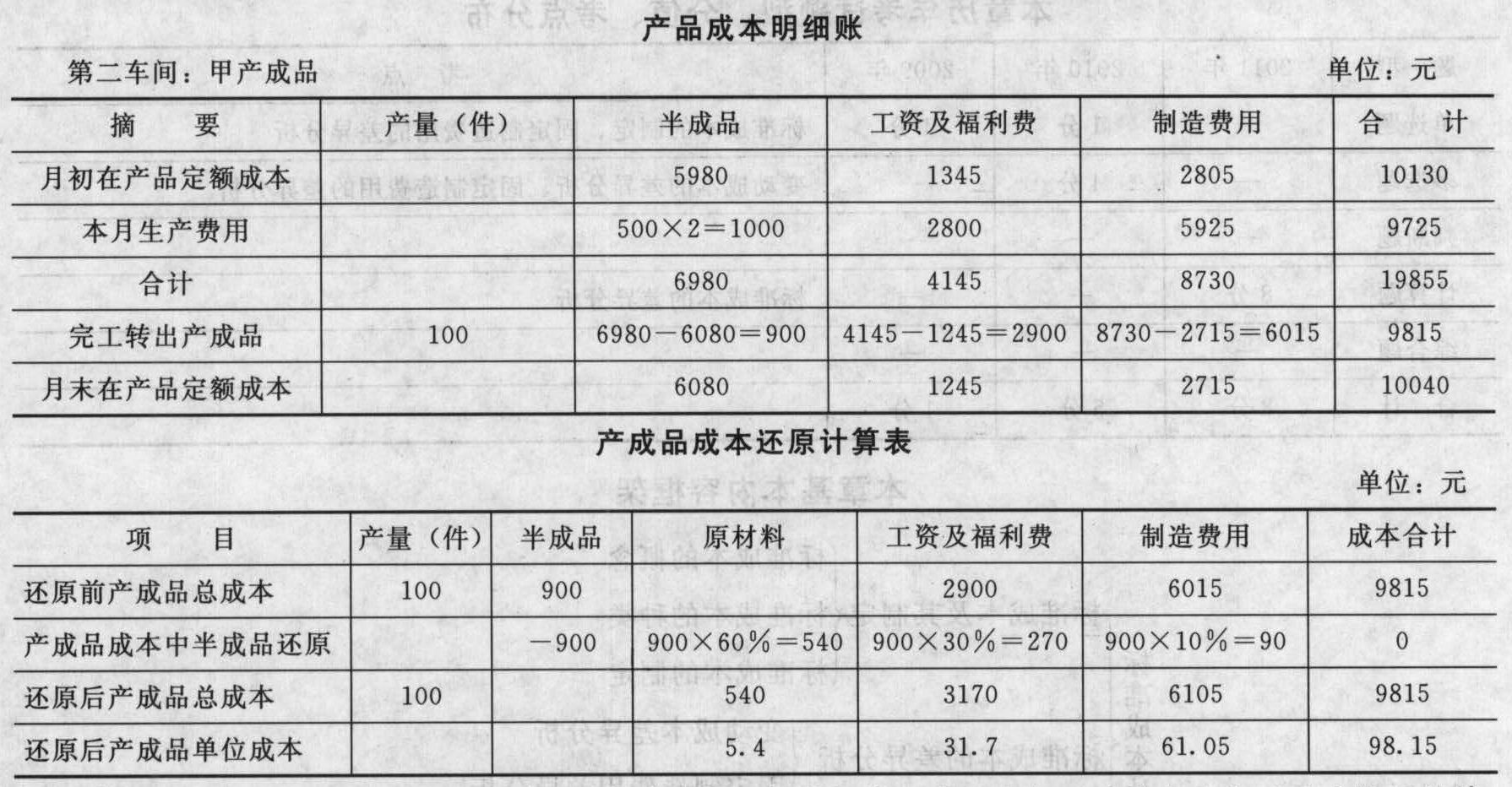

要求:(1)分配本月聯(lián)合生產(chǎn)成本;(2)假設A產(chǎn)品本月一部分銷售,其余部分可以作為生產(chǎn)甲產(chǎn)品的半成品進一步進行深加工,假定甲產(chǎn)品生產(chǎn)分兩個步驟,分別由兩個車間進行,產(chǎn)品成本計算采用逐步綜合結轉分步法。第一車間生產(chǎn)甲半成品,交半成品庫驗收;第二車間按所需數(shù)量從半成品庫領用,所耗半成品費用按全月一次加權平均單位成本計算。第二車間的月末在產(chǎn)品按定額成本計價。同時假設本月生產(chǎn)的A產(chǎn)品的成本構成比例為:直接材料占60%,直接人工占30%,制造費用占10%。第二車間本月領用A產(chǎn)品500千克,其他有關資料如下: 假設本月完工產(chǎn)成品數(shù)量為100件,根據(jù)以上資料計算本月生產(chǎn)甲產(chǎn)品的完工產(chǎn)品成本并進行成本還原(按照本月所產(chǎn)半成品的成本構成進行還原)。

假設本月完工產(chǎn)成品數(shù)量為100件,根據(jù)以上資料計算本月生產(chǎn)甲產(chǎn)品的完工產(chǎn)品成本并進行成本還原(按照本月所產(chǎn)半成品的成本構成進行還原)。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案(1)主產(chǎn)品的聯(lián)合生產(chǎn)成本=752500- 50×80=748500(元)A產(chǎn)品單位單獨加工成本=1050000/700000=1.5(元)B產(chǎn)品單位單獨加工成本=787500/350000=2.25(元)C產(chǎn)品單位單獨加工成本=170000/170000=1(元)A產(chǎn)品可變現(xiàn)凈值=(銷售單價-單位單獨加工成本)×生產(chǎn)量=700000×(4-1.5)=1750000(元)B產(chǎn)品可變現(xiàn)凈值=(銷售單價一單位單獨加工成本)×生產(chǎn)量=350000×(6-2.25)=1312500(元)C產(chǎn)品可變現(xiàn)凈值=(銷售單價一單位單獨加工成本)×生產(chǎn)量=170000×(5-1)=680000(元)A、B、C產(chǎn)品可變現(xiàn)凈值合計:3742500(元)A產(chǎn)品分配的聯(lián)合成本=748500×1750000/3742500=350000(元)B產(chǎn)品分配的聯(lián)合成本=748500×1312500/3742500=262500(元)C產(chǎn)品分配的聯(lián)合成本=748500×680000/3742500=136000(元)

(2)由于在產(chǎn)品成本按年初數(shù)固定計算,所以A產(chǎn)品本月發(fā)生的加工成本全部計入產(chǎn)品成本中,A產(chǎn)品本月加權平均成本=(36000+1050000+350000)/(18000+700000) =2(元/千克)。 【說明】所謂“成本還原”指的是從最后一個步驟起,把所耗上一步驟半成品的綜合成本還原為按原材料、工資及福利費、制造費用等原始成本項目反映的產(chǎn)成品成本資料,直到所有半成品都還原成原始成本項目。

【說明】所謂“成本還原”指的是從最后一個步驟起,把所耗上一步驟半成品的綜合成本還原為按原材料、工資及福利費、制造費用等原始成本項目反映的產(chǎn)成品成本資料,直到所有半成品都還原成原始成本項目。

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】A公司是一個化工生產(chǎn)企業(yè),生產(chǎn)甲、乙、丙三種產(chǎn)品。這三種產(chǎn)品是聯(lián)產(chǎn)品,本月發(fā)生聯(lián)合生產(chǎn)成本748500元。該公司采用可變現(xiàn)凈值法分配聯(lián)合生產(chǎn)成本。由于在產(chǎn)品主要是生產(chǎn)裝置和管線中的液態(tài)原料,數(shù)量穩(wěn)定并且數(shù)量不大,在成本計算時不計算月末在產(chǎn)品成本。產(chǎn)成品存貨采用先進先出法計價。本月的其他有關數(shù)據(jù)如下:

要求:(1)分配本月聯(lián)合生產(chǎn)成本;(2)確定月末產(chǎn)成品存貨成本。

要求:(1)分配本月聯(lián)合生產(chǎn)成本;(2)確定月末產(chǎn)成品存貨成本。

- 2 【多選題】甲公司是一家化妝品生產(chǎn)企業(yè)。在推出一款新產(chǎn)品時,考慮到消費者需求的差異性,決定進行市場細分。在這個過程中,甲公司需要考慮的因素包括()。

- A 、穩(wěn)定性

- B 、準確性

- C 、可進入性

- D 、可衡量性

- 3 【多選題】甲公司是一家化妝品生產(chǎn)企業(yè)。在推出一款新產(chǎn)品時,考慮到消費者需求的差異性,決定進行市場細分。在這個過程中,甲公司需要考慮的因素包括()。

- A 、穩(wěn)定性

- B 、準確性

- C 、可進入性

- D 、可衡量性

- 4 【單選題】甲公司是一家日化用品生產(chǎn)企業(yè),但替代品的競爭給該企業(yè)的生產(chǎn)經(jīng)營帶來很大的風險,這種風險屬于()。

- A 、市場風險

- B 、財務風險

- C 、產(chǎn)業(yè)風險

- D 、戰(zhàn)略風險

- 5 【單選題】甲公司是一家化工生產(chǎn)企業(yè),生產(chǎn)單一產(chǎn)品,按正常標準成本進行成本控制。公司預計下一年度的原材料采購價格為13元/公斤,運輸費為2元/公斤,運輸過程中的正常損耗為5%,原材料入庫后的儲存成本為1元/公斤。該產(chǎn)品的直接材料價格標準為( )元。

- A 、15

- B 、15.75

- C 、15.79

- D 、16.79

- 6 【多選題】某公司是一家生產(chǎn)化工產(chǎn)品的跨國企業(yè),向不同地區(qū)銷售不同產(chǎn)品,根據(jù)給定信息,下列表述正確的有( )。

- A 、該公司適宜采用事業(yè)部制組織結構

- B 、矩陣式組織結構將職能制結構和事業(yè)部制組織結構的優(yōu)點較好地結合起來,滿足地區(qū)和產(chǎn)品的需求

- C 、該公司可以采用SBU組織結構

- D 、該公司可以采用跨國結構

- 7 【單選題】甲公司是一家化工生產(chǎn)企業(yè),生產(chǎn)單一產(chǎn)品,按正常標準成本進行成本控制。公司預計下一年度的原材料采購價格為13元/公斤,運輸費為2元/公斤,運輸過程中的正常損耗為5%,原材料入庫后的儲存成本為1元/公斤。該產(chǎn)品的直接材料價格標準為()元。

- A 、15

- B 、15.75

- C 、15.79

- D 、16.79

- 8 【單選題】甲公司是一家化工生產(chǎn)企業(yè),生產(chǎn)單一產(chǎn)品,按正常標準成本進行成本控制。公司預計下一年度的原材料采購價格為13元/公斤,運輸費為2元/公斤,運輸過程中的正常損耗為5%,原材料入庫后的儲存成本為1元/公斤。該產(chǎn)品的直接材料價格標準為()元。

- A 、15

- B 、15.75

- C 、15.79

- D 、16.84

- 9 【單選題】甲公司是一家化工生產(chǎn)企業(yè),生產(chǎn)單一產(chǎn)品,按正常標準成本進行成本控制。公司預計下一年度的原材料采購價格為13元/公斤,運輸費為2元/公斤,運輸過程中的正常損耗為5%,原材料入庫后的儲存成本為1元/公斤。該產(chǎn)品的直接材料價格標準為()元。

- A 、15

- B 、15.75

- C 、15.79

- D 、16.84

- 10 【單選題】甲公司是一家化工生產(chǎn)企業(yè),生產(chǎn)單一產(chǎn)品,按正常標準成本進行成本控制。公司預計下一年度的原材料采購價格為13元/公斤,運輸費為2元/公斤,運輸過程中的正常損耗為5%,原材料入庫后的儲存成本為1元/公斤。該產(chǎn)品的直接材料價格標準為()元。

- A 、15

- B 、15.75

- C 、15.79

- D 、16.79

- 甲股份有限公司(本題下稱“甲公司”)為上市公司。 (1)甲公司于2011年3月1日與乙公司的控股股東A公司簽訂股權轉讓協(xié)議,主要內容如下: ①以乙公司2011年3月1日經(jīng)評估確認的凈資產(chǎn)為基礎,甲公司定向增發(fā)本公司普通股股票給A公司,A公司以其所持有乙公司80%的股權作為對價。 ②甲公司于2011年6月30日向A公司定向增發(fā)500萬股普通股股票(每股面值1元),并于當日辦理了股權登記手續(xù)。2011年6月30日甲公司普通股收盤價為每股15.02元。 ③甲公司為定向增發(fā)普通股股票,支付傭金和手續(xù)費120萬元;對乙公司資產(chǎn)進行評估發(fā)生評估費用10萬元。相關款項已通過銀行存款支付。 ④甲公司于2011年6月30日向A公司定向發(fā)行普通股股票后,即對乙公司董事會進行改組。改組后乙公司的董事會由9名董事組成,其中甲公司派出6名,其他股東派出1名,其余2名為獨立董事。乙公司章程規(guī)定,其財務和生產(chǎn)經(jīng)營決策須由董事會半數(shù)以上成員表決通過。 (2) 2011年6月30日,以2011年3月1日評估確認的資產(chǎn)、負債價值為基礎,乙公司可辨認資產(chǎn)、負債的公允價值與其賬面價值僅有四項資產(chǎn)存在差異,即單位:萬元 ①乙公司截至2011年來,應收賬教按購買日評估確認的金額收回,評估確認的壞賬已核銷。 ②購買日發(fā)生的評估增值的存貨,2011年末已全部對外銷售。 ③乙公司固定資產(chǎn)原預計使用年限為30年,預計凈殘值為零,采用年限平均法計提折舊,至購買日已使用10年,未來仍可使用20年,折舊方法及預計凈殘值不變。 ④乙公司無形資產(chǎn)原預計使用年限為15年,預計凈殘值為零,采用直線琺攤銷,至購買日已使用5年,未來仍可使用10年,攤銷方法及預計凈殘值不變。假定乙公司的固定資產(chǎn)、無形資產(chǎn)均為管理使用;固定資產(chǎn)、無形資產(chǎn)的折舊(或攤銷)年限、折舊(或攤銷)方法及預計凈殘值均與稅法規(guī)定一致。 (3) 2011年6月30日,乙公司所有者權益資料如下:單位:萬元 (4) 2011年11月30日,甲公司向乙公司銷售100臺A產(chǎn)品,每臺售價2萬元(不含稅,下同),增值稅稅率為17%,每臺成本為1萬元,未計提存貨跌價準備。當年乙公司從甲公司購入的A產(chǎn)品對外售出70臺,其余部分形成期末存貨。2012年12月31日,A產(chǎn)品全部對外售出。 (5)其他有關資料如下: ①甲公司與A公司在交易前不存在任何關聯(lián)方關系,合并前甲公司與乙公司束發(fā)生任何交易。 ②A公司對出售乙公司股權選擇采用免稅處理。乙公司各項可辨認資產(chǎn)、負債在合并前賬面價值與其計稅基礎相同。在合并財務報表層面出現(xiàn)的暫時性差異均符合遞延所得稅資產(chǎn)或遞延所得稅負債確認條件。 ③甲公司擬長期持有乙公司的股權,沒有計劃出售。 ④乙公司2011年1~6月和7~12月實現(xiàn)凈利潤均為700萬元,當年沒有分配現(xiàn)金股利。2012年實現(xiàn)凈利潤為2 000萬元,當年沒有分配現(xiàn)金股利。 ⑤各個公司均按凈利潤的10%提取法定盈余公積,不提取任意盈余公積;適用的所得稅稅率均為25%,預計在未來期間不會發(fā)生變化;預計未來期間有足夠的應納稅所得額用以抵扣可抵扣暫時性差異。 要求: (1)判斷甲公司對乙公司合并所屬類型,簡要說明理由; (2)編制2011年6月30日與企業(yè)合并相關會計分錄; (3)計算甲公司應確認遞延所得稅負債及合并商譽; (4)編制購買日資產(chǎn)負債表有關調整抵消會計分錄; (5)編制2011年12月31日資產(chǎn)負債表日有關調整抵消會計分錄; (6)編制2012年12月31日資產(chǎn)負債表日有關調整抵消會計分錄。

- 下列項目符合房產(chǎn)稅現(xiàn)行規(guī)定的是()。

- 計算集團公司向Y專賣店銷售卷煙應繳納的消費稅。

- 下列有關表述中正確的有()。

- 判斷甲公司持有的乙公司債券20×8年12月31日是否應當計提減值準備,并說明理由。如應計提減值準備,計算減值準備金額并編制相關會計分錄。

- 亞洲R國H公司推出了一個名為“東大機器人”的項目,該項目的目標是通過R國頂級學府J大學的入學考試。2013年以來,“東大機器人”每年都參加J大學的入學考試,但連續(xù)3年的得分均低于J大學的錄取分數(shù)線。H公司于2016年11月正式宣布因項目過于復雜而最終放棄該項目。根據(jù)上述描述,H公司研發(fā)“東大機器人”項目面臨的風險是( )。

- 行政復議期間,發(fā)生下列情形的,行政復議應中止的有()。

- 下列選項中,不屬于內部控制固有局限性原因的有( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

7OYR5