-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

(2)其它資料如下:

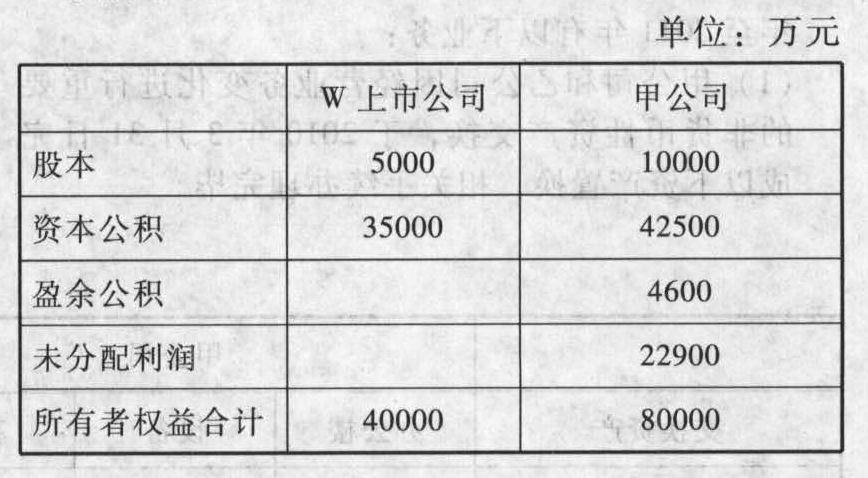

①2011年1月30日,W公司以2股換1股的比例自甲公司原股東處取得了甲公司全部股權(quán)。W公司普通股在2011年1月30日的每股公允價值為10元,確定甲公司普通股在2011年1月30日的每股公允價值為20元;W公司、甲公司每股股票面值均為1元;

②W公司因評估無形資產(chǎn)增值,使得可辨認凈資產(chǎn)公允價值為43000萬元;③假定W公司與甲公司在合并前不存在任何關(guān)聯(lián)方關(guān)系。以上業(yè)務(wù)不考慮相關(guān)稅費和其他因素。

要求:

(1)計算甲公司2010年所發(fā)生的匯兌損益;

(2)計算2010年甲公司對乙公司的合并商譽;

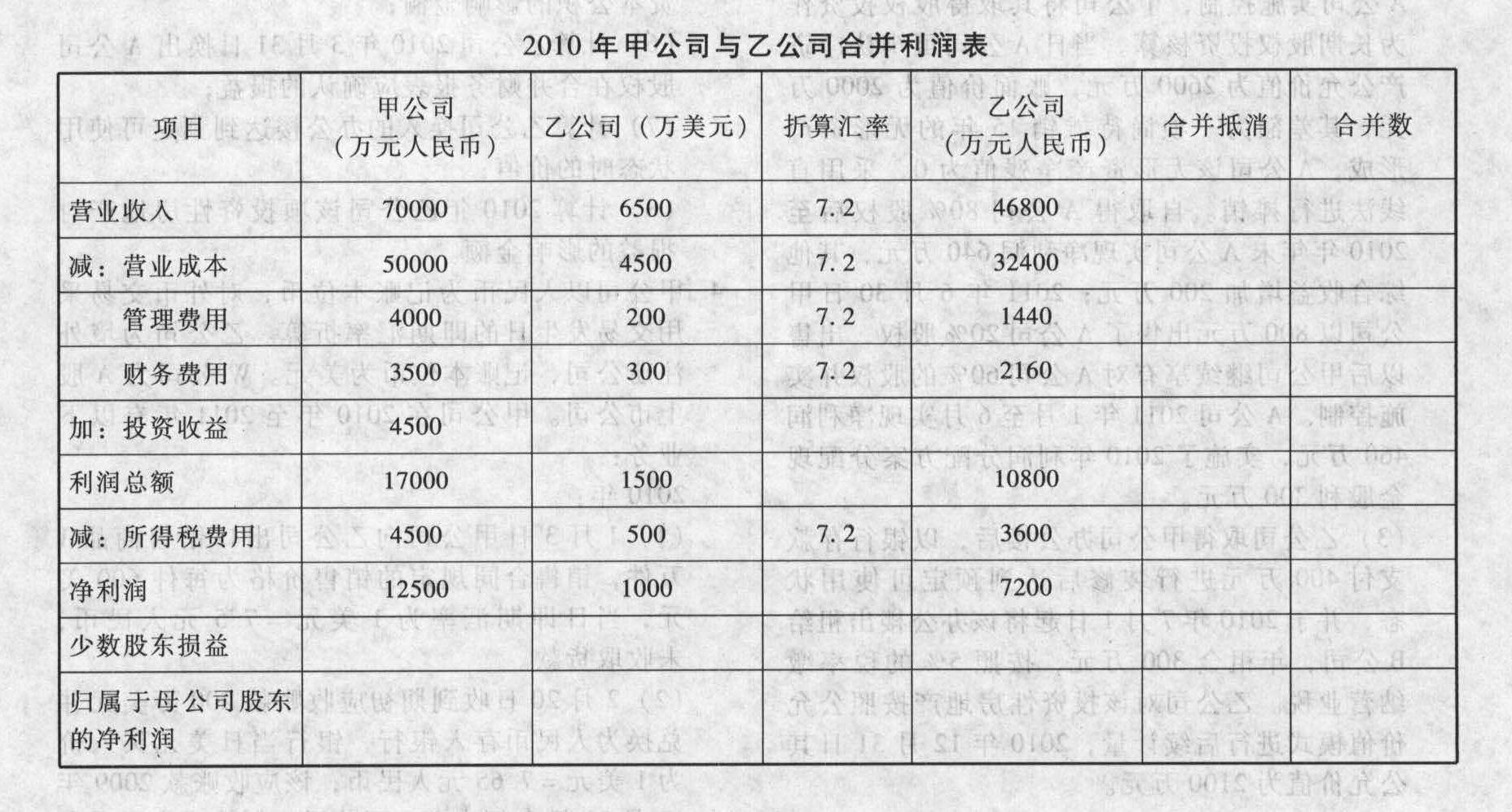

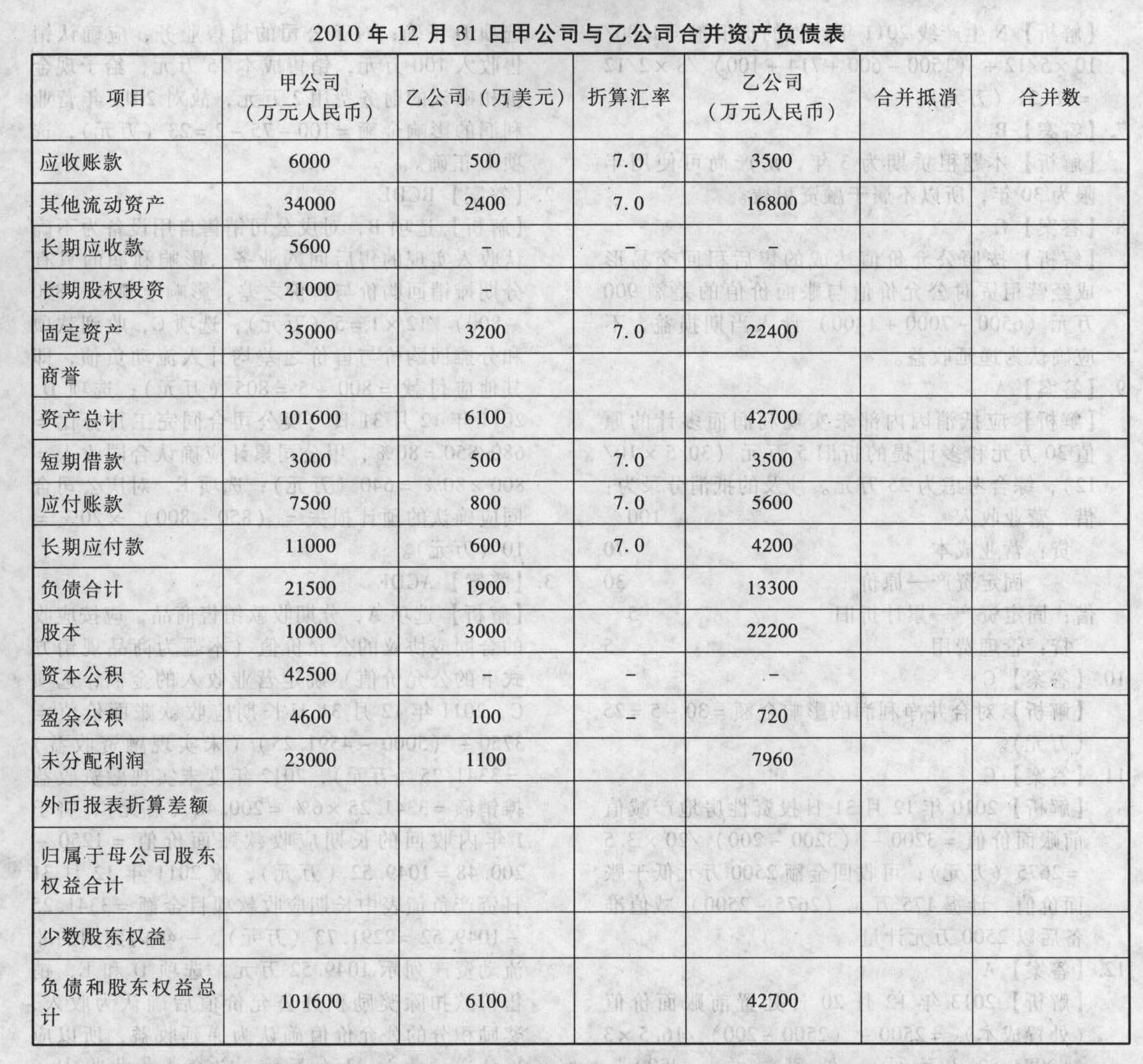

(3)填列甲公司與乙公司2010年合并利潤表、2010年12月31日合并資產(chǎn)負債表有關(guān)項目;

(2)其它資料如下:

①2011年1月30日,W公司以2股換1股的比例自甲公司原股東處取得了甲公司全部股權(quán)。W公司普通股在2011年1月30日的每股公允價值為10元,確定甲公司普通股在2011年1月30日的每股公允價值為20元;W公司、甲公司每股股票面值均為1元;

②W公司因評估無形資產(chǎn)增值,使得可辨認凈資產(chǎn)公允價值為43000萬元;③假定W公司與甲公司在合并前不存在任何關(guān)聯(lián)方關(guān)系。以上業(yè)務(wù)不考慮相關(guān)稅費和其他因素。

要求:

(1)計算甲公司2010年所發(fā)生的匯兌損益;

(2)計算2010年甲公司對乙公司的合并商譽;

(3)填列甲公司與乙公司2010年合并利潤表、2010年12月31日合并資產(chǎn)負債表有關(guān)項目;

(4)確定2011年甲公司與W公司合并業(yè)務(wù)的購買方;

(5)計算2011年甲公司與W公司合并業(yè)務(wù)中W公司需要定向增發(fā)普通股股數(shù);

(6)確定2011年甲公司與W公司合并后甲公司原股東持有W公司的股權(quán)比例;

(7)計算2011年甲公司與W公司合并業(yè)務(wù)中購買方合并成本、合并商譽。

(4)確定2011年甲公司與W公司合并業(yè)務(wù)的購買方;

(5)計算2011年甲公司與W公司合并業(yè)務(wù)中W公司需要定向增發(fā)普通股股數(shù);

(6)確定2011年甲公司與W公司合并后甲公司原股東持有W公司的股權(quán)比例;

(7)計算2011年甲公司與W公司合并業(yè)務(wù)中購買方合并成本、合并商譽。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案

(1)計算甲公司2010年所發(fā)生的匯兌損益①1月3日長期應(yīng)收款產(chǎn)生匯兌損益=600×(7.0-7.5)=-300(萬元人民幣)(損失)

②2月20日收到期初應(yīng)收賬款時產(chǎn)生的匯兌損益=7.65×200-1520=10(萬元人民幣)(收益)

③4月1日銷售尚未結(jié)算的應(yīng)收賬款匯兌損益=300×(7.0-7.2)=-60(萬元人民幣)(損失)

④甲公司2010年所發(fā)生的匯兌損益=10-60-300=-350(萬元人民幣)(損失)

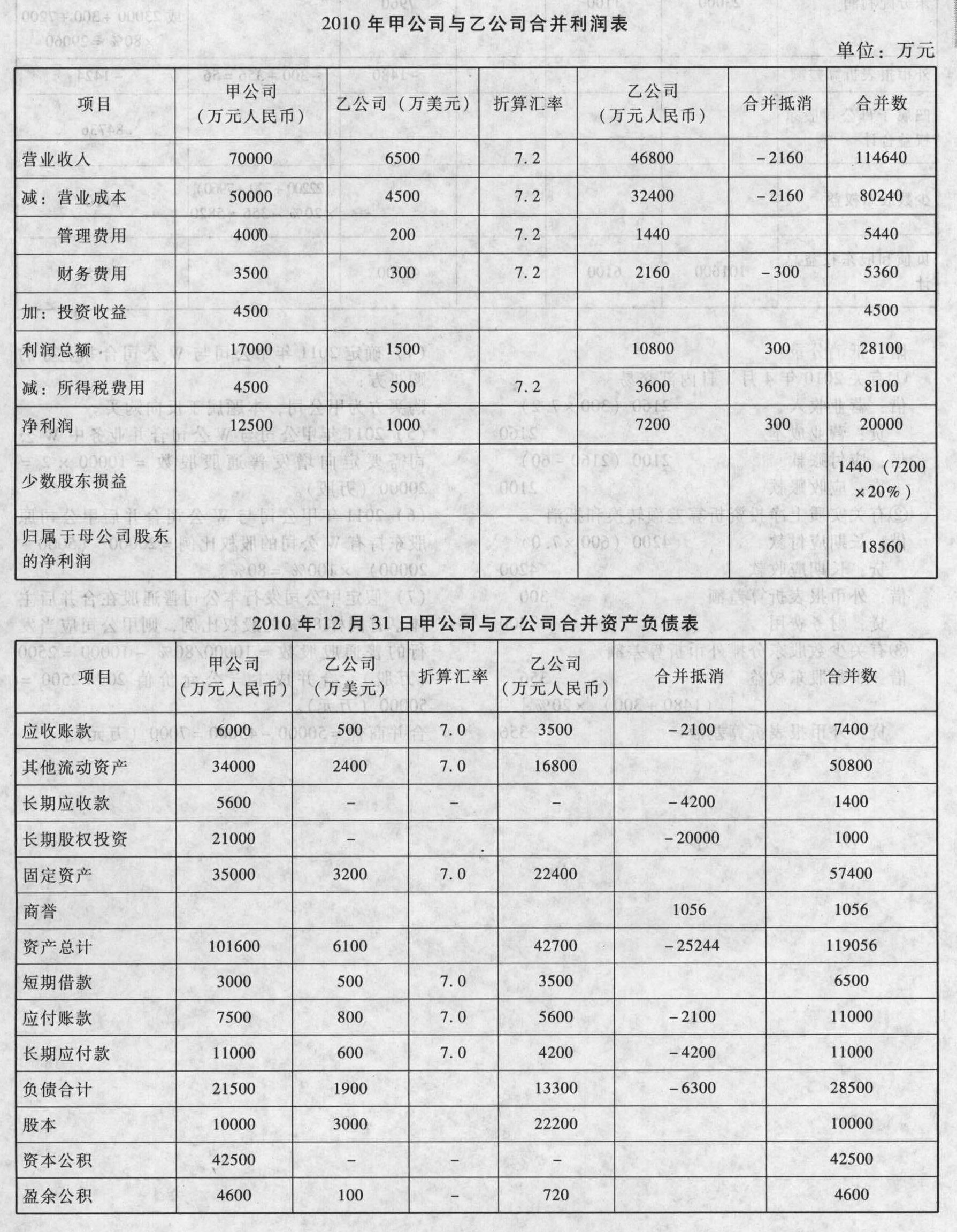

(2)計算甲公司對乙公司的合并商譽合并商譽=20000-23680×80%=1056(萬元人民幣)。

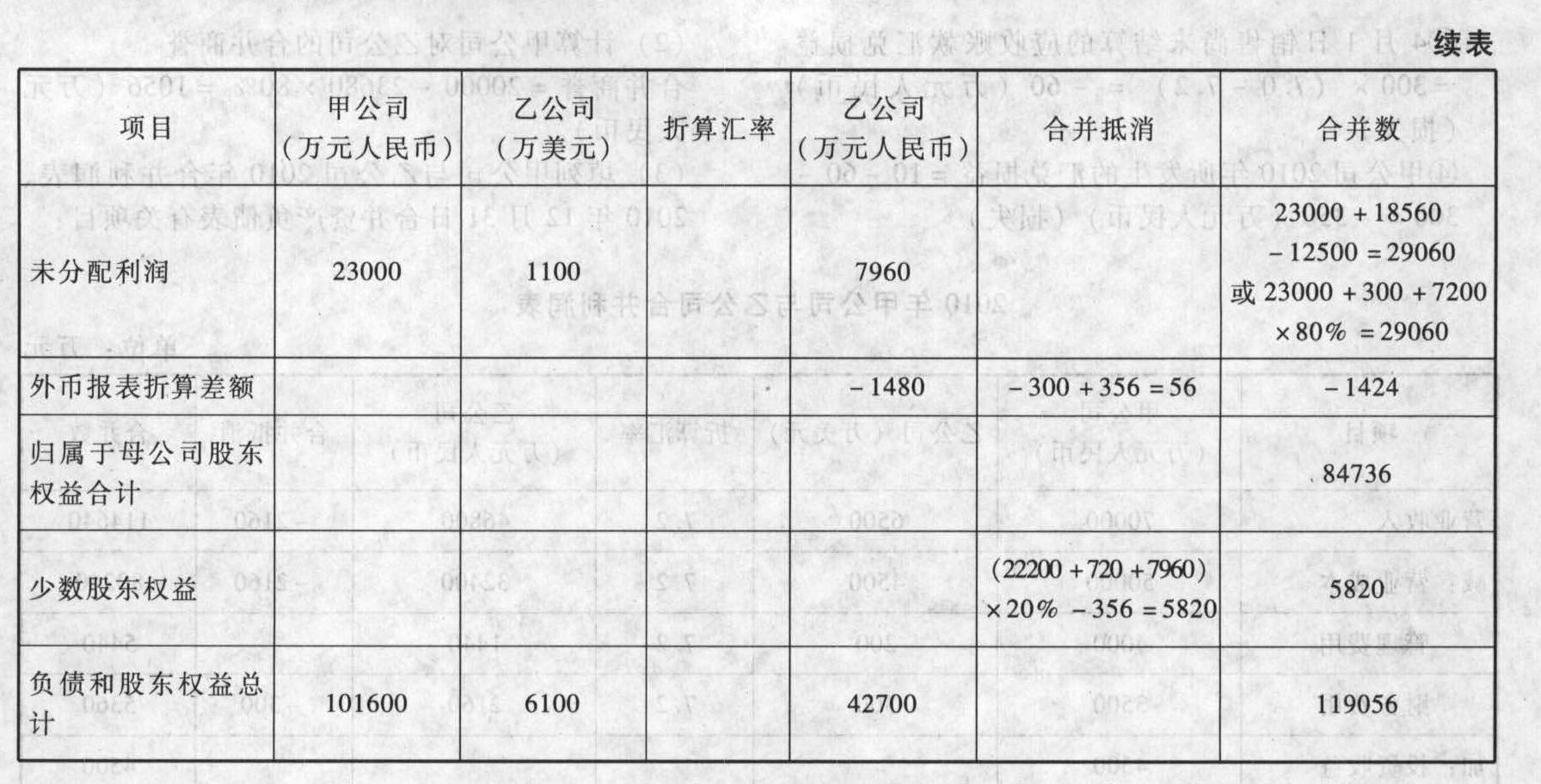

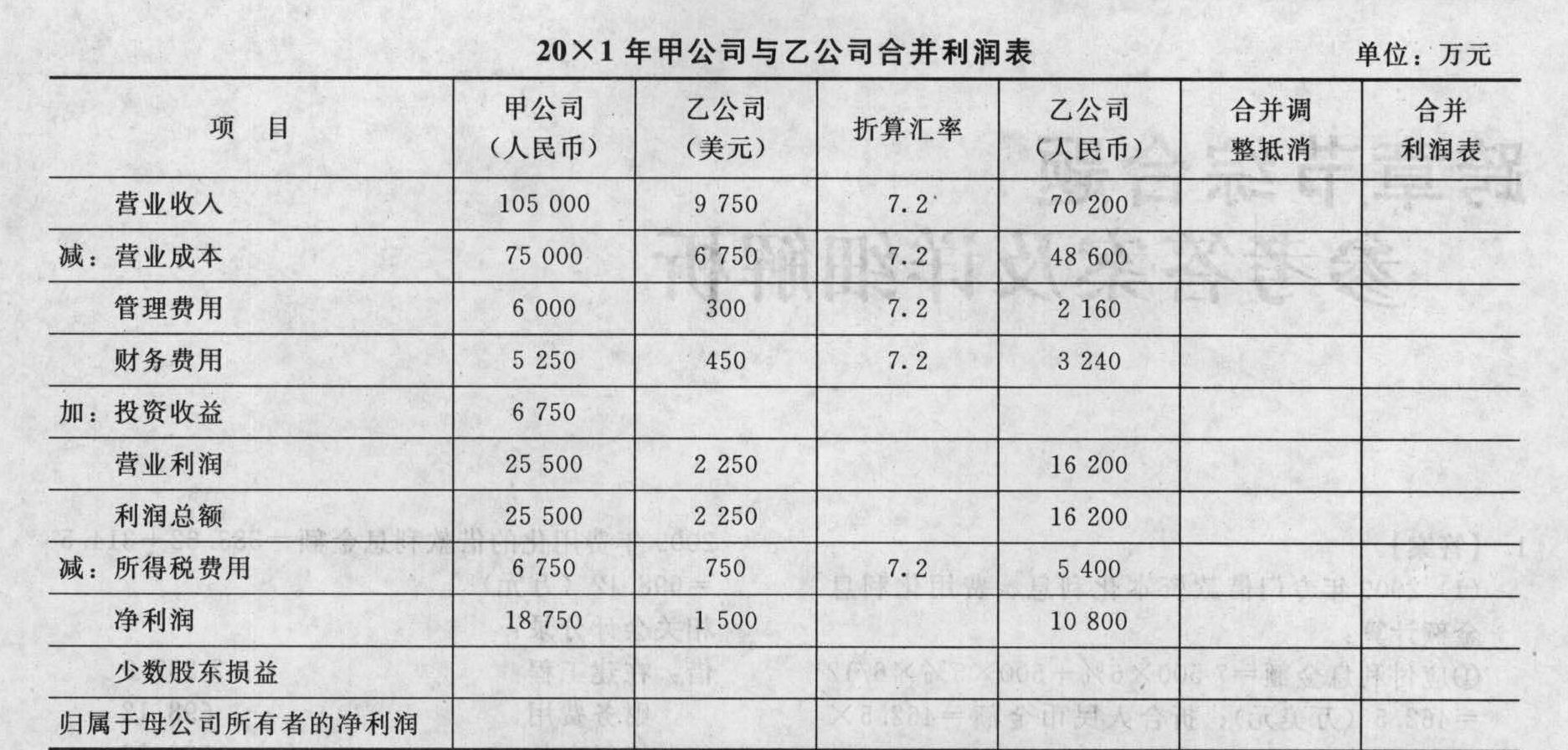

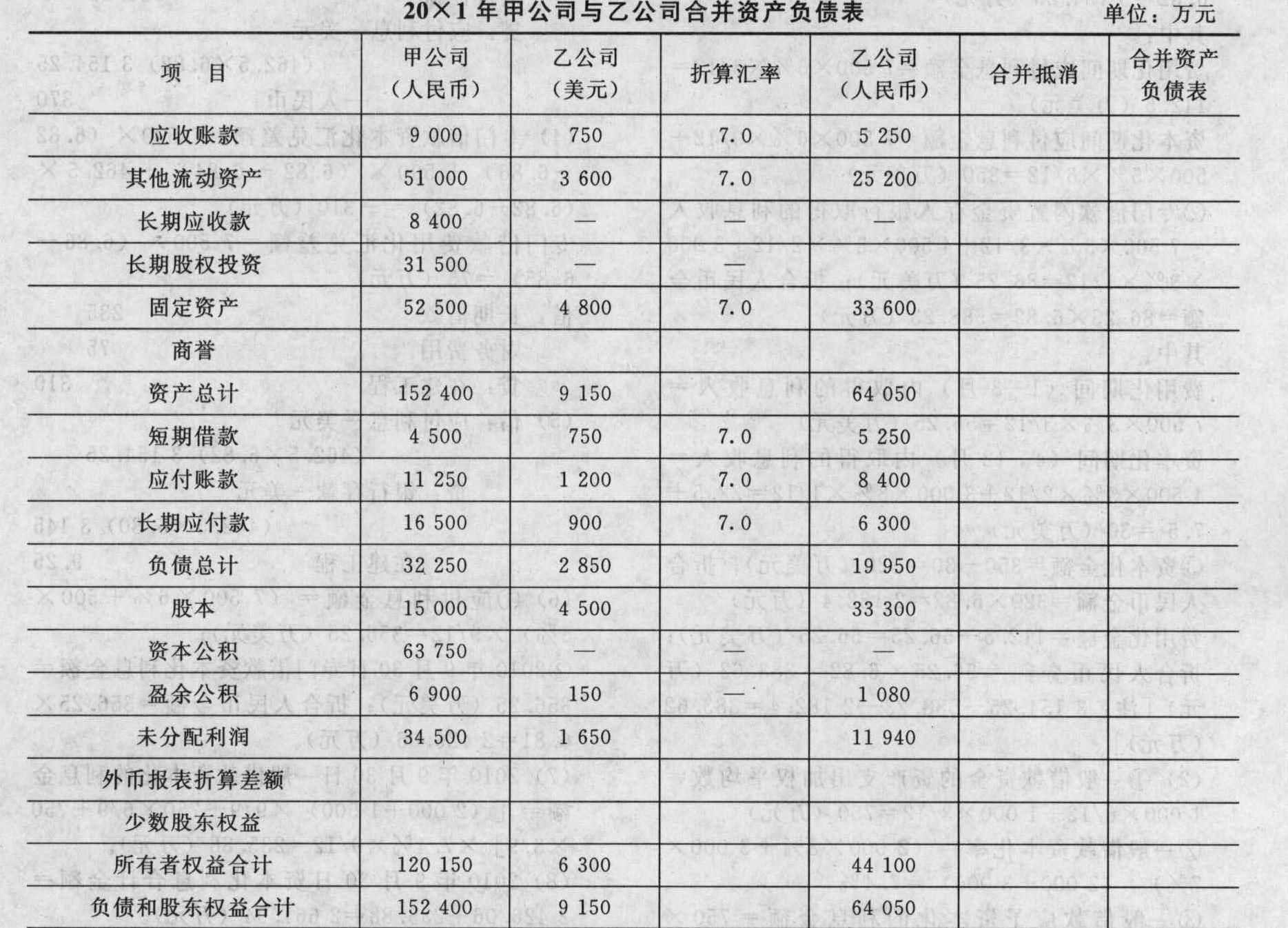

(3)填列甲公司與乙公司2010年合并利潤表、2010年12月31日合并資產(chǎn)負債表有關(guān)項目:

附:抵消分錄:

附:抵消分錄:

①有關(guān)2010年4月1日內(nèi)部交易:借:營業(yè)收入 2160(300×7.2) 貸:營業(yè)成本 2160 借:應(yīng)付賬款 2100(2160-60) 貸:應(yīng)收賬款 2100

②有關(guān)實質(zhì)上凈投資折算差額轉(zhuǎn)換和抵消:借:長期應(yīng)付款4200(600×7.0) 貸:長期應(yīng)收款4200 借:外幣報表折算差額 300 貸:財務(wù)費用 300

③有關(guān)少數(shù)股東分攤外幣折算差額:借:少數(shù)股東權(quán)益 356[(1480+300)×20%] 貸:外幣報表折算差額 356

(4)確定2011年甲公司與W公司合并業(yè)務(wù)的購買方:購買方為甲公司,本題屬于反向購買。 您可能感興趣的試題

您可能感興趣的試題

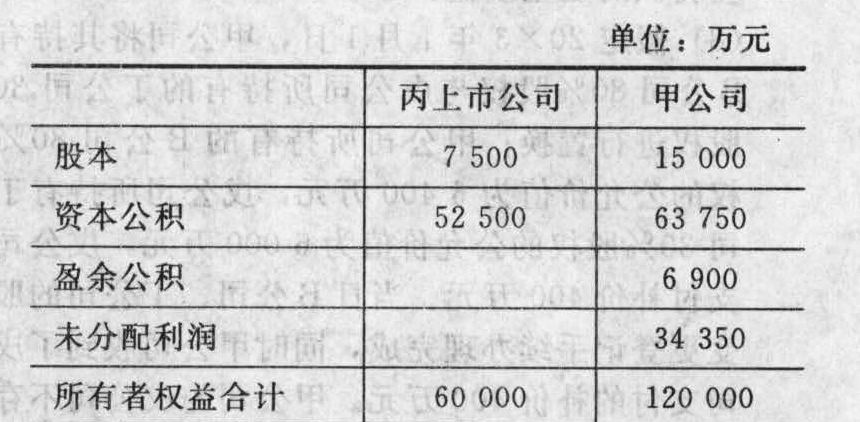

(2)其他資料如下:

①20×2年1月30日,丙公司以2股換1股的比例自甲公司原股東處取得了甲公司全部股權(quán)。丙公司普通股在20×2年1月30日的每股公允價值為10元,確定甲公司普通股在20×2年1月30日的每股公允價值為20元;丙公司、甲公司每股股票面值均為1元;

②丙公司因評估無形資產(chǎn)增值,使得可辨認凈資產(chǎn)公允價值為64 500萬元;

③假定丙公司與甲公司在合并前不存在關(guān)聯(lián)方關(guān)系。以上業(yè)務(wù)不考慮相關(guān)稅費和其他因素。

要求:

(1)計算甲公司20×1年所發(fā)生的匯兌損益;

(2)計算20×1年甲公司對乙公司的合并商譽;

(3)填列甲公司與乙公司合并利潤表、合并資產(chǎn)負債表有關(guān)項目;

(2)其他資料如下:

①20×2年1月30日,丙公司以2股換1股的比例自甲公司原股東處取得了甲公司全部股權(quán)。丙公司普通股在20×2年1月30日的每股公允價值為10元,確定甲公司普通股在20×2年1月30日的每股公允價值為20元;丙公司、甲公司每股股票面值均為1元;

②丙公司因評估無形資產(chǎn)增值,使得可辨認凈資產(chǎn)公允價值為64 500萬元;

③假定丙公司與甲公司在合并前不存在關(guān)聯(lián)方關(guān)系。以上業(yè)務(wù)不考慮相關(guān)稅費和其他因素。

要求:

(1)計算甲公司20×1年所發(fā)生的匯兌損益;

(2)計算20×1年甲公司對乙公司的合并商譽;

(3)填列甲公司與乙公司合并利潤表、合并資產(chǎn)負債表有關(guān)項目;

(4)確定20×2年甲公司與丙公司合并業(yè)務(wù)的購買方;

(5)計算20×2年甲公司與丙公司合并業(yè)務(wù)中丙公司需要定向增發(fā)的普通股股數(shù);

(6)確定20×2年甲公司與丙公司合并后甲公司原股東持有丙公司的股權(quán)比例;

(7)計算20×2年甲公司與丙公司合并業(yè)務(wù)中合并成本、合并商譽。

(4)確定20×2年甲公司與丙公司合并業(yè)務(wù)的購買方;

(5)計算20×2年甲公司與丙公司合并業(yè)務(wù)中丙公司需要定向增發(fā)的普通股股數(shù);

(6)確定20×2年甲公司與丙公司合并后甲公司原股東持有丙公司的股權(quán)比例;

(7)計算20×2年甲公司與丙公司合并業(yè)務(wù)中合并成本、合并商譽。

億題庫—讓考試變得更簡單

已有600萬用戶下載

7OBMQ