- 單選題A公司于20×5年12月29日以1 000萬元取得對B公司80%的股權(quán),能夠?qū)公司實(shí)施控制,形成非同一控制下的企業(yè)合并,合并當(dāng)日B公司可辨認(rèn)凈資產(chǎn)公允價(jià)值總額為800萬元。20×6年12月25日A公司又出資100萬元自B公司的其他股東處取得B公司10%的股權(quán),交易日B公司有關(guān)資產(chǎn)、負(fù)債以購買日開始持續(xù)計(jì)算的金額(對母公司的價(jià)值)為950萬元。A公司、B公司及B公司的少數(shù)股東在交易前不存在任何關(guān)聯(lián)方關(guān)系。不考慮其他因素,則A公司在編制20×6年的合并資產(chǎn)負(fù)債表時(shí),因購買少數(shù)股權(quán)而調(diào)減的合并所有者權(quán)益金額為()。

- A 、5萬元

- B 、10萬元

- C 、15萬元

- D 、20萬元

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案【正確答案:A】

應(yīng)調(diào)減的合并所有者權(quán)益金額=100-950×10%=5(萬元)

您可能感興趣的試題

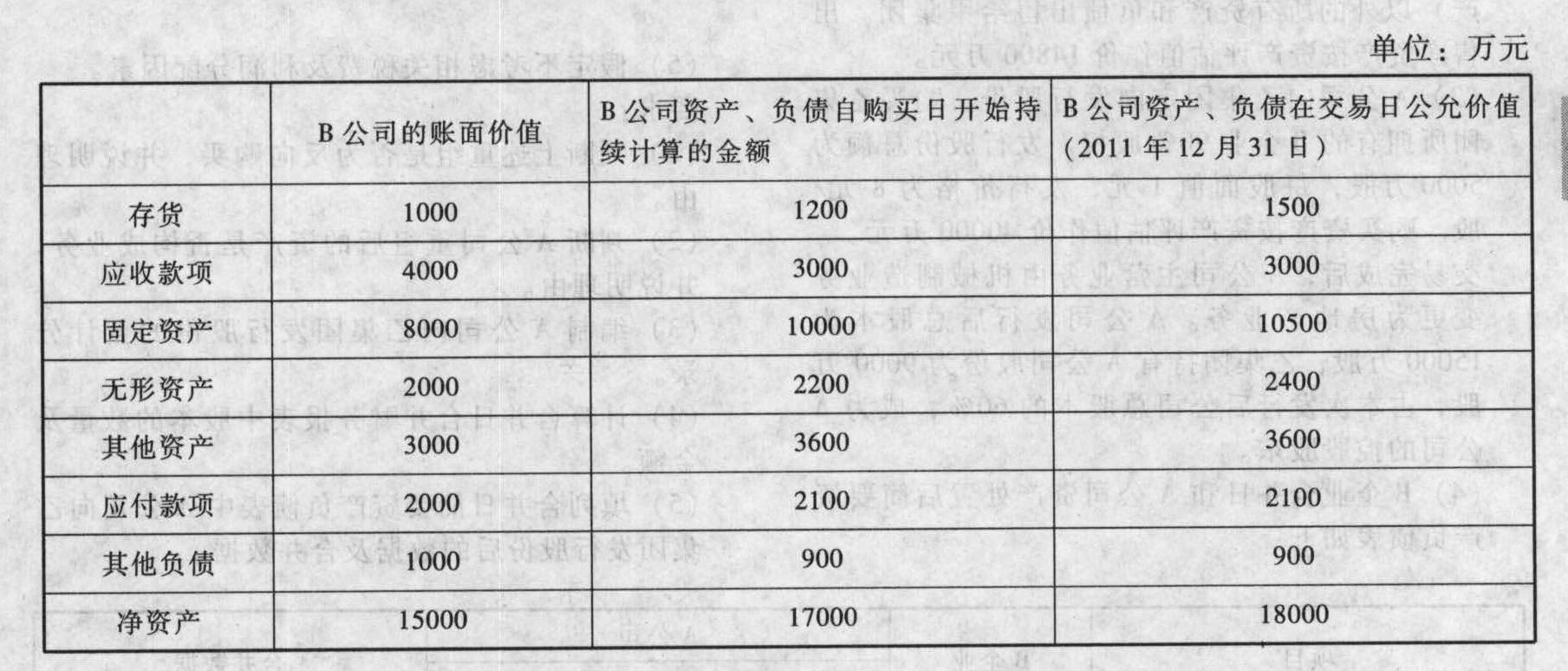

您可能感興趣的試題- 1 【綜合題(主觀)】A公司于2011年12月29日以11500萬元取得對B公司70%的股權(quán),能夠?qū)公司實(shí)施控制,形成非同一控制下的企業(yè)合并。2012年12月31日,A公司又出資1880萬元自B公司的少數(shù)股東處取得B公司10%的股權(quán),假定A公司與B公司的少數(shù)股東在交易前不存在任何關(guān)聯(lián)方關(guān)系。假定A公司資本公積中的資本溢價(jià)為500萬元。有關(guān)資料如下:(1)2011年12月29日,A公司在取得B公司70%股權(quán)時(shí),B公司可辨認(rèn)凈資產(chǎn)公允價(jià)值總額為16000萬元。(2)2012年12月31日,B公司有關(guān)資產(chǎn)、負(fù)債的賬面價(jià)值、自購買日開始持續(xù)計(jì)算的金額及在該日的公允價(jià)值情況如下表所示:

要求:(1)確定購買日。(2)計(jì)算2012年12月31日該項(xiàng)長期股權(quán)投資的賬面余額。(3)計(jì)算合并財(cái)務(wù)報(bào)表中的商譽(yù)。(4)編制2012年12月31日在合并財(cái)務(wù)報(bào)表中調(diào)整新增股權(quán)部分的長期股權(quán)投資和所有者權(quán)益的會計(jì)分錄。

要求:(1)確定購買日。(2)計(jì)算2012年12月31日該項(xiàng)長期股權(quán)投資的賬面余額。(3)計(jì)算合并財(cái)務(wù)報(bào)表中的商譽(yù)。(4)編制2012年12月31日在合并財(cái)務(wù)報(bào)表中調(diào)整新增股權(quán)部分的長期股權(quán)投資和所有者權(quán)益的會計(jì)分錄。

- 2 【單選題】甲公司20×5年12月購入一項(xiàng)固定資產(chǎn),當(dāng)日交付使用,原價(jià)為6 300萬元,預(yù)計(jì)使用年限為10年,預(yù)計(jì)凈殘值為300萬元。采用直線法計(jì)提折舊。20×9年年末,甲公司對該項(xiàng)固定資產(chǎn)的減值測試表明,其可收回金額為3 300萬元,預(yù)計(jì)使用年限和凈殘值不變。2×10年度該項(xiàng)固定資產(chǎn)應(yīng)計(jì)提的折舊額為( )。

- A 、630萬元

- B 、600萬元

- C 、550萬元

- D 、500萬元

- 3 【單選題】甲公司于2×10年12月29日以1 000萬元取得對乙公司80%的股權(quán),能夠?qū)σ夜緦?shí)施控制,形成非同一控制下的企業(yè)合并,合并當(dāng)日乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值總額為800萬元。2×11年12月25日甲公司又出資110萬元自乙公司的其他股東處取得乙公司12%的股權(quán),交易日乙公司有關(guān)資產(chǎn)、負(fù)債以購買日開始持續(xù)計(jì)算的金額(對母公司的價(jià)值)為900萬元,公允價(jià)值為950萬元。甲公司在編制2×11年的合并資產(chǎn)負(fù)債表時(shí),因購買少數(shù)股權(quán)而調(diào)整的資本公積金額為( )。

- A 、-2萬元

- B 、-4萬元

- C 、14萬元

- D 、46萬元

- 4 【單選題】甲公司于20×9年12月29日以1 000萬元取得對乙公司80%的股權(quán),能夠?qū)σ夜緦?shí)施控制。2×10年12月25日甲公司又出資100萬元自乙公司的其他股東處取得乙公司10%的股權(quán),交易日乙公司有關(guān)資產(chǎn)、負(fù)債以購買日開始持續(xù)計(jì)算的金額(對母公司的價(jià)值)為950萬元,公允價(jià)值為1 000萬元。甲公司、乙公司及乙公司的少數(shù)股東在交易前不存在任何關(guān)聯(lián)方關(guān)系。甲公司在編制2×10年的合并資產(chǎn)負(fù)債表時(shí),因購買少數(shù)股權(quán)而調(diào)整的資本公積金額為( )。

- A 、5萬元

- B 、10萬元

- C 、15萬元

- D 、20萬元

- 5 【單選題】甲公司于2013年12月29日以2000萬元取得對乙公司80%的股權(quán),能夠?qū)σ夜緦?shí)施控制,形成非同一控制下的企業(yè)合并,合并當(dāng)日乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值總額為1600萬元。2014年12月31日甲公司又出資200萬元自乙公司的其他股東處取得乙公司10%的股權(quán),交易日乙公司有關(guān)資產(chǎn)、負(fù)債于購買日公允價(jià)值開始持續(xù)計(jì)算的金額(對母公司的價(jià)值)為1900萬元。甲公司、乙公司及乙公司的少數(shù)股東在交易前不存在任何關(guān)聯(lián)方關(guān)系。不考慮其他因素,則甲公司在編制2014年的合并資產(chǎn)負(fù)債表時(shí),因購買少數(shù)股權(quán)而調(diào)整的資本公積金額為()萬元。

- A 、10

- B 、20

- C 、30

- D 、-10

- 6 【綜合題(主觀)】編制20×5年12月1日購入丁公司債券的會計(jì)分錄。

- 7 【綜合題(主觀)】編制20×5年12月31日有關(guān)乙公司H股的會計(jì)分錄。

- 8 【單選題】甲公司于2014年12月29日以10000萬元取得乙公司80%的股權(quán),能夠?qū)σ夜緦?shí)施控制,形成非同一控制下的企業(yè)合并,合并當(dāng)日乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值總額為8000萬元。2015年12月25日甲公司再次以1000萬元的價(jià)格購買乙公司10%的股權(quán),交易日乙公司有關(guān)資產(chǎn)、負(fù)債以購買日開始持續(xù)計(jì)算的金額(對母公司的價(jià)值)為9500萬元。甲公司及乙公司的少數(shù)股東在交易發(fā)生前不存在任何關(guān)聯(lián)方關(guān)系,不考慮所得稅因素。甲公司在編制2015年的合并資產(chǎn)負(fù)債表時(shí),因購買10%股權(quán)而沖減資本公積的金額為( )。

- A 、50萬元

- B 、100萬元

- C 、150萬元

- D 、200萬元

- 9 【單選題】甲公司于2×15年12月29日以2000萬元取得對乙公司80%的股權(quán),能夠?qū)σ夜緦?shí)施控制,形成非同一控制下的企業(yè)合并,購買日乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為1600萬元。2×16年12月31日甲公司又出資210萬元自乙公司的其他股東(集團(tuán)外部非關(guān)聯(lián)方)處取得乙公司10%的股權(quán),交易日乙公司自購買日開始持續(xù)計(jì)算凈資產(chǎn)賬面價(jià)值的金額(對母公司的價(jià)值)為1900萬元。不考慮所得稅和其他因素影響,假定資本公積足夠沖減。則甲公司在編制2×16年12月31日合并資產(chǎn)負(fù)債表時(shí),因購買少數(shù)股權(quán)而調(diào)整的資本公積金額為()萬元。

- A 、-10

- B 、20

- C 、30

- D 、-20

- 10 【單選題】甲公司于2×16年12月29日以2000萬元取得對乙公司80%的股權(quán),能夠?qū)σ夜緦?shí)施控制,形成非同一控制下的企業(yè)合并,購買日乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為1600萬元。2×17年12月31日甲公司又出資180萬元自乙公司的其他股東(集團(tuán)外部非關(guān)聯(lián)方)處取得乙公司10%的股權(quán),交易日乙公司自購買日開始持續(xù)計(jì)算凈資產(chǎn)賬面價(jià)值的金額(對母公司的價(jià)值)為1900萬元。不考慮所得稅和其他因素影響,假定資本公積足夠沖減。則甲公司在編制2×17年12月31日合并資產(chǎn)負(fù)債表時(shí),因購買少數(shù)股權(quán)而調(diào)整的資本公積金額為( )萬元。

- A 、10

- B 、20

- C 、30

- D 、-10

熱門試題換一換

- 某企業(yè)于2012年11月接受一項(xiàng)產(chǎn)品安裝任務(wù),采用完工百分比法確認(rèn)勞務(wù)收入,預(yù)計(jì)安裝期16個(gè)月,合同總收入200萬元,合同預(yù)計(jì)總成本為158萬元。至2013年年底已預(yù)收款項(xiàng)160萬元,余款在安裝完成時(shí)收回,至2013年12月31日實(shí)際發(fā)生成本152萬元,預(yù)計(jì)還將發(fā)生成本8萬元。2012年已確認(rèn)收入10萬元。則該企業(yè)2013年度確認(rèn)收入為( )萬元。

- 根據(jù)《車輛購置稅暫行條例》的規(guī)定,下列情形可申清辦理退還車輛購置稅的有()。

- 某煤礦2011年8月份生產(chǎn)銷售煤炭50萬噸,另自用煤炭10萬噸加工煤炭制品(全部出售),生產(chǎn)天然氣1000萬立方米,全部銷售取得收入400萬元。已知該煤礦適用的稅額為1.2元/噸,已知天然氣適用的資源稅稅率為5%。該煤礦8月份應(yīng)納的資源稅額為()。

- 某股份制企業(yè)的股權(quán)結(jié)構(gòu)如下:甲市的A國有企業(yè)占15%,乙市的B國有企業(yè)占40%,丙市的C個(gè)人獨(dú)資企業(yè)占45%。2007年4月,該股份制企業(yè)擬與某集體企業(yè)合并。根據(jù)國有資產(chǎn)管理法律制度規(guī)定,下列選項(xiàng)中,錯(cuò)誤的有(.)。

- 商品房買賣合同訂立后,出賣人未告知買受人又將該房屋抵押給第三人的,下列說法正確的有()。

- 要求:(1)該公司2008年開始采用的戰(zhàn)略屬于什么類型?具體包括幾種類型?(2)企業(yè)使命的要素包括哪些?

- 以下關(guān)于了解內(nèi)部控制與控制測試的說法中正確的有( )。

- 如果應(yīng)收賬款明細(xì)賬出現(xiàn)貸方余額,注冊會計(jì)師應(yīng)當(dāng)提請被審計(jì)單位編制重分類分錄,以便在資產(chǎn)負(fù)債表中反映的項(xiàng)目是( )。

- 由職能管理人員制定的短期目標(biāo)和規(guī)劃稱為( )。

- 根據(jù)錢德勒有關(guān)結(jié)構(gòu)跟隨戰(zhàn)略的理論,市場滲透戰(zhàn)略適應(yīng)的組織結(jié)構(gòu)是( )。

- 他們的爭論是否有意義(是否影響該生產(chǎn)線的購置決策)?為什么?

億題庫—讓考試變得更簡單

已有600萬用戶下載

5bVyv