- 綜合題(主觀)

題干:B公司目前生產(chǎn)一種產(chǎn)品,該產(chǎn)品的適銷期預(yù)計(jì)還有6年,公司計(jì)劃6年后停產(chǎn)該產(chǎn)品。生產(chǎn)該產(chǎn)品的設(shè)備已使用5年,比較陳舊,運(yùn)行成本(人工費(fèi)、維修費(fèi)和能源消耗等)和殘次品率較高。目前市場上出現(xiàn)了一種新設(shè)備,其生產(chǎn)能力、生產(chǎn)產(chǎn)品的質(zhì)量與現(xiàn)有設(shè)備相同。設(shè)備雖然購置成本較高,但運(yùn)行成本較低,并且可以減少存貨占用資金、降低殘次品率。除此以外的其他方面,新設(shè)備與舊設(shè)備沒有顯著差別。B公司正在研究是否應(yīng)將現(xiàn)有舊設(shè)備更換為新設(shè)備,有關(guān)資料如下(單位:元):[1354201705102-image/264.jpg]B公司更新設(shè)備投資的資本成本率為10%,所得稅稅率為25%;固定資產(chǎn)的會計(jì)折舊政策與稅法有關(guān)規(guī)定相同。

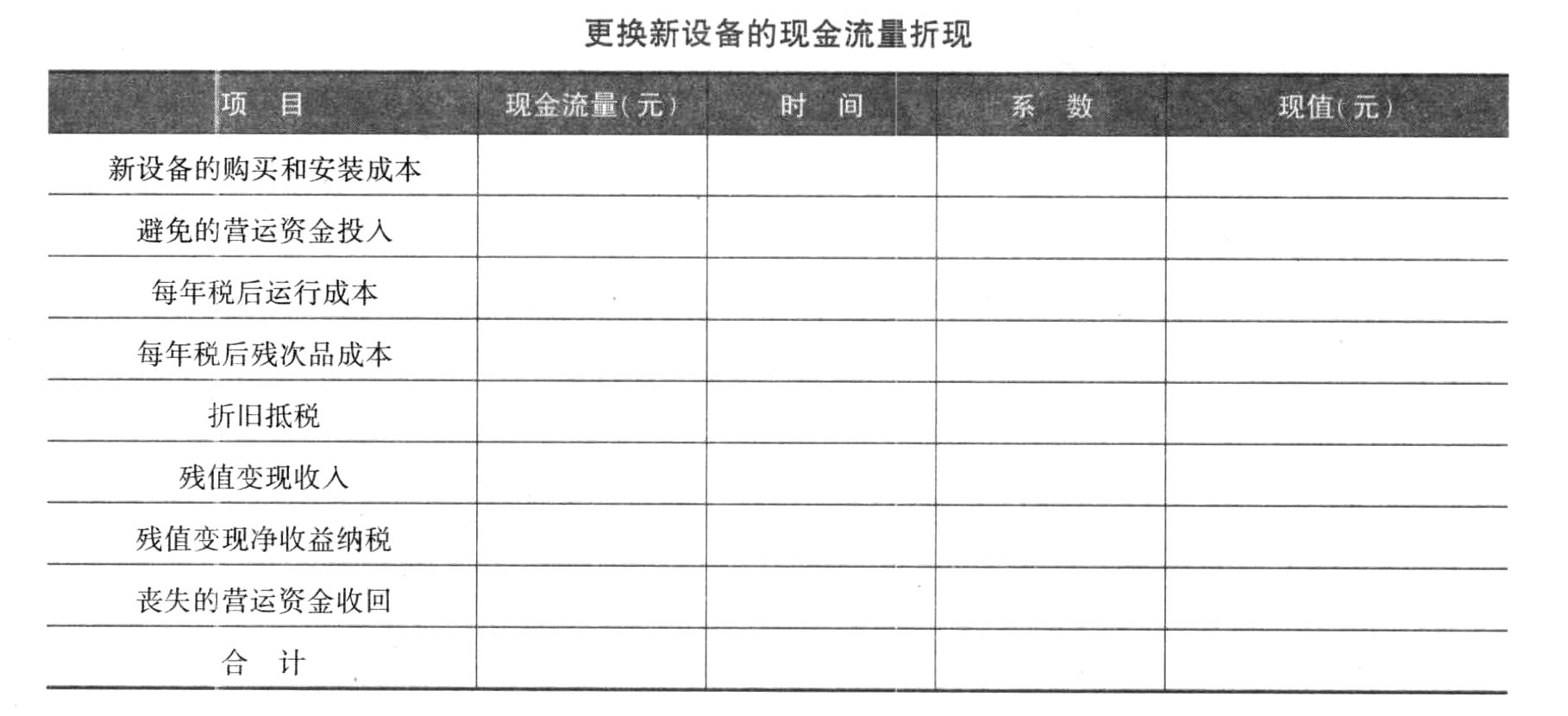

題目:計(jì)算B公司使用新設(shè)備方案的相關(guān)現(xiàn)金流出總現(xiàn)值(計(jì)算過程及結(jié)果填入給定的表格內(nèi));

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案

更換新設(shè)備的現(xiàn)金流量現(xiàn)值合計(jì)為-475070.48元,表明更換新設(shè)備的現(xiàn)金流出總現(xiàn)值為475070.48元。

【提示】新設(shè)備的年折舊額為300000×(1-10%)/10=27000(元),使用6年后變現(xiàn)時(shí)的賬面價(jià)值=300000-27000×6=138000(元),由于殘值變現(xiàn)收入為150000元,所以,變現(xiàn)凈收益=150000-138000=12000(元),殘值變現(xiàn)凈收益納稅=12000×25%=3000(元),納稅是現(xiàn)金流出,所以用負(fù)數(shù)表示。

您可能感興趣的試題

您可能感興趣的試題- 1 【簡答題】(1)計(jì)算使用新設(shè)備比使用舊設(shè)備增加的投資額;

- 2 【簡答題】(3)計(jì)算使用新設(shè)備比使用舊設(shè)備各年增加的息稅前利潤;

- 3 【簡答題】(4)計(jì)算使用新設(shè)備比使用舊設(shè)備各年增加的凈現(xiàn)金流量;

- 4 【綜合題(主觀)】計(jì)算甲方案的應(yīng)收賬款相關(guān)成本費(fèi)用;

- 5 【綜合題(主觀)】計(jì)算與使用舊設(shè)備相關(guān)的下指標(biāo);①目前賬面價(jià)值;②目前資產(chǎn)報(bào)廢損益;③資產(chǎn)報(bào)廢損益對所得稅的影響;④殘值報(bào)廢損失減稅。

- 6 【綜合題(主觀)】計(jì)算與使用舊設(shè)備相關(guān)的下列指標(biāo):①目前賬面價(jià)值;②目前資產(chǎn)報(bào)廢損益;③目前資產(chǎn)報(bào)廢損益對所得稅的影響;④殘值報(bào)廢損失減稅。

- 7 【綜合題(主觀)】計(jì)算繼續(xù)使用舊設(shè)備的相關(guān)指標(biāo):①舊設(shè)備的年折舊;②舊設(shè)備的賬面凈值;③舊設(shè)備的變現(xiàn)損益;④變現(xiàn)損失對稅的影響;⑤繼續(xù)使用舊設(shè)備的初始現(xiàn)金流量;⑥每年稅后付現(xiàn)成本;⑦每年折舊抵稅;⑧第3年末殘值變現(xiàn)凈收益納稅;⑨第1~2年的相關(guān)現(xiàn)金流量;⑩第3年的相關(guān)現(xiàn)金流量;(11)繼續(xù)使用舊設(shè)備的凈現(xiàn)值。

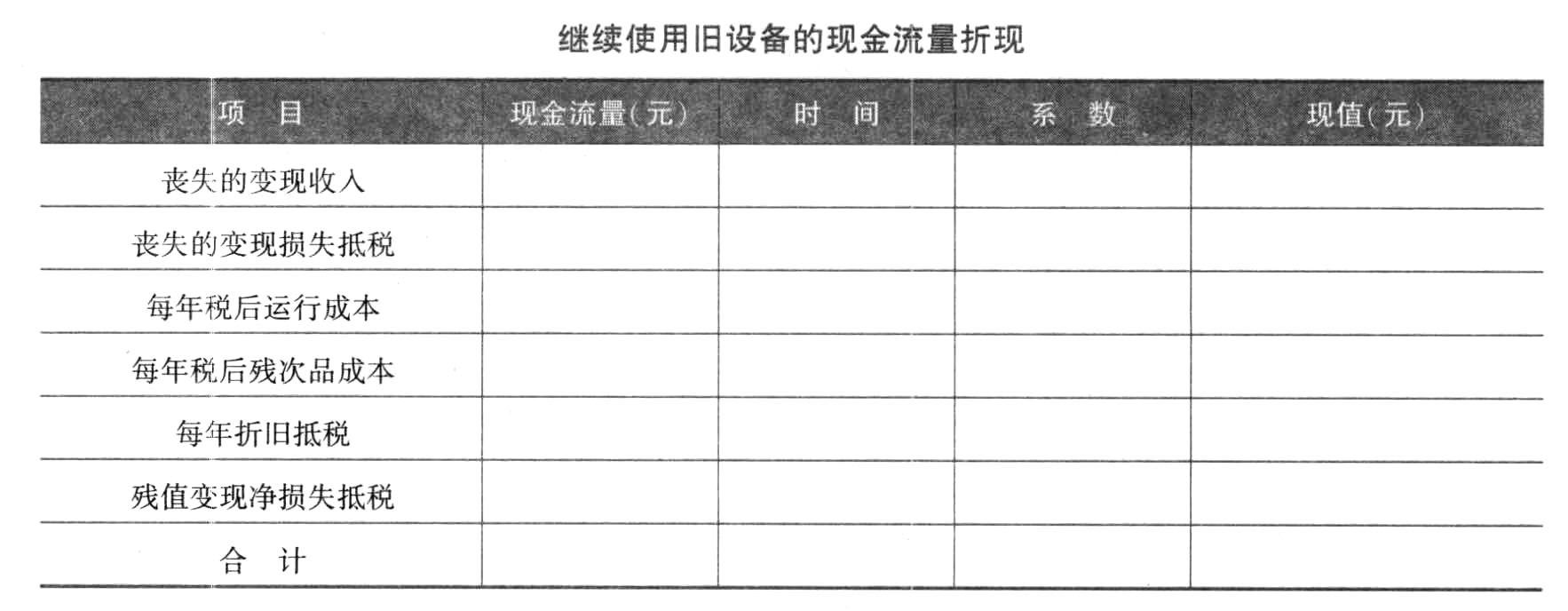

- 8 【綜合題(主觀)】計(jì)算B公司繼續(xù)使用舊設(shè)備的相關(guān)現(xiàn)金流出總現(xiàn)值(計(jì)算過程及結(jié)果填人給定的表格內(nèi));

- 9 【計(jì)算分析題】計(jì)算乙方案的應(yīng)收賬款相關(guān)成本費(fèi)用;

- 10 【綜合題(主觀)】計(jì)算使用新設(shè)備時(shí),第4年末設(shè)備變現(xiàn)的相關(guān)現(xiàn)金流量;

熱門試題換一換

- 2012年2月2日,甲公司支付830萬元取得一項(xiàng)股利作為交易性金融資產(chǎn)核算,支付價(jià)款中包括已宣告尚未領(lǐng)取的現(xiàn)金股利20萬元,另支付交易費(fèi)用3萬元。甲公司該項(xiàng)交易性金融資產(chǎn)的入賬價(jià)值為( )萬元。

- 企業(yè)控股合并形成的商譽(yù),不需要進(jìn)行減值測試,但應(yīng)在合并財(cái)務(wù)報(bào)表中分期攤銷。( )

- 某項(xiàng)目需固定資產(chǎn)投資180萬元,建設(shè)期為1年,需墊支流動資金20萬元,建設(shè)期資本化利息為5萬元,投產(chǎn)后每年的凈現(xiàn)金流量均為40萬元,則包括建設(shè)期的靜態(tài)投資回收期為6.125年。( )

- 甲公司董事會提交的議案中,哪些屬于應(yīng)當(dāng)報(bào)送臨時(shí)報(bào)告的重大事件?

- 根據(jù)期限匹配融資戰(zhàn)略,固定資產(chǎn)比重較大的上市公司主要應(yīng)通過長期負(fù)債和發(fā)行股票籌集資金。()

- 下列各項(xiàng)中,應(yīng)將存貨賬面價(jià)值全部轉(zhuǎn)入當(dāng)期損益的有( )。

- 下列關(guān)于:剩余股利政策的說法中,不正確的是()。

- 根據(jù)反不正當(dāng)競爭法律制度的規(guī)定,下列各項(xiàng)中,屬于經(jīng)營者不當(dāng)附獎贈促銷行為的有()。

- 改變離職后福利核算方法,按照新的會計(jì)準(zhǔn)則有關(guān)設(shè)定受益計(jì)劃的規(guī)定進(jìn)行追溯調(diào)整屬于會計(jì)政策變更。()

- 按照稅法規(guī)定可以結(jié)轉(zhuǎn)以后年度的未彌補(bǔ)虧損,企業(yè)應(yīng)將其作為可抵扣暫時(shí)性差異處理,但不確認(rèn)相關(guān)的遞延所得稅資產(chǎn)。( )

- 根據(jù)資料一至資料四,編制甲公司調(diào)整盈余公積和未分配利潤的會計(jì)分錄。(盈余公積和未分配利潤的調(diào)整分錄不單獨(dú)編制)

億題庫—讓考試變得更簡單

已有600萬用戶下載

5XkZd