- 計(jì)算分析題

題干:甲公司2013年和2014年的主要財(cái)務(wù)數(shù)據(jù)如下表所示(單位:萬元):[1479201610271-image/332.jpg]假設(shè)公司銷售收入預(yù)計(jì)可以大幅增加。

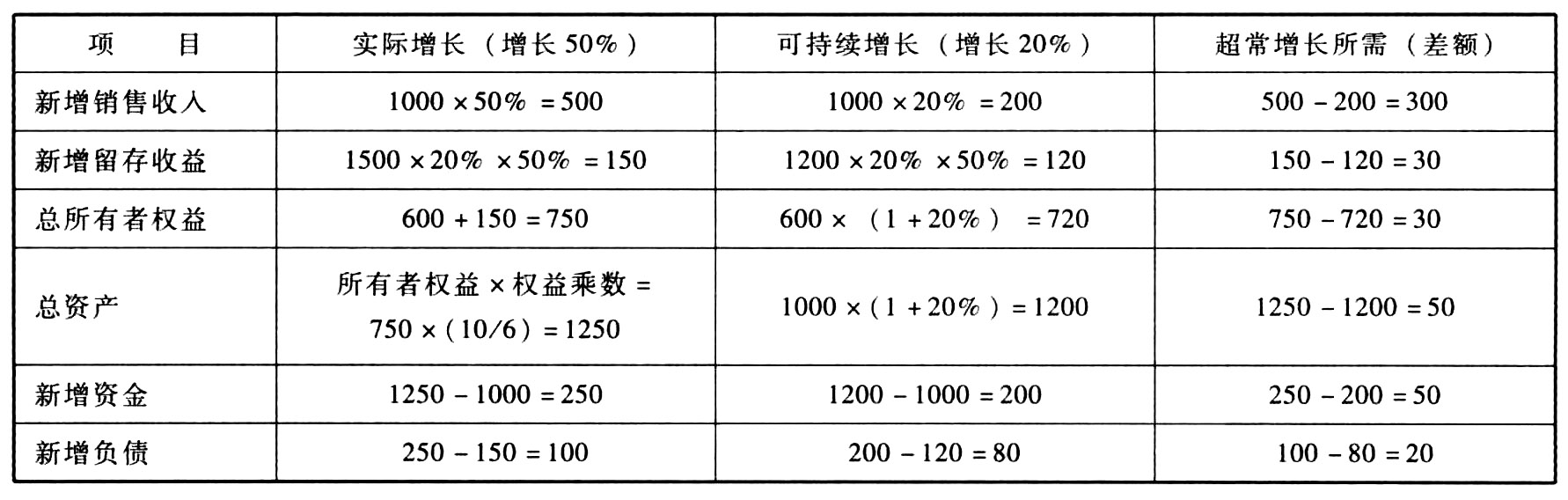

題目:若2015年公司銷售增長率為50%,公司將保持銷售凈利率和財(cái)務(wù)政策不變,并且2015年不打算從外部增發(fā)股票,要求進(jìn)行2015年可持續(xù)增長與超常增長的資金來源分析,并計(jì)算2015年的資產(chǎn)周轉(zhuǎn)率、權(quán)益凈利率和可持續(xù)增長率。

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案2015年超常增長資金來源分析

超常增長額外所需要的資金來源為50萬元,其中30萬元來自超常增長本身引起的留存收益的增加,其余靠額外增加負(fù)債20萬元解決。

2015年資產(chǎn)周轉(zhuǎn)率=1500/1250=1.2

2015年權(quán)益凈利率=1500×20%/750=40%

2015年可持續(xù)增長率=40%×50%/(1-40%×50%)=25%

您可能感興趣的試題

您可能感興趣的試題- 1 【計(jì)算分析題】假設(shè)甲公司2015年銷售增長率為25% ,銷售凈利率與2014年相同,在2014年年末金融資產(chǎn)都可:動(dòng)用的情況下,用銷售百分比法預(yù)測2015年的外部融資額。

- 2 【計(jì)算分析題】假設(shè)該公司2015年度計(jì)劃銷售增長率是10%。公司擬通過提高資產(chǎn)負(fù)債率來解決資金不足問題。計(jì)算資產(chǎn)負(fù)債率達(dá)到多少時(shí)可以滿足銷售增長所需資金。假設(shè)某他財(cái)務(wù)比率不變,銷售不受市場限制,銷售凈利率涵蓋了增加的負(fù)債利息,并且公司不打算發(fā)行新的股份。

- 3 【計(jì)算分析題】若2015年公司銷售增長率為50%,公司將保持經(jīng)營效率和股利支付率不變,并且2015年不打算從外部增發(fā)股票,要求進(jìn)行2015年可持續(xù)增長與超常增長的資金來源分析,并計(jì)算2015年資產(chǎn)負(fù)債率、權(quán)益凈利率和可持續(xù)增長率。

- 4 【計(jì)算分析題】假設(shè)甲公司2015年銷售增長率為25%,營業(yè)凈利潤率與2014年相同,在2014年年末金融資產(chǎn)都可動(dòng)用的情況下,用銷售百分比預(yù)測2015年的外部融資額。

- 5 【計(jì)算分析題】假設(shè)甲公司2015年銷售增長率為25%,營業(yè)凈利潤率與2014年相同,在2014年年末金融資產(chǎn)都可動(dòng)用的情況下,用銷售百分比預(yù)測2015年的外部融資額。

- 6 【綜合題(主觀)】如果甲公司2017年均銷售增長率為l0%,凈經(jīng)營資產(chǎn)周轉(zhuǎn)率與股利支付率不變,營業(yè)凈利率可提高到6%并能涵蓋新增借款增加的利息,計(jì)算甲公司2017年的融資總需求與外部籌資額。

- 7 【計(jì)算分析題】假設(shè)甲公司2015年銷售增長率為25%,營業(yè)凈利率與2014年相同。在2014年年末金融資產(chǎn)都可動(dòng)用的情況下,用銷售百分比法預(yù)測2015年的外部融資額。

- 8 【計(jì)算分析題】假設(shè)甲公司2018年銷售增長率為25%,營業(yè)凈利率以及凈經(jīng)營資產(chǎn)周轉(zhuǎn)率與2017年相同。在2017年年末金融資產(chǎn)都可動(dòng)用的情況下,用銷售百分比法預(yù)測2018年的外部融資額。

- 9 【計(jì)算分析題】假設(shè)甲公司2018年銷售增長率為25%,營業(yè)凈利率以及凈經(jīng)營資產(chǎn)周轉(zhuǎn)率與2017年相同。在2017年年末金融資產(chǎn)都可動(dòng)用的情況下,用銷售百分比法預(yù)測2018年的外部融資額。

- 10 【計(jì)算分析題】假設(shè)甲公司2015年銷售增長率為25%,營業(yè)凈利率與2014年相同,在2014年年末金融資產(chǎn)都可動(dòng)用的情況下,用銷售百分比法預(yù)測2015年的外部融資額。

熱門試題換一換

- 下列各項(xiàng)中,屬于債權(quán)人會(huì)議職權(quán)的有()。

- 剩余收益是評價(jià)投資中心業(yè)績的指標(biāo)之一。下列關(guān)于剩余收益指標(biāo)的說法中,正確的有( )。

- 下列各項(xiàng)中,關(guān)于耕地占用稅的說法正確的有( )。

- 甲公司采用隨機(jī)模式確定最佳現(xiàn)金持有量,最優(yōu)現(xiàn)金返回線水平為7 000元,現(xiàn)金存量下限為2 000元。公司財(cái)務(wù)人員的下列作法中,正確的有( )。

- 根據(jù)資料(2)和(3),判斷南方公司是否應(yīng)當(dāng)將與這些或有事項(xiàng)相關(guān)的義務(wù)確認(rèn)為預(yù)計(jì)負(fù)債。如確認(rèn),計(jì)算預(yù)計(jì)負(fù)債的最佳估計(jì)數(shù),并編制相關(guān)會(huì)計(jì)分錄;如不確認(rèn),說明理由。

- 下列項(xiàng)目中,屬于以后會(huì)計(jì)期間不能重分類進(jìn)損益的其他綜合收益的是()。

- 根據(jù)方案2,結(jié)合要求(5),計(jì)算可轉(zhuǎn)換債券的稅前資本成本(即投資者要求的稅前報(bào)酬率);

- 下列法律法規(guī)中,不屬于部門規(guī)章的有()。

- 位于市區(qū)的某房地產(chǎn)開發(fā)企業(yè)開發(fā)一幢寫字樓,取得土地使用權(quán)支付地價(jià)款、契稅和手續(xù)費(fèi)共計(jì)4000萬元,發(fā)生房地產(chǎn)開發(fā)成本5200萬元,其中裝修費(fèi)用1000萬元;利息支出160萬元(能提供金融機(jī)構(gòu)貸款證明且能按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偅辉搶懽謽强⒐を?yàn)收后,將總建筑面積的1/2對外銷售,簽訂銷售合同,取得銷售收入9000萬元;可以扣除的與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金為486萬元;剩余的建筑面積對外出租,當(dāng)年取得租金收入800萬元。已知當(dāng)?shù)厥〖壢嗣裾?guī)定,其他房地產(chǎn)開發(fā)費(fèi)用扣除比例為4%。該房地產(chǎn)開發(fā)企業(yè)在計(jì)算應(yīng)繳納的土地增值稅時(shí),扣除項(xiàng)目金額合計(jì)數(shù)為( )萬元。

億題庫—讓考試變得更簡單

已有600萬用戶下載

4gO12