- 案例分析題

題干:2015年2月1日,為支付貨款,A公司向B公司簽發(fā)一張以X銀行為承兌人、金額為80萬元、到期日為2015年8月1日的承兌匯票,X銀行依法在匯票票面上簽章。3月1日,B公司因急需現(xiàn)金,將該匯票背書轉(zhuǎn)讓給C公司,C公司向B公司支付現(xiàn)金75萬元。4月1日,C公司將該匯票背書轉(zhuǎn)讓給D公司,以支付房屋租金,D公司對B公司與C公司之間的票據(jù)買賣事實(shí)不知。D公司將該票據(jù)背書轉(zhuǎn)讓給E公司,以支付裝修工程款,并在匯票上注明:“本票據(jù)轉(zhuǎn)讓于工程驗(yàn)收合格后生效。”后E公司施工的裝修工程存在嚴(yán)重的質(zhì)量問題。5月,E公司被F公司吸收合并,E公司辦理了工商注銷登記。6月1日,F(xiàn)公司為支付材料款將該匯票背書轉(zhuǎn)讓給G公司。8月10日,G公司向X銀行提示付款,X銀行以背書不連續(xù)為由拒絕支付。要求:根據(jù)上述內(nèi)容,分別回答下列問題:

題目:在裝修工程未驗(yàn)收合格的情況下,D公司對E公司的背書轉(zhuǎn)讓行為是否生效?并說明理由。

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案D公司對E公司的背書轉(zhuǎn)讓行為有效。根據(jù)規(guī)定,背書時附有條件的,所附條件不具有匯票上的效力,即不影響背書行為本身的效力。在本題中,D公司背書時記載的“本票據(jù)轉(zhuǎn)讓于工程驗(yàn)收合格后生效”屬于附條件背書,所附條件不具有匯票上的效力,背書有效。

您可能感興趣的試題

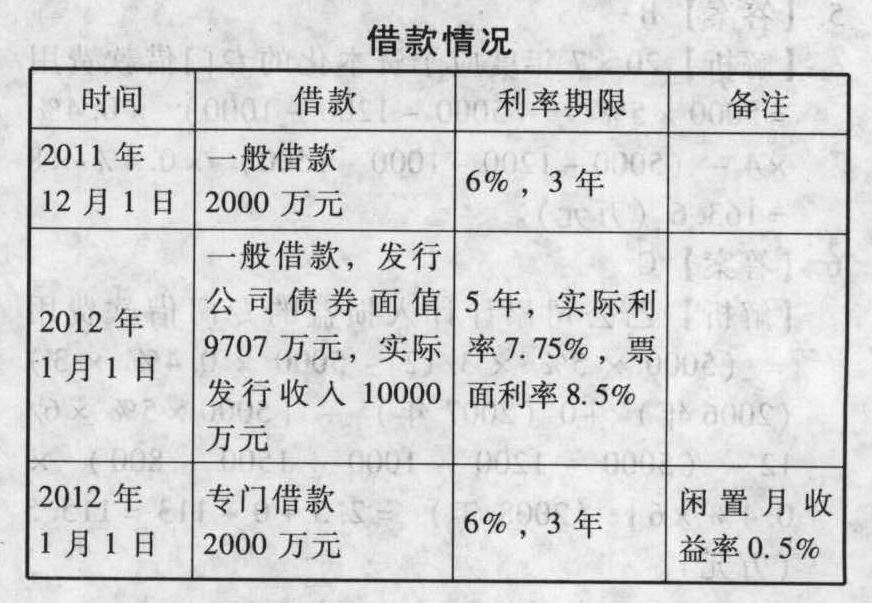

您可能感興趣的試題- 1 【綜合題(主觀)】 甲公司為某工程借款和支出情況如下:

已知:2012年2月1日借款費(fèi)用符合資本化條件,工程支出超過專門借款時占用一般借款。要求:計(jì)算該項(xiàng)工程完工結(jié)轉(zhuǎn)固定資產(chǎn)的入賬價(jià)值。

已知:2012年2月1日借款費(fèi)用符合資本化條件,工程支出超過專門借款時占用一般借款。要求:計(jì)算該項(xiàng)工程完工結(jié)轉(zhuǎn)固定資產(chǎn)的入賬價(jià)值。

- 2 【多選題】甲裝修公司在完成一項(xiàng)工程后,將剩余的木地板、廚衛(wèi)用具等賣給了物業(yè)管理公司。但甲公司營業(yè)執(zhí)照上的核準(zhǔn)經(jīng)營范圍并無銷售木地板、廚衛(wèi)用具等業(yè)務(wù)。對甲裝修公司的行為,下列表述錯誤的有( )。

- A 、原則上認(rèn)定為有效民事行為

- B 、是無效法律行為

- C 、屬于可撤銷民事行為

- D 、視為效力待定民事行為

- 3 【多選題】下列情況中,股份有限公司可以收購本公司的股份的有( )。

- A 、減少公司注冊資本

- B 、與持有本公司股份的其他公司合并

- C 、將股份獎勵給本公司職工

- D 、接受本公司質(zhì)押權(quán)標(biāo)的后行使質(zhì)押權(quán)的

- 4 【案例分析題】在裝修工程未能驗(yàn)收合格的情況下,D公司對E公司的背書轉(zhuǎn)讓是否有效?并說明理由。

- 5 【案例分析題】在裝修工程未驗(yàn)收合格的情況下,D公司對E公司的背書轉(zhuǎn)讓行為是否生效?并說明理由。

- 6 【案例分析題】在裝修工程未驗(yàn)收合格的情況下,D公司對E公司的背書轉(zhuǎn)讓行為是否生效?并說明理由。

- 7 【綜合題(主觀)】在裝修工程未驗(yàn)收合格的情況下,D公司對E公司的背書轉(zhuǎn)讓行為是否生效?并說明理由。

- 8 【案例分析題】在裝修工程未驗(yàn)收合格的情況下,D公司對E公司的背書轉(zhuǎn)讓行為是否生效?并說明理由。

- 9 【案例分析題】在裝修工程未能驗(yàn)收合格的情況下,D公司對E公司的背書轉(zhuǎn)讓是否生效?并說明理由。

- 10 【案例分析題】在貨物未驗(yàn)收合格的情況下,D公司對E公司的背書轉(zhuǎn)讓行為是否生效?并說明理由。

熱門試題換一換

- 下列關(guān)于甲公司就戊公司股權(quán)投資在限售期間內(nèi)的會計(jì)處理中,正確的有()。

- 下列關(guān)于發(fā)票的領(lǐng)購、印制規(guī)定中,不正確的說法是()。

- 一舟公司和萬婕公司均為增值稅一般納稅企業(yè),增值稅率17%。2010年1月18日,一舟公司和萬婕公司經(jīng)研究決定進(jìn)行資產(chǎn)置換。2010年3月1日,一舟公司收到萬婕公司的銀行存款36萬元,2010年4月1日,一舟公司和萬婕公司辦理完畢資產(chǎn)所有權(quán)劃轉(zhuǎn)手續(xù)。一舟公司以其庫存商品、無形資產(chǎn)換入萬婕公司的一幢辦公樓。一舟公司換出的庫存商品賬面價(jià)值為300萬元,公允價(jià)值為360萬元;無形資產(chǎn)賬面原值為400萬元,已計(jì)提攤銷額200萬元,公允價(jià)值為240萬元。萬婕公司的辦公樓公允價(jià)值為625.2萬元。一舟公司換入辦公樓發(fā)生過戶手續(xù)費(fèi)用166.8萬元,預(yù)計(jì)可使用5年,凈殘值為15萬元,采用雙倍余額遞減法計(jì)提折舊。2012年3月31日,一舟公司將辦公樓處置,取得收入180萬元,款項(xiàng)已收妥。假設(shè)該交易具有商業(yè)實(shí)質(zhì),不考慮其他稅費(fèi)。 要求: (1)判斷是否屬于非貨幣性資產(chǎn)交換。 (2)計(jì)算投入資產(chǎn)的入賬成本。 (3)編制2010年3月1日一舟公司收到銀行存款的會計(jì)分錄。 (4)編制2010年4月1日非貨幣性資產(chǎn)交換取得固定資產(chǎn)的會計(jì)分錄。 (5)計(jì)算各年折舊額。 (6)編制2012年3月31日處置固定資產(chǎn)的會計(jì)分錄。

- 根據(jù)資料三,A注冊會計(jì)師應(yīng)提請甲公司作哪些調(diào)整?

- 直接人工標(biāo)準(zhǔn)成本中的數(shù)量標(biāo)準(zhǔn)是指在現(xiàn)有生產(chǎn)技術(shù)條件下生產(chǎn)單位產(chǎn)品需用的加工時間,包括()。

- 計(jì)算該企業(yè)所得稅前準(zhǔn)予扣除的項(xiàng)目總和;

- 編制重組日B公司(債務(wù)人)相關(guān)的會計(jì)分錄。

- 下列關(guān)于平衡計(jì)分卡的表述正確的是()。

- 某企業(yè)需要在市場和生產(chǎn)的各職能部門之間制定集約式計(jì)劃,而在新產(chǎn)品應(yīng)用研究小組和產(chǎn)品經(jīng)理之間制定粗放式計(jì)劃,該企業(yè)最有可能是( )。

- 某電器公司經(jīng)過分析和調(diào)查發(fā)現(xiàn),消費(fèi)者的生活方式正在發(fā)生變化,現(xiàn)在人們更喜歡足不出戶就能滿足自己的需求,因此電器公司也開通了網(wǎng)上購物,實(shí)現(xiàn)了電商模式。結(jié)合上述信息可以判斷,該電器公司的消費(fèi)細(xì)分屬于( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

4XM93