- 綜合題(主觀)某企業(yè)只產(chǎn)銷一種產(chǎn)品,盈虧臨界點(diǎn)銷售量為600件,單價(jià)為150元,單位成本為130元,其中單位變動(dòng)成本為120元。要求通過計(jì)算回答下列互不相關(guān)問題:(1)若使本年利潤比上年增長20%,應(yīng)采取哪些單項(xiàng)措施才能實(shí)現(xiàn)目標(biāo)利潤。并對(duì)你提出的各項(xiàng)措施測算其對(duì)利潤的敏感系數(shù)。 (2)如果計(jì)劃年度保證經(jīng)營該產(chǎn)品不虧損,應(yīng)把有關(guān)因素的變動(dòng)控制在什么范圍? (3)假設(shè)該企業(yè)擬實(shí)現(xiàn)42000元的目標(biāo)利潤,可通過降價(jià)10%來擴(kuò)大銷量實(shí)現(xiàn)目標(biāo)利潤,但由于受生產(chǎn)能力的限制,銷售量只能達(dá)到所需銷售量的55%,為此,還需在降低單位變動(dòng)成本上下功夫,但分析人員認(rèn)為經(jīng)過努力單位變動(dòng)成本只能降至110元,因此,還要進(jìn)一步壓縮固定成本支出。針對(duì)上述現(xiàn)狀,會(huì)計(jì)師應(yīng)如何去落實(shí)目標(biāo)利潤?

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

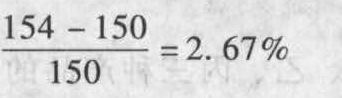

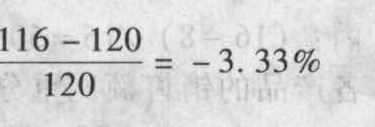

參考答案(1)因?yàn)橛澟R界點(diǎn)銷售量=固定成本/(單價(jià)-單位變動(dòng)成本)所以上年固定成本=600×(150-120)=18000(元)又因?yàn)椋荷夏赇N量×(130-120)=18000所以:上年銷量=1800(件)上年利潤:1800×(150-120)-18000=36000(元)本年利潤:36000×(1+20%)=43200(元)采取的單項(xiàng)措施如下:提高單價(jià):43200=1800×(P-120)-18000P=154(元)單價(jià)提高= 降低單位變動(dòng)成本:43200=1800×(150-V)-18000V=116(元)單位變動(dòng)成本降低=

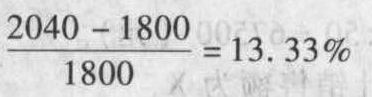

降低單位變動(dòng)成本:43200=1800×(150-V)-18000V=116(元)單位變動(dòng)成本降低= 提高銷售量:43200=Q×(150-120)-18000Q=2040(件)銷量提高=

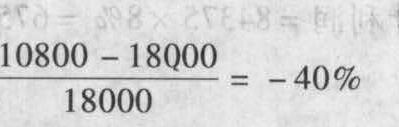

提高銷售量:43200=Q×(150-120)-18000Q=2040(件)銷量提高= 降低固定成本:43200=1800×(150-120)-FF=10800(元)固定成本降低:

降低固定成本:43200=1800×(150-120)-FF=10800(元)固定成本降低: 各因素對(duì)利潤的敏感系數(shù)如下:單價(jià)的敏感系數(shù):20%/2.67%=7.49單位變動(dòng)成本的敏感系數(shù):20%/(-3.33%)=-6.01銷量的敏感系數(shù):20%/13.33%=1.5固定成本的敏感系數(shù):20%/(-40%)=-0.5

各因素對(duì)利潤的敏感系數(shù)如下:單價(jià)的敏感系數(shù):20%/2.67%=7.49單位變動(dòng)成本的敏感系數(shù):20%/(-3.33%)=-6.01銷量的敏感系數(shù):20%/13.33%=1.5固定成本的敏感系數(shù):20%/(-40%)=-0.5

(2)單價(jià)的可變范圍:0=1800×(P-120)-18000P=130(元) 即由150元降至130元,降低幅度不超過13.33%。單位變動(dòng)成本的可變范圍:0=1800×(150-V)-18000

即由150元降至130元,降低幅度不超過13.33%。單位變動(dòng)成本的可變范圍:0=1800×(150-V)-18000 即單位變動(dòng)成本由120元上升到140元,上升幅度不超過16.67%。銷售量的可變范圍:0=Q×(150-120)-18000

即單位變動(dòng)成本由120元上升到140元,上升幅度不超過16.67%。銷售量的可變范圍:0=Q×(150-120)-18000 即銷量由1800件降至600件,降低幅度不超過66.67%。固定成本的可變范圍:0=1800×(150-120)-F

即銷量由1800件降至600件,降低幅度不超過66.67%。固定成本的可變范圍:0=1800×(150-120)-F 即固定成本由18000元提高到54000元,提高幅度不超過200%。

即固定成本由18000元提高到54000元,提高幅度不超過200%。

(3)降價(jià)10%后實(shí)現(xiàn)目標(biāo)利潤所需銷售量Q:42000=[150×(1-10%)-120]×Q-18000 (件)能夠?qū)崿F(xiàn)的銷售量=4000×55%=2200(件)42000=[150×(1-10%)-110]×2200-FF=13000(元)綜上,為實(shí)現(xiàn)42000元目標(biāo)利潤在降低單價(jià)10%,使銷量增至2200件,單位變動(dòng)成本降至110元的同時(shí),還需壓縮固定成本5000元(18000-13000)方可實(shí)現(xiàn)目標(biāo)利潤。

(件)能夠?qū)崿F(xiàn)的銷售量=4000×55%=2200(件)42000=[150×(1-10%)-110]×2200-FF=13000(元)綜上,為實(shí)現(xiàn)42000元目標(biāo)利潤在降低單價(jià)10%,使銷量增至2200件,單位變動(dòng)成本降至110元的同時(shí),還需壓縮固定成本5000元(18000-13000)方可實(shí)現(xiàn)目標(biāo)利潤。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】在銷售量水平一定的條件下,盈虧臨界點(diǎn)的銷售量越小,說明企業(yè)的( )。

- A 、經(jīng)營風(fēng)險(xiǎn)越小

- B 、經(jīng)營風(fēng)險(xiǎn)越大

- C 、財(cái)務(wù)風(fēng)險(xiǎn)越小

- D 、財(cái)務(wù)風(fēng)險(xiǎn)越大

- 2 【多選題】降低盈虧臨界點(diǎn)作業(yè)率的辦法有( )。

- A 、降低銷售量

- B 、減少固定成本

- C 、提高售價(jià)

- D 、提高預(yù)計(jì)利潤

- 3 【單選題】在銷售量水平一定的條件下,盈虧臨界點(diǎn)的銷售量越小,說明企業(yè)的()。

- A 、經(jīng)營風(fēng)險(xiǎn)越小

- B 、經(jīng)營風(fēng)險(xiǎn)越大

- C 、財(cái)務(wù)風(fēng)險(xiǎn)越小

- D 、財(cái)務(wù)風(fēng)險(xiǎn)越大

- 4 【計(jì)算分析題】計(jì)算該企業(yè)2015年的盈虧臨界點(diǎn)銷售量和企業(yè)的安全邊際率。

- 5 【綜合題(主觀)】計(jì)算2015年該企業(yè)盈虧臨界點(diǎn)的銷售收入和安全邊際率。

- 6 【單選題】在銷售量水平一定的條件下,盈虧臨界點(diǎn)的銷售量越小,說明企業(yè)的( )。

- A 、經(jīng)營風(fēng)險(xiǎn)越小

- B 、經(jīng)營風(fēng)險(xiǎn)越大

- C 、財(cái)務(wù)風(fēng)險(xiǎn)越小

- D 、財(cái)務(wù)風(fēng)險(xiǎn)越大

- 7 【計(jì)算分析題】計(jì)算該企業(yè)2018年的盈虧臨界點(diǎn)銷售量和安全邊際率。

- 8 【計(jì)算分析題】計(jì)算該企業(yè)2018年的盈虧臨界點(diǎn)銷售量和安全邊際率。

- 9 【計(jì)算分析題】計(jì)算2018年該企業(yè)盈虧臨界點(diǎn)的銷售收入和安全邊際率。

- 10 【計(jì)算分析題】計(jì)算2018年該企業(yè)盈虧臨界點(diǎn)的銷售收入和安全邊際率。

- 2008年12月1日,甲、乙雙方簽訂合同,甲向乙購入價(jià)值800萬元的二手機(jī)器設(shè)備,按照合同約定,12月5日乙向甲發(fā)貨,甲承諾5個(gè)月后付款,該買賣合同中沒有訂立所有權(quán)保留性質(zhì)的條款。由于乙還需要該機(jī)器設(shè)備生產(chǎn)最后一批商品,因此甲乙又在合同中約定,該設(shè)備自12月5日時(shí)仍由乙暫時(shí)占用一段時(shí)間,于12月15日交付給甲。2008年12月15日,乙向甲按時(shí)交付設(shè)備后,甲又將購入的該設(shè)備作為固定資產(chǎn)于2009年1月22日為甲欠銀行的貸款提供抵押擔(dān)保,當(dāng)日簽訂了抵押合同,于1月24日向當(dāng)?shù)毓ど绦姓芾頇C(jī)關(guān)辦理了抵押登記手續(xù)。抵押擔(dān)保的債權(quán)期限2年。甲企業(yè)為及時(shí)籌集所需的生產(chǎn)經(jīng)營資金,2月20日又將該用于抵押的設(shè)備以900萬元的價(jià)款轉(zhuǎn)讓給丙公司,該轉(zhuǎn)讓合同簽訂時(shí)甲忘了通知銀行,也未將轉(zhuǎn)讓的設(shè)備已用于抵押的情況告訴丙。為了節(jié)約運(yùn)輸成本,甲企業(yè)準(zhǔn)備建造一條輸油管線,途中需要經(jīng)過A村的一片耕地,甲企業(yè)與當(dāng)?shù)氐拇逦瘯?huì)簽訂了一項(xiàng)合同,約定輸油管線從該片耕地下面通過,甲企業(yè)給予A村集體適當(dāng)?shù)难a(bǔ)償,該合同于3月1日簽訂,施工當(dāng)天,遭到了村民郭某的阻攔,經(jīng)查,郭某是該片耕地的承包人,隨后雙方發(fā)生了糾紛,村委會(huì)認(rèn)為土地雖然由郭某承包,但仍屬于集體所有,與甲企業(yè)簽訂的合同是合法有效的。要求:根據(jù)以上資料結(jié)合《物權(quán)法》的有關(guān)規(guī)定,分析回答以下問題。(1)甲與乙簽訂的買賣合同中,設(shè)備所有權(quán)何時(shí)轉(zhuǎn)移?并說明理由。(2)甲將購入后尚未付款的設(shè)備用于銀行貸款抵押擔(dān)保是否合法?(3)甲企業(yè)與銀行簽訂的抵押合同生效時(shí)間是哪天?抵押權(quán)何時(shí)設(shè)立?分別說明理由。(4)在設(shè)備抵押擔(dān)保期間,甲又與丙簽訂的抵押物轉(zhuǎn)讓合同是否有效?(5)甲企業(yè)與村委會(huì)簽訂的合同屬于何種性質(zhì)的合同?(6)村委會(huì)的觀點(diǎn)是否正確?并說明理由。

- 甲向乙借款5萬元,雙方約定年利率為10%,借期1年,乙預(yù)先扣下0.5萬元利息。借款期滿后,甲應(yīng)返還乙的本息數(shù)額是( )。

- 注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)制定一個(gè)比重要性水平更( )的實(shí)際執(zhí)行的重要性,以便評(píng)估風(fēng)險(xiǎn)和設(shè)計(jì)進(jìn)一步審計(jì)程序。

- 改組后的丙公司的注冊(cè)資本與投資總額的安排是否符合規(guī)定?

- 根據(jù)《中華人民共和國民法通則》的規(guī)定,被代理人出具的授權(quán)委托書授權(quán)不明的,應(yīng)當(dāng)由( )。

- 根據(jù)資料(3)假定一,編制甲公司2015年6月30日出售乙公司10%股權(quán)個(gè)別財(cái)務(wù)報(bào)表的會(huì)計(jì)分錄;計(jì)算合并財(cái)務(wù)報(bào)表應(yīng)確認(rèn)的資本公積。

- 下列關(guān)于股利支付過程中的重要日期的說法中,正確的有( )。

- 某公司具有以下的財(cái)務(wù)比率:經(jīng)營資產(chǎn)與營業(yè)收入之比為l20%;經(jīng)營負(fù)債與營業(yè)收入之比為60%,假設(shè)這些比率在未來均會(huì)維持不變,計(jì)劃下年?duì)I業(yè)凈利率為20%,股利支付率為50%,假設(shè)不存在可動(dòng)用的金融資產(chǎn),則該公司的銷售增長率為( )時(shí),無需向外籌資。

- 根據(jù)資料一至三,分別說明所包含的履約義務(wù)并計(jì)算甲公司于2×19年12月份應(yīng)確認(rèn)的收入金額,說明理由,并編制與收入確認(rèn)相關(guān)的會(huì)計(jì)分錄(無須編制與成本結(jié)轉(zhuǎn)相關(guān)的會(huì)計(jì)分錄)。

- 計(jì)算輪胎廠應(yīng)確認(rèn)的非股權(quán)支付對(duì)應(yīng)的資產(chǎn)轉(zhuǎn)讓所得。

億題庫—讓考試變得更簡單

已有600萬用戶下載

3V33Y