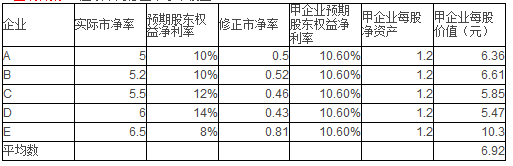

- 計算分析題 甲企業(yè)今年每股凈利為0.5元/股,預期增長率為7.8%,每股凈資產(chǎn)為1.2元/股,每股收入為2元/股,預期股東權益凈利率為10.6%,預期銷售凈利率為3.4%。假設同類上市企業(yè)中有5家與該企業(yè)類似的企業(yè),但它們與該企業(yè)之間尚存在某些不容忽視的重大差異,相關資料見下表:

要求:(計算過程和結果均保留兩位小數(shù)) 1 、如果甲公司屬于連續(xù)盈利并且β值接近于1的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估值模型的優(yōu)缺點;2 、如果甲公司屬于擁有大量資產(chǎn)、凈資產(chǎn)為正值的企業(yè),使用合適的股價平均法評估甲企業(yè)每股價值,并說明這種估值模型的優(yōu)缺點;

要求:(計算過程和結果均保留兩位小數(shù)) 1 、如果甲公司屬于連續(xù)盈利并且β值接近于1的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估值模型的優(yōu)缺點;2 、如果甲公司屬于擁有大量資產(chǎn)、凈資產(chǎn)為正值的企業(yè),使用合適的股價平均法評估甲企業(yè)每股價值,并說明這種估值模型的優(yōu)缺點; 3 、如果甲公司屬于銷售成本率趨同傳統(tǒng)行業(yè)的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估值模型的優(yōu)缺點。

3 、如果甲公司屬于銷售成本率趨同傳統(tǒng)行業(yè)的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估值模型的優(yōu)缺點。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案1、

應該采用修正平均市盈率法評估甲企業(yè)每股價值:

可比企業(yè)平均市盈率=(10+10.5+12.5+13+14)/5=12

可比企業(yè)平均預期增長率=(5%+6%+8%+8%+9%)/5=7.2%

修正平均市盈率=12/(7.2%×100)=1.67

甲企業(yè)每股價值=1.67×7.8%×100×0.5=6.51(元/股)

市盈率模型的優(yōu)缺點如下:

優(yōu)點:

①計算市盈率的數(shù)據(jù)容易取得,并且計算簡單;

②市盈率把價格和收益聯(lián)系起來,直觀地反映投入和產(chǎn)出的關系;

③市盈率涵蓋了風險補償率、增長率、股利支付率的影響,具有很高的綜合性。

缺點:

①如果收益是負值,市盈率就失去了意義;

②市盈率除了受企業(yè)本身基本面的影響以外,還受到整個經(jīng)濟景氣程度的影響。

2、

市凈率模型的優(yōu)缺點如下:

優(yōu)點:

①凈利為負值的企業(yè)不能用市盈率進行估值,而市凈率極少為負值,可用于大多數(shù)企業(yè);

②凈資產(chǎn)賬面價值的數(shù)據(jù)容易取得,并且容易理解;

③凈資產(chǎn)賬面價值比凈利穩(wěn)定,也不像利潤那樣經(jīng)常被人為操縱;

④如果會計標準合理并且各企業(yè)會計政策一致,市凈率的變化可以反映企業(yè)價值的變化。

缺點:

①賬面價值受會計政策選擇的影響,如果各企業(yè)執(zhí)行不同的會計標準或會計政策,市凈率會失去可比性;

②固定資產(chǎn)很少的服務性企業(yè)和高科技企業(yè),凈資產(chǎn)與企業(yè)價值的關系不大,其市凈率比較沒有實際意義;

③少數(shù)企業(yè)的凈資產(chǎn)是負值,市凈率沒有意義,無法用于比較。

3、應該采用修正平均市銷率法評估甲企業(yè)每股價值:

可比企業(yè)平均市銷率=(2+2.4+3+5+6)/5=3.68

可比企業(yè)平均預期銷售凈利率=(3%+3.2%+3.5%+4%+4.5%)/5=3.64%

修正平均市銷率=3.68/(3.64%×100)=1.01

甲企業(yè)每股價值=1.01×3.4%×100×2=6.87(元/股)

市銷率模型的優(yōu)缺點如下:

優(yōu)點:

①它不會出現(xiàn)負值,對于虧損企業(yè)和資不抵債的企業(yè),也可以計算出一個有意義的價值乘數(shù);

②它比較穩(wěn)定、可靠,不容易被操縱;

③市銷率對價格政策和企業(yè)戰(zhàn)略變化敏感,可以反映這種變化的后果。

缺點:不能反映成本的變化,而成本是影響企業(yè)現(xiàn)金流量和價值的重要因素之一。

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】某公司今年每股收入30元,每股凈利6元,每股經(jīng)營營運資本10元,每股凈經(jīng)營長期資產(chǎn)總投資4元,每股折舊和攤銷1.82元。目前的資本結構中的負債率(凈負債占投資資本的比率)為40%,今后可以保持此資本結構不變。預計第1~5年的每股收入增長率均為10%。該公司的每股凈經(jīng)營長期資產(chǎn)總投資、每股折舊和攤銷、每股凈利隨著每股收入同比例增長,每股經(jīng)營營運資本占每股收入的20%(該比率可以持續(xù)保持5年)。第六年及以后每股股權現(xiàn)金流量將會保持5%的固定增長速度。預計該公司股票的β值為1.5,已知短期國債的利率為3%,市場組合的風險收益率為6%。要求:(1)計算該公司股票的每股價值;(2)如果該公司股票目前的價格為50元,請判斷被市場高估了還是低估了。

- 2 【綜合題(主觀)】甲企業(yè)今年每股凈利為0.5元/股,預期增長率為7.8%,每股凈資產(chǎn)為1.2元/股,每股收入為2元/股,預期股東權益凈利率為10.6%,預期銷售凈利率為3.4%。假設同類上市企業(yè)中與該企業(yè)類似的有5家,但它們與該企業(yè)之間尚存在某些不容忽視的重大差異,相關資料見下表:

要求(計算過程和結果均保留兩位小數(shù)):(1)如果甲公司屬于連續(xù)盈利并且β值接近于1的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點;(2)如果甲公司屬于擁有大量資產(chǎn)、凈資產(chǎn)為正值的企業(yè),使用合適的股價平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點;(3)如果甲公司屬于銷售成本率趨同傳統(tǒng)行業(yè)的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點。

要求(計算過程和結果均保留兩位小數(shù)):(1)如果甲公司屬于連續(xù)盈利并且β值接近于1的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點;(2)如果甲公司屬于擁有大量資產(chǎn)、凈資產(chǎn)為正值的企業(yè),使用合適的股價平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點;(3)如果甲公司屬于銷售成本率趨同傳統(tǒng)行業(yè)的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點。

- 3 【綜合題(主觀)】甲企業(yè)今年的每股凈利為1.0元,分配股利0.4元/股,該企業(yè)凈利潤和股利的增長率都是8%,β值為0.8。短期國債利率為4%,股票市場的平均風險附加率為10%。要求:(1)計算該企業(yè)的本期市盈率和預期市盈率;(2)乙企業(yè)與甲企業(yè)是類似企業(yè),今年實際凈利為2.0元/股,根據(jù)甲企業(yè)的本期市盈率對乙企業(yè)估價,計算其股票價值;(3)乙企業(yè)預期明年凈利為2.16元/股,根據(jù)甲企業(yè)的預期市盈率對乙企業(yè)估價,計算其股票價值。

- 4 【單選題】ABC公司今年的每股凈利是1元,分配股利0.3元/股,該公司凈利潤和股利的增長率都是5%,β值為1.1。政府債券利率為3.5%,股票市場的平均收益率為8.5%。問該公司的內(nèi)在市盈率是()。

- A 、7.5

- B 、7.88

- C 、6.67

- D 、8.46

- 5 【單選題】企業(yè)預計今年的銷售凈利率和股利支付率與上年相同,今年的銷售收入增長率為10%,則今年股利的增長率為( )。

- A 、10%

- B 、5%

- C 、15%

- D 、12.5%

- 6 【簡答題】甲企業(yè)今年每股凈利為0.5元/股,預期增長率為7.8%,每股凈資產(chǎn)為1.2元/股,每股收入為2元/股,預期股東權益凈利率為10.6%,預期銷售凈利率為3.4%。假設同類上市企業(yè)中與該企業(yè)類似的有5家,但它們與該企業(yè)之間尚存在某些不容忽視的重大差異,相關資料見下表:

要求: (1)如果甲公司屬于連續(xù)盈利,并且β值接近于1的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點; (2)如果甲公司屬于擁有大量資產(chǎn)、凈資產(chǎn)為正值的企業(yè),使用合適的股價平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點; (3)如果甲公司屬于銷售成本率趨同傳統(tǒng)行業(yè)的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點(計算過程和結果均保留兩位小數(shù))。

要求: (1)如果甲公司屬于連續(xù)盈利,并且β值接近于1的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點; (2)如果甲公司屬于擁有大量資產(chǎn)、凈資產(chǎn)為正值的企業(yè),使用合適的股價平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點; (3)如果甲公司屬于銷售成本率趨同傳統(tǒng)行業(yè)的企業(yè),使用合適的修正平均法評估甲企業(yè)每股價值,并說明這種估價模型的優(yōu)缺點(計算過程和結果均保留兩位小數(shù))。

- 7 【計算分析題】乙企業(yè)預期明年凈利為2.16元/股,根據(jù)甲企業(yè)的預期市盈率對乙企業(yè)估價,計算其股票價值。

- 8 【單選題】某企業(yè)預計今年的銷售凈利率和股利支付率與上年相同,今年的銷售收入增長率為10%,則今年股利的增長率為( )。

- A 、10%

- B 、5%

- C 、15%

- D 、12.5%

- 9 【計算分析題】若公司采用每年每股0.5元加上年終額外股利,額外股利為凈收益超過25萬元部分的50%,則每年應發(fā)放的股利為多少?

- 10 【單選題】甲企業(yè)今年的每股凈利是0.5元,分配股利0.35元/股,該企業(yè)凈利潤和股利的增長率都是6%,β值為0.8。政府長期債券利率為7%,股票的風險補償率為5.5%。則該企業(yè)的本期市盈率是()。

- A 、12.19

- B 、13.74

- C 、14.48

- D 、15.48

- 租賃業(yè)務中,下列不得直接計入當期損益的項目有( )。

- 某煤礦2011年3月開采原煤400萬噸,銷售240萬噸;將一部分原煤移送加工生產(chǎn)選煤39萬噸,銷售選煤30萬噸,選煤綜合回收率30%,資源稅單位稅額5元/噸。該煤礦2011年3月應納資源稅()萬元。

- 注冊會計師應當考慮會計估計的性質,并根據(jù)具體情況選擇實施()程序,以應對評估的重大錯報風險。

- 兩種期權的執(zhí)行價格均為55.5元,6個月到期,若無風險年利率為10%,股票的現(xiàn)行價格為63元,看漲期權的價格為12.75元,則看跌期權的價格為()元。

- 在乙公司設立過程中,出資人甲以自己的名義與他人簽訂一份房屋租賃合同,所租房屋供籌建乙公司之用,乙公司成立后,將該房屋作為公司辦公用房。下列有關該房屋租賃合同責任承擔的說法中,符合公司法律制度規(guī)定的是( )。

- 計算甲企業(yè)的開發(fā)成本。

- 升達企業(yè)于2009年度發(fā)生經(jīng)營虧損900萬元,至2011年度尚未彌補完畢,按照政府的要求自2012年5月起停產(chǎn)進行政策性搬遷,2015年4月底完成搬遷,則其2009年的虧損的最后一個彌補年度是( )年。

- 計算2010年1月1日投資購買甲公司債券的年有效到期收益率是多少?

- (1)該企業(yè)當期實際可抵扣的增值稅進項稅額。

- 丁公司就轎車向甲公司主張同等條件下的優(yōu)先購買權是否成立?并說明理由。

億題庫—讓考試變得更簡單

已有600萬用戶下載

2GxMD