- 綜合題(主觀)

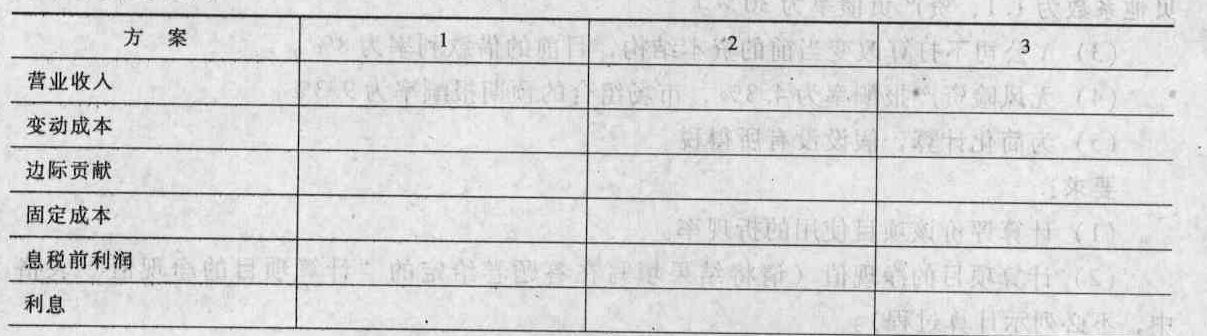

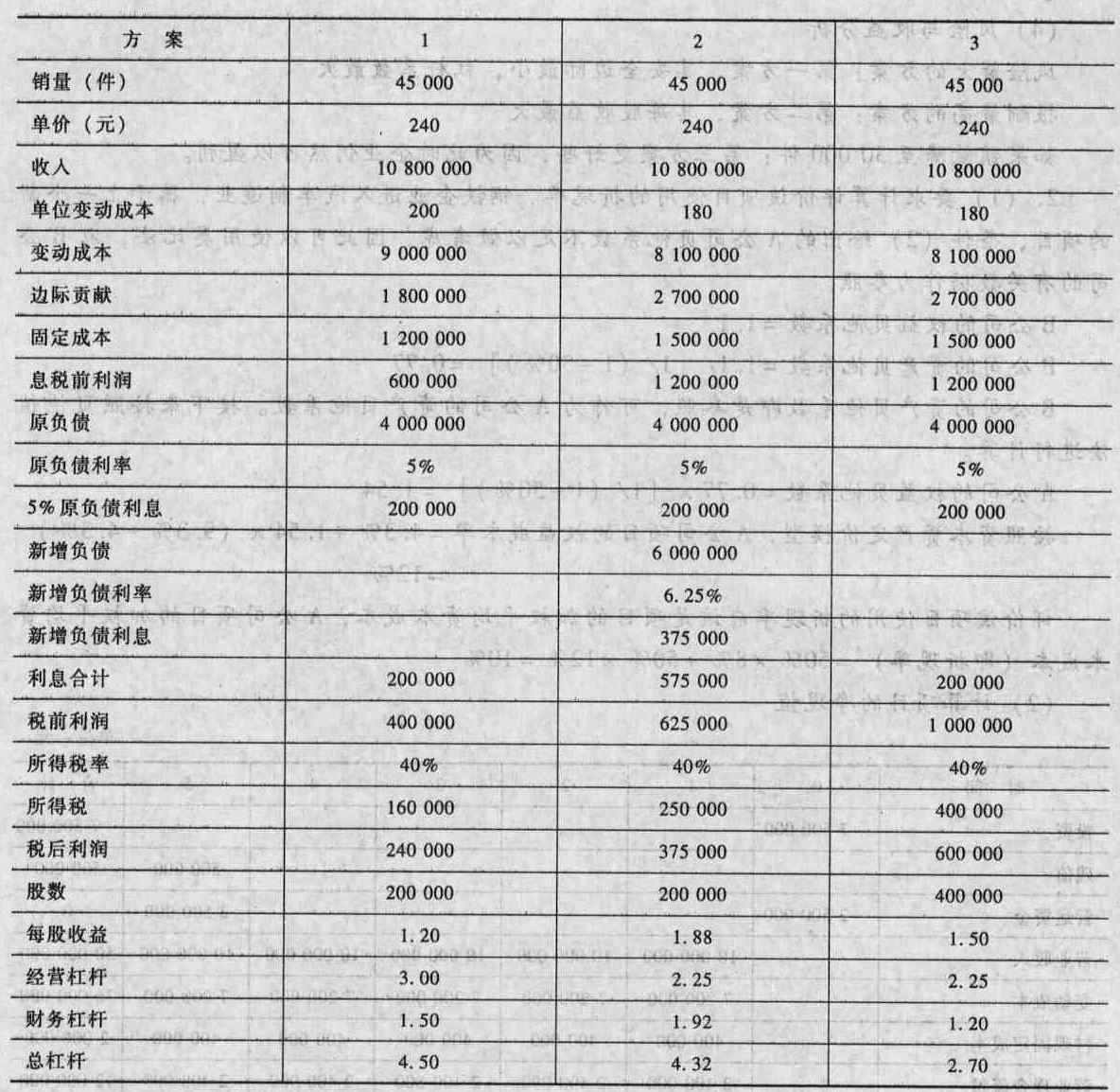

題干:A公司是一個(gè)生產(chǎn)和銷(xiāo)售通訊器材的股份公司。假設(shè)該公司適用的所得稅稅率為40%。對(duì)于明年的預(yù)算出現(xiàn)三種意見(jiàn):一方案:維持目前的生產(chǎn)和財(cái)務(wù)政策。預(yù)計(jì)銷(xiāo)售45000件,售價(jià)為240元/件,單位變動(dòng)成本為200元,固定成本為120萬(wàn)元。公司的資本結(jié)構(gòu)為400萬(wàn)元負(fù)債(利息率5%),普通股20萬(wàn)股。二方案:更新設(shè)備并用負(fù)債籌資。預(yù)計(jì)更新設(shè)備需投資600萬(wàn)元,生產(chǎn)和銷(xiāo)售量不會(huì)變化,但單位變動(dòng)成本將降低至180元/件,固定成本將增加至150萬(wàn)元。借款籌資600萬(wàn)元,預(yù)計(jì)新增借款的利率為6.25%。三方案:更新設(shè)備并用股權(quán)籌資。更新設(shè)備的情況與第二方案相同,不同的只是用發(fā)行新的普通股籌資。預(yù)計(jì)新股發(fā)行價(jià)為每股30元,需要發(fā)行20萬(wàn)股,以籌集600萬(wàn)元資金。

題目:計(jì)算三個(gè)方案下的每股收益、經(jīng)營(yíng)杠桿、財(cái)務(wù)杠桿和總杠桿(請(qǐng)將結(jié)果填寫(xiě)答題卷中給定的“計(jì)算三個(gè)方案下的每段收益、經(jīng)營(yíng)杠桿、財(cái)務(wù)杠桿和總杠桿”表格中,不必列示計(jì)算過(guò)程);

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】計(jì)算三個(gè)方案下,每股收益為零的銷(xiāo)售量;

- 2 【計(jì)算分析題】計(jì)算三個(gè)方案下,每股收益為零的銷(xiāo)售量(萬(wàn)件)。

- 3 【計(jì)算分析題】計(jì)算三個(gè)方案下的每股收益、經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù);

- 4 【計(jì)算分析題】計(jì)算三個(gè)方案下的每股收益、經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和聯(lián)合杠桿系數(shù);

- 5 【計(jì)算分析題】計(jì)算三個(gè)方案下的每股收益、經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和聯(lián)合杠桿系數(shù);

- 6 【計(jì)算分析題】計(jì)算三個(gè)方案下的每股收益、經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和聯(lián)合杠桿系數(shù);

- 7 【計(jì)算分析題】計(jì)算三個(gè)方案下,每股收益為零的銷(xiāo)售量;

- 8 【計(jì)算分析題】計(jì)算三個(gè)方案下的每股收益、經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和聯(lián)合杠桿系數(shù);

- 9 【計(jì)算分析題】計(jì)算三個(gè)方案下,每股收益為零的銷(xiāo)售量;

- 10 【計(jì)算分析題】計(jì)算三個(gè)方案下的每股收益、經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和聯(lián)合杠桿系數(shù);

熱門(mén)試題換一換

- 本題涉及關(guān)稅法、增值稅法、消費(fèi)稅法、城建稅法。位于縣城的某筷子生產(chǎn)企業(yè)系增值稅一般納稅人,2011年4月份發(fā)生以下業(yè)務(wù):(1)委托某商場(chǎng)代銷(xiāo)紅木工藝筷子5000套,雙方約定,待5000套全部售出并取得代銷(xiāo)清單后,企業(yè)再開(kāi)具增值稅專(zhuān)用發(fā)票給商場(chǎng)。本月底尚未收到代銷(xiāo)清單,但已收到其中的3000套的不含稅貨款30萬(wàn)元。(2)將紅木工藝筷子4000套按100元/套的不含稅價(jià)格賒銷(xiāo)給某代理商,雙方約定,下個(gè)月的25日付款,屆時(shí)再開(kāi)具增值稅專(zhuān)用發(fā)票。(3)將自產(chǎn)紅木工藝筷子1000套在展銷(xiāo)會(huì)上作為樣品,在展銷(xiāo)會(huì)結(jié)束后無(wú)償贈(zèng)送給參展的其他客商。(4)向林業(yè)生產(chǎn)者收購(gòu)一批白樺木原木用以生產(chǎn)木制一次性筷子,給林業(yè)生產(chǎn)者開(kāi)具了經(jīng)主管稅收機(jī)關(guān)批準(zhǔn)使用的農(nóng)產(chǎn)品收購(gòu)憑證,收購(gòu)憑證上注明的價(jià)款合計(jì)為50萬(wàn)元,收購(gòu)款已支付。該批原木通過(guò)鐵路運(yùn)往企業(yè)所在地,企業(yè)支付運(yùn)輸費(fèi)5萬(wàn)元,建設(shè)基金1萬(wàn)元,裝卸費(fèi)1萬(wàn)元,保險(xiǎn)費(fèi)1.5萬(wàn)元,有關(guān)費(fèi)用已在貨運(yùn)發(fā)票上分別注明。(5)將成本為20萬(wàn)元的原木移送給位于某市市區(qū)的一加工企業(yè),委托其加工成木制一次性筷子,木月收回并取得增值稅專(zhuān)用發(fā)票,專(zhuān)用發(fā)票上注明的加工費(fèi)及輔料費(fèi)金額共計(jì)5萬(wàn)元。本月將其全部直接用于銷(xiāo)售,取得不含稅銷(xiāo)售額40萬(wàn)元。(6)外購(gòu)低值易耗品、自來(lái)水、電力,支付含稅價(jià)款合計(jì)6萬(wàn)元,取得增值稅普通發(fā)票。(7)銷(xiāo)售本企業(yè)已使用r 3年的一臺(tái)設(shè)備,取得不含稅銷(xiāo)售額21萬(wàn)元。(說(shuō)明:木制一次性筷子的消費(fèi)稅稅率為5%;本月取得的合法票據(jù)均在本月認(rèn)證并申報(bào)抵扣)。要求:根據(jù)上述資料,按下列序號(hào)計(jì)算回答問(wèn)題,每問(wèn)需計(jì)算出合計(jì)數(shù)。(1)針對(duì)該企業(yè)委托商場(chǎng)代銷(xiāo)紅木工藝筷子的事項(xiàng),計(jì)算本月的增值稅銷(xiāo)項(xiàng)稅額。(2)針對(duì)該企業(yè)向代理商賒銷(xiāo)紅木工藝筷子的事項(xiàng),計(jì)算本月的增值稅銷(xiāo)項(xiàng)稅額。(3)計(jì)算該企業(yè)將展銷(xiāo)會(huì)樣品無(wú)償贈(zèng)送給參展客商的增值稅銷(xiāo)項(xiàng)稅額。(4)計(jì)算位于某市市區(qū)的加工企業(yè)應(yīng)代收代繳的消費(fèi)稅。(5)計(jì)算位于某市市區(qū)的加工企業(yè)應(yīng)代收代繳的城市維護(hù)建設(shè)稅和教育費(fèi)附加。(6)計(jì)算該企業(yè)銷(xiāo)售使用過(guò)的設(shè)備應(yīng)繳納的增值稅額。(7)計(jì)算該企業(yè)本月應(yīng)繳納的消費(fèi)稅稅額(不含代收代繳部分)。(8)計(jì)算該企業(yè)本月應(yīng)繳納的國(guó)內(nèi)銷(xiāo)售環(huán)節(jié)的增值稅稅額。

- 請(qǐng)?jiān)谙卤硖盍泻C銀行存款與函證應(yīng)收賬款的不同點(diǎn)。

- 按照公司法的規(guī)定,下列各項(xiàng)中屬于公司利潤(rùn)分配項(xiàng)目的有( )。

- 甲公司是一家家電企業(yè),市場(chǎng)占有率世界第一,經(jīng)驗(yàn)曲線效應(yīng)明顯。擁有世界一流的生產(chǎn)設(shè)備,資金充沛。根據(jù)以上信息可以判斷該企業(yè)擁有的有形資源包括( )。

- 關(guān)于該項(xiàng)債務(wù)重組下列表述中,不正確的是()。

- 根據(jù)我國(guó)《物權(quán)法》的規(guī)定,以企業(yè)債券進(jìn)行質(zhì)押的,質(zhì)權(quán)設(shè)立的時(shí)間是()。

- 注冊(cè)會(huì)計(jì)師獲取的下列審計(jì)證據(jù)中,與營(yíng)業(yè)收入發(fā)生認(rèn)定最相關(guān)的是( )。

- 根據(jù)《票據(jù)法》的規(guī)定,下列選項(xiàng)中,屬于變?cè)炱睋?jù)的有()。

- 進(jìn)行差異分析,在行業(yè)競(jìng)爭(zhēng)對(duì)手與經(jīng)營(yíng)戰(zhàn)略差距分析時(shí),應(yīng)主要分析()。

- 要求:針對(duì)上述情況(1)至(6),不考慮其他情況,逐項(xiàng)指出審計(jì)項(xiàng)目組的做法是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

24Dwb