- 綜合題(主觀)

題干:上市公司甲集團公司是ABC會計師事務所的常年審計客戶,主要從事化工產品的生產和銷售。A注冊會計師負責審計甲集團公司2016年度財務報表,確定集團財務報表整體的重要性為300萬元,確定集團明顯微小錯報臨界值為10萬元。(本題資料包括:資料一、資料二、資料三、資料四、資料五)資料一:甲集團公司擁有三家子公司,與集團審計相關的部分信息摘錄如下:[up/201709/0922b9c856dea2d848aa9662ad0282d3cdaf.png]資料二:A注冊會計師制定了甲集團公司總體審計策略,部分內容摘錄如下:(1)A注冊會計師擬在審計計劃階段與治理層溝通,主要內容為:注冊會計師與財務報表審計相關的責任、注冊會計師的獨立性、計劃的審計范圍以及具體審計程序的性質和時間安排。(2)X注冊會計師制定的乙公司實際執(zhí)行的重要性為330萬元,A注冊會計師擬直接使用該金額作為乙公司的實際執(zhí)行的重要性。(3)由于甲集團公司業(yè)務比較復雜,且跨越多個地區(qū)經營,A注冊會計師擬在識別和評估重大錯報風險時擬利用專家的工作。資料三:A注冊會計師在審計工作底稿中記錄了具體審計計劃,部分內容摘錄如下:(1)2016年,甲集團公司以300萬元向具有支配性影響的母公司購買一項資產。A注冊會計師了解到該交易已經董事會授權和批準,據(jù)此認為不存在重大錯報風險,擬通過檢查合同等相關支持性文件獲取審計證據(jù)。(2)甲集團公司將經批準的合格供應商信息錄入信息系統(tǒng)形成供應商主文檔,生產部員工在信息系統(tǒng)中填制連續(xù)編號的請購單時只能選擇該主文檔中的供應商。供應商的變動需由采購部經理批準,并由其在系統(tǒng)中更新供應商主文檔。A注冊會計師認為該內部控制設計合理,擬予以信賴。(3)甲集團公司采用賬齡分析法對部分應收賬款計提壞賬準備,財務人員根據(jù)信息系統(tǒng)生成的賬齡信息計算壞賬準備金額,由財務經理復核并報財務總監(jiān)批準。A注冊會計師擬詢問財務經理和財務總監(jiān),檢查復核與批準記錄,以測試該控制的運行有效性。(4)甲集團公司在發(fā)貨時開具出庫單,在客戶驗收后確認銷售收入。出庫單按出庫順序連續(xù)編號。A注冊會計師擬選取2015年12月最后若干張和2016年1月最前若干張出庫單,檢查其對應的銷售收入是否分別記錄在2015年度和2016年度。資料四:A注冊會計師在審計工作底稿中記錄了審計程序的執(zhí)行情況,部分內容摘錄如下:(1)針對甲公司的信用審批環(huán)節(jié)進行控制測試時,A注冊會計師采用了統(tǒng)計抽樣。計算得出的總體偏差率為4.83%,A注冊會計師可容忍偏差率為7%。A注冊會計師認為總體偏差率低于且不接近可容忍偏差率,得出總體可以接受、控制有效的結論。(2)甲集團公司2016年發(fā)生一起員工虛領工資事件,金額9萬元。考慮到相關控制存在缺陷,A注冊會計師未予以信賴,通過實施實質性分析程序獲取了與職工薪酬相關的審計證據(jù)。(3)A注冊會計師在了解甲集團公司的財務報告流程、針對會計分錄和其他調整已實施的控制后,確定了待測試的會計分錄和其他調整的總體。A注冊會計師從該總體中選取了待測試的會計分錄和其他調整進行了測試,并詳細記錄了測試結果。資料五:A注冊會計師在審計工作底稿中記錄了評估錯報及處理重大事項的情況,部分內容摘錄如下:(1)丁公司的控股股東拒絕A注冊會計師接觸丙公司的治理層、管理層和注冊會計師。A注冊會計師獲取了甲集團公司管理層擁有的丁公司財務報表、審計報告及與丁公司相關的信息,在集團層面實施了分析程序,未發(fā)現(xiàn)異常,決定不再對丁公司財務信息執(zhí)行進一步工作。(2)2016年10月,甲集團公司更換了主要管理層成員。由于現(xiàn)任管理層僅就其任職期間提供書面聲明,A注冊會計師向前任管理層獲取了其在任時相關期間的書面聲明。(3)D注冊會計師為丙公司確定的明顯微小錯報臨界值為12萬元。D注冊會計師在向A注冊會計師提交的丙公司未更正錯報清單中,未包括低于12萬元的錯報。A注冊會計師認為D注冊會計師應當使用集團的明顯微小錯報臨界值,因此,要求D注冊會計師通報丙公司低于集團明顯微小錯報臨界值10萬元的錯報。(4)2017年3月20日,A注冊會計師出具了集團審計報告。在財務報表報出前,A注冊會計師獲悉甲集團公司2016年2月10日發(fā)生了一筆大額銷售退回,因此,要求管理層修改財務報表,并于2017年3月25日重新出具了審計報告。管理層于2017年3月26日批準并報出修改后的財務報表。(5)審計報告日后,A注冊會計師發(fā)現(xiàn)甲集團公司已公告的年度報告中部分信息與已審計財務報表存在重大不一致。A注冊會計師要求管理層修改年度報告,但管理層拒絕作出修改。A注冊會計師雖然認為該事項不影響已審計財務報表,但仍將其疑慮告知了甲集團公司的治理層,并征詢了事務所法律顧問的意見。

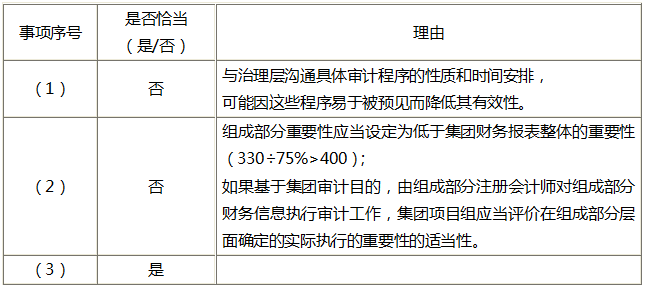

題目:針對資料二第(1)至(3)項,結合資料一,假定不考慮其他條件,逐項指出A注冊會計師的處理是否恰當。如不恰當,簡要說明理由。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】針對資料一第(1)至(6)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為存在重大錯報風險,簡要說明理由,并說明該風險主要與哪些財務報表項目(僅限于營業(yè)收入、營業(yè)成本、資產減值損失、財務費用、存貨、長期應收款、長期股權投資、在建工程、無形資產、銷售費用)的哪些認定相關。

- 2 【綜合題(主觀)】 針對資料一第(1)至(6)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為存在重大錯報風險,簡要說明理由,并說明該風險主要與哪些財務報表項目(僅限于營業(yè)收入、營業(yè)成本、資產減值損失、財務費用、存貨、長期應收款、長期股權投資、在建工程、無形資產、銷售費用)的哪些認定相關。

- 3 【綜合題(主觀)】 針對資料一第(1)至(6)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,簡要說明理由,并說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響)。

- 4 【綜合題(主觀)】針對資料六,結合資料二,假定不考慮其他條件,指出A注冊會計師的判斷存在哪些不當之處,并簡要說明理由。

- 5 【綜合題(主觀)】針對資料一第(1)至(6)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為存在重大錯報風險,簡要說明理由,并說明該風險主要與哪些財務報表項目(僅限于營業(yè)收入、營業(yè)成本、資產減值損失、財務費用、存貨、長期應收款、長期股權投資和在建工程)的哪些認定相關。將答案直接填入答題區(qū)的相應表格內。

- 6 【綜合題(主觀)】針對資料三第(1)至(5)項,結合資料一,假定不考慮其他條件,逐項指出A注冊會計師的處理是否恰當。如不恰當,簡要說明理由。

- 7 【綜合題(主觀)】針對資料一第(1)至(5)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,簡要說明理由,并說明該風險主要與財務報表項目(僅限于營業(yè)收入、應收賬款、營業(yè)成本、固定資產、資產減值損失、營業(yè)外收入、資產處置損益、預計負債)的哪些認定相關(不考慮稅務影響)。將答案直接填入答題區(qū)的相應表格內。

- 8 【綜合題(主觀)】針對資料一第(1)至第(5)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列審計計劃是否恰當。如不恰當,簡要說明理由。

- 9 【綜合題(主觀)】(1)針對資料一第(1)至(5)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,簡要說明理由,并說明該風險主要與財務報表項目(僅限于營業(yè)收入、應收賬款、營業(yè)成本、固定資產、資產減值損失、投資性房地產)的哪些認定相關(不考慮稅務影響)。將答案直接填入答題區(qū)的相應表格內。

- 10 【綜合題(主觀)】針對資料一第(1)至(4)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,簡要說明理由,并說明該風險主要與資料二所列的哪些財務報表項目(僅限于營業(yè)收入、應收賬款、投資收益、遞延收益、管理費用、應付職工薪酬、預計負債)的哪些認定相關。

熱門試題換一換

- 甲公司2011年度的所得稅費用為()萬元。

- 根據(jù)《票據(jù)法》的規(guī)定,下列關于匯票的表述中,正確的是( )。

- 某企業(yè)2019年1月繳納了5輛客車車船稅,其中一輛9月被盜,已辦理車船稅退還手續(xù);11月由公安機關找回并出具證明,企業(yè)補繳了車船稅,假定該類型客車年基準稅額為480元,該企業(yè)2019年實際繳納的車船稅總計為( )。

- A公司的戰(zhàn)略發(fā)展類型是什么,以及采用這種戰(zhàn)略的原因。

- 戊公司是否有權要求丁公司立刻交回貨車?并說明理由

- 股利所有權與股票本身分離的日期指的是( )。

- 丁公司是否有義務維修出現(xiàn)故障的呼吸機?并說明理由。

- 計算轉讓專利技術應調整的應納稅所得額。

億題庫—讓考試變得更簡單

已有600萬用戶下載

1gOdp